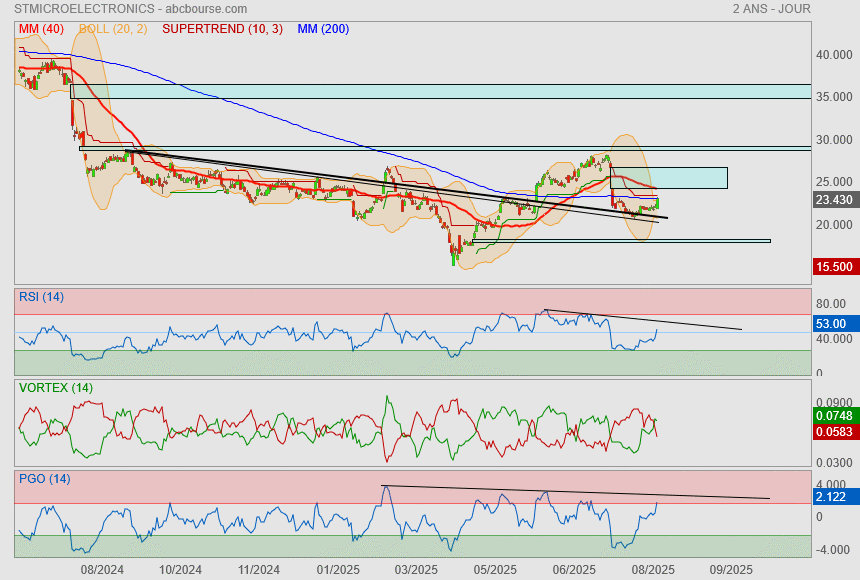

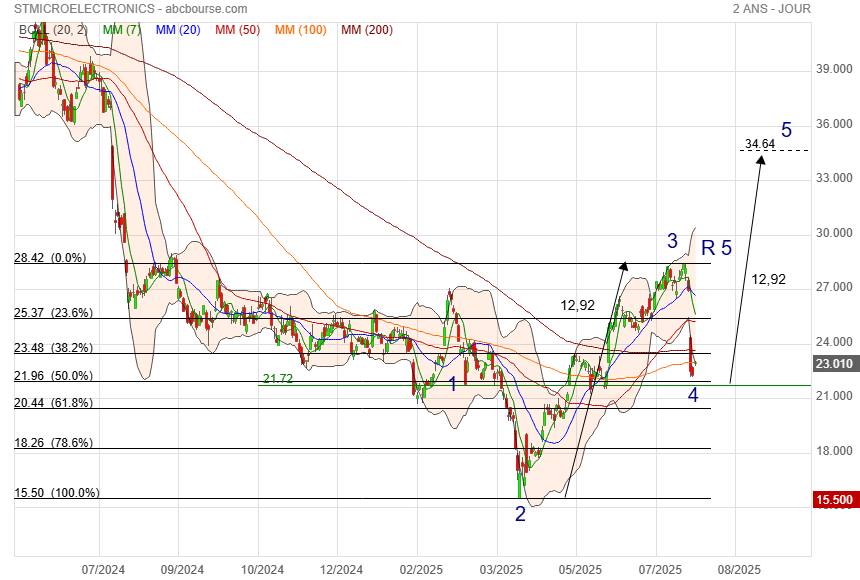

Reste les obstacles à passer quand même

Mm200 puis Supertrend puis Mm40 puis Gap.

aller au boulot les acheteurs !

STMicroelectronics : qui est le plus gros client de la société ?

Dans son document de référence, STMicroelectronics précise qui est son plus important client.

Sur les trois exercices 2024, 2023 and 2022, Apple a représenté respectivement 14,5%, 12,3% et 16,8% des ventes consolidées du fabricant de puces.

Les autres grands clients de STM sont les équipementiers automobiles Bosch, Continental, Denso, Mobileye et Vitesco. On trouve également parmi eux le coréen Samsung, le constructeur automobile Hyundai et deux entreprises fondées par Elon Musk avec SpaceX et Tesla...

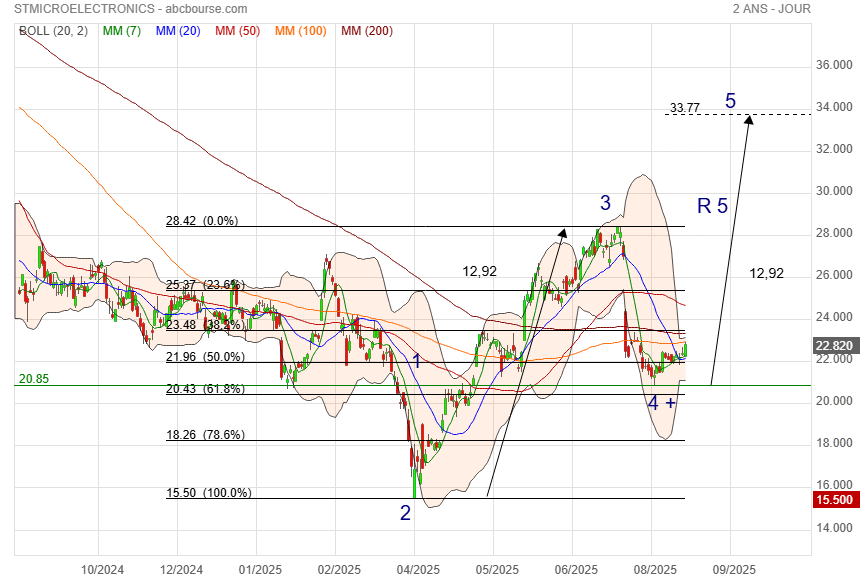

STMicroelectronics : reprise en vue ?

Point bas atteint...

Trimestre. Lors du second trimestre, les revenus de STMicroelectronics ont marqué un repli de 14,4%. La baisse des ventes a tendance à s'atténuer car elle était de 27,3% sur le premier trimestre. Cela semble indiquer que le point bas du marché a désormais été atteint alors que les prévisions pour le T3 font état d'un déclin limité à 2,5%... Même si les analystes s'attendaient à mieux, le groupe franco-italien commence à se stabiliser après avoir été largement pénalisé par la situation difficile de l'industrie automobile et la correction des stocks...

Restructuration. La profitabilité de STM connaît logiquement un passage à vide d'autant plus que la restructuration en cours occasionne des charges. La période allant d'avril à juin s'est même conclue sur un résultat net de -97 Millions de Dollars... Par rapport à ses concurrents, STM s'appuie peu sur la sous-traitance. En période de contraction de la demande, l'absorption des coûts fixes se complique. Mais la situation redevient favorable dès que le marché se montre porteur...

Reflux. Le cours de bourse du fabricant de semi-conducteurs dirigé par Jean-Marc Chéry est mal en point avec un reflux de 20% depuis un an. Avec une capitalisation de 20 Milliards d'Euros, la valeur est sensiblement moins onéreuse que ses pairs. En tenant compte des estimations 2025, le ratio valeur d'entreprise sur chiffre d'affaires se limite à 1,7 tandis qu'il se situe à 3,5 pour l'allemand Infineon. Cette décote de 50% nous apparaît bien excessive même si Infineon se débrouille mieux dans la période actuelle

L'excès a été fait..

c'est le bon moment pour laisser place au rebond (technique)

STMicroelectronics recule, menacé par une taxe américaine de 100% sur les puces et semi-conducteurs

Actualité publiée le 07/08/25 10:45

(AOF) - Stmicroelectronics (-1,13% à 21,06 euros) signe une des plus fortes baisses au sein de l'indice CAC 40. Le titre se replie ce jeudi au lendemain de l'annonce par Donald Trump d'une taxe de 100% appliqué au secteur des puces et semi-conducteurs. Même effet pour le groupe allemand Infineon qui cède 1,75% à Francfort. Le président américain n'a pas encore dévoilé la date d’entrée en vigueur de cette nouvelle taxe. Pour le fabricant franco-italien de puces électroniques, il s'agit d'une bien mauvaise nouvelle après sa performance décevante au second trimestre.

Sur cette période, STMicroelectronics a enregistré une perte nette de 97 millions de dollars, contre un profit de 353 millions de dollars, un an plus tôt à la même époque. Il a également essuyé une perte d'exploitation de 133 millions de dollars, contre un bénéfice de 375 millions de dollars au deuxième trimestre 2024. Le chiffre d'affaires a reculé de 14,4%, à 2,77 milliards de dollars.

" Nous allons mettre d'importants droits de douane sur les puces et semi-conducteurs autour de 100 %. Mais c'est une bonne nouvelle pour les entreprises qui les fabriquent aux États-Unis ", a déclaré Trump depuis la Maison Blanche, devant des journalistes.

Le locataire de la Maison Blanche a cité l'exemple d'Apple, en présence du patron de la marque à la pomme Tim Cook : " Si vous construisez aux États-Unis, ou si vous vous êtes engagés à construire aux États-Unis, il n'y aura pas de frais ". Apple fait partie des sociétés exemptées de taxes car la multinationale américaine prévoit 100 milliards d'investissements supplémentaires aux États-Unis pour y fabriquer des " composants stratégiques présents dans ses produits ".

Le chef d’État américain a lancé un avertissement aux entreprises du secteur qui ne respecteraient pas leur engagement : " si celles ayant promis d'installer leur production aux États-Unis ne joignaient pas les actes à la parole, Washington les ferait payer ultérieurement, c'est une garantie ". L'administration Trump les sanctionnerait alors avec des taxes plus conséquentes.

Selon des données du département américain du Commerce, les États-Unis ont produit l'an dernier environ 12% des semiconducteurs vendus à travers le monde, contre 40% en 1990.

En outre, le géant taïwanais du secteur TSMC grimpe de presque 5% à la Bourse de Taipei, après avoir appris qu'il serait aussi épargné par cette nouvelle surtaxe américaine. " Étant donné qu'il est le principal exportateur de Taïwan, et qu'il dispose d'usines aux États-Unis, TSMC est exempté ", a déclaré Liu Chin-ching, directeur du Conseil national de développement taïwanais.

En mars dernier, TSMC avait annoncé qu'il investirait aussi 100 milliards de dollars aux États-Unis pour y construire des usines.

Le fabricant franco-italien de semi-conducteurs a assuré qu'il ne fermera aucune usine ni ne procédera à des licenciements en Italie et a confirmé ses investissements prévus sur ses sites de production de Catane et d'Agrate Brianza à la suite d'une réunion avec les syndicats et les autorités régionales lundi, selon la presse italienne.

Ptitchat72

« « Je brulerai un cierge ce soir pour que tu aies raison » »

Cierge du soir : grand espoir !

STMICRO : AU REBOND !

28/07/2025

En tête du CAC40, STMicro s'adjuge 3,3% à 23 euros en ce début de journée à Paris et reprend ainsi un peu du terrain perdu la semaine passée dans le sillage d'une publication décevante.

Le fabricant de semi-conducteurs est porté par une actualité favorable avec l'accord finalement trouvé entre les Etats-Unis et l'Union Européenne. Washington et Bruxelles ont en effet conclu dimanche un accord commercial instaurant des droits de douane de 15% sur la plupart des produits des 27 Etats membres du bloc, y compris pour les secteurs clés de l'automobile, les produits pharmaceutiques et les semi-conducteurs, ce qui représente une amélioration par rapport aux surtaxes de 30% avec lesquelles le président américain Donald Trump menaçait les entreprises européennes.

Le secteur des semi-conducteurs est également tiré par le gain d'un important contrat par Samsung pour la fabrication de puces d'intelligence artificielle pour Tesla. Le géant asiatique fabriquera des puces d'IA pour le constructeur automobile dans le cadre d'un accord pluriannuel de 16,5 milliards de dollars. Bien que Samsung ait connu plusieurs redressements ces dernières semaines et que Tesla collabore avec l'entreprise sud-coréenne depuis longtemps, l'annonce de la commande devrait néanmoins être positive pour le secteur des équipements pour semi-conducteurs, notamment après un récent déclin, selon les analystes de Berenberg.

HSBC a par ailleurs réduit la mire sur STMicro de 31 à 27 euros tout en confirmant son avis 'achat'.

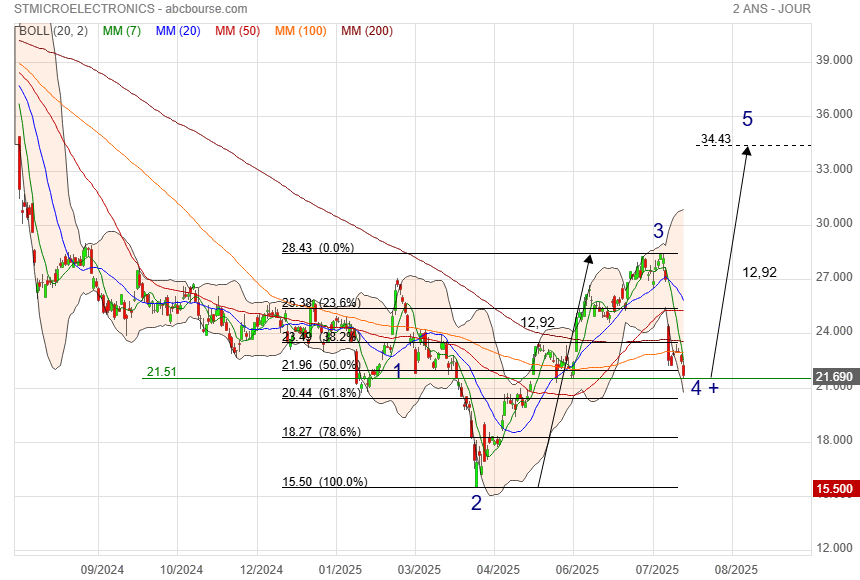

STMicroelectronics : après la claque...

25/07/2025

Que faire ?

Consensus. L'actualité est chargée sur STMicroelectronics. Le fabricant de puces a loupé le consensus des analystes en dévoilant une perte nette de 97 M$ sur le second trimestre. Cette situation est liée à la prise en compte de dépréciations et de charges de restructuration à hauteur de 198 M$, STM étant en train d'ajuster ses effectifs... En revanche, le chiffre d'affaires est ressorti légèrement au-dessus des attentes à 2,77 Mds$ alors que le groupe franco-italien prévoyait 2,71 Mds$. La demande dans les produits électroniques et les smartphones commence à se redresser. En revanche, l'automobile demeure confrontée à une situation difficile avec la baisse des immatriculations et l'ajustement de stocks.

Environnement. Dans un environnement qui demeure incertain, on a toutefois le sentiment que le pire est passé. Sur le troisième trimestre, les revenus de STM sont attendus en baisse de 2,5% alors qu'ils chutaient de 14,4% sur le T2. Même si la communauté financière attendait mieux, la situation semble enfin se stabiliser. Il n'empêche que l'action a lourdement chuté à l'annonce de ces chiffres. Il est probable que le violent rebond enregistré entre la période du Liberation Day de Donald Trump et le 21 juillet ait été trop rapide... En tout cas, la nervosité est de mise avec des réactions qui peuvent être très violentes à la moindre déception.

Trésorerie. Le PDG Jean-Marc Chéry vient également de dévoiler une opération de croissance externe. Bénéficiant d'une trésorerie nette de 2,6 Milliards de Dollars à fin juin, STM va prendre le contrôle de la branche capteurs du néerlandais NXP en échange de 950 M$. La cible est rentable ce qui va favoriser la remontée des résultats de l'acquéreur... En juin dernier, nous passions à la caisse sur ce titre STM pour profiter du mouvement de reprise des cours avec un bonus de 15% à la clé. Maintenant que cette valeur est revenue sensiblement en arrière, il s'agit de reconstituer la ligne à un prix sensiblement inférieur.

STMicroelectronics annonce ses résultats financiers du deuxième trimestre 2025

Publié le 24/07/2025 à 07:01

* Deuxième trimestre : chiffre d’affaires net de 2,77 milliards de dollars ; marge brute de 33,5 % ; perte d’exploitation de 133 millions de dollars, incluant 190 millions de dollars liés aux dépréciations, charges de restructuration et autres coûts liés au redéploiement de l’outil de production ; perte nette de 97 millions de dollars.

* Premier semestre : chiffre d’affaires net de 5,28 milliards de dollars ; marge brute de 33,5 % ; perte d’exploitation de 130 millions de dollars, incluant 198 millions de dollars liés aux dépréciations, charges de restructuration et autres coûts liés au redéploiement de l’outil de production ; perte nette de 41 millions de dollars.

* Point médian des perspectives pour le troisième trimestre : chiffre d’affaires net de 3,17 milliards de dollars et marge brute de 33,5 %.

Genève, le 24 juillet 2025 — STMicroelectronics N.V. (« ST ») (NYSE : STM), un leader mondial des semiconducteurs dont les clients couvrent toute la gamme des applications électroniques, annonce la publication de ses résultats financiers U.S. GAAP pour le deuxième trimestre clos le 28 juin 2025. Ce communiqué de presse contient également des mesures non-U.S. GAAP (voir les Annexes pour des informations complémentaires).

Au deuxième trimestre, ST a enregistré un chiffre d’affaires net de 2,77 milliards de dollars, une marge brute de 33,5 %, une perte d’exploitation de 133 millions de dollars et une perte nette de 97 millions de dollars, soit -0,11 dollar par action après dilution (résultat d’exploitation non-U.S. GAAP1 de 57 millions de dollars et résultat net non-U.S. GAAP1 de 57 millions de dollars, soit 0,06 dollar par action après dilution).

Jean-Marc Chéry, Président du Directoire et Directeur Général de ST, a déclaré :

« Le chiffre d’affaires net du deuxième trimestre est ressorti au-dessus du point médian de notre fourchette de perspectives financières, tiré par un chiffre d’affaires plus élevé dans l’Électronique Personnelle et l’Industriel, tandis que l’Automobile a été légèrement au-dessous de nos attentes. La marge brute est ressortie en ligne avec le point médian de notre fourchette de perspectives financières. »

« En variation annuelle, le chiffre d’affaires net du deuxième trimestre a baissé de 14,4 %, la marge d’exploitation non-U.S. GAAP1 a diminué, passant de 11,6 % à 2,1 %, et le résultat net non-U.S. GAAP1 a diminué, passant de 353 millions de dollars à 57 millions de dollars. »

« Au premier semestre, le chiffre d’affaires net a diminué de 21,1 % en variation annuelle, avec une baisse dans tous les segments reportables. La marge d’exploitation non-U.S. GAAP1 est ressortie à 1,3 % et le résultat net non-U.S. GAAP1 à 120 millions de dollars. »

« Au deuxième trimestre, notre ratio de prises de commandes sur facturations (« book-to-bill ») est resté au-dessus de la parité dans l’Industriel, tandis que pour l’Automobile, il a été en dessous de la parité. Les commandes ont continué d’augmenter en variation séquentielle. »

« Nos perspectives financières pour le troisième trimestre, au point médian, sont les suivantes : un chiffre d’affaires net de 3,17 milliards de dollars, en baisse de 2,5 % en variation annuelle et en hausse de 14,6 % en variation séquentielle ; la marge brute est attendue à environ 33,5 %, incluant environ 340 points de base de charges liées aux capacités non utilisées. En variation séquentielle, la marge brute du troisième trimestre sera négativement impactée par environ 140 points de base, essentiellement en raison de l’effet de change et, dans une moindre mesure, du démarrage de coûts non récurrents liés au projet de remodelage de notre empreinte industrielle. »

« Alors que nous attendons un chiffre d’affaires du troisième trimestre en croissance séquentielle solide se traduisant par une amélioration continue de l’évolution annuelle, nous continuons d’opérer dans un environnement macroéconomique incertain. Compte tenu de ces facteurs externes, nos priorités demeurent d’accompagner nos clients, d’accélérer les lancements de nouveaux produits, et de mettre en œuvre notre projet d’entreprise de remodelage de notre empreinte industrielle et de redimensionnement de notre base de coûts globale. »

Perspectives d’activité

Pour le troisième trimestre 2025, les perspectives financières de ST, au point médian, sont les suivantes :

- Un chiffre d’affaires net attendu à 3,17 milliards de dollars, en hausse de 14,6 % en variation séquentielle, plus ou moins 350 points de base.

- Une marge brute de 33,5 %, plus ou moins 200 points de base.

Ces perspectives reposent sur l’hypothèse d’un taux de change effectif d’environ 1,14 dollar pour 1,00 euro au troisième trimestre 2025 et tiennent compte de l’impact des couvertures de change existantes.

- Le troisième trimestre sera clos le 27 septembre 2025.

Ces perspectives financières ne prennent pas en compte l’impact de tout éventuel futur changement des tarifs douaniers globaux par rapport à la situation actuelle.

Message complété le 24/07/2025 08:50:55 par son auteur.

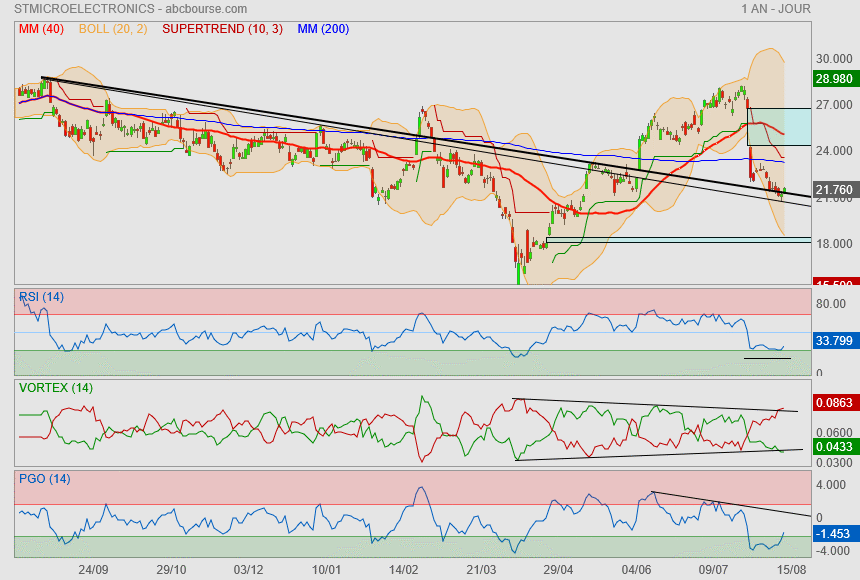

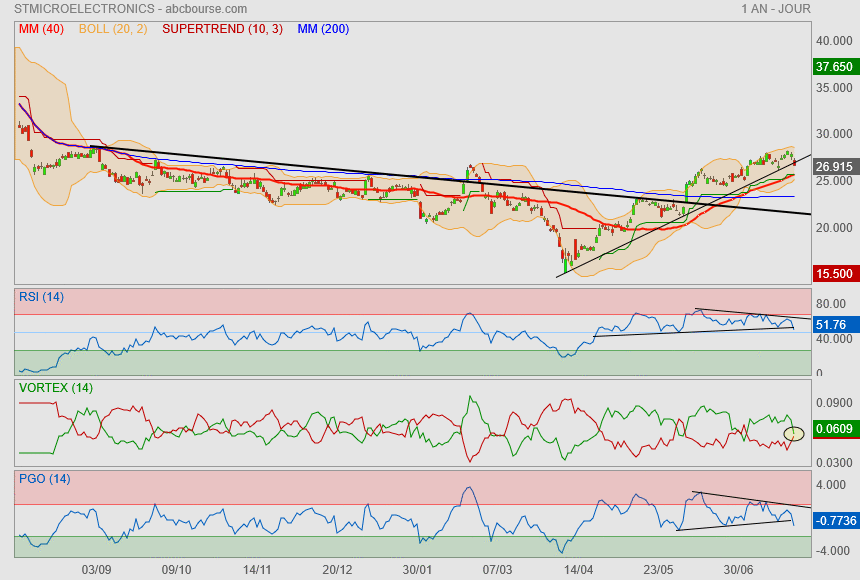

ça va piquer à l'ouverture !

Stm a du plomb dans l'aile

la dynamique haussière se fait percer pour le moment

on pourrait tester le supertrend et la Mm40.

revisite de la Mm200 ? O_o

STMICRO : ET CETTE REPRISE ?

14/07/2025 10:04

STMicro recule de 1,3% à 27,30 euros ce lundi 14 juillet, alors que TD Cowen a pourtant rehaussé son objectif de 26 à 29 euros avec un avis à 'conserver'.

Jefferies avait auparavant réhaussé ses estimations et ses objectifs de cours sur plusieurs acteurs du secteur, invoquant une reprise cyclique dans le compartiment des semi-conducteurs automobiles et industriels.

L'analyste a indiqué que les tendances des commandes au deuxième trimestre étaient "meilleures que prévu" dans les segments automobile et industriel, et que la reprise cyclique devrait se poursuivre au moins jusqu'à la fin de l'année... Le segment industriel a affiché la plus forte reprise, principalement en Chine.

Le broker s'attend à ce que STMicro dépasse nettement les attentes du marché au deuxième trimestre et relève ses estimations de BPA 2025/26 de 7%/6% et dépasse désormais de 46% le consensus pour 2026. L'objectif de cours est porté de 30 à 33 euros.

Barclays a par ailleurs revalorisé le dossier de 16 à 22 euros mais en restant à 'sous-pondérer'...

Arrivée sur zone de polarité importante

on va bientôt savoir ce qu'elle a dans le ventre !

L'optimisme monte avant les résultats de STMicroelectronics, l'action grimpe

mercredi 2 juillet 2025 à 16h19

(BFM Bourse) - UBS a expliqué dans une note que les résultats du deuxième trimestre devraient pousser le consensus à la hausse en termes de prévisions de bénéfice par action pour 2025. Ce qui serait une première depuis de nombreuses années. Oddo BHF a de son côté rehaussé son opinion avant cet évènement.

STMicroelectronics occupe une nouvelle fois le haut de l'affiche à la Bourse de Paris. Le groupe de semi-conducteurs prend 4,5% en milieu d'après-midi ce mercredi 2 juillet, signant la deuxième plus forte hausse du CAC 40 derrière Arcelormittal (+5,4%).

Dans une note publiée ce mercredi, UBS explique s'attendre à des résultats rassurants de la part du groupe franco-italien de semi-conducteurs, au deuxième trimestre.

Cela ne constituerait pas une énorme surprise. Début juin, la direction de la société avait déjà livré, à l'occasion d'une conférence organisée par Exane BNP Paribas, des commentaires positifs pour ses comptes du deuxième et du troisième trimestre.

"Les revenus du deuxième trimestre devraient se situer au moins au milieu des prévisions (7,7% de croissance trimestrielle, contre 8% pour Jefferies, et 7,5% pour le consensus). Les revenus du troisième pourraient être en hausse en glissement annuel, ce qui impliquerait une croissance trimestrielle d'environ 20%. Cela porterait les revenus du troisième trimestre à environ 9% au-dessus du consensus et 6% au-dessus de nos prévisions", détaillait alors Jefferies. L'action avait alors bondi de 11%.

Des projets qui vont monter en puissance

Dans une "preview" des résultats trimestriels du groupe, UBS estime que la publication pourrait encore surprendre.

La banque suisse juge que les comptes couplés aux perspectives pour le troisième trimestre pourraient conduire le consensus à rehausser sa prévision de bénéfice par action pour 2025 de plus de 10%. Ce qui serait une grande première depuis plusieurs années.

Certes STMicroelectronics connaît déjà un beau rallye boursier, avec une hausse de son titre de 21,7% sur un mois.

"Toutefois, étant donné que le cycle se retourne, nous pensons que la durée de la reprise (de l'action) est susceptible de se poursuivre et nous réitérons notre opinion à l'achat", explique UBS.

Dans le détail, la banque s'attend à ce que les revenus progressent de 12% au troisième trimestre par rapport au trimestre précédent de 2025, contre 10% pour le consensus. Le chiffre d'affaires augmenterait ensuite de 4%, toujours d'un trimestre sur l'autre, sur les trois derniers mois de 2025.

"Nous nous attendons à ce que les nouveaux programmes clients dans les domaines de l'IA, en Chine et du côté d'Apple montent en puissance au cours du second semestre de l'année 2025, et la direction parlera probablement de manière positive de la plupart d'entre eux", estime UBS. "Nous pensons que la faiblesse d'autres clients clés tels que Tesla, MobileEye et Bosch a commencé à s'atténuer", poursuit l'établissement.

De son côté Oddo BHF, cité par Cercle Finance, a relevé son conseil à "surperformance" contre "neutre" précédemment.

Le courtier recommande de se se positionner à court terme sur le titre pour jouer l'enthousiasme autour de la prochaine publication. Oddo BHF évoque ainsi "une perspective opportuniste de court terme, en attendant de voir s'il s'agit juste d'un réajustement (après un excès de déstockage) ou du début d'une véritable reprise cyclique".

Oddo BHF relève son opinion

Aujourd'hui à 10:05

(CercleFinance.com) - Oddo BHF relève son opinion sur STMicroelectronics de 'neutre' à 'surperformance', avec un objectif de cours porté de 23 à 32 euros, dans le sillage de prévisions rehaussées pour le fabricant franco-italien de semiconducteurs sur 2025 et 2026.

'Nous continuons certes d'avoir des doutes sur certains points clés importants de la thèse d'investissements et Infineon reste notre top pick dans le segment des fabricants', reconnait l'analyste en charge du dossier.

Oddo BHF pointe cependant le momentum autour de la publication du deuxième trimestre 2025, 'probablement dans le haut de la fourchette de la guidance', et des perspectives sur le second semestre 2025, associés à une valorisation toujours faible.

Selon lui ces éléments sont suffisants pour investir sur le titre 'dans une perspective opportuniste de court terme, en attendant de voir s'il s'agit juste d'un réajustement (après un excès de déstockage) ou du début d'une véritable reprise cyclique'.

Forum de discussion Stmicroelectronics

202508221853 1023006