STMICROELECTRONICS : DANS LES 100 !

21/01/2026

STMicroelectronics a été reconnu parmi les 100 entreprises les plus innovantes au monde en 2026 dans le palmarès de Clarivate, qui classe les organisations qui ouvrent la voie en matière d'innovation dans le monde. Le groupe obtient cette distinction pour la huitième fois au total, dont cinq années consécutives depuis 2022.

ST a ainsi été nommé parmi les 'Top 100 Global Innovators 2026' dans la 15e édition de ce palmarès annuel qui réunit des acteurs "capables de naviguer avec clarté dans des environnements complexes et qui donnent le rythme en matière de qualité des inventions, d'originalité et de portée mondiale". "Nous sommes honorés d'être reconnus parmi les Top 100 Innovators de Clarivate pour 2026, ce qui marque notre cinquième année consécutive et notre huitième distinction au total. Cette reconnaissance souligne l'engagement constant de STMicroelectronics en faveur d'une innovation soutenue et à grande échelle dans les produits et technologies, portée par la créativité et la mobilisation de nos équipes à travers le monde", a déclaré Alessandro Cremonesi, vice-président exécutif, Chief Innovation Officer et Directeur général Recherche et Applications Système.

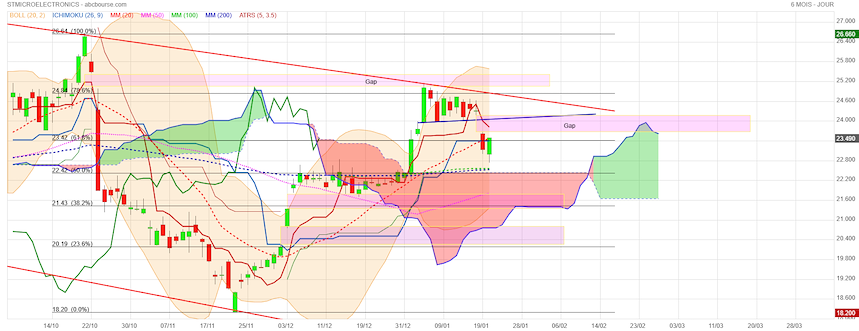

1. Analyse Ichimoku et Moyennes Mobiles (MM)

Le tableau technique montre une action en phase de stabilisation/retournement haussier après une période de pression.

Ichimoku Kinko Hyo

Tenkan (23.8) vs Kijun (23.416) : Le cours actuel (23.485) se situe juste au-dessus de la Kijun mais reste sous la Tenkan. C'est un signal de neutralité à court terme. Une cassure franche des 23.8 (Tenkan) validerait un signal d'achat dynamique.

Nuage (SSA 20.74 / SSB 22.438) : Le cours est au-dessus du nuage (Kumo), ce qui est haussier sur le moyen terme. La SSB à 22.438 agit désormais comme un support majeur.

Chikou Span (23.49) : Elle est quasiment au contact du prix actuel. Elle doit s'en extraire par le haut pour confirmer la fin de la consolidation.

Moyennes Mobiles

MM20 (22.04) & MM50 (21.28) : Le cours est bien au-dessus de ces moyennes de court/moyen terme, qui sont orientées à la hausse.

MM100 (22.38) & MM200 (22.34) : On observe un "Golden Cross" imminent ou déjà formé (la MM100 passe au-dessus de la MM200), ce qui renforce le biais haussier de fond. La zone des 22.30 - 22.40 est un socle de soutien extrêmement solide.

2. Analyse des Bougies et Oscillateurs

Bougies et Volatilité

Prix de clôture (23.485) = Plus haut du jour : C'est une configuration de Marubozu de clôture (ou proche). Cela indique que les acheteurs ont gardé la main jusqu'à la dernière minute. C'est très positif pour la séance suivante.

RSI (52.50) : Parfaitement neutre. Il y a encore beaucoup de marge avant d'atteindre la zone de surachat (70), ce qui laisse de la place pour une progression.

ADX (36.47) : Un ADX > 25 indique une tendance forte. Couplé à un Aroon Down à 0, cela signifie que la tendance baissière est totalement absente pour le moment.

Flux et Momentum

Chaikin Money Flow (0.119) : Positif, indiquant une accumulation (entrée d'argent sur le titre).

SMI (27.76) : Le momentum est orienté positivement.

CCI (-13.57) : En zone neutre, il sort de la zone de survente récente, ce qui suggère un redémarrage.

3. Retracements de Fibonacci (Estimation)

En prenant le dernier mouvement significatif (Bas vers 18.50 et Haut récent vers 25.10 selon les données de marché de janvier 2026) :

23.50€ : Niveau proche du retracement de 23.6%. Le titre travaille ce niveau.

22.50€ : Niveau de retracement de 38.2%, qui correspond quasiment à votre SSB (22.43) et à la MM100/200. C'est le niveau "ne pas casser" pour rester en tendance haussière.

4. Actualités et Perspectives 2026

Le titre STMicro est actuellement porté par plusieurs catalyseurs majeurs en ce mois de janvier 2026 :

Secteur en fête : Les excellents résultats de TSMC (janvier 2026) ont rassuré tout le secteur des semi-conducteurs sur la demande mondiale, notamment pour l'IA et l'automobile.

Résultats Financiers imminents : La publication des résultats du T4 et de l'exercice 2025 est prévue pour le 29 janvier 2026. Le marché anticipe une guidance positive pour l'année 2026 avec une croissance de revenus projetée autour de 20% sur le T1.

IA et Serveurs : Le groupe commence à monétiser ses solutions pour les serveurs IA, un segment qui devrait peser 500 millions de dollars à terme.

Analystes : Jefferies a récemment relevé son objectif à 29€, et le consensus moyen se situe autour de 30€-31€, offrant un potentiel de hausse significatif par rapport aux 23.48€ actuels.

Synthèse Conclusion

Avis : Positif / Accumulation. Le titre est en phase de reprise. Techniquement, le maintien au-dessus de la zone 22.40€ est le signal fort de la fin du cycle baissier de 2024-2025. La clôture sur le plus haut du jour suggère une poursuite du test des résistances vers 24.60€ puis 25.45€ (comblement de gap).

Bons trades à tous🤓

Hauteur du mât : 25,20 - 22,50 = 2,70

Objectif théorique : 24,50 + 2,70 = 27,20

Si j'ai bien appris mes leçons 🙃🤓🙄

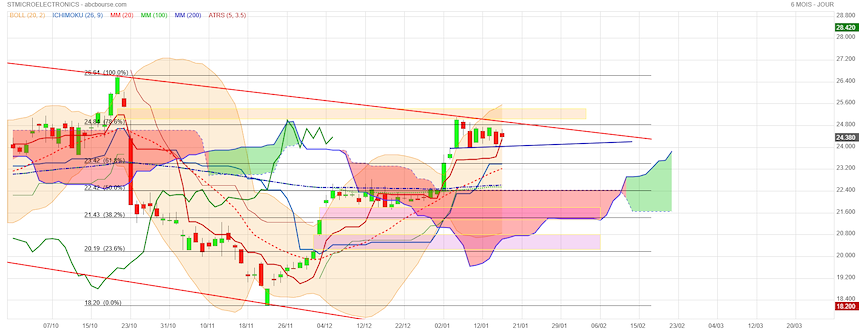

Voici l'analyse technique et fondamentale de STMicroelectronics (STM) basée sur vos dernières données et les actualités du marché au 15 janvier 2026.

Analyse Ichimoku et Moyennes Mobiles (MM)

• Ichimoku : Le titre se trouve actuellement bloqué dans un biseau étroit (entre 24 € et 25 €) depuis environ 8 jours. Bien que les signaux haussiers restent globalement intacts, le cours doit s'affranchir de la résistance oblique à 24,70 € pour valider une nouvelle impulsion.

• Moyennes Mobiles : Le titre évolue au-dessus de sa moyenne mobile à 50 jours. La configuration est positive car la MM20 est supérieure à la MM50, confirmant une tendance de court terme ascendante.

Analyse des Bougies et Indicateurs (ATRS)

• Bougies : Le cours actuel est de 24,37 €, montrant une légère consolidation par rapport au plus haut du jour à 24,66 €. Le titre a été l'une des plus fortes hausses du CAC 40 à la mi-séance ce jeudi 15 janvier.

• Indicateurs de Momentum :

o RSI (62.42) : Le potentiel de hausse n'est pas encore épuisé, car l'indicateur n'a pas encore atteint la zone de surachat (70).

o MACD (0.066) : Elle est positive et supérieure à sa ligne de signal, ce qui confirme la bonne orientation actuelle.

o ADX (41.98) : Ce niveau élevé indique une tendance directionnelle très forte.

Retracements de Fibonacci et Niveaux Clés

Le graphique des 6 derniers mois met en évidence des zones de prix cruciales :

• Support immédiat : Situé à 21,82 €, suivi d'un support plus lointain à 20,75 €.

• Résistance majeure : Le premier obstacle sérieux se situe à 24,70 €. S'il est franchi, l'objectif suivant est le re-test de la résistance des 26,60 € (sommet d'octobre 2025).

• Objectifs Long Terme : Les analystes (comme Equita SIM) ont récemment relevé leurs objectifs vers 30 €, voire 31 € à plus longue échéance.

Actualités

• Publication des Résultats : STM publiera ses résultats du 4ème trimestre et de l'exercice 2025 le jeudi 29 janvier 2026 avant l'ouverture. C'est l'événement majeur qui dictera la tendance de février.

• Secteur porteur : Le titre profite aujourd'hui de la très bonne publication du géant taïwanais TSMC, qui entraîne l'ensemble du secteur des puces (ASML, Soitec) à la hausse.

• Innovation Auto : Le déploiement de nouveaux microcontrôleurs 18nm, notamment pour des partenaires comme SpaceX, soutient la crédibilité technologique du groupe pour 2026.

32 ne correspond à rien graphiquement

pi en plus, ça me semble bien optimiste.

Citi remonte son objectif de cours, le passant de 26 à 32 euros.

Belle journée avec pas mal de résistance pour demain.. a suivre

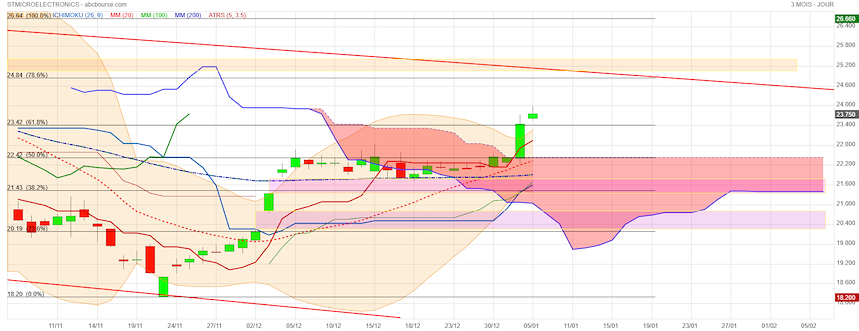

Analyse des Bougies et de l'ATRS

Bougies : La dernière bougie est une grande bougie verte (marubozu de rupture) qui a cassé plusieurs niveaux de résistance horizontaux. Cela montre que les acheteurs ont totalement pris la main.

ATRS (Average True Range Signal) : Avec un cours à 25.01€, nous sommes bien au-dessus de la ligne de signal ATRS. Cela indique une volatilité directionnelle forte. Attention toutefois : une bougie d'une telle amplitude appelle souvent une petite consolidation latérale pour "digérer" la hausse.

Retracements de Fibonacci

Sur votre graphique, le rebond est spectaculaire :

Le cours a franchi le niveau des 78.6% (24.84€).

Le prochain objectif théorique est le test des 100% de retracement à 26.64€.

Support clé : Le niveau des 61.8% (23.42€) devient désormais la zone de sécurité majeure à ne pas réintégrer en clôture.

Indicateurs Techniques (Le point de vigilance)

RSI à 81.27 : C'est une zone de surachat extrême. Historiquement, un RSI > 80 sur STM précède souvent une pause ou un léger repli technique.

MACD (0.242) : Il est positif et en phase d'accélération, ce qui valide la tendance.

ADX (36.51) : Un ADX supérieur à 25 indique une tendance forte. À 36, la tendance est solidement établie.

Bon trade à tous

Stmicroelectronics : STMicro plus forte progression du CAC à mi-séance, Oddo BHF confirme son conseil

Aujourd'hui à 12:24

STMicro signe la plus forte progression du CAC40 à mi-séance en s'arrogeant quelque 2,3% après que Oddo BHF a confirmé son conseil 'surperformance' sur le titre avec un objectif de cours inchangé à 30 EUR.

L'analyste souligne que le relèvement des prévisions de Microchip Technology confirme des 'signes précoces positifs de reprise pour l'industrie'. Selon Oddo BHF, STMicroelectronics est le pair le plus proche de Microchip dans le segment des microcontrôleurs (MCU) à usage général, une exposition qui devrait favoriser un 'rebond marqué' des ventes et des marges en 2026.

Le bureau d'études met en avant une valorisation 'très basse' à 7,4x l'EV/EBITDA 2026, bien en dessous de sa moyenne historique et de celle de son concurrent Infineon. La note indique que ce niveau de cours ne reflète pas le potentiel de redressement du groupe, qui ambitionne notamment de regagner des parts de marché en Chine

STMicro soutenu par le relèvement des perspectives de revenus de Microchip

6 janv. 2026

Le fabricant américain de semi-conducteurs, Microchip Technology, a rehaussé lundi soir son objectif de revenus trimestriels. Ses concurrents européens en profitent ce mardi.

Parmi les plus fortes hausses du CAC 40, STMicroelectronics progresse de 2,32% à 24,30 euros vers 12h40. Situation similaire en Allemagne, avec Infineon qui gagne 4,11% à 41,55 euros.

Microchip Technology prévoit désormais un chiffre d'affaires net d'environ 1,185 milliard de dollars au troisième trimestre, clos le 31 décembre 2025, de son exercice décalé 2026. Le groupe technologique avait déjà indiqué le 2 décembre qu'il visait des revenus dans le haut de sa fourchette de prévisions initiales, qui allait de 1,109 à 1,149 milliard de dollars.

Commentant ces nouvelles prévisions, le PDG de Microchip Technology, Steve Sanghi, a déclaré: "Nous continuons à observer une reprise assez généralisée sur la plupart de nos marchés finaux, grâce aux progrès que nous avons réalisés dans la correction des stocks chez les distributeurs et les clients directs, et par le passage de nouveaux projets clients en phase de production. Nos prises de commandes ont été très soutenues au cours du trimestre [se terminant en] décembre, malgré les nombreuses fêtes. Notre carnet de commandes pour le trimestre [se terminant en] mars a démarré beaucoup mieux que celui du trimestre [se terminant en] décembre."

"Historiquement, Microchip est en effet considéré comme un indicateur avancé des points d'inflexion du cycle industriel, notamment grâce à sa spécialisation dans les microcontrôleurs généralistes (MCU) et sa clientèle industrielle", expliquait Oddo BHF début décembre.

Avant d'ajouter: "S'il se confirmait, ce signal positif pourrait être particulièrement favorable pour STMicroelectronics, qui est le plus exposé au MCU General Purpose et pourrait bénéficier d'un effet de levier important sur ses ventes et ses marges en 2026."

. Analyse Ichimoku et Moyennes Mobiles (MM)

Ichimoku : Le cours vient de réaliser une cassure haussière du Nuage (Kumo). C’est un signal fort de changement de tendance (passage de baissier à haussier). La Lagging Span (Chikou) semble également se libérer des obstacles, validant le mouvement.

Moyennes Mobiles : Le cours est repassé au-dessus de la MM20 (rouge) et de la MM100 (verte). La pente de la MM20 s'oriente à la hausse, ce qui soutient le mouvement de court terme.

Support/Résistance : La zone des 23,42 € (ancien palier de résistance) devient maintenant un support majeur.

2. Analyse des Bougies et de l’ATRS

Bougies : La dernière bougie est un marubozu haussier (ou presque), clôturant près du plus haut du jour (23,75 €). Cela montre que les acheteurs ont gardé la main toute la séance.

ATRS (5, 3.5) : L'enveloppe de l'ATRS (courbe rouge foncée) commence à s'écarter, indiquant une augmentation de la volatilité directionnelle. Le cours est bien au-dessus de sa ligne de signal ATRS, ce qui confirme la dynamique de "breakout".

3. Indicateurs Techniques (Le "Warning")

RSI (74,84) : Attention, le RSI est en zone de surachat (> 70). Bien qu'un titre puisse rester suracheté longtemps dans une tendance forte, cela suggère qu'une respiration ou une consolidation latérale est possible prochainement.

ADX (34,14) : L'ADX est supérieur à 25 et monte, ce qui confirme que la tendance actuelle est forte et bien établie.

MACD (0,144) : Positif et au-dessus de sa ligne de signal, renforçant le momentum acheteur.

4. Retracements de Fibonacci

Le graphique montre que le titre a rebondi avec précision sur le niveau des 18,20 € (0%).

Il a franchi successivement les 23,6% et 38,2%.

Il vient de casser le niveau de 61,8% (23,42 €), qui est souvent considéré comme le niveau de "non-retour" : s'il se maintient au-dessus, l'objectif théorique devient le retracement de 78,6% (24,84 €), puis un retour au plus haut à 26,64 € (100%).

... Le titre pourrait s'en aller refermer le "gap" des 25,45E du 22 octobre dernier.

A suivre

les données de la préouverture pour le titre STM à New York (NYSE).

Le titre est actuellement très bien orienté aux États-Unis, confirmant la forte hausse observée sur Euronext Paris à 13h.

Préouverture Wall Street (STM - NYSE)

Cours en préouverture : $27,62

Variation : +6,48 % par rapport à la clôture US précédente ($25,94).

Volume pré-marché : Plus de 100 000 titres échangés, ce qui est significatif pour une préouverture sur un ADR (American Depositary Receipt).

Analyse et Impact pour votre séance

Cette envolée à Wall Street agit comme un carburant supplémentaire pour la séance européenne :

Arbitrage positif : Le cours aux US ($27,62) correspond environ à 25,35 € (selon le taux de change actuel). Cela signifie que le cours à Paris (actuellement autour de 23,57 €) est "en retard" par rapport à la valorisation américaine.

Relais de croissance : À l'ouverture officielle de New York (15h30 heure française), si la tendance se maintient, cela pourrait pousser le titre à Paris vers l'objectif des 24,00 € que nous avions identifié.

Indicateurs US : Des valeurs semi-conductrices américaines comme Applied Materials ou Micron sont également orientées à la hausse en pré-marché (+2% à +3%), ce qui crée un vent favorable pour tout le secteur.

Le graphique indique des niveaux clés basés sur la baisse précédente :

22,42 € (50,0%) : Ce niveau a été franchi avec force. Il devient désormais votre support majeur.

23,42 € (61,8%) : Le cours actuel (23,57 €) vient de dépasser ce ratio d'or de Fibonacci. C'est un signe extrêmement positif.

Objectif 1 24,00 € Résistance psychologique et zone de la borne haute du canal baissier rouge.

24,84 € (78,6%) : C'est le prochain objectif technique sérieux avant le retour sur les plus hauts.

Simple avis 🙃🙃🙃

On respire

Passage en force de la Mm200 et retour dans mon biseau bleu (en cours).

Le but du jeu, continuer et aller tester les gaps laissés ouverts.

let's go !

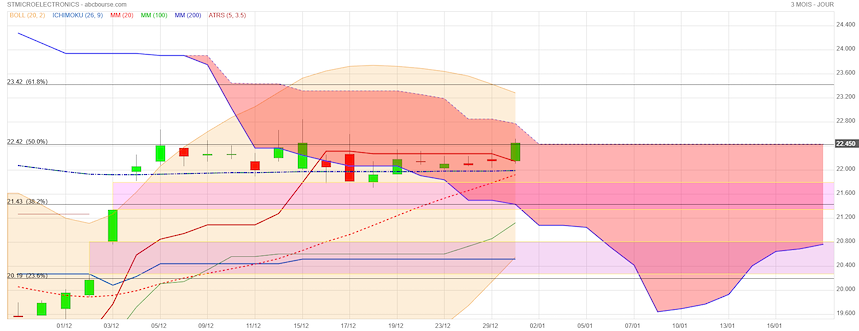

Analyse des Moyennes Mobiles (Actualisée)

• Support Majeur (21,92 €) : Le fait que la MM100 et la MM200 soient confondues au même niveau (21,92 €) crée ce qu'on appelle un "Golden Cross" potentiel ou un support extrêmement solide.

• Signal : Le cours actuel (22,44 €) est au-dessus de ce socle. C'est un signal fortement haussier à moyen terme car le titre a réussi à s'extraire par le haut de ses moyennes de long terme.

2. Analyse Ichimoku et Bougies

• Nuage (Kumo) : Le cours est en train de sortir par le haut du nuage. Si la bougie actuelle confirme cette sortie, le nuage passera de "résistance" à "support".

• ATR : Avec un cours au-dessus des MM et du nuage, la volatilité (ATR) suggère que le mouvement a du "carburant" pour aller chercher les paliers suivants sans être stoppé immédiatement.

3. Retracements de Fibonacci & Objectifs

Le franchissement des 21,92 € (MM) et des 22,42 € (50% Fib) valide la poussée vers les prochains niveaux :

• Résistance Immédiate : 23,42 € (Niveau 61,8% de Fibonacci). C'est le prochain gros test.

• Support de Sécurité : 21,92 €. Toute respiration du cours vers ce niveau serait techniquement considérée comme un "pullback" (test de support) avant de repartir.

• Note sur le RSI (62,27) : Il confirme cette force. Il n'est pas encore en zone de surachat (>70), ce qui laisse une marge de progression d'environ 4 à 5% avant que le titre ne devienne "cher" à court terme.

Attention! si on close < 22.10 on fait un flip de prix baissier 1 et le mouvement haussier pourrait s'interrompre d'autant que les droites de régession linéaire 17 sont horizontales. De plus on retourne dans le nuage et sous la SSB qui bloque l'ascencion.

Il n'y a pas le feu au lac ....mais ce sont les premiers signes d'un retournement possible.

Au final suis satisfait d'avoir pris mon bénéfice hier.

Prudence est mère de sûreté !

bons trades à tous

Préouverture

STMicroelectronics (STM) : Après une clôture en légère hausse hier, le titre montre une stabilité relative ce matin. Les carnets d'ordres indiquent une zone de prix très proche de la clôture précédente, reflétant une prudence typique de fin d'année

@vlfr006:

Je n'ai pas supporté la lenteur de la pression haussière et j'ai débouclé à 22.32 vers midi. Gagnant sur ce trade mais me privant de 0.4 % de hausse.

Cela dit; l'action a fini par réussir le countdown 3 haussier et la hausse peut se poursuivre; normalement vers le TDST (TOM DEMARK séquentiel trend situé à 24.94 £ ) soit à + 11%.

Bons trades à tous

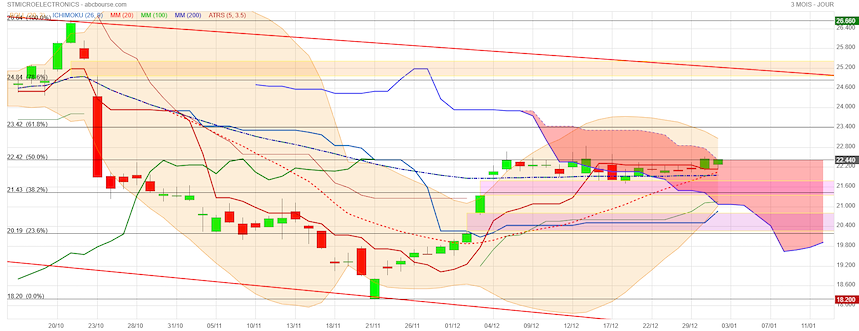

Voici une analyse technique détaillée de STMicroelectronics (STM) basée sur la clôture à 22,45 € et les indicateurs fournis.

1. Analyse Ichimoku et Moyennes Mobiles (MM)

L'action se trouve dans une phase de transition importante :

Ichimoku : Le cours est actuellement au contact de la borne supérieure du Nuage (Kumo).

La ligne bleue (Kijun) semble s'aplatir, ce qui indique une zone d'équilibre.

Le fait que le cours "travaille" la zone de résistance du nuage montre une hésitation : une sortie par le haut validerait un signal haussier fort, mais pour l'instant, le nuage joue son rôle de barrière.

Moyennes Mobiles : * Le cours est au-dessus de sa MM20 (rouge), ce qui confirme une tendance court terme positive.

La MM100 (verte) remonte également, soutenant le mouvement.

L'enjeu est de maintenir la clôture au-dessus de la zone des 22,00 € pour éviter un retournement.

2. Analyse des Bougies et ATRS

Bougies : La dernière bougie est une bougie verte qui clôture au plus haut de la séance (22,45 €), très proche du plus haut du jour (22,52 €). C'est un signe de pression acheteuse maintenue jusqu'à la clôture. On observe cependant une succession de petites bougies (toupies) sur les séances précédentes, signe d'une indécision avant le break actuel.

ATRS (Average True Range Stop) : L'ATRS est en phase de suivi ascendant (pointillés rouges). Tant que le cours reste au-dessus de cette ligne de soutien dynamique, la tendance haussière immédiate n'est pas remise en cause.

3. Analyse des Retracements de Fibonacci

Le graphique montre que le cours a franchi avec succès le niveau des 38,2% (21,43 €) et bataille maintenant précisément sur le pivot majeur des 50,0% (22,42 €).

Pivot des 22,42 € : C'est le niveau clé. Une clôture confirmée au-dessus de ce seuil ouvre la voie vers le prochain objectif majeur : les 61,8% de Fibonacci à 23,42 €.

Support : En cas de repli, le niveau des 21,43 € (38,2%) servira de zone de rebond critique.

4. Indicateurs Techniques (Oscillateurs)

RSI (62,51) : Il est bien orienté. Il n'est pas encore en zone de surachat (>70), ce qui laisse encore du "carburant" pour une progression supplémentaire.

MACD (0,040) : Positif et au-dessus de sa ligne de signal, confirmant le momentum haussier.

ADX (30,00) : Un ADX à 30 indique que la tendance actuelle est solide. Ce n'est plus une simple dérive latérale, mais un vrai mouvement directionnel qui s'installe.

Forum de discussion Stmicroelectronics

202601210955 1023006