STMicroelectronics annonce ses résultats financiers du troisième trimestre 2025

Publié le 23/10/2025 à 07:02

* Troisième trimestre : chiffre d’affaires net de 3,19 milliards de dollars ; marge brute de 33,2 % ; résultat d’exploitation de 180 millions de dollars, incluant 37 millions de dollars correspondant aux dépréciations, charges de restructuration et autres coûts liés au redéploiement de l’outil de production ; résultat net de 237 millions de dollars.

* Point médian des perspectives financières pour le quatrième trimestre : chiffre d’affaires net de 3,28 milliards de dollars et marge brute de 35,0 %.

Genève, le 23 octobre 2025 — STMicroelectronics N.V. (« ST ») (NYSE : STM), un leader mondial des semiconducteurs dont les clients couvrent toute la gamme des applications électroniques, annonce la publication de ses résultats financiers U.S. GAAP pour le troisième trimestre clos le 27 septembre 2025. Ce communiqué de presse contient également des mesures non-U.S. GAAP (voir les Annexes pour des informations complémentaires).

Au troisième trimestre, ST a enregistré un chiffre d’affaires net de 3,19 milliards de dollars, une marge brute de 33,2 %, un résultat d’exploitation de 180 millions de dollars et un résultat net de 237 millions de dollars, soit 0,26 dollar par action après dilution (résultat d’exploitation non-U.S. GAAP1 de 217 millions de dollars, et résultat net non-U.S. GAAP1 de 267 millions de dollars, soit 0,29 dollar par action après dilution).

Jean-Marc Chéry, Président du Directoire et Directeur Général de ST, a déclaré :

« Le chiffre d’affaires net du troisième trimestre est ressorti légèrement au-dessus du point médian de notre fourchette de perspectives financières, avec un chiffre d’affaires plus élevé dans l’Électronique Personnelle, tandis que l’Automobile et l’Industriel ont été en ligne avec les attentes et les Equipements de communication et périphériques informatiques (CECP) globalement conformes à nos attentes. La marge brute est ressortie légèrement au-dessous du point médian de notre fourchette de perspectives financières, essentiellement en raison du mix produits au sein de l’Automobile et de l’Industriel. »

« En variation annuelle, le chiffre d’affaires net du troisième trimestre a baissé de 2,0 %, la marge d’exploitation non-U.S. GAAP1 a diminué, passant de 11,7 % à 6,8 %, et le résultat net non-U.S. GAAP1 a baissé, passant de 351 millions de dollars à 267 millions de dollars. »

« Au troisième trimestre, notre ratio de prises de commandes sur facturations (« book-to-bill ») a été supérieur à un, avec l’Automobile au-dessus de la parité et l’Industriel à parité. »

« Nos perspectives financières pour le quatrième trimestre, au point médian, sont les suivantes : un chiffre d’affaires net de 3,28 milliards de dollars, en hausse de 2,9 % en variation séquentielle ; une marge brute attendue à environ 35,0 %, incluant environ 290 points de base de charges liées aux capacités non utilisées. »

« Le point médian de ces perspectives se traduit par un chiffre d’affaires d’environ 11,75 milliards de dollars pour l’ensemble de l’exercice 2025, ce qui représente une croissance de 22,4 % au deuxième semestre par rapport au premier semestre, confirmant des signes de reprise du marché. La marge brute est attendue à environ 33,8 %. »

« Afin d’optimiser nos investissements en réponse aux conditions de marché actuelles, nous avons réduit notre plan de Capex net, qui s’établit à présent légèrement au-dessous de 2 milliards de dollars pour l’ensemble de l’exercice 2025. »

« Nos priorités stratégiques restent claires : accélérer l’innovation ; exécuter notre projet d’entreprise de remodelage de notre empreinte industrielle et de redimensionnement de notre base de coûts globale qui demeure conforme au calendrier pour réaliser les économies ciblées ; et renforcer la génération de free cash flow. »

Perspectives d’activité

Pour le quatrième trimestre 2025, les perspectives financières de ST, au point médian, sont les suivantes :

- Un chiffre d’affaires net attendu à 3,28 milliards de dollars, en hausse de 2,9 % en variation séquentielle, plus ou moins 350 points de base.

- Une marge brute de 35,0 %, plus ou moins 200 points de base.

- Ces perspectives reposent sur l’hypothèse d’un taux de change effectif d’environ 1,15 dollar pour 1,00 euro au quatrième trimestre 2025 et tiennent compte de l’impact des couvertures de change existantes.

- Le quatrième trimestre sera clos le 31 décembre 2025.

STMicroelectronics annonce la publication de ses résultats financiers U.S. GAAP pour le troisième trimestre clos le 27 septembre 2025.

Au troisième trimestre, ST a enregistré un chiffre d'affaires net de 3,19 milliards de dollars, une marge brute de 33,2%, un résultat d'exploitation de 180 millions de dollars et un résultat net de 237 millions de dollars, soit 0,26 dollar par action après dilution (résultat d'exploitation non-U.S. GAAP1 de 217 millions de dollars, et résultat net non-U.S. GAAP1 de 267 millions de dollars, soit 0,29 dollar par action après dilution).

Le chiffre d'affaires net a totalisé 3,19 milliards de dollars, représentant une baisse de 2% en variation annuelle. En variation annuelle, les ventes nettes aux grands clients (OEM) et à la Distribution ont respectivement diminué de 5,1 % et augmenté de 7,6 %. En variation séquentielle, le chiffre d'affaires net a augmenté de 15,2%, soit 60 points de base de mieux que le point médian des perspectives financières de ST.

STMicroelectronics lance une nouvelle gamme de capteurs d'image 'CMOS'

STMicroelectronics a annoncé lundi le lancement d'une nouvelle gamme de capteurs d'image basée sur sa technologie de silicium sur isolant CMOS, une offre que le fabricant de semi-conducteurs explique destiner à des secteurs comme la robotique, la sécurité ou le commerce de détail.

Dans un communiqué, le groupe technologique indique que de premiers exemplaires de ces quatre nouveaux composants appartenant à la gamme ST BrightSense, dénommésVD1943, VD5943, VB1943 et VB5943, sont d'ores et déjà disponibles pour une évaluation par les clients, mais que leur production de masse ne démarrera pas avant février 2026.

Le concepteur de puces explique que ces innovations ont été mises au point afin d'accélérer le développement d'applications de vision dans des métiers comme l'automatisation avancée (robots industriels), la sécurité biométrique ou le commerce intelligent (gestion des stocks et systèmes de paiement automatisés).

D'après des estimations, le marché des capteurs d'image devrait représenter plus de 500 millions d'unités à horizon 2030, soit l'équivalent de quelque 3,9 milliard d'euros annuels.

STMicro : retour vers le futur

Par La Rédaction Publié le 16/10/2025 à 13h53

(Boursier.com) — STMicroelectronics reprend 1,5% à 25 euros ce jeudi, alors que le groupe publiera ses résultats financiers du 3e trimestre le 23 octobre prochain, avant l'ouverture des bourses européennes... Parmi les derniers avis de brokers, Baptista Research est repassé d'acheter à conserver avec un objectif ramené de 31,20 à 26,50 euros, tandis que Goldman Sachs est resté 'neutre' sur le dossier avec un objectif de cours ajusté à 21,60 euros. HSBC reste de son côté à l'achat avec une cible à 30 euros, alors que Barclays est à 'sous-pondérer' avec un cours de 22 euros dans son viseur.

BNP Paribas Exane avait auparavant relevé à 'surperformer' sa recommandation sur le dossier en visant un cours de 26 euros. La récente faiblesse du titre est due aux craintes d'une reprise plus longue que prévu du secteur analogique selon l'analyste... Cependant, ce dernier estime que "le rapport rendement/risque semble à nouveau intéressant, le lancement de l'iPhone 17 constituant un potentiel vent arrière". STM a publié des prévisions décevantes, la faiblesse de la clientèle automobile ayant lourdement pesé sur l'activité... Mais les niveaux de stocks des semi-conducteurs et des équipementiers "continuent de se normaliser et le message général des pairs analogiques est que l'amélioration industrielle est toujours en bonne voie", a poursuivi l'analyste. Outre l'avantage potentiel de la "montée en puissance du contenu" d'Apple, le courtier estime qu'il existe "plusieurs nouvelles sources de revenus à moyen terme", notamment SiPho et la puissance de l'IA, qui pourraient également "surprendre positivement au fil du temps"...

Le plus important fondeur mondial, TSMC, a dévoilé une croissance de ses profits supérieure aux attentes au troisième trimestre. Le groupe taïwanais a enregistré un bénéfice net en augmentation de 39,1%, à 452,3 milliards de dollars taïwanais (12,70 milliards d'euros). Ce dernier était attendu à 417,7 milliards de dollars taïwanais par le consensus LSEG SmartEstimate. Le résultat opérationnel a progressé de 38,8%, à 500,69 milliards de dollars taïwanais.

TSMC a enregistré une progression de 30,3% de ses revenus, à 989,82 milliards de dollars taïwanais. En dollars américains, ils ont augmenté de 40,8%, à 33,10 milliards.

"La demande pour les produits liés à IA reste en réalité très forte — plus forte que ce que nous pensions il y a trois mois", a déclaré CC Wei, PDG de TSMC, rapporte AFP.

"A l'approche du quatrième trimestre 2025, nous nous attendons à ce que notre activité soit soutenue par une demande toujours forte pour nos technologies de pointe," a ajouté le directeur financier, Wendell Huang.

Sur le trimestre en cours, TSMC anticipe des revenus entre 32,2 et 33,4 milliards de dollars américains et une marge brute - une mesure très surveillée de la rentabilité dans le secteur - comprise entre 59% et 61%, contre 59,5% au deuxième trimestre. La marge opérationnelle est anticipée entre 49% et 51%.

Message complété le 16/10/2025 12:15:49 par son auteur.

Le représentant du Trésor italien au sein du conseil de surveillance, Paolo Visca, s'apprête à démissionner, rapporte Il Sole 24 Ore jeudi, précisant que ce remplacement s'inscrit dans les efforts visant à résoudre les récentes tensions entre l'Italie et la France concernant la gouvernance de l'entreprise.

HSBC relève l'objectif de cours de STMicroelectronics grâce à un nouveau modèle d'évaluation

Publié le 15/10/2025

HSBC Global Investment Research a relevé mardi son objectif de cours pour STMicroelectronics (STMMI.MI, STMPA.PA), recommandée à l'achat, à 30 euros contre 27 euros auparavant, après avoir ajusté sa méthodologie d'évaluation.

« Notre estimation de BPA dilué ajusté pour 2025, à 0,45 USD, est en forte baisse par rapport au précédent pic cyclique de 4,46 USD en 2023. Nous considérons que nos prévisions de résultats pour 2025 sont cycliquement déprimées et qu'il ne serait pas juste d'évaluer l'entreprise sur la base d'un chiffre aussi affecté par le cycle. Notre thèse d'investissement positive repose sur la fin de la correction actuelle des stocks et sur une reprise cyclique qui devrait s'affirmer en 2026 et au-delà », écrivent les analystes, ajoutant que la société européenne de semi-conducteurs est désormais valorisée sur la base d'un PER 2027e de 15x, contre un multiple précédent hors trésorerie de 18x.

Cette mise à jour s'inscrit dans une note plus large de HSBC sur les semi-conducteurs européens, qui souligne la persistance de l'incertitude sur le marché et indique que la reprise de la demande selon les différents segments finaux progresse à des rythmes toujours inégaux.

* STMICROELECTRONICS - HSBC relève son objectif de cours à 30 euros contre 27 euros.

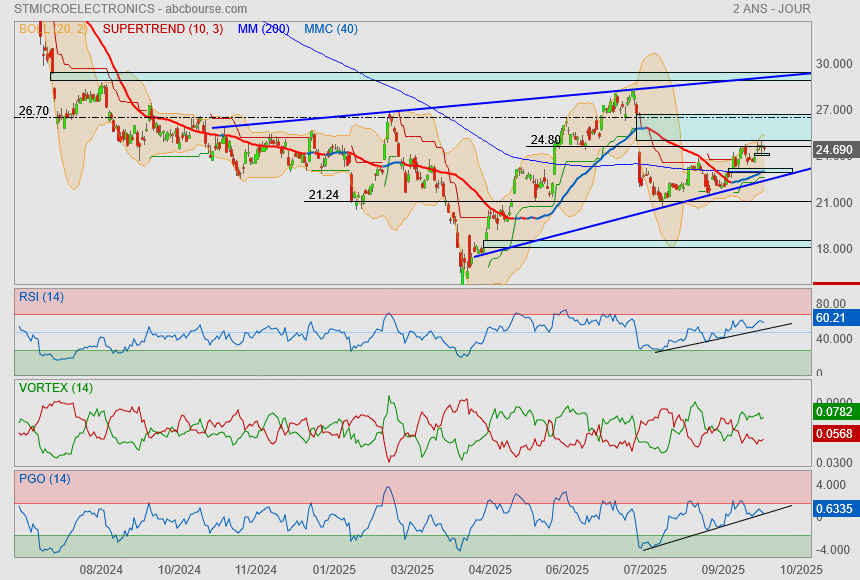

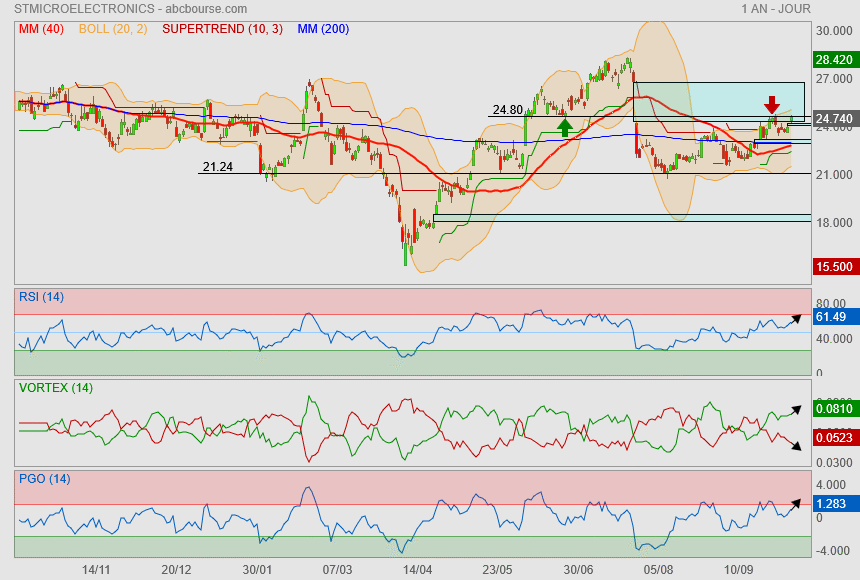

A court terme, cela semble difficile.

on bute sur la résistance des 24.80

et les indicateurs ne me rassurent pas vraiment notamment le Pgo.

Tant qu'on préservera les 23€ (Mm200+ Mm40 qui vont se couper + gap)

on pourrait y arriver sous le coup d'une dissolution d'assemblée sous 48H

Ceci dit, à ce stade, difficile de trouver une véritable orientation franche !

La faiblesse récurrente de l'activité trimestrielle mine le chiffre d'affaire annuel : les conséquences devraient être importantes sur le résultat net annuel à la baisse.

Faut donc attendre de voir et surtout pas se précipiter.

Sans compter le cout financier des restructurations annoncées à publication du semestriel 2025.

Soitec est l'autre mal en point du secteur et ne donne pas de meilleur signal avec un niveau de cours en chûte libre.

Il est urgent d'attendre …

STMICRO : VERDICT LE 23 OCTOBRE

07/10/2025 09:29

STMicroelectronics publiera ses résultats financiers du 3e trimestre le 23 octobre prochain, avant l'ouverture des bourses européennes. En attendant, le titre recule de 1% à 24,60 euros ce mardi, alors que Goldman Sachs reste à 'neutre' sur le dossier avec un objectif de cours ajusté de 22,60 à 21,60 euros. Barclays est lui à 'sous-pondérer' avec un cours cible à 22 euros, tandis que BNP Paribas Exane avait auparavant relevé à 'surperformer' sa recommandation sur le dossier en visant un cours de 26 euros. La récente faiblesse du titre est due aux craintes d'une reprise plus longue que prévu du secteur analogique selon l'analyste. Cependant, ce dernier estime que "le rapport rendement/risque semble à nouveau intéressant, le lancement de l'iPhone 17 constituant un potentiel vent arrière".

STM a récemment publié des prévisions décevantes, la faiblesse de la clientèle automobile ayant pesé sur l'activité... Mais les niveaux de stocks des semi-conducteurs et des équipementiers "continuent de se normaliser et le message général des pairs analogiques est que l'amélioration industrielle est toujours en bonne voie", a poursuivi l'analyste. Outre l'avantage potentiel de la "montée en puissance du contenu" d'Apple, le courtier estime qu'il existe "plusieurs nouvelles sources de revenus à moyen terme", notamment SiPho et la puissance de l'IA, qui pourraient également " surprendre positivement au fil du temps".

Le cours revient dans son gap et se positionne sur la résistance intermédiaire des 24.80€ (polarité).

Côté indicateurs, c'est prometteur...

le discours du dirigeant était encourageant il y a quelques semaines

bref, ça sent la poussée haussière arrivée

STMicroelectronics : éclaircie en vue ?

Quid de la recovery...

Constructeurs. La forte exposition de STMicroelectronics à l'automobile constitue un handicap à l'heure où cette industrie est en crise. Dans le détail, le fabricant de puces est très exposé aux constructeurs allemands et à Tesla qui subissent de plein fouet la concurrence chinoise. L'ajustement à la baisse des stocks chez ces gros clients génère aussi moins de commandes. Tout cela explique pourquoi les revenus de STM dans l'auto ont chuté de 24% sur le second trimestre... Heureusement, d'autres débouchés se portent mieux.

Client. Le principal client de la société n'est autre qu'Apple qui a fait état d'une croissance à deux chiffres sur le dernier trimestre. Dans le domaine spatial, STM profite de son exposition à SpaceX qui compte parmi ses 10 premiers donneurs d'ordres... Sur le T3 2025, les ventes de la société franco-italienne sont attendues à -2,5% alors qu'elles étaient à -21,1% sur le premier semestre. Le point bas semble ainsi avoir été atteint. Cela devrait alimenter une reprise progressive de la rentabilité d'autant plus qu'un programme de réduction des coûts est en place.

Effectifs. Dans les trois prochaines années, les effectifs de STM devraient se réduire de 5.000 personnes. Les charges de restructuration ont d'ailleurs conduit le résultat net du premier semestre dans le rouge à -41 M$... Dans cette période difficile, la situation financière demeure solide avec une trésorerie nette de 2,6 Mds$ à fin juin. La remontée attendue de la profitabilité devrait s'accompagner d'une revalorisation boursière.

22/09/2025 à 16:40

STMicroelectronics a annoncé lundi qu'il allait rejoindre le conseil d'administration du consortium FiRa, l'instance visant à structurer les groupes industriels autour de l'écosystème à très large bande 'UWB', une technologie devant permettre d'atteindre une précision de localisation en trois dimensions.

Le fabricant de puces indique que Rias Al-Kadi, le directeur général de sa division de connectivité, siégera désormais au conseil du FiRa, déjà composé de représentants de géants technologiques de la trempe d'Apple, Cisco, Google, Samsung ou Qualcomm.

Dans un communiqué, STM dit miser sur l'UWB - un standard de communications sans fil à courte portée qui utilise des ondes radio de largeur de bande importante, de plusieurs centaines de MHz - en vue du développement d'un large éventail d'applications, allant de l'automobile à la maison intelligente.

Marie-France Li-Saï Florentin est la nouvelle directrice de STMicroelectronics

19/09/2025

Arrivée le 1er septembre 2025, elle succède à Stéphane Martinez qui sera resté sept ans en place. Marie-France Li-Saï Florentin fait partie du groupe franco-italien de composants électroniques depuis 1988.

Après sept ans à occuper la fonction de directeur du site tourangeau de STMicroelectronics, Stéphane Martinez a quitté son poste et le groupe le 1er septembre 2025 pour « poursuivre d’autres projets », précise la direction de ST, avant d’annoncer l’arrivée dans le même temps de sa remplaçante : Marie-France Li-Saï Florentin. Elle occupe aussi la fonction de responsable de la supervision de l’ensemble des sites français de STMicroelectronics.

Salariée du groupe depuis 1988, elle « a commencé sa carrière en tant qu’ingénieur conception chez ST » avant de gravir les échelons. « Marie-France Li-Saï Florentin a précédemment occupé le poste de directrice générale de la division Connected Security au sein du groupe produits microcontrôleurs, circuits intégrés numériques et produits RF (MDRF) de STMicroelectronics », ajoute la direction.

De multiples fonctions de direction

Diplômée d’un DESS circuits intégrés et micro-informatique de l’Université de la Sorbonne à Paris, « elle apporte plus de trente ans d’expérience dans l’industrie des cartes à puce et de la sécurité connectée durant lesquelles elle a dirigé des équipes pluridisciplinaires couvrant le développement produit, le marketing, les opérations, les applications et la fabrication, est-il encore précisé. Elle a également occupé la fonction de directrice des ventes et du marketing mondiaux pour les circuits intégrés smartcards, de directrice des ventes Europe et France et de directrice grands comptes, où elle a transformé Gemalto (désormais Thales Digital Identity and Security) en un client majeur. »

Marie-France Li-Saï Florentin siège aussi aux conseils d’administration de STMicroelectronics France et, depuis novembre 2022, au sein de celui du Commissariat à l’énergie atomique et aux énergies alternatives (CEA).

STMicroelectronics a fait état ce mercredi d'un investissement de 60 millions de dollars dans son usine de Tours au sein de laquelle le fabricant de puces veut développer une ligne de production pilote pour une technologie avancée de fabrication de semi-conducteurs. Le groupe, détenu conjointement par la France et l'Italie à hauteur de 27,5%, développera les prochaines générations d'un procédé avancé dans cette usine, a-t-il déclaré dans un communiqué, pour une mise en service de la ligne au troisième trimestre 2026.

STMicro : et cette impulsion ?

16/09/2025

Brokers partagés...

Barclays reste à 'sous-pondérer' avec un cours cible ajusté de 20 à 22 euros. Plus offensif, BNP Paribas Exane avait auparavant relevé à 'surperformer' sa recommandation sur le dossier en visant un cours de 26 euros. La récente faiblesse du titre a été due aux craintes d'une reprise plus longue que prévu du secteur analogique, a noté le courtier. Cependant, il estime que "le rapport rendement/risque semble à nouveau intéressant, le lancement de l'iPhone 17 constituant un potentiel vent arrière". STM a récemment publié des prévisions décevantes, la faiblesse de la clientèle automobile ayant pesé sur l'activité... Mais les niveaux de stocks des semi-conducteurs et des équipementiers "continuent de se normaliser et le message général des pairs analogiques est que l'amélioration industrielle est toujours en bonne voie", a indiqué l'analyste. Outre l'avantage potentiel de la "montée en puissance du contenu" d'Apple, le courtier estime qu'il existe "plusieurs nouvelles sources de revenus à moyen terme", notamment SiPho et la puissance de l'IA, qui pourraient également " surprendre positivement au fil du temps".

La récente solide publication de Broadcom à Wall Street a été largement commenté dans le secteur, alors que le géant américain a dévoilé des résultats et perspectives au-dessus des attentes des spécialistes...

STMicro : prend la tête du CAC40 dans une actualité porteuse

Par Jean-Baptiste André Publié le 05/09/2025 à 09h06

(Boursier.com) — STMicro prend la tête du palmarès à l'ouverture à la faveur d'un gain de 4,2% à 22,9 euros. La société franco-italienne est soutenue par une note de BNP Paribas Exane qui a relevé à 'surperformer' sa recommandation sur le dossier en visant 26 euros. La récente faiblesse du titre est due aux craintes d'une reprise plus longue que prévu du secteur analogique, note le courtier. Cependant, il estime que " le rapport rendement/risque semble à nouveau intéressant, le lancement prochain de l'iPhone 17 constituant un potentiel vent arrière".

STM a récemment publié des prévisions décevantes, la faiblesse de la clientèle automobile ayant pesé sur l'activité. Mais les niveaux de stocks des semi-conducteurs et des équipementiers "continuent de se normaliser et le message général des pairs analogiques est que l'amélioration industrielle est toujours en bonne voie", indique l'analyste. Outre l'avantage potentiel de la "montée en puissance du contenu" d'Apple, le courtier affirme qu'il existe "plusieurs nouvelles sources de revenus à moyen terme", notamment SiPho et la puissance de l'IA, qui pourraient également " surprendre positivement au fil du temps".

La solide publication de Broadcom hier soir à Wall Street soutient également le secteur alors que le géant américain a dévoilé des résultats et perspectives au-dessus des attentes des spécialistes.

STMICROELECTRONICS VIRE AU ROUGE

22 Août 2025

Malgré un rebond séquentiel de près de 10% de ses ventes, le groupe franco-italien a contracté une perte d’exploitation de 133 millions de dollars au deuxième trimestre 2025, liée notamment aux charges de restructuration de l’entreprise.

Les mauvais résultats s’enchaînent pour STMicroelectronics. Après un premier trimestre où son chiffre d’affaires avait plongé de 24,2% en variation séquentielle (-27,3% sur un an), le groupe franco-italien a certes stoppé l’hémorragie au deuxième trimestre 2025, avec des ventes qui se sont appréciées de 9,9% en variation séquentielle, à 2,77 milliards de dollars (-14,4% sur un an), mais il n’a pu éviter de plonger dans le rouge.

Lors de la présentation, le 24 juillet dernier, de ses résultats financiers pour le deuxième trimestre 2025, STMicroelectronics a en effet indiqué avoir contracté une perte d’exploitation de 133 millions de dollars (97 M$ de perte nette), alors qu’il affichait un bénéfice d’exploitation trimestriel de 375 M$ à pareille époque l’an passé. Le groupe attribue ce passage dans le rouge à des charges de 190 M$ liées à des dépréciations, à des charges de restructuration et à des coûts de retrait progressif d’activités, qui concernent notamment le vaste plan de restructuration que l’entreprise a détaillé plus tôt dans l’année et qui pourrait conduire à la suppression de 2800 emplois.

Malgré la situation, Jean-Marc Chery, CEO de ST, déniche quelques signaux positifs. « Le chiffre d’affaires du deuxième trimestre s’est établi au-dessus du point médian de nos prévisions, grâce à la hausse des revenus dans les secteurs des équipements grand public et de l’industrie, tandis que le chiffre d’affaires du secteur automobile a été légèrement inférieur aux attentes. Concernant le troisième trimestre, nos prévisions d’activité, à mi-parcours, tablent sur un chiffre d’affaires net de 3,17 milliards de dollars, en baisse de seulement 2,5% sur un an et en hausse de 14,6% en variation séquentielle », détaille le dirigeant du groupe.

La prudence reste néanmoins de mise. « Bien que nous anticipions une solide croissance séquentielle du chiffre d’affaires au troisième trimestre, permettant une amélioration continue d’une année sur l’autre, nous opérons toujours dans un contexte macroéconomique incertain, tempère Jean-Marc Chéry. Compte tenu de ces facteurs externes, nos priorités demeurent le soutien à nos clients, l’accélération du lancement de nouveaux produits et la mise en œuvre de notre programme global visant à remodeler notre empreinte industrielle et à redimensionner notre base de coûts mondiale. »

Forum de discussion Stmicroelectronics

202510232311 1023006