days pipés fipuaa-JCROIPLU

je vois que ça moi

mais bon là on arrive au niveau du crane.

Fip... dessines nous la tête du lapin.

par contre, n'oublie pas le pouvoir du chapeau !

pas encore mon lapin...

ceci dit, il y a de fortes chances que le bull ait une espérance de vie relativement courte désormais.

tu dis quoi jeune loup?

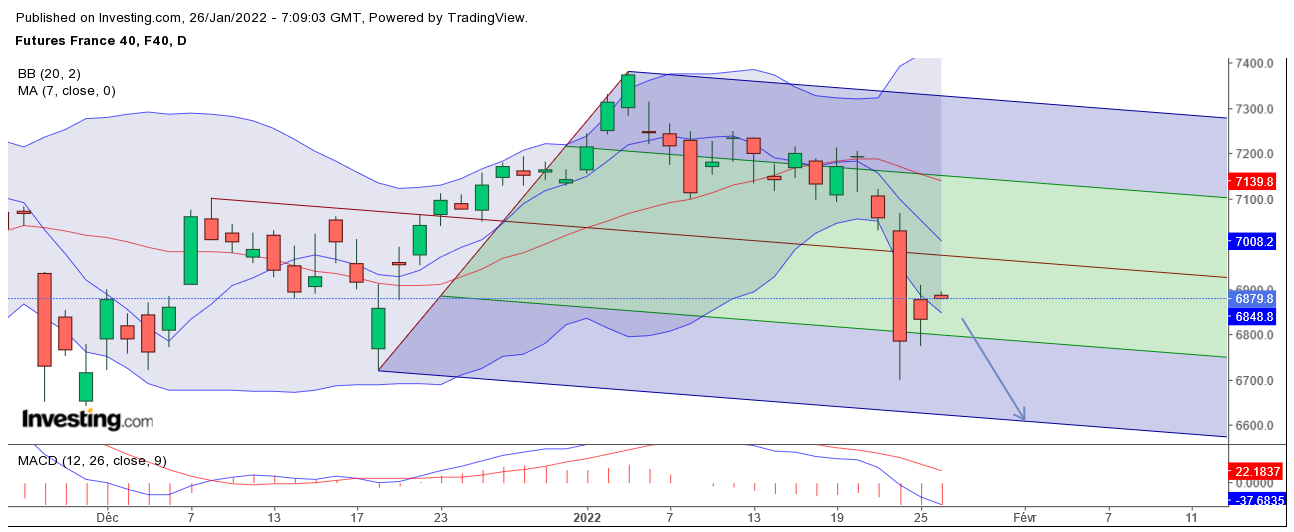

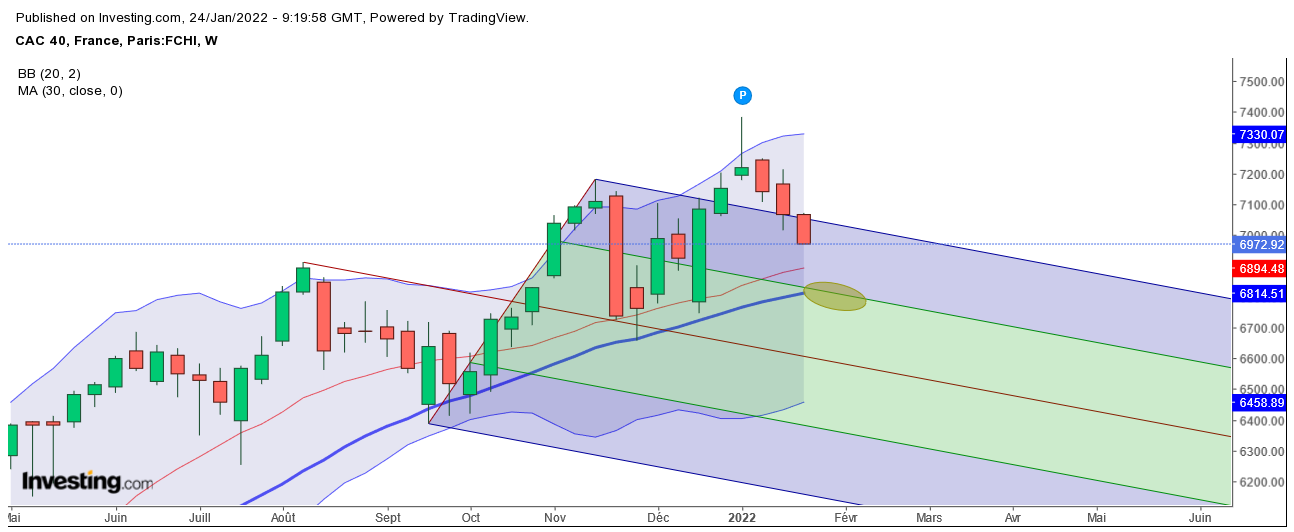

La mm30 va tenir pas tenir?? Le moment de revoir la bol inf?

""""""""vous ai dit 6800 ce matin, on y est et demain joli rebond de démarrage avant ....?"""""

on "est demain"

rappel : le mensuel on réalise un "avalement " baissier

suis tjrs à voir les 6000

vous ai dit 6800 ce matin, on y est et demain joli rebond de démarrage avant ....?

"@ ptichat

Jouons à un jeu, je te met ce graphique du NASDAQ composite et tu me dis en MP quel est l'indicateur utilisé."

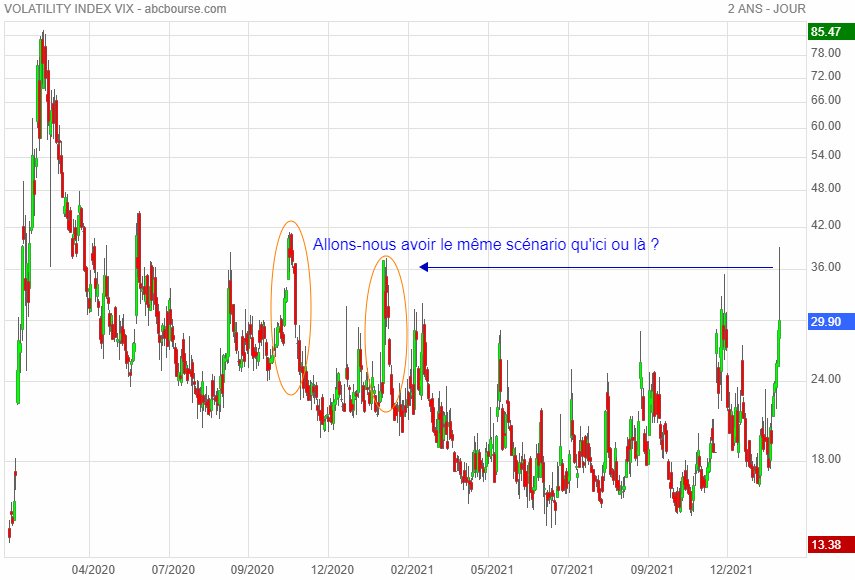

On attendait un cygne noir..

pour le moment, on a la nuit avec son étoile filante

le sombre avec tes 3 corbacs

manque plus qu'à apercevoir la dame blanche.

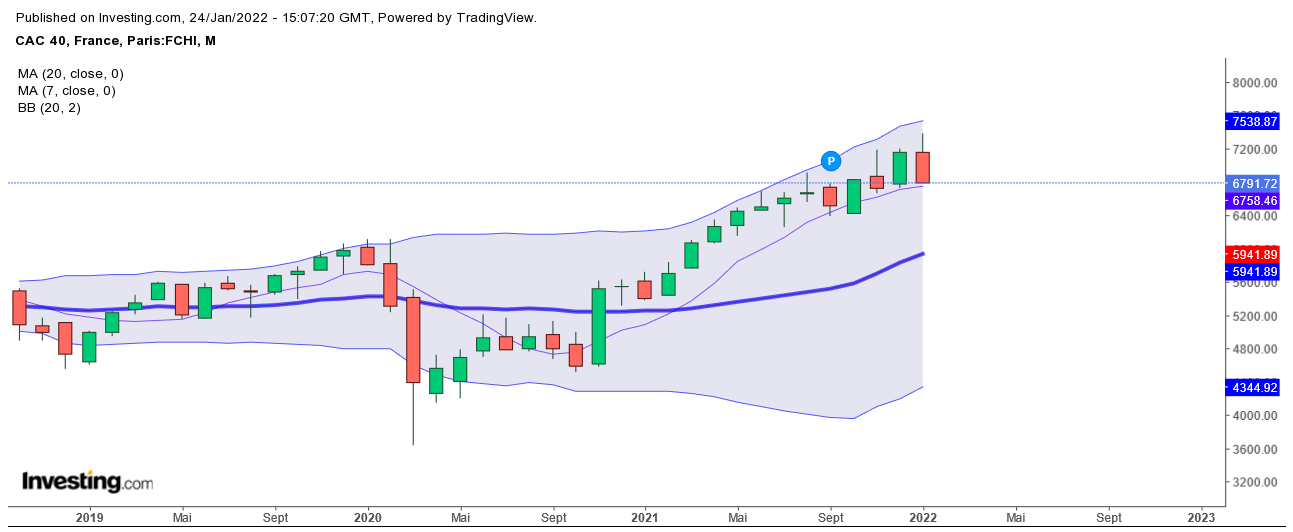

C'est pas un canal de resistance/support (pas assez propre) c'est juste pour matérialiser qu'on était dans une certaine volatilité depuis des mois et on risque d'en sortir

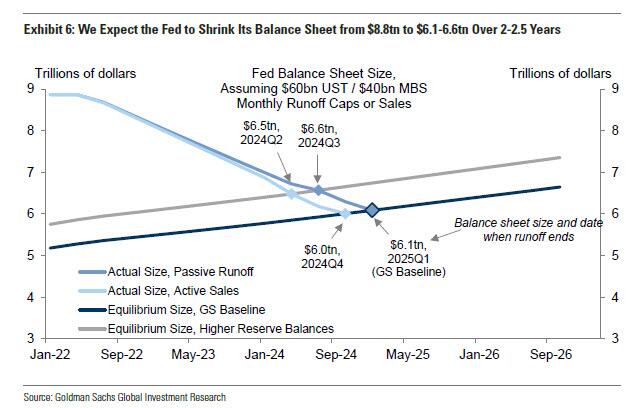

Le scenario (irréalisable) de goldman sachs. Et on me dit que c'est moi qui voit le chaos partout

En France le covidshow a planifié la ruine des artisans et des petites entreprises. La bête a repoussé le remboursement des PGE après l'élection mais la réalité va donc refaire surface et il va bien falloir digérer ces milliers de faillites à venir non? L'activité tourne à crédit comme jamais, on peut aussi refaire de la dette pour maintenir cette fausse activité mais c'est pas leur but donc la croissance va s'effondrer au deuxième trimestre

Le krach c'est pour cette année, suffit de regarder le barnum aux US de regarder l'activité chinoise et le prix du baril, un cocktail détonnant attisé par des tensions du block chine russie iran contre US

S'il y avait quelqu'un de non soumis non aux US et donc avec un cerveau à la tête de l'UE il suffirait de s'allier au block russe pour se débarrasser définitivement des us, un pays totalement en crise et dirigé par des dégénérés en train de piller l'industrie européenne !

la bête à la tête de l'UE va tenter de développer le programme de ses gourous, c'est la goutte qui va faire déborder le vase