Analyse financière - Leçon 6 - Ratio et grandeurs caractéristiques du bilan

Vous connaissez désormais la structuration d'un bilan ainsi que les grandes masses qui le compose. Nous allons rentrer à présent dans les détails et aborder l'étude des ratios propres au bilan.

Avant de se lancer dans leur présentation il convient de définir certaines grandeurs caractéristiques du bilan qui nous serons utiles pour le calcul. Ce sont par ailleurs des notions à connaître, notions que l'on retrouve dans de nombreux articles de presse et qui sont souvent floues pour les lecteurs.

La décomposition qui en est donnée ci-dessous vous permet de les calculer à l'aide d'un bilan, pour cela il vous suffit de reporter les montants du bilan dont les intitulés suivent.

Il faut garder à l'esprit que dans toute analyse financière basée sur les ratios, c'est l'ordre de grandeur qui compte ainsi que l'évolution sur plusieurs années.

|

|

| = Situation Nette | = Capitaux Propres | |

|

|

| = Fonds Propres | = Ressources propres | |

Analyse de la solvabilité

Ces ratios ont pour objectif de nous aider à répondre à deux questions essentielles:

- L'entreprise pourra-t-elle faire face à ses dettes lorsqu'elles arriveront à l'échéance ?

- Existe-t-il une marge d'endettement ?

Pour cela nous analyserons les ressources propres de la société suivant deux angles :

La vision objective

C'est la mesure de la solvabilité globale de l'affaire : les ressources propres doivent être suffisantes pour supporter une certaine dévalorisation de l'actif tel qu'il figure au bilan. La comparaison du niveau des ressources propres par rapport au total du bilan est une mesure du degré d'engagement des actionnaires dans le risque d'entreprise.

On considère que ce ratio doit excéder les 25% pour que l'entreprise ne soit pas trop endettée, on majorera ce chiffre pour le secteur industriel (35%) et on le minorera pour le secteur commercial (20%).

La vision subjective

De ce ratio découle la capacité de l'entreprise de s'endetter auprès du système bancaire. Cette mesure est réalisée par le ratio suivant, appelé ratio de capacité d'endettement:

En règle générale, ce ratio doit être supérieur à 1. Il permet de s'assurer que les concours bancaires à long et moyen terme ne sont pas supérieurs à ceux des investisseurs associés au risque d'entreprise. Plus cette capacité d'endettement est importante, plus la société pourra avoir recours à l'emprunt pour financer des acquisitions ou investissements.

Il convient cependant de modérer cette limite stricte en tenant compte des différents secteurs d'activité et de leurs spécificités. Les entreprises de négoce, par exemple, ont des ressources propres faibles et des engagements à court terme élevés. Dans ce cas le ratio acceptable pourra aller jusqu'à 0,1.

On pourra calculer la marge théorique d'endettement de la façon suivante :

Marge = Ressources propres- Dettes structurelles

Évaluation des immobilisations

L'objectif de cette évaluation est de comprendre la politique d'investissement et de renouvellement des immobilisations.

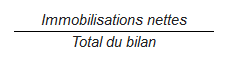

Le poids des immobilisations

Ce ratio mesure le poids de l'outil de production au sein de l'entreprise. S'il est élevé nous en rechercherons la cause : investissements importants, secteur gourmand en outil industriel, etc.

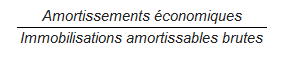

Le degré d'amortissement

C'est une mesure de l'état de vétusté de l'outil de production, en le calculant sur plusieurs années ont peu ainsi avoir une vision de la politique d'investissement de l'entreprise : l'outil est vieillissant ?Si oui des investissements sont-ils prévus ?Quand ? Quel en sera l'impact sur les comptes ? etc. En cas de rajeunissement, on vérifiera si ces nouveaux investissements sont bien exploités, etc.

Il existe de nombreux autres ratios exploitables sur le bilan. Dans un souci de clarté nous vous avons présenté les plus courants, et surtout les plus représentatifs.

Lorsqu'on réalise une analyse, et même si l'on est habitué, le temps est crucial. Il ne faut pas tomber dans la redondance d'informations et se contenter de quelques indicateurs biens choisis.

N'oubliez pas lors de vos analyses qu'il importe plus de se focaliser sur les ordres de grandeur que sur le chiffre brut. Ainsi à l'intérieur d'un même secteur d'activité nous pourrons comparer la structure des différentes sociétés et en tirer des conclusions pertinentes. Cela nous permettra de déceler d'éventuels déséquilibres dans la structure des sociétés, leurs forces et leurs faiblesses.

- Leçon 1: Introduction aux marchés

- Leçon 2 : Economie et marchés financiers

- Leçon 3 : Cibler son approche

- Leçon 4 : La dernière sélection

- Leçon 5 : La lecture du bilan

- Leçon 6 : Les ratios du bilan

- Leçon 7 : Le compte de résultat

- Leçon 8 : Les ratios du compte de résultat

- Leçon 9 : L'analyse boursière

- Leçon 10 : Les calculs d'intérêts

- Leçon 11 : Évaluer une société, partie 1

- Leçon 12 : Évaluer une société, partie 2

Vous avez aimé cet article ? Partagez-le avec vos amis en cliquant sur les boutons ci-dessous :

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !