Si on cherche à faire le parallèle avec la bulle Internet de 2000, encore faut-il en rappeler les causes. Il y en a 3 principaux à mon sens :

1/une politique de taux bas (de la part des Banques centrales) ;

2/une frénésie de création d'entreprises et de levée de capitaux ;

3/des promesses de croissance irréaliste : aussi bien des cabinets que des sociétés, suivies par les Courtiers.

Sur ce dernier point, on l'a vu encore récemment avec le cabinet Deloitte, qui nous affirme dans une Etude que "Facebook a créé 232 000 emplois en UE" (dont 21900 emplois en France). Sincèrement, 1000 emplois ce serait déjà beaucoup. Mais qu'à cela ne tienne, on va reprendre les mêmes rêves pour à nouveau recommencer.

La valorisation de Facebook "Blodgetisée"

Etant moi-même issu de l'analyse financière, je ne peux m'empêcher de réagir lorsque les courtiers promettent la lune aux investisseurs, sur la base d'analyses totalement biaisées et décorellées de toute réalité économique (avec des multiples de valorisation totalement déments). On en arrive à des valorisations qui, à mon sens, défient les lois de la gravité économique. On vit dans une exubérance irrationnelle. Eloignée de tous fondamentaux. Certains parleront de folie spéculative pour les sociétés du Web.

On se croirait même à l'époque de la formation de la Bulle internet. Au temps ou des 'Star analysts' comme Grubman ou Blodget gonflaient les valorisations de sociétés Technologiques (to 'Blodgetize' est même devenu une expression aux US, lorsqu'on parle d'Objectif de cours éloigné des perspectives). Et tout le monde suivait derrière.

En fait, lors de la Bulle internet, nous avions assisté à des objectif de cours des analystes totalement fantaisistes. Il suffisait que certains analystes financiers donnent un Cours ubuesque pour que le marché se précipite. Trois mois plus tard, ce cours était atteint. Prophétie auto-réalisatrice ? Marché aveugle ? En fait, c'est un peu des deux !

A en croire les derniers développements outre atlantique (on est en train d'offrir salaires en Or massifs à des analystes spécialisés dans le web 2.0 pour faire monter la mayonnaise), il ne fait aucun doute qu'aujourd'hui nous nous apprêtons à vivre la même situation.

Le chiffre qui circule abondamment sur la valorisation de Facebook pour sa future entrée en bourse est celui de 100 Milliards de dollars.

Un chiffre assez hallucinant, ce 100 Milliards de dollars, pour une société aussi jeune créée en 2005. Surtout, en ce qui me concerne, je doute de la capacité de Facebook à pouvoir générer d'aussi gros bénéfices qui justifieraient une valorisation supérieure à 100 Milliards $ (il faudrait pour cela que Facebook réalise dans les deux prochaines années des bénéfices de l'ordre de 5 Milliards de dollars par an soit 5 fois plus qu'aujourd'hui).

D'autant que son nombre d'utilisateurs est discuté. Alors que la société avance un chiffre de 845 millions, il y aurait en réalité seulement 483 millions d'inscrits (source : NY Times).

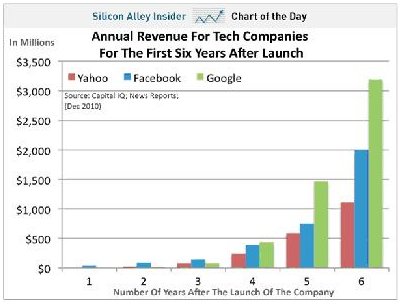

Je ne conteste pas l'idée qu’avec Internet, tout va plus vite. Du dernier buzz à la croissance exponentielle des utilisateurs. Tout est fait pour conquérir chaque jour plus d’audience, et faire davantage de business. C'est ainsi qu'on a pu voir qu’Amazon avait atteint la barre des 30 milliards $ de ventes sur son site en 16 ans. Alors que Wall Mart, le géant de la distribution US, y est arrivé en 27 ans. Ce n'est donc pas du fictif et de la poudre aux yeux.

Mais avec les Réseaux sociaux et le Web 2.0 en général, on cherche à nous vendre le doux rêve d'une croissance rapide et sans limite.. Surtout, on va chercher à valoriser chèrement un Leader pour mieux nous vendre derrière toute une myriade de petites sociétés - qui pour la plupart disparaîtront aussi rapidement qu'elles ont été créées.

Je vais reprendre ici une Note de recherche qu'absolument personne n'a relevé sur la toile, et qui exprime la dérive sur la valorisation des sociétés cotées. Cette note de recherche tirée du Courtier GALT et que vous pouvez retrouver sur son site, matérialise ce "retour du NIMPORTEQUOI.COM" que j'ai présenté dans un article précédent.

La Note de GALT

Pour parvenir à un objectif de cours, un courtier va chercher à anticiper les revenus et le rythme de croissance de l'activité d'une société. Puis il va appliquer des ratios. C'est ce que je vais expliquer ici, dans cet article qui se veut accessible, pour comprendre comment on arrive à valoriser du Facebook à 790 milliards de dollars (ce qui est le cas de GALT Cap, voir plus bas).

En fait, le courtier GALT se base sur des Revenus 2013 de 6,3 milliards $ pour Facebook. GALT estime que le prix d'introduction de Facebook se situera "entre 32,00$ et 33,50$ par action" soit une valorisation lors de son introduction proche de 85 Milliards $.

Dans cette Note, on apprend que l'objectif de cours de GALT ressort à 84,75$ ce qui induit une valorisation de 210 Milliards $. Cet objectif est établi à partir de deux scénarios : un scénario optimiste et un scénario de base. Mais ce qui me fait réagir, c'est que dans le scénario optimiste (les analystes appellent cela le 'Best Case scenario') arrive à la conclusion que Facebook vaudrait 790 Milliards $.

En tenant compte de la méthode des multiples de valorisation (PER) et des Comparables, voici comment le courtier GALT justifie une valorisation de Facebook située entre 350 et 790 Milliards de dollars…

1-Valorisation de Facebook établie à partir du 'comparable' Google, en utilisant le ratio PER

En Analyse financière, on appelle cela la méthode des 'CoCos' ou 'Comps' (pour 'Comparable company analysis'). Pour cette méthode, GALT a pris en compte l'introduction en bourse de Google en 2004.

GALT estime que Google est un 'comparable' pertinent car il s'agissait à l'époque d'un leader sur un marché en plein explosion. D'après GALT, Facebook occupe aujourd'hui une position de leadership similaire dans l'Internet 2.0, et son hégémonie à venir dans les bases de données et les réseaux sociaux dans les 2 ou 3 prochaines années sont de nature à soutenir la valorisation de la société.

GALT rappelle que "dans les 2 années qui ont suivi son introduction, Google s'échangeait à un PER de 70 à 120". En prenant en compte la fourchette basse, et en supposant que 2,5 milliards de titres seront mis sur le marché, la valorisation de Facebook sur la base des prévisions de revenus de 2013 donne "une Capitalisation boursière de 350 milliards de dollars soit un prix de 140 $ par action".

Mon avis sur cette méthode de valorisation :

Pour moi, en comparant Google et cebook, on compare des choux et des carottes.

EnEn 2011, Google réalisera des revenus d'environ 40 milliards de dollars. Facebook aura quant à lui un Chiffre d'Affaires de 4 milliards de dollars. En d'autres termes, Google est 10 fois plus gros que Facebook.

Mais si Google est 10 fois la taille de Facebook, c'est parce que Facebook est encore à un stade de développement qu'on peut qualifier de précoce. On peut donc se dire qu'une fois que Facebook aura parfaitement établi son offre sur la planète entière, alors Facebook soufflera la place de Google.

En fait, je pense que ce ne sera pas le cas. A moins que Facebook ne trouve un moyen pour s'insérer entre les consommateurs qui veulent acheter des produits et des sociétés qui fabriquent et vendent ces produits. C'est exactement la recette appliquée par Google. Avec le succès qu'on lui connaît.

On verra si le modèle est assez solide. Pour ma part, j'observe quand même que Google a vu son activité croître beaucoup plus rapidement que Facebook :

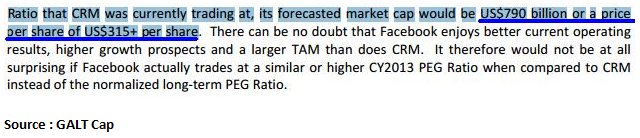

2- Valorisation de cebook établie à partir du 'comparable' Salesforce (CRM), en utilisant le ratio PEG

Salesforce(Ticker : CRM) est le leader du marché dans le "logiciel comme un service" ('software as a service' = 'SaaS'), plus connu sous le nom de "Cloud Computing". A l'heure actuelle, c'est une technologie avec une dynamique de croissance très favorable. CRM dispose en ce moment d' un PER 2013 de 70.

Son Chiffre d'Affaires devrait dépasser les 2,0 milliards de dollars de en 2011 et 2,8 milliards de dollars en 2013. Son Résultat Net devrait être de 165 millions de dollars en 2011 et de 250 millions de dollars en 2013.

Le taux de croissance sur les 2 ans qui viennent ressort à respectivement +40% et +51% d'après le consensus. Le taux de croissance prévu des revenus et des bénéfices pour 2012 et 2013 est de respectivement +28% et +39%.

L'outil le plus approprié dans l'analyse de valorisation des entreprises de haute technologie est le PEG. J'ai déjà abordé ce Ratio de valorisation dans un article précédent. Il s'agit du multiple cours-bénéfice induit par la croissance des bénéfices de l'entreprise.

Les entreprises de technologie les plus performantes ont un Ratio PEG supérieur à 1,0. Lors des périodes d'hyper croissance, de nombreux leaders du marché peuvent se négocier à un PEG plus élevé. Ainsi, CRM se négocie actuellement à un ratio PEG 2013 de 1.83.

En utilisant la méthode la plus conservatrice de valorisation, Galt Capital estime que les revenus de 2013 devraient en croissance de +80% en 2013 et voir même de +100%.

En utilisant un Ratio PEG de 1,0 pour Facebook, soit le PEG le plus conservateur, cela donne un PER 2013 de 80.0 ce qui induit un Cours de 170 $ et donc une capitalisation boursière pour Facebook de 430 milliards de dollars.

Si Facebook était négocié au même PEG 2013 que CRM, soit un PEG de 1,83 : son prix serait de 315 $.

=> Ainsi, la valorisation de Facebook (sa capitalisation boursière) ressortirait à quelques "790 milliards de dollars" d'après GALT :

790 Milliards de dollars de valorisation pour Facebook : c'est ni plus ni moins que le PIB annuel de la Hollande. Peter Thiel, fondateur de Paypal et actionnaire de Facebook, annonçait en Mars 2011 que le site de Mark Zuckerberg valait "plus de 150 milliards $" (source : TheTelegraph) soit le PIB 2010 de l’Algérie. Lou Kerner, qui travaille pour le courtier Wedbush Securities, estime de son côté que la valorisation de Facebook pourrait atteindre quelques 200 milliards de dollars (source : Libération) soit le PIB 2010 de l’Irlande ou Israël. Aujourd'hui, voilà qu'un courtier américain valorise Facebook à 790 Milliards de dollars, soit le PIB de la Hollande…

Parler aujourd'hui d'une valorisation de Facebook 100, 200 ou 800 Milliards de dollars n'a strictement aucun sens. D'autant que le nombre d'utilisateurs serait deux fois inférieur à ce qui est annoncé. Pour autant, il est encore difficile de savoir à quoi ressemblera Facebook en 2015 (de folles rumeurs circulent : comptes payants ? Diversification dans les Casinos ?). Peut-être que Facebook continuera de croître à un rythme soutenu.

Mais peut-être que la véritable raison de cette surenchère est toute autre. Après tout, tout au long du 20éme siècle, les Etats-Unis n'auront jamais su faire autre chose que de bonnes grosses bulles pour créer de l'activité à un rythme effréné (cela arrange tout le monde après tout, sur le Court terme jusqu'à ce que la bulle éclate). A n'en pas douter, le 21éme siècle s'inscrit dans la continuité !

Sacha Pouget

www.sachapouget.com