Les marchés financiers redoutent un scénario plus que tout autre : celui de la stagflation. Ce phénomène économique, qui combine une croissance atone et une inflation persistante, représente un casse-tête pour les banques centrales et les investisseurs. Contrairement aux cycles classiques où l'inflation accompagne une surchauffe conjoncturelle, la stagflation frappe dans un contexte de faible dynamisme économique, rendant les outils monétaires traditionnels inefficaces. Aujourd'hui, dans un environnement marqué par des tensions géopolitiques exacerbées et des ruptures structurelles, ce risque semble moins improbable qu'il y a une décennie.

Si les années 1970 ont servi de référence en matière de stagflation, les causes actuelles diffèrent. Le vieillissement démographique, les contraintes sur les matières premières, la déglobalisation et le réchauffement climatique créent un terreau fertile pour une inflation tenace, même en l'absence de reprise vigoureuse. Les banques centrales, prises entre le besoin de juguler les prix et celui de soutenir l'activité, pourraient se retrouver impuissantes. Dans ce contexte, quelles stratégies d'investissement adopter ?

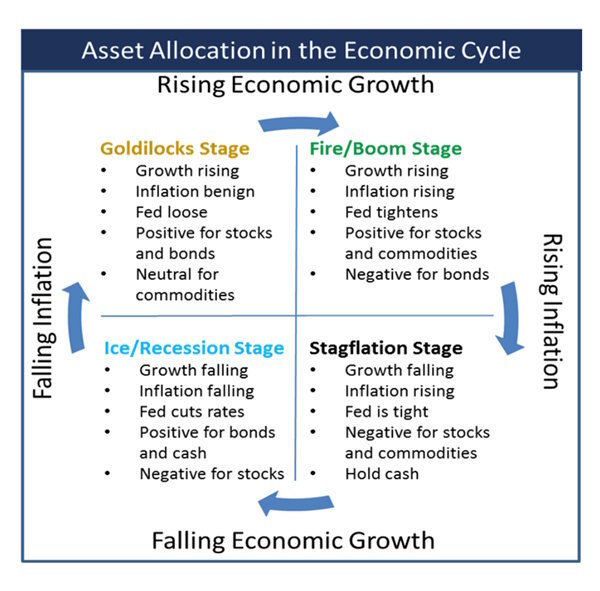

Un mélange toxique entre croissance faible et une inflation élevée

La stagflation désigne la coexistence d'une inflation élevée et d'une stagnation économique, voire d'une récession. Historiquement, ce phénomène reste rare, car l'inflation résulte habituellement d'une demande trop forte par rapport à l'offre.

Source Brenton Point Wealth Advisors

Toutefois, lorsque les prix grimpent en raison de chocs d'offre – comme une pénurie de main-d'œuvre ou une flambée des coûts énergétiques –, la croissance peut simultanément ralentir. Les politiques monétaires deviennent alors un exercice d'équilibriste : relever les taux pour contenir l'inflation aggrave le marasme économique, tandis que des mesures accommodantes alimentent la hausse des prix.

Les tendances en faveur d'une inflation structurelle

Plusieurs tendances lourdes expliquent la persistance de l’inflation. Le vieillissement démographique réduit l’offre de travail, augmentant les salaires sans gains de productivité équivalents. Les goulots d’étranglement dans les chaînes d’approvisionnement, exacerbés par la déglobalisation et les droits de douane, renchérissent les biens manufacturés. Par ailleurs, la transition énergétique, bien que nécessaire, entraîne des investissements coûteux et des tensions sur les métaux critiques comme le lithium ou le cuivre.

Le réchauffement climatique joue également un rôle inflationniste. Les sécheresses répétées perturbent les récoltes, faisant flamber les prix agricoles, tandis que les catastrophes naturelles endommagent les infrastructures, alourdissant les coûts d'assurance et logistiques. Enfin, l’instabilité géopolitique – guerre en Ukraine, tensions en mer de Chine – pèse sur les cours des matières premières, notamment l’énergie et les céréales.

La multiplication des conflits et des rivalités commerciales fragilise l’économie mondiale. Les sanctions économiques, les restrictions aux exportations et la course aux subventions industrielles (comme le Inflation Reduction Act américain) fragmentent les échanges et réduisent l’efficacité des marchés. La Chine, autrefois moteur de la désinflation globale, fait face à un ralentissement durable, limitant son rôle d'exportateur de biens à bas coût.

Dans le même temps, les banques centrales sont prises dans l'étau. Après des années de taux bas et de QE (Quantitative easing), leur crédibilité est en jeu. La Fed, la BCE et d’autres institutions doivent lutter contre l’inflation sans précipiter une récession. Or, dans un monde où les chocs d’offre (pénuries, guerres) prennent le pas sur les excès de demande, leur marge de manœuvre se réduit.

Quelles stratégies d'investissement privilégier ?

Face à la stagflation, certains secteurs et classes d'actifs offrent une meilleure résilience. Les valeurs défensives, comme les utilities (eau, électricité) ou les produits de première nécessité, tirent leur force d'une demande inélastique. Les entreprises disposant d'un fort pouvoir de fixation des prix, notamment dans les matières premières ou les biens de consommation, peuvent également transmettre l'inflation à leurs clients.

Les métaux précieux, notamment l’or et l’argent, ont historiquement été perçus comme des valeurs refuges en période d’inflation élevée et de faible croissance. Toutefois, deux autres secteurs se montrent souvent plus performants sur le long terme dans ce type de contexte. Le premier est le secteur de l’énergie, puisque les prix de l’énergie représentent une composante majeure de l’inflation. Le second concerne les sociétés foncières cotées, qui parviennent en partie à compenser l’inflation grâce à l’indexation des loyers et à l’évolution des prix de l’immobilier.

En revanche, les actifs sensibles aux taux d'intérêt, comme les obligations souveraines traditionnelles ou les actions de croissance, pourraient souffrir dans ce contexte.

Conclusion : Un scénario qui gagne en crédibilité

La stagflation n'est plus un simple scénario catastrophe évoqué par les économistes les plus pessimistes. Les mutations structurelles de l'économie mondiale, combinées à un environnement géopolitique instable, en font une hypothèse de plus en plus plausible. Les banques centrales, habituées à lutter contre l'inflation ou la récession séparément, n'ont pas d'outil magique pour résoudre ce dilemme.

Pour les investisseurs, l'enjeu consiste à anticiper ces déséquilibres sans céder à la panique. Diversifier vers des actifs tangibles, privilégier les secteurs peu cycliques et surveiller les indicateurs avancés d'inflation sera essentiel. Dans un monde où les certitudes économiques s'effritent, la prudence et l'agilité restent les meilleures armes.