Les bons du Trésor américain constituent depuis des décennies la pierre angulaire du système financier international. Leur statut de valeur refuge et leur liquidité quasi inégalée en ont fait un instrument privilégié pour les banques centrales, les investisseurs institutionnels et les gestionnaires de réserves du monde entier.

Effectivement, depuis plus de trois décennies, entre 85 et 90 % des transactions entre devises sur les marchés des changes s'effectuent en dollars. Sur le système de messagerie financière SWIFT, que les banques internationales utilisent pour échanger des dizaines de milliers de milliards de dollars chaque jour, environ 50 % des transactions s'effectuent en dollars, contre environ 35 % il y a dix ans.

La monnaie de réserve mondiale ne doit pas seulement être liquide et largement utilisée ; elle doit également servir d'unité de compte commune pour les biens échangés à l'échelle mondiale. Partout dans le monde, les ventes de matières premières, du pétrole aux métaux en passant par les produits agricoles, sont presque universellement libellées en dollars.

Environ 54 % des factures commerciales mondiales utilisent des montants en dollars, alors que les États-Unis ne représentent qu'environ 10 % du commerce mondial.

En outre, la dernière condition pour qu'une monnaie de réserve soit performante est que les citoyens, les entreprises et les banques centrales la considèrent comme une réserve de valeur fiable. Pour cela, le pays d'origine de la monnaie doit disposer de marchés financiers vastes et ouverts, offrant des opportunités d'investissement attractives et régies de manière prévisible par l'État de droit.

L'économie américaine est ouverte aux investissements étrangers : les entrées et sorties de capitaux sont peu restreintes. La Réserve fédérale est largement considérée comme indépendante et crédible. De plus, les tribunaux et régulateurs américains jouissent d'une confiance mondiale pour résoudre les litiges commerciaux, gouverner l'économie de manière prévisible et prévenir la corruption.

Qui plus est, le fait que le marché des obligations d'État américaines soit le plus important au monde, avec environ 28 000 milliards de dollars, soit plus d'un quart du marché mondial de la dette publique, est également un atout. Les obligations d'État américaines (généralement appelées bons du Trésor) sont également la forme la plus liquide de dette publique, avec environ 900 milliards de dollars de transactions quotidiennes en moyenne.

Cette facilité d'achat et de vente rassure les banques centrales quant à la sécurité des bons du Trésor. Compte tenu de la conjonction de ces facteurs, liquidité, utilisation généralisée et sécurité, il n'est guère surprenant que le dollar constitue la majorité des réserves internationales, et ce depuis des décennies.

Mais la composition de cette demande a profondément changé au cours des quinze dernières années, et les dynamiques récentes illustrent un basculement qualitatif majeur.

Le Japon, premier détenteur mais un soutien conditionnel

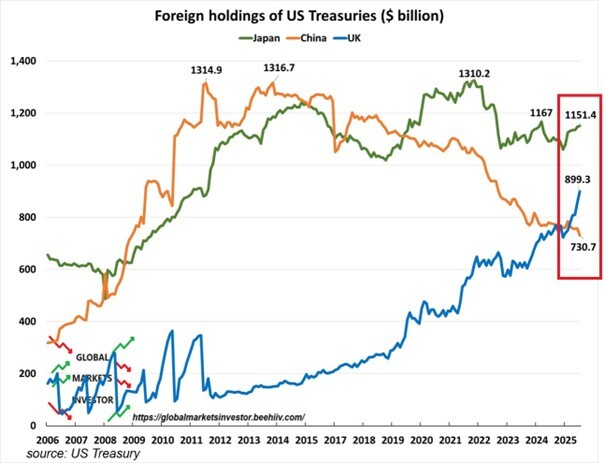

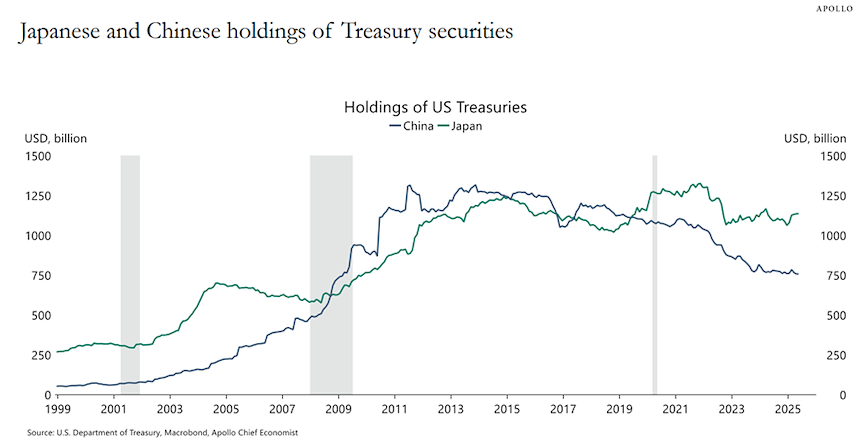

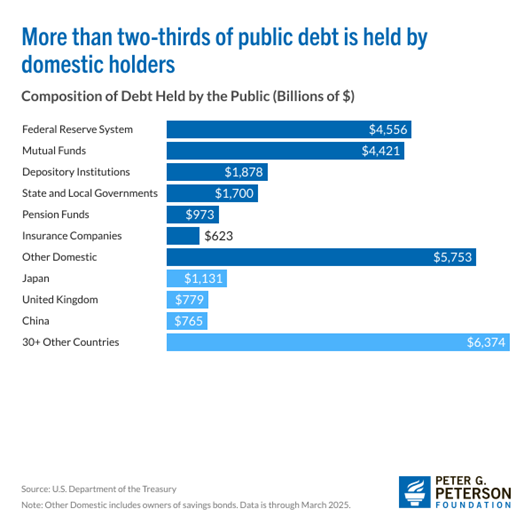

En 2025, le Japon est redevenu le premier détenteur étranger de Treasuries américains, avec 1 150 milliards de dollars. Cette position reflète à la fois la quête de rendement face à des JGBs domestiques encore trop volatils et trop peu attractifs, voire négatifs en termes réels, alors que les Treasuries américains offrent un rendement bien supérieur, et l’ancrage géopolitique fort entre Tokyo et Washington.

Les avoirs japonais donnent l’illusion d’une stabilité, mais ils sont en réalité conditionnés : les coûts de couverture en devises et la trajectoire du yen jouent un rôle déterminant. Dès que le basis FX s’élargit ou que les taux japonais remontent, l’appétit pour les Treasuries s’érode.

Dans ce contexte, une partie des achats bascule ponctuellement en non couvert, ce qui accroît la sensibilité au yen : si la devise se déprécie trop ou si la Banque du Japon resserre graduellement (en relevant le corridor des taux ou en laissant davantage de volatilité sur la courbe), la préférence peut se ré-internaliser.

Autrement dit, ce qui apparaît comme une demande-ancre pourrait se transformer en flux vendeurs si la défense de la monnaie devenait une priorité politique et financière plus pressante que la détention de dette américaine.

La trajectoire de la demande japonaise en Treasuries dépend aujourd’hui d’un équilibre subtil entre trois facteurs : le coût de couverture du change USD/JPY, le niveau des rendements domestiques et la politique monétaire de la Banque du Japon.

Lorsque les assureurs et investisseurs institutionnels japonais achètent de la dette américaine, ils doivent généralement se protéger contre le risque de change. Or, si le coût de cette couverture devient trop élevé, à cause d’un différentiel de taux courts trop marqué entre les États-Unis et le Japon, le rendement net de l’opération peut devenir nul ou négatif. Dans ce cas, l’incitation à acheter des Treasuries disparaît rapidement.

En parallèle, l’évolution des rendements des obligations japonaises joue un rôle décisif. Tant que les JGBs restent très faiblement rémunérateurs, la dette américaine reste attractive.

Mais si la BoJ poursuit sa normalisation et permet une remontée progressive des taux domestiques, les institutions locales pourraient privilégier des placements nationaux, réduisant mécaniquement leur exposition aux actifs en dollars. L’arbitrage se fait donc en permanence entre le différentiel de rendement et la stabilité monétaire intérieure.

Il existe toutefois un scénario intermédiaire où les assureurs-vie japonais conservent une présence notable sur le marché des Treasuries. Si la BoJ ajuste sa politique de manière graduelle, en relevant les taux sans provoquer une flambée brutale, et si le basis de change se resserre, alors l’achat de dette américaine reste intéressant.

Dans ce cas, les investisseurs japonais privilégient souvent des maturités intermédiaires, de cinq à dix ans, plutôt que le très long terme, et procèdent à des achats opportunistes lorsque certaines parties de la courbe américaine deviennent temporairement plus attractives.

Le risque le plus important réside toutefois dans la dynamique du yen. Si la devise japonaise subit une forte pression à la baisse, les autorités sont contraintes d’intervenir pour défendre son niveau. Or, une intervention de change nécessite de mobiliser des dollars, ce qui se traduit par des ventes de Treasuries.

Dans ce scénario, le Japon peut rapidement passer du statut d’acheteur net au statut de vendeur net. La demande japonaise, bien que massive en volume, apparaît donc comme un ancrage fragile, étroitement dépendant des coûts de couverture, de la politique de la BoJ et surtout de la stabilité de sa monnaie.

La Chine : désengagement structurel

À l’inverse, la Chine s’est largement désengagée du marché des Treasuries. Ses avoirs sont tombés à 731 milliards de dollars, leur plus bas niveau depuis 2008, bien loin du pic de plus de 1 300 milliards atteint entre 2012 et 2016.

Ce recul traduit d’abord une stratégie de diversification visant à réduire la dépendance au dollar et le risque de sanctions financières. La diversification passe par plus d’or, plus d’investissements en matières premières, et un rôle accru du yuan dans les règlements commerciaux.

Mais il reflète aussi un facteur structurel : l’affaiblissement de l’excédent commercial chinois, donc des flux de dollars disponibles à recycler. En outre, face à la fuite de capitaux et aux pressions baissières sur la monnaie, Pékin doit utiliser ses réserves pour intervenir sur le marché des changes. Cela implique souvent de vendre des Treasuries pour obtenir des dollars.

Enfin, la Chine privilégie désormais une logique de financement interne et de soutien à ses banques publiques plutôt qu’un recyclage externe des excédents. D’où une réduction structurelle et durable de son exposition aux Treasuries.

Ce désinvestissement est ainsi moins un choix tactique qu’une contrainte macroéconomique liée au ralentissement des exportations, à la montée des barrières commerciales et aux pressions pour stabiliser le yuan.

La Chine devrait poursuivre une stratégie de désengagement graduel, non linéaire. La direction de voyage reste à la baisse tant que les excédents se normalisent et que l’objectif politique est de sanctuariser l’autonomie financière : plus d’or, plus de règlements non-dollar sur des flux marginaux, et une part croissante de réserves logées dans des poches plus opaques à la mesure.

Une stabilisation du stock n’est pas exclue si l’environnement externe se calme et si la balance courante se raffermit, mais un retour à l’ancienne fonction de « banquier » du Trésor paraît improbable.

Le Royaume-Uni : une montée en trompe-l’œil

Le Royaume-Uni, avec près de 900 milliards de dollars d’avoirs, est devenu en mars 2025 le deuxième détenteur étranger de Treasuries, devant la Chine. Mais ce bond est trompeur. Londres joue essentiellement un rôle de place financière et de conservation.

De fait, Londres reste la principale place mondiale pour les opérations en dollars hors États-Unis. Les hedge funds y montent des arbitrages de basis, les banques y stockent du collatéral, et les gestionnaires de réserves y passent leurs transactions.

Cette demande est bien réelle, mais elle est hautement procyclique : abondante en période de calme, elle peut disparaître dans un contexte de volatilité accrue. Contrairement au Japon, ce n’est pas un ancrage souverain, mais un canal de l’intermédiation financière offshore en dollars, qui inclut aussi des juridictions comme les Îles Caïmans ou les Bahamas.

Ainsi, une partie des Treasuries « britanniques » sont en réalité des positions d’autres pays logées à Londres pour des raisons de conservation et de liquidité. D’où l’illusion d’un ancrage britannique durable, alors qu’il s’agit surtout d’intermédiation financière.

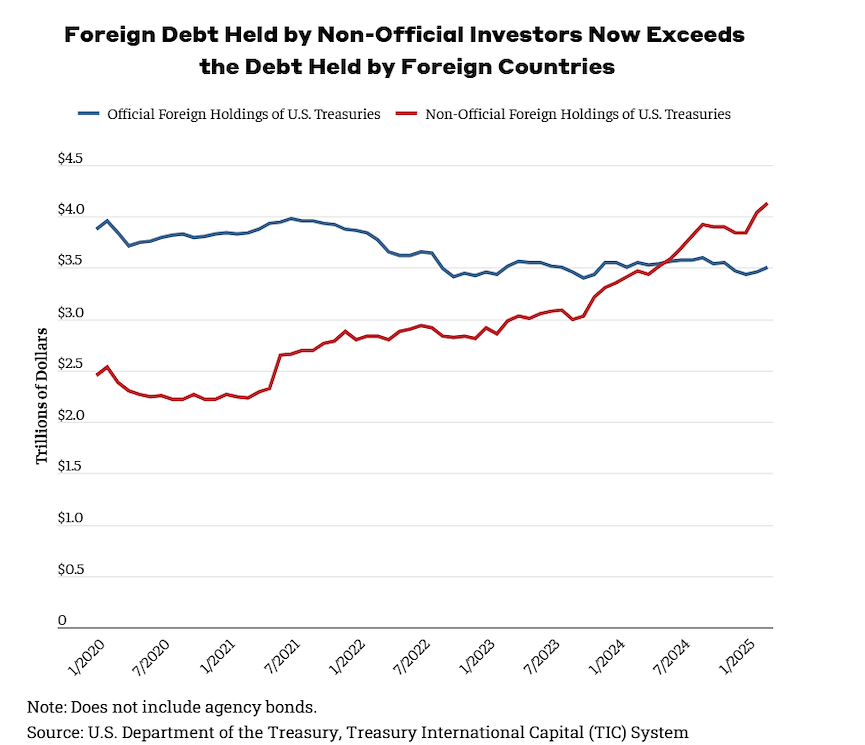

Une demande étrangère en mutation

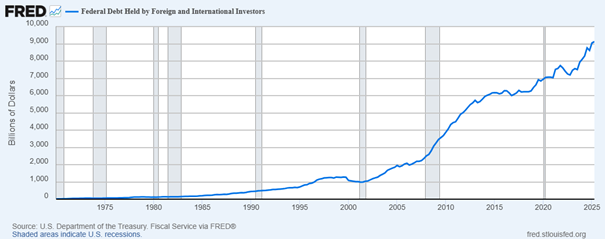

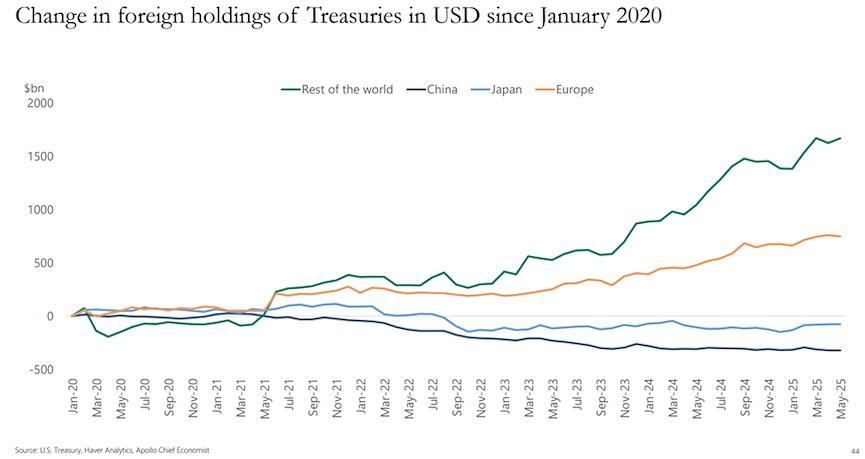

Pris dans leur ensemble, les chiffres TIC (Treasury International Capital) montrent un niveau record d’avoirs étrangers en Treasuries. Mais cette montée masque un changement de nature.

La demande est désormais moins portée par des acteurs officiels, stables et de long terme, et davantage par des flux tactiques, sensibles aux bilans et aux conditions de marché. Le Japon illustre une demande conditionnelle, la Chine un retrait structurel, et le Royaume-Uni une intermédiation mécanique.

Implications pour le marché obligataire américain

Cette recomposition explique en partie pourquoi les rendements à 30 ans poursuivent leur hausse malgré l’augmentation apparente des détentions étrangères. Le marché intègre la perte d’un véritable « sponsor » souverain durable.

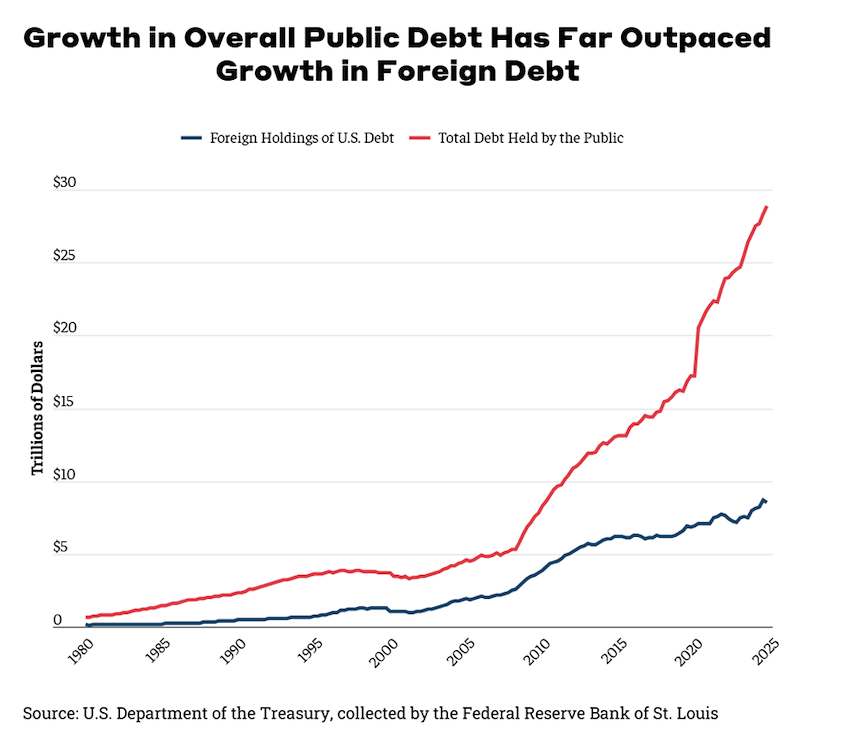

Avec une dette publique américaine passée de 6 400 milliards en 2008 à près de 29 000 milliards fin 2024, et une part étrangère passée de près de 50 % à environ 30 %, la soutenabilité de la demande devient un enjeu stratégique.

Tant que l’offre de dette continuera de croître plus vite que l’appétit étranger, et qu’aucun nouvel acteur durable ne viendra remplacer la Chine, la courbe longue exigera une prime de risque plus élevée, reflet de la fragilité et de la conditionnalité de la demande.

Qui plus est, la baisse de la part étrangère des bons du Trésor pourrait également refléter un déplacement vers d'autres actifs américains offrant des rendements plus attractifs. Les actions américaines ont fortement progressé au cours de la dernière décennie, superformant régulièrement les indices étrangers et représentant une part toujours plus importante de la capitalisation boursière mondiale. Depuis 2015, la part des titres américains détenus par des étrangers et constitués de dettes du Trésor est passée de 35 % à 23 %.

De fait, la surperformance de Wall Street au cours de ce siècle a propulsé le marché boursier américain à 61 % de la capitalisation boursière mondiale. La part des États-Unis sur le marché boursier mondial représente 2,3 fois sa part du PIB, un ratio qui n'a jamais été aussi élevé.

Depuis la crise financière mondiale, les investisseurs du monde entier ont massivement misé sur les valeurs de croissance, tandis que de nombreux secteurs de la vieille économie, comme les banques, ont dû faire face à des difficultés, constatent les stratèges de Goldman Sachs.

Cela a contribué à l'avantage de valorisation des États-Unis. Les investisseurs sont également attirés par les entreprises américaines car elles ont tendance à réinvestir une plus grande partie de leurs bénéfices, ce qui renforce les attentes de croissance future.

Enfin, les actions américaines sont plus intéressantes pour les investisseurs car ils savent qu'ils peuvent les vendre en grandes quantités sans trop en faire varier le cours, car de nombreux investisseurs sont toujours intéressés à les négocier.

Il en résulte une concentration des marchés boursiers mondiaux sur trois niveaux : géographiquement en Amérique, sectoriellement sur les valeurs technologiques, et au niveau des entreprises, parmi les « Magnificent Seven » (ainsi que parmi les leaders des secteurs européens et japonais). À elles seules, Apple, Microsoft et Nvidia représentent la part impressionnante de 12 % de l’indice MSCI All Country World.

Cette domination s'auto-alimente dans une certaine mesure. Le prochain géant technologique est bien plus susceptible d'être situé aux États-Unis (peut-être après y avoir été délocalisé), en partie grâce à ses marchés financiers. Les valorisations élevées des États-Unis en font un lieu attractif pour les entreprises souhaitant lever des capitaux.

De plus, les États-Unis dominent les marchés privés comme publics, leur part des investissements en capital-risque est d'environ 45 %, ce qui en fait le meilleur endroit pour lever des fonds rapidement et s'introduire en bourse.

Enfin, un dernier facteur contribuant à la réduction de la part étrangère des bons du Trésor pourrait être l'inquiétude croissante quant à la viabilité budgétaire à long terme des États-Unis.

En 2011, S&P a abaissé la note des États-Unis de AAA à AA+ après que le Congrès a relevé le plafond de la dette juste à temps pour éviter un défaut de paiement. En 2023, Fitch a également abaissé sa note de crédit américaine à AA+ après une nouvelle crise du plafond de la dette.

Le 16 mai 2025, Moody's est devenue la dernière grande agence de notation à retirer sa note principale aux États-Unis, invoquant l'expansion continue de la dette américaine et le manque de confiance que « …les réductions des dépenses obligatoires et des déficits résulteront des propositions budgétaires actuellement à l'étude ».

Bien qu'elles ne soient peut-être pas le principal moteur des détentions de bons du Trésor étrangers, les dégradations de notation signalent aux investisseurs américains la gravité de notre déséquilibre budgétaire et le risque politique qui l'entoure.

Par conséquent, le relais principal viendra des investisseurs domestiques.

Les fonds de pension corporate, globalement mieux capitalisés après la hausse des rendements, ont un incitatif naturel à verrouiller des cash-flows longs ; ils peuvent accroître leurs allocations Treasuries/IG au détriment d’actions, surtout si la volatilité actions reste élevée.

Les assureurs-vie, sensibles aux exigences de capital et à l’appariement actif-passif, privilégieront des durations 5-15 ans avec une préférence pour les coupons « ownable » en RBC – Risk-Based Capital aux États-Unis ; leur rôle de stabilisateur reste crédible, mais borné par les charges prudentielles et la concurrence d’actifs privés offrant un spread additionnel.

Les banques pourraient redevenir acheteuses nettes de Treasuries si la réglementation les pousse à reconstituer leurs coussins de liquidité (HQLA – High Quality Liquid Assets). Mais elles restent freinées par les pertes latentes massives sur leurs portefeuilles d’obligations déjà achetées (HTM = Held to Maturity, AFS = Available for Sale). Si la courbe reste pentue et la base de dépôts fragile, elles iront doucement : elles n’ont pas intérêt à s’exposer trop vite à de nouvelles baisses de valeur de marché.

Les money-market funds resteront cantonnés au segment bills et RRP-adjacent ; leur appétit dépendra de la gestion du mix d’émission du Trésor. Si l’émetteur privilégie encore les T-bills pour des raisons de coût et de flexibilité, l’absorption par les MMFs restera robuste, mais cela laisse davantage de coupons à placer plus loin sur la courbe.

À l’inverse, une rotation agressive vers les maturités longues réduirait la pression sur les bills tout en testant l’appétit du buy-side long-terme, un test qui se paie en prime de terme.

Les fonds souverains du Golfe et certains émergents à forts revenus de matières premières peuvent jouer le rôle d’acheteurs d’opportunité, surtout si le pétrole se maintient en zone de confort et si les rendements réels américains offrent une prime emballante.

Leur comportement demeure toutefois opportuniste et indexé au cycle des matières premières, donc peu assimilable à un « ancrage » structurel. En Europe, les assureurs et fonds de pension restent surtout domestiques dans leurs préférences d’actifs pour des raisons réglementaires et d’ALM, même si une poche dollar persistera pour les groupes globaux.

Au total, la probabilité qu’un bloc étranger remplace la Chine comme sponsor structurel du long bout américain est faible.

Reste la politique publique. Côté Trésor, la gestion du profil d’émission peut atténuer la pression : une part plus élevée de bills, des buybacks visant à lisser la liquidité entre on-the-run et off-the-run, et des ré-ouvertures calibrées pour soutenir la profondeur sur des points clés de la courbe.

Ces outils améliorent la microstructure, pas la macro-arithmétique : tant que le déficit primaire et les charges d’intérêt maintiennent une offre nette élevée, la prime de terme restera élevée en l’absence d’un sponsor patient.

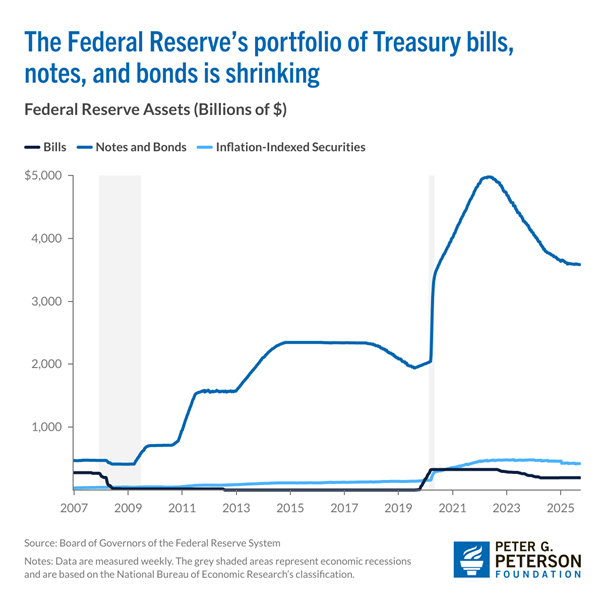

Côté Fed, la trajectoire de QT est déterminante. Un ralentissement du run-off ou une stabilisation du bilan au-dessus du « plancher d’ampleur suffisante » soulagerait la pression sur les dealers et l’écosystème de collateral, en particulier si l’usage du SRF et la disponibilité de repo à taux plafonnés évitent les « collateral squeezes ». Mais sauf choc macro, un retour à des achats nets de duration façon QE n’est pas le scénario central.

En synthèse prospective, l’acheteur marginal des prochaines années devrait être majoritairement domestique, pensions, assureurs, une partie du système bancaire, complété par des poches opportunistes étrangères (Golfe, Asie hors Chine) et par de l’intermédiation offshore procyclique.

Le Japon reste un acteur clé mais sous contraintes FX ; la Chine, un vendeur net ou, au mieux, un détenteur en ré-équilibrage bas. Sans ralentissement de l’offre nette ou apparition d’un nouveau sponsor souverain durable, la courbe longue américaine continuera d’exiger une prime de terme supérieure à sa moyenne pré-2010, reflet non pas d’un manque de dollars, mais d’une demande devenue plus fragile, plus conditionnelle, et plus dépendante des coûts de bilan et de couverture.