Alors que le marché semblait intégrer un scénario d'un pétrole bon marché lié à une surabondance d'offre, le conflit au Moyen-Orient qui oppose Israël et l'Iran l'a balayé du jour au lendemain. Les prévisions macroéconomiques changent radicalement au fur et à mesure que le conflit perdure. La fermeture du Détroit d'Ormuz prive 20 % de la demande mondiale d'or noir, craignant un risque d'approvisionnement et de nouvelles pressions inflationnistes.

L'issue du conflit se trouve actuellement dans une impasse. L'Iran donne le sentiment de mourir avec ses idées et d'être déterminé à sortir par la grande porte. Toutefois, les investisseurs ne devraient pas se limiter à la situation du Détroit d'Ormuz comme le principal pilier d'un pétrole durablement élevé. Or dans l'industrie pétrolière, le temps est critique. Un puits non foré signifie un baril qui ne transitera pas dans trois ou quatre ans. Le manque de matière facile d'accès, et la rareté et la cherté du capital tendent à une exigence de rentabilité.

Découvrez pourquoi nous pouvons nous attendre à un cours du pétrole au-delà des 100$ pendant un long moment, tout en mettant à côté la neutralisation du Détroit d'Ormuz.

Une pénurie d'investissement qui va se payer cash

Bien que bon nombre de pays aient entrepris le virage de la transition énergétique, force est de constater qu'ils sont allés plus vite que la musique. En effet, passer des énergies fossiles aux énergies renouvelables s'avèrent plus complexe que prévu. Et ce n'est pas sans conséquence sur le pouvoir d'achat des ménages. Une transition énergétique douce constituerait la meilleure des solutions. Mais des décideurs politiques aveuglés par leurs ambitions électorales et les idéologies écologistes, payent les conséquences de leurs mesures passées.

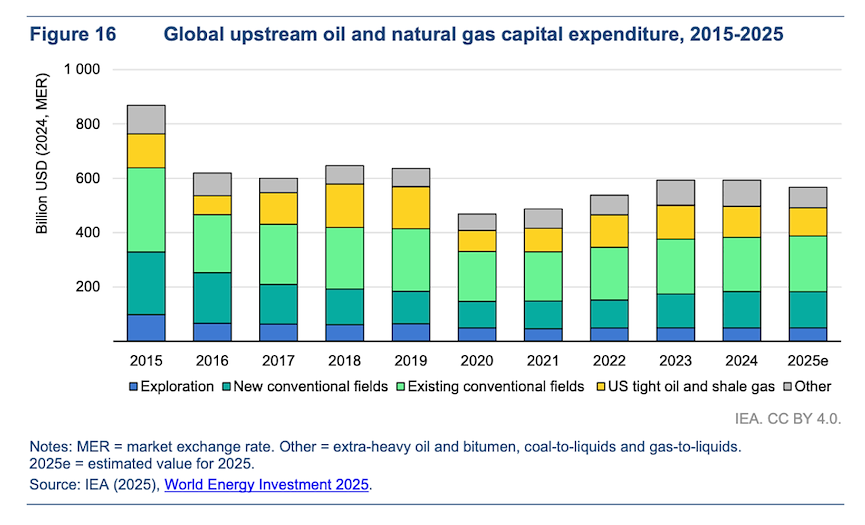

À force de bannir le pétrole dans les portefeuilles de fonds institutionnels et ne pas répondre aux besoins immédiats, nous accentuons tôt ou tard un manque d'offre potentiel. Non seulement, la découverte de nouveaux gisements est en baisse constante. Mais pire encore, les dépenses d'investissement ou CAPEX peinent à reprendre une pente ascendante. Par conséquent, une pénurie d'investissement dans de nouvelles capacités constituerait un vent contraire au déploiement de l'IA ou de l'innovation technologique.

Le Bassin Permien en question

Comme je constate que les CAPEX diminuent en Amérique du Nord, il y a matière à émettre le doute sur le potentiel du Bassin Permien, représentant environ 65 % de la production pétrolière américaine. D'après Lukas Ekwueme sur X, ce gisement est majoritairement rempli d'eau. 4 à 12 barils d'eau serait nécessaire pour extraire un baril d'or noir. Dès le premier puits foré dans une zone, on souligne un déclin de 70-75 % de la production initiale après une année d'exploitation, ainsi qu'une perte de 80-85 % à la deuxième année. Au bout de trois à cinq ans d'exploitation, le puits voit sa durée de vie s'éteindre.

Le fait que les États-Unis aient fait main basse sur le pétrole vénézuélien via la capture de Nicolás Maduro, pourrait témoigner qu'ils ne sont pas si indépendants énergétiquement. Leurs raffineries sont plus aptes à traiter des pétroles visqueux (comme celui du Venezuela) que leur pétrole de schiste trop léger. Ainsi, les pays de l'OPEP se retrouveraient à nouveau en position de force, sans oublier la Russie qui n'en demandait pas tant.

La rentabilité pour l'actionnaire avant tout

Après une période 2014-2020 marqué par des surcapacités de production, l'industrie pétrolière privilégie des projets rentables, créateurs de valeur pour les actionnaires. Elle a compris que leur survie passait par la génération de cash-flow positif. Pour cela, une maîtrise de l'endettement, les rachats d'actions et la distribution de dividendes étaient nécessaires pour attirer progressivement les flux institutionnels. Cela veut dire que si le cours du pétrole atteignait les 90 ou 100$, l'offre abondante ne serait pas d'actualité.

Les capitaux engagés auraient pour objectif de récompenser les actionnaires et leur prise de risque. Cette discipline financière porte ses fruits dans l'équilibre offre/demande. Contrairement aux cycles précédents, le Canada et le Brésil n'ont aucune intention d'inonder le marché en tirant les leçons de leurs erreurs passées. Bien que leurs pétroles respectifs se heurtent à des contraintes géologiques, leurs compagnies tentent d'optimiser leur production pour rémunérer le capital.

En conclusion, la course à la production est révolue pour de bon. L'industrie pétrolière met l'accent sur une production qualitative. Ce qui sous-tend un manque d'investissement dans de nouvelles capacités, tant et si bien que la dominance économique de l'or noir demeure trop importante pour être ignorée. Le passage d'un régime abondant à un régime de rareté voulue et organisée soutiendrait le spectre d'un baril au-dessus des 100 dollars pendant un long moment. Ainsi, si la géopolitique peut être impactante à court terme, elle a tendance à accentuer une tendance déjà établie.