Le groupe Prologue annonce avoir réalisé la cession de son activité de dématérialisation en France à la société Tenor avec effet au 1er janvier 2026.

Cette activité, portée par la société API a réalisé un chiffre d’affaires de 2 M€ en 2024 contre 1,7 M€ estimé en 2025. Le résultat opérationnel de la société API a été de -0,25 M€ en 2024.

Le prix de cession correspond à un montant fixe de 0,5 M€ auquel pourra s’ajouter un complément de paiement pouvant atteindre 0,3 M€, en fonction de l’évolution future des ventes enregistrées par ce fonds de commerce.

Cette opération de cession, s’inscrit pleinement dans la stratégie déployée par Prologue visant à recentrer le groupe sur ses activités les plus porteuses et les plus rentables.

Cette opération vient clore une année 2025 qui a vu la physionomie du groupe Prologue être totalement redessinée avec la cession de ses filiales M2i et O2i.

A cours des prochains trimestres, le groupe poursuivra ses efforts visant à favoriser ses projets de croissance interne et la progression de sa rentabilité.

Le groupe est par ailleurs toujours en phase active de recherche d’un acquéreur de ses activités en Amérique Latine. Elle a pour cela mandaté une banque d’affaires au Brésil qui l’accompagne dans cette démarche.

PROCHAINE COMMUNICATION

Le chiffre d’affaires annuel 2025, le 15 février 2026 au plus tard.

Bon je n'ai pas fait de suivi pour le coup car personne ne semble s'y intéresser.

Mais graphiquement et fondamentalement c'est hyper positif.

Je ne vous incites pas, seulement garder un oeil avisé ;)

Je vous partage le compte rendu de l'ASAMIS suite aux publications RN S1 et T3 (hors synthèse)

L’association maintient son soutien à la gestion de PROLOGUE dans le bon avancement.

PROLOGUE : En dépit de l'éviction surprise en juin des administrateurs indépendants soutenus par l'ASAMIS, l’association maintient son soutien à la gestion de PROLOGUE dans le bon avancement de son plan stratégique

Certes l’AG du 24 juin 2025 a été la réponse du groupe des anciens dirigeants à celle du 30 juin 2023. Alors que Georges Seban, y avait été écarté du pouvoir, Michel Seban, son fils, a imposé par surprise et avec des complicités, le retour du groupe SEBAN et alliés. Pour désagréable qu’ait été ce coup d’état, l’ASAMIS reste confiante dans le devenir du groupe en raison de la poursuite de la mise en œuvre du plan stratégique d’avril 2024 et des intérêts communs des actionnaires.

1 - Éviction peu glorieuse des administrateurs indépendants à l’AG du 24 juin 2025

Il faut reconnaître que le coup d’état a été bien mené : par surprise et en respectant les formes juridiques.

Rappel du compte-rendu officiel

Les actionnaires de la Société sont informés qu'avant la mise au vote des résolutions figurant à l'ordre du jour, M. Michel Seban, actionnaire de la Société, a pris la parole au nom et pour le compte du groupe familial Seban, premier actionnaire du groupe Prologue, afin de demander à l'Assemblée de se prononcer sur 6 résolutions nouvelles, à savoir :

A) Révocation de Monsieur Yves Bouget de ses fonctions d'administrateur de la Société ;

B) Révocation de Monsieur Philippe Brun de ses fonctions d'administrateur de la Société ;

C) Révocation de Monsieur Emmanuel Cennelier de ses fonctions d'administrateur de la Société ;

D) Révocation de Monsieur Jean-Marie Le Tallec de ses fonctions d'administrateur de la Société ;

E) Révocation de Madame Sophie Rigollot de ses fonctions d'administratrice de la Société ;

F) Nomination de Monsieur Michel Seban en qualité d'administrateur de la Société.

M. Michel Seban a ainsi avancé que, compte tenu des opérations récentes du groupe Prologue (cessions de M2i et d'O2i Ingénierie), il lui paraissait nécessaire de faire évoluer la gouvernance de la Société et ainsi de réduire la taille du conseil d'administration pour le porter de 11 à 7 membres et qu'il lui semblait par ailleurs légitime de proposer la nomination d'un membre du groupe familial Seban, premier actionnaire du groupe Prologue, au conseil d'administration.

Il a été précisé que les demandes de révocation n'étaient motivées par aucun grief particulier à l'encontre des administrateurs concernés, lesquels ont été vivement remerciés pour leur travail et leur implication dans les fonctions qu'ils ont occupées au service du groupe Prologue.

Les 6 résolutions nouvelles ont alors été mises au vote, à l'issue du vote des résolutions proposées par le conseil d'administration figurant dans l'avis de réunion et l'avis de convocation tels que publiés au Bulletin des Annonces Légales et Obligatoires (BALO) du 16 mai 2025 et du 6 juin 2025.

L'Assemblée a adopté l'ensemble des résolutions proposées par le conseil d'administration ainsi que par M. Michel Seban, actionnaire de la Société ayant demandé l'inscription de résolutions nouvelles en séance.

2 – les facteurs d’optimisme sur le devenir de PROLOGUE

Ils sont de plusieurs ordres mais correspondent à la mise en œuvre du plan stratégique soutenu par l’ASAMIS en avril 2024.

Nous reconnaissons que sous l’impulsion d’Olivier Balva, PDG, et avec le soutien du conseil d’administration renouvelé, en effet les foyers de perte récurrents ont été supprimés, que l'activité a été recentré e sur la France et l'Espagne (surtout l'Espagne !), et que les ressources ont été concentrées sur les activités les plus porteuses, en améliorant la rentabilité.

Les opérations capitalistiques portant sur la cession de M2i à Albiways et O2i à Archos et la plus-value de cession de 12,6 M€ ont simplifié l’organigramme, et amélioré la trésorerie de la société PROLOGUE.

Elles ont aussi supprimé l’effet holding qui pouvait jouer défavorablement sur le cours. Deux sociétés cotées en bourse dans un groupe de taille moyenne et ayant de faibles synergies entre elles, demeurait peu lisible pour les investisseurs.

Nous reprenons le communiqué sur les résultats du 1er semestre 2025, sans autre commentaire car il est explicite :

UNE ACTIVITÉ RENTABLE ET EN CROISSANCE*

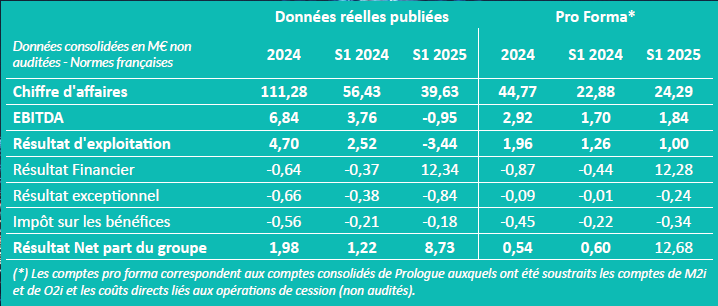

Le groupe Prologue réussit la performance, dans un contexte général peu porteur, d’enregistrer, au 1er semestre 2025, un chiffre d’affaires de 24,3 M€ en données pro forma, en progression de +6,2%.

L’Espagne, qui représente désormais 87,7% de l’activité du groupe, a enregistré un chiffre d’affaires de 21,3 M€* en croissance organique de +10,1%. Les ventes aux Etats-Unis et en Amérique Latine s’établissent à un niveau comparable à l’an dernier à 1,8 M€*. En France, l’activité demeure marquée par un contexte politique et économique morose avec un chiffre d’affaires de 1,2 M€* contre 1,5 M€* l’an dernier.

En termes de rentabilité, l’EBITDA pro forma atteint 1,84 M€ en croissance de 8% par rapport à la même période l’an dernier. Le résultat d’exploitation qui s’établit ce semestre à 1,0 M€ intègre 0,8 M€ (vs 0,4 M€) de charges de dépréciations et d’amortissements liés aux changements de périmètre.

L’ASAMIS approuve aussi le communiqué concernant les perspectives :

PERSPECTIVES PORTEUSES DE CROISSANCE ET RENTABILITÉ

Désormais recentré sur ses métiers historiques rentables et en croissance, et disposant d’une structure financière solide, Prologue anticipe de bonnes perspectives de développement en Espagne et Amérique Latine. En France, le contexte demeure moins porteur dans un contexte économique et politique plus attentiste.

Par ailleurs, le Groupe est toujours en phase active de recherche d’un acquéreur pour ses activités en Amérique Latine et aux USA.

Contribution de M2I et O2i aux comptes consolidés réels du 1er semestre 2025

Les sociétés M2I et O2i ayant été cédées respectivement le 30 mars 2025 et le 1er juillet 2025, les comptes consolidés réels de Prologue au 1er semestre 2025 intègrent :

• le 1er trimestre d’activité de M2I pour un chiffre d’affaires de 10,3 M€, un EBITDA de -2 M€ et un Résultat d’Exploitation de -2,3 M€,

• le 1er semestre d’activité de O2i pour un chiffre d'affaires de 5 M€, un EBITDA de -0,18 M€ et un Résultat d’Exploitation de –1,5 M€ qui intègre la dépréciation comptable de ce fonds de commerce pour 1,4 M€ due à la cession des titres à 0,3 M€.

TOUTEFOIS l’ASAMIS émet deux réserves qui pourraient expliquer une valorisation boursière ne traduisant pas selon nous, les améliorations énumérées :

> 1 - le retard pris dans la cession des filiales américaines qui fait craindre une révélation de pertes potentielles. Bien entendu, la direction de PROLOGUE ne pourrait pas dévoiler des négociations éventuellement en cours. Nous sommes cependant confiants dans la cession future de ces filiales car il nous semble logique que ces activités soient mieux contrôlées.)

> 2 - l'incertitude sur le devenir de Equitis gestion. Cette fiducie loge une part importante du capital (près de 10%).Ces actions appartiennent à tous les actionnaires de PROLOGUE. Son fonctionnement demeure à la main du Président de PROLOGUE, Olivier Balva.

Dans un courriel du 12 novembre 2025, adressé au président de l'ASAMIS, M. Balva précise « Concernant la fiducie, elle ne peut pas être utilisée pour une distribution d’actions aux dirigeants sans qu’au préalable une résolution spécifique en ce sens soit votée par une assemblée générale extraordinaire…cette possibilité n’est donc pas d’actualité, d’autant que ni moi, ni le conseil d’administration n’envisageons de proposer une telle résolution ».

Nous avons pris bonne note de cette déclaration qui clôt des supputations récurrentes.

Bien entendu l’ASAMIS compterait sur ses adhérents et les actionnaires minoritaires pour se regrouper et se mobiliser dans le cas où une AG future présenterait à titre extraordinaire des propositions de résolutions comportant l'attribution d'actions gratuites.

En conclusion, PROLOGUE présente désormais de nombreuses caractéristiques d’une société attrayante pour des investisseurs sur le plan organisationnel, financier et de rentabilité. Ces caractéristiques du fait des changements de périmètre et des comptes ne sont pas encore bien visibles mais ils sont de nature à rassurer les actionnaires fidèles et qui soutiennent souvent depuis de nombreuses années le groupe PROLOGUE.

https://regroupement-actionnaires.com/content/association-maintient-son-soutien-gestion-prologue-dans-bon-avancement

PROLOGUE - CROISSANCE ORGANIQUE SOUTENUE DE +7,9% AU Q3 2025

Une croissance tirée par les activités Logiciels

Les activités Logiciels, qui représentent 46% des ventes totales du groupe ce trimestre, ont enregistré une croissance organique de +19,6% avec un chiffre d'affaires de 4,9 M€.

Les ventes d'infrastructures ont représenté ce trimestre 2,9 M€ en hausse de +3,9%.

Les ventes de Cloud et services managés sont en léger recul de 4,3% pour 2,9 M€ de facturation.

A propos de Prologue

Prologue est un acteur technologique international qui propose une gamme étendue de solutions IT, dans les domaines du cloud, de la cybersécurité, des infrastructures informatiques, de la connectivité et de l'intelligence artificielle.

Prologue c'est aussi de la Blockchain, Quantique médical, et IA.

A suivre.

La dette M2i est absorbé dans la cession (PV / Dette)

L'opération de cession apport un bénéfice de 12.3M€

Restera à connaitre l'opération O2i (PV / Dette)

Au S1 2025 :

Le groupe Prologue a une dette de 4.219 millions d'€

Le groupe Prologue dispose d'une trésorerie nette de 9.2 millions d'€

La cession M2i apporte une PV de 12.3 millions d'€

La société dispose de 21.5 millions d'€

Rapport financier page 17 (informant sur la PV et la dette)

IMPACTS FINANCIERS

La cession des titres M2i s'est traduite par une plus-value

consolidée de cession de 12,6 M€ comptabilisée dans le résultat

financier de l'exercice.

Le prix de cession de titres s'est élevé à 29,4 €. Après

remboursement de la dette en compte courant M2i et paiement

des coûts exceptionnels de restructuration, le flux net de

trésorerie généré par l'opération s'est élevé à +10,9 M€ pour le

Groupe Prologue.

https://prologue.fr/actionnaires/communiques-financiers/

.........................

On éclaircit la noirceur du passé, c'est tout positif

Tu lis le passé ?

Le pro forma c’est le réel.

Le passé on s’en fout.

De plus la boite est rentable. En dehors de M2i, ce qui confirme la bonne gestion depuis l’annonce des cessions et de sortir du système holding via 3 cotations.

Je suis rentré fin juin car je savais qu’il y avait un changement de gestion.

Tout est confirmé.

Tu ne peux pas dire de sottises concernant le REX il est a 1 contre 1.24.

Tu ne dois pas prendre en compte le consolidé !

Et je rajoute 9M€ de trésorerie + 12M€ de cash

Soit pratiquement le prix actuel (valorisation) au S1

Ouais…

Ben, je suis pas optimiste du tout sur le dossier. moi…

Le résultat net positif est le fruit de la cession et en lisant bien les chiffres du tableau, ce qui se passe en réel génère du déficit.

Bref, cette boite est finalement incurable… Le résultat d'exploitation est à -3,44 millions d'euros. Et donc heureusement qu'ils ont vendu, car sinon, c'était le retour de la merde financière…

: (

Ça se passe un peu comme chez Claranova… on vend ce qui a permis à la boite de se redresser et on compte en vendre encore alors que l'on s'est battu en bourse pour ces acquisition.

Au final, c'est plutôt de la merde en tube qui sort du tube de dentifrice…

: (

Je vais larguer au mieux ce qui me reste après 7 ans d'attente et d'entêtement: il m'en reste plus que 2157.

Pour le volet fiscal, on doit éponger les pertes avec la cession. Donc peu d'impact, je pense…

RN positif hors PV des cessions +0.4

Augmente son EBITDA 1.84 vs 1.7

Le REX baisse de 1.24 à 1

Croissance du CA

87.7% du CA réalisé en Espagne

Trésorerie améliorée de 11.1M€ S1 2025 vs 2024

Hâte de voir le rapport financier concernant les cessions et le report fiscal

UNE ACTIVITÉ RENTABLE ET EN CROISSANCE*

Le groupe Prologue réussit la performance, dans un contexte général peu porteur, d’enregistrer, au 1er semestre 2025, un chiffre d’affaires de 24,3 M€ en données pro forma, en progression de +6,2%.

L’Espagne, qui représente désormais 87,7% de l’activité du groupe, a enregistré un chiffre d’affaires de 21,3 M€* en croissance organique de +10,1%. Les ventes aux Etats-Unis et en Amérique Latine s’établissent à un niveau comparable à l’an dernier à 1,8 M€*. En France, l’activité demeure marquée par un contexte politique et économique morose avec un chiffre d’affaires de 1,2 M€* contre 1,5 M€* l’an dernier.

En termes de rentabilité, l’EBITDA pro forma atteint 1,84 M€ en croissance de 8% par rapport à la même période l’an dernier. Le résultat d’exploitation qui s’établit ce semestre à 1,0 M€ intègre 0,8 M€ (vs 0,4 M€) de charges de dépréciations et d’amortissements liés aux changements de périmètre.

UNE PLUS-VALUE DE CESSION DE 12 M€*

Le résultat financier* qui atteint 12,3 M€ bénéficie de la plus-value de 12,6 M€ réalisée sur la cession des titres M2i dont le prix de revient était de 16,8 M€ dans les comptes consolidés de Prologue.

UN RÉSULTAT NET PART DU GROUPE DE 12,7 M€*

Le résultat exceptionnel qui s’établit à -0,24 M€ correspond aux coûts liés à la rupture anticipée du bail des Ulis et le déménagement de ses activités à Gennevilliers en juin 2025. La charge d’impôts passe en un an de -0,22 M€ à -0,34 M€. Au final, le groupe enregistre un Résultat Net part du groupe de 12,7M€.

UNE TRÉSORERIE NETTE DE 9,2 M€

A l’issue de l’ensemble des opérations de cession et de restructuration réalisées au 1er semestre 2025, le Groupe a vu sa trésorerie nette s’améliorer de 11,1 M€ en un an pour atteindre 9,2 M€ au 30 juin 2025.

PERSPECTIVES PORTEUSES DE CROISSANCE ET RENTABILITÉ

Désormais recentré sur ses métiers historiques rentables et en croissance, et disposant d’une structure financière solide, Prologue anticipe de bonnes perspectives de développement en Espagne et Amérique Latine. En France, le contexte demeure moins porteur dans un contexte économique et politique plus attentiste.

Par ailleurs, le Groupe est toujours en phase active de recherche d’un acquéreur pour ses activités en Amérique Latine et aux USA.

Contribution de M2I et O2i aux comptes consolidés réels du 1er semestre 2025

Les sociétés M2I et O2i ayant été cédées respectivement le 30 mars 2025 et le 1er juillet 2025, les comptes consolidés réels de Prologue au 1er semestre 2025 intègrent :

• le 1er trimestre d’activité de M2I pour un chiffre d’affaires de 10,3 M€, un EBITDA de -2 M€ et un Résultat d’Exploitation de -2,3 M€,

• le 1er semestre d’activité de O2i pour un chiffre d'affaires de 5 M€, un EBITDA de -0,18 M€ et un Résultat d’Exploitation de –1,5 M€ qui intègre la dépréciation comptable de ce fonds de commerce pour 1,4 M€ due à la cession des titres à 0,3 M€.

PROCHAINE COMMUNICATION

Le chiffre d’affaires du 3ème trimestre 2025, le 15 novembre 2025 au plus tard (après bourse).

Société holding qui par le passé était très bancal sur sa situation.

3 cotations M2i, O2i et Prologue (par le passé)

Cours de bourse dopé par la croissance, mais pas de rentabilité et manipulation financière qui a mécaniquement fait baisser le cours de bourse.

Ce jour cession des filiales 2i, donc moitié moins de CA, mais rentable.

Reste le report fiscal à détailler à l'apparition du RNS1.

Un plan stratégique horizon 2027 qui est tenu.

Un CA 80% fait en Espagne, avec une croissance à deux chiffres.

Valorisation 2x moins que son CA et résultat. Recovery en cours.

Un cours hyper encadré.

Alors certes c'est pas 2Crsi ou Albud à l'époque, quoi que jamais sous estimer.

A voir si premier dividende, si OPA, si rachat d'action (vu le nombre d'AAG, BSA, OCA par le passé)... ou bien un gros contrepied.

Mais entre il y a 5/10 ans et maintenant c'est pas la même dimension.

@waine

Slt, techniquement le cours est bien encadré, après c'est un dossier brûlant qui mérite de s'y intéresser.

Salut.

Graphiquement j'y vois rien d'extraordinaire, ni en mal ni en bien.

Tu pourrais éventuellement aller sur le S &P 500 et jouer des vola bien plus importantes ...?....

Difficile d'avoir de nouveaux renforts sous 0.25€

C'est vrai se placer à 0.001cts c'est une question de grain à moudre, mais ça compte pour faire baisser le Pru.

Le CO prend le pas sur l'AT mais ce n'est que partie remise, on s'approche à petits pas du dénouement

Le SOH qui avait fait son rôle durant des mois a connu ces derniers jours une sortie du cours d'ALPRG.

Cependant cette baisse éphémère était du à l'effet Bayrou, et le volume indique que des PP ont préférés s'alléger mesurant un risque pour leur portefeuille.

On manquera pas de voir que la bougie du 28 août 2025 indique clairement un retournement de cette tendance psychologique (un marteau), et que la bougie ID du 29 août 2025 englobe la précédente.

Certes un échec de ré intégration du SOH, mais vu le peu de volume il est pas anormal (vu les échanges faméliques) que nous ayons fini cette journée du mois d'août dans ces conditions techniques.

Lundi 1er septembre devra confirmer la tendance haussière avec de nouveau un cours de bourse qui apportera de nouveaux échanges en dessus le SOH.

Nous sommes arrivés à un dénouement proche pour Prologue.

Renfort sur 0.245€ // 12K titres ---- Pru 0.259€ // 48K titres

Bon trade ou investissement à toutes et tous !

Mon opinion est neutre tant que le SOH n'est pas ré intégré même si je suis à 80% positif

Petite indication en sus : 80% du CA hors de France, dont la majeur partie est en Espagne.

Le cours s'accommode d'une AT pour repartir vers un trad haussier à CT

le SOH fait toujours sont travail

Tentative de renforcement avorté à 0.24€ puis 0.242 / 0.244 / 0.246

Dans le CO ça code du bot et il y a de nouveaux palier en Support 0.246/0.248 (dernier essaie cette semaine)

Objectif toujours identique 0.265/0.28, un range qui devra se confirmer avant d'aller chercher les résultats S1 + annonce des deals cessions / report fiscal !

Toujours sur le SOH.

On devrait revenir entrer 0.265 et 0.28 dans un premier temps

A confirmer

Le cours évolue toujours dans son fanion

Le SOH fait son taf.

Si on en déduit que le SOH évolue positivement, on aura un dénouement entre mi septembre et fin octobre (correspondant au RNS1 et T3) faisant référence aux cessions et report fiscal.

Concernant mon poste ci dessous il indique le PIB de l'Espagne au T2 2025 (voulant faire un parallèle avec le CA de Prologue à ce jour après cessions)

Avec près de 80% de son Chiffre d’affaires en Espagne le S2 (Prologue) s’annonce dans la lignée.

Zonebourse.com) - La croissance de l'activité a accéléré en Espagne au deuxième trimestre, confirmant la bonne santé actuelle de la quatrième économie de la zone euro.

Le produit intérieur brut (PIB) a augmenté de 0,7% sur la période avril-juin par rapport au trois mois précédents, selon une première estimation publiée mardi par l'Institut national des statistiques espagnol (Ine).

Ce chiffre, supérieur au consensus de 0,6%, fait suite à une hausse du PIB de 0,6% au premier trimestre.

La première estimation de la croissance n'est pas accompagnée de détails sur l'évolution de ses différentes composantes, mais les analystes mettent en avant une conjoncture toujours favorable alors que le marché du travail atteint des niveaux records et que la consommation des ménages reste dynamique.

Sur un an, la croissance de l'économie ressort à 2,8% au deuxième trimestre, un chiffre là encore supérieure aux attentes, puisque le consensus visait 2,5%.

Les analystes s'attendent à ce que l'Espagne affiche une croissance de 2,5% en 2025, à la faveur notamment d'effets de rattrapage comme la hausse du taux d'emploi, surpassant ainsi très nettement la croissance du PIB de la zone euro anticipée autour de 1,2% cette année.

Copyright © 2025 Zonebourse.com - All rights reserved