Il me semble que ces résultats sont ~ alignés avec le profit warning de début février, il ne devrait pas y avoir d'affolement demain à l'ouverture

RESULTATS CONSOLIDES AU 31 DECEMBRE 2025

Résultats impactés par le recul de certaines activités d’Economie circulaire en France malgré une croissance solide à l’International

Forte génération de trésorerie libre

Flexibilité financière améliorée

PERSPECTIVES 2026

Amélioration des marges opérationnelles et désendettement

CA CONTRIBUTIF : 1 152 M€ soit +3,7% vs. 2024

EBE : 225 M€ soit -7,0% vs. 2024

RN pdg : 21 M€ soit -39% vs. 2024

DFN IFRS : 549 M€ soit -35,4% vs. 2024

Levier financier IFRS : 2,3 x EBE soit -0,9 pt vs. 2024

DIVIDENDE PROPOSE : 1,20 € PAR ACTION (inchangé)

POURSUITE D’UNE STRATEGIE DE CROISSANCE EXTERNE CIBLEE

Projet d’acquisition du « Groupe Flamme » en France

Acquisition de La Filippa en Italie

Acquisition d’Hidronor n°1 des Déchets Dangereux au Chili

OBJECTIFS 2026 : PRIORITE A LA HAUSSE DE LA RENTABILITE OPERATIONELLE ET AU DESENDETTEMENT

CA contributif : +2% à +3% environ sur le périmètre historique + contribution des acquisitions réalisées en début d’exercice pour viser un CA contributif de l’ordre de 1.230 M€ à 1.260 M€.

EBE compris entre 260-270 M€.

Levier financier IFRS inférieur à 3x EBE au 30 juin 20272.

Séché Environnement (Paris:SCHP) :

Lors du Conseil d’Administration réuni le 5 mars 2026 sous la présidence de Joël Séché, afin d’approuver les comptes au 31 décembre 2025, Maxime Séché, Directeur général, a déclaré :

« Au cœur d'un environnement macro-économique et géopolitique plus complexe en France et dans le monde, Séché Environnement a poursuivi sa stratégie de croissance auprès des Industriels et des Collectivités, pour les accompagner dans leurs enjeux de transition écologique, de décarbonation, de protection de l'environnement et de la biodiversité.

Après un 1er semestre particulièrement dynamique en France comme à l'international, la croissance en France a été pénalisée en cours d’année par le ralentissement de certaines activités d'économie circulaire, comme la régénération de solvants ou la purification chimique exposées à une chimie européenne attentiste ou encore, comme la valorisation énergétique qui supporte la normalisation des prix de vente de l'énergie.

Le recul ponctuel de la performance de certaines activités ne doit pas occulter la pertinence de notre positionnement stratégique, avérée par des succès commerciaux majeurs en France et à l'international.

En France, notre Groupe a initié des contrats emblématiques comme celui de Valo'Loire ; il a déployé des solutions innovantes en matière de traitement des eaux industrielles avec la mise en service d’unités mobiles de traitement équipées de technologies permettant, entre autres, l'élimination des PFAS ; il a démontré une nouvelle fois sa capacité à fournir des réponses adaptées et rapides en cas d'urgence environnementale majeure.

A l'International, la plupart de nos filiales affiche une croissance solide sur des marchés durablement bien orientés.

Notre Groupe a également dépassé ses objectifs de décarbonation fixés lors de son émission obligataire à critères d’impacts environnementaux de 2021.

En matière de financements, les très vifs succès de notre premier « Green Bond » justifiant une émission complémentaire en juillet, puis en septembre, de notre première obligation « hybride » verte très largement sursouscrite, n'ont pas démenti l'attractivité de notre Groupe pour des investisseurs séduits par la crédibilité de notre Cadre de Durabilité tout autant que par la qualité de notre politique financière sur le long terme.

Ces émissions obligataires ont significativement renforcé notre capacité financière pour accompagner notre stratégie d'acquisitions, opportuniste et ciblée.

Ainsi, notre Groupe a annoncé son intention d'acquérir le « Groupe Flamme », 4ème intervenant du marché de l'incinération des déchets dangereux en France. En Italie, nous avons préparé l'acquisition de La Filippa, spécialiste de la gestion de déchets industriels non dangereux, et complémentaire de nos activités dans ce pays. Enfin, nous avons négocié l'acquisition, d'Hidronor, N°1 des marchés de déchets dangereux du Chili.

Ces acquisitions contribueront à la croissance plus soutenue et à l'amélioration de la rentabilité anticipées en 2026.

Notre Groupe a pris la mesure des défis qui l'attendent dans un contexte macro-économique et géopolitique difficile sur le plan international, et des incertitudes en France.

Toutes nos équipes sont mobilisées pour réussir. Nos forces commerciales sont en action pour déployer des offres renouvelées en direction de clientèles industrielles plus dynamiques, de nouvelles synergies sont mises en œuvre entre les métiers et les filiales, des économies de coûts sont réalisées sur tous nos périmètres et une discipline financière plus rigoureuse que jamais vise à maximiser la génération de trésorerie pour accélérer notre désendettement. »

doc officiel : https://www.businesswire.com/news/home/20260309559377/fr

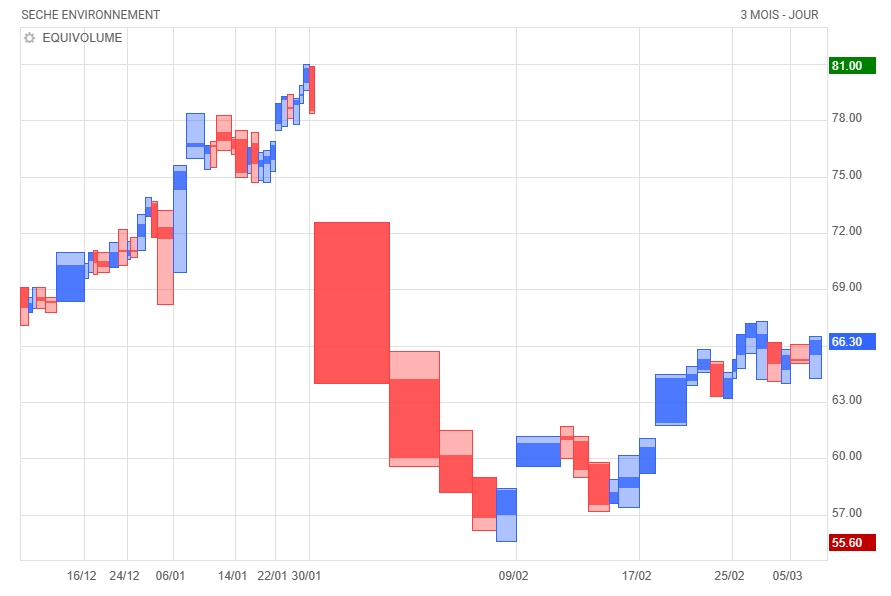

Remontée progressive (+15%) suite à la phénoménale dégringolade de début février !

Ce matin, les informations relatives à Derichebourg aident Séché à remonter !

https://www.boursier.com/actions/actualites/news/derichebourg-analyste-en-soutien-978859.html

Ça sent le balancier baissier à plein nez sur le dernier mouvement de rebond , non ?

Et ascenseur pour la cave des plus bas ?

; )

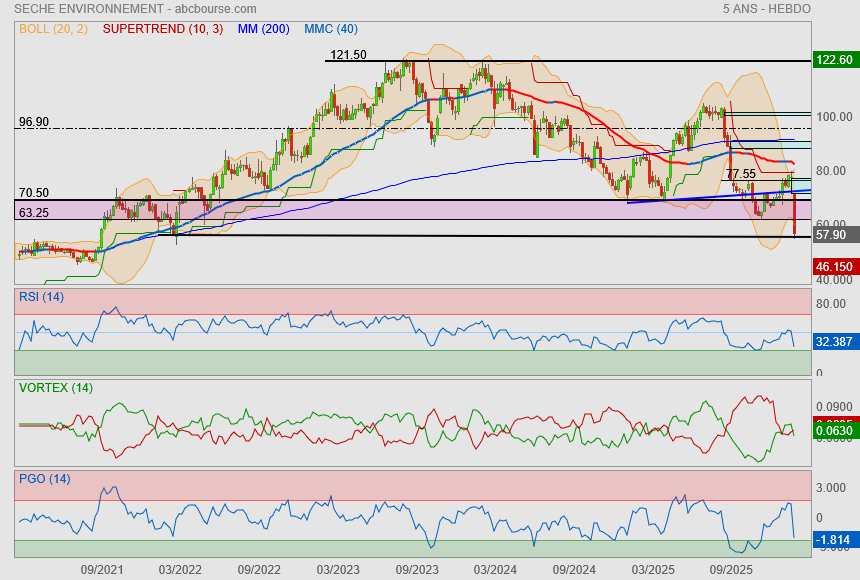

Le prix es tarrivé sur support

mais ce qui m'embête, c'est que les indicateurs peuvent encore descendre.

Bon bein je me suis complètement fait avoir par ce profit warning..

on est pourtant sur une forte zone de bascule.

Pour le coup, le graph devient malsain à mes yeux (retournement de la Mm40)

et il resterait encore 21% à perdre pour revenir sur la Mm200..

à Tct, on peut tout de même espérer un peu de remonter après ce -18.5%.

Un 4ème trimestre 2025 confirmant les tendances apparues en cours d’exercice

CA 2025 attendu de l’ordre de 1.150 M€ EBE 2025 attendu de l’ordre de 220 M€ Priorités 2026 : intégration des acquisitions et amélioration des ratios de crédit

Publié le 02/02/2026 à 07:30

Séché Environnement (Paris:SCHP) constate un 4eme trimestre 2025 en ligne avec les tendances apparues au cours de l’été, caractérisées en France par le recul de certaines activités d’économie circulaire tandis que la plupart des autres périmètres géographiques confirment leur dynamique de croissance et de rentabilité.

En 2026, compte tenu d’un environnement macro-économique peu porteur et de perspectives incertaines en France, le Groupe s’attachera à la mise en œuvre d’un Plan de Performance visant à maximiser les synergies intra-groupes, intensifier le plan d’économies et réduire la dette financière nette, pour se positionner sur une trajectoire de désendettement lui permettant de retrouver un levier financier IFRS inferieur à 3x l’EBE en juin 20271.

Les premiers éléments relatifs à l’activité et à la rentabilité opérationnelle de l’exercice 2025 font apparaître :

En France :

La résilience des activités de Gestion de la Dangerosité, en particulier sur les marchés Déchets Dangereux, avec des effets volumes et des effets prix positifs.

La bonne orientation des activités de Services (hors Logistique et Assainissement), notamment les Services à l’Environnement (Dépollution, Urgence environnementale…) et les Services aux Industriels (Eaux industrielles, Offres Globales…).

Un recul des activités d’Economie circulaire telles que la valorisation énergétique pénalisée par la baisse des prix de vente de l’énergie, certaines valorisations matières (purification chimique, régénération de solvants…) affectées par la crise de la chimie européenne, ou certaines Unités de Valorisation Energétique (UVE).

A l’International : une croissance et une rentabilité opérationnelle des principaux périmètres en ligne avec les objectifs.

Au 31 décembre 2025, le chiffre d’affaires contributif 2025 devrait ainsi s’établir à un niveau de l’ordre de 1.150 M€ (vs un objectif « de l’ordre de 1.180 M€ ») pour un EBE 2025 de l’ordre de 220 M€ (vs un objectif « compris entre 250 M€ et 260 M€ ») tandis que le levier financier IFRS devrait s’afficher autour de 2,5x l’EBE (vs un objectif « inférieur à 3x »)2.

En 2026, Séché Environnement déploiera un Plan de Performance visant à conforter sa marge d’EBE, maximiser sa génération de trésorerie libre et réduire son endettement financier net.

Ce Plan, qui sera détaillé lors de la publication des résultats annuels 2025, prévoit notamment :

- La génération d’une marge additionnelle d’EBE de 15 M€ en année pleine à travers :

La mise en œuvre de synergies intra-groupe à hauteur de 8 M€ en année pleine.

Un renforcement du plan d’économies à hauteur de 7 M€ en année pleine.

- Une priorité donnée à la génération de trésorerie opérationnelle avec un pilotage fin des investissements industriels pour viser un taux de conversion de l’EBE en trésorerie opérationnelle libre3 supérieur à 35% en 2026.

- Une réduction de la dette financière nette IFRS à hauteur de 100 M€ d’ici juin 2027.

Compte tenu des acquisitions réalisées en début d’exercice 2026 et celle, en cours, du « Groupe Flamme », ce Plan de Performance contribuera à conforter :

- Une progression de l’EBE (à périmètre 31/12/25 constant) comprise entre 5% et 10% en 2026 par rapport à 2025.

- L’atteinte d’un levier financier IFRS de l’ordre de 3,5x l’EBE au 31 décembre 2026 et inférieur à 3,0x l’EBE au 30 juin 2027 (avec un proforma des acquisitions sur 12 mois).

Prochains évènements

Résultats consolidés au 31 décembre 2025 : 9 mars 2026 après bourse

Situation intéressante

On passe... mais sans faire de bruit par contre

On va bien voir si le retournement prend concrètement forme ou non.

objectif comblement de gap

C’est une (très) bonne boîte, aussi il est normal qu’elle reparte après avoir atteint sa cible de sortie de canal 😊

Cela dit, elle est peut-être un peu chère au vu de son PER 🤔

Séché Environnement : quel impact ?

Par La Rédaction Publié le 07/01/2026 à 09h13

(Boursier.com) — Séché Environnement grimpe de près de 3% à 77,50 euros ce mercredi après l'annonce en début de semaine de deux acquisitions qui confortent son leadership au cœur de deux pays stratégiques pour le développement international du Groupe : le Chili et l'Italie.

Au Chili, l'acquisition d'Hidronor, leader de la gestion de déchets industriels, étend le dispositif de Séché Environnement à l'ensemble du territoire chilien et confère au Groupe de nouvelles capacités de traitement de déchets dangereux et non dangereux au service de clientèles industrielles cœur de cible.

Forte de 260 collaborateurs, Hidronor a réalisé un chiffre d'affaires de l'ordre de 42 ME en 2024. La société affiche une croissance régulière de son chiffre d'affaires, de l'ordre de 10% par an, soutenue par l'évolution favorable des prix et sa base de clientèle fidélisée composée principalement de grands groupes industriels, lui assurant un socle de contrats à long terme, se traduisant par une récurrence d'environ 90% de son chiffre d'affaires. Avec un EBE de l'ordre de 14 ME en 2024, Hidronor extériorise une rentabilité brute opérationnelle élevée, historiquement supérieure à 30% de son chiffre d'affaires.

En Italie, l'acquisition de La Filippa, centre de stockage de déchets non dangereux, élargit l'offre de Séché Environnement dans les traitements de déchets industriels et conforte son positionnement auprès des grandes clientèles industrielles de l'Italie du Nord. Porteuse de synergies industrielles intra-groupe, elle renforce également la capacité du Groupe à intégrer des flux croissants de déchets issus de ses différentes implantations en Italie.

Avec 18 collaborateurs, La Filippa est une société performante qui a réalisé un chiffre d'affaires d'environ 13 ME pour un EBE de l'ordre de 8 ME en 2024. Elle extériorise des revenus sécurisés et une rentabilité opérationnelle très élevée grâce à son profil particulièrement résilient.

Les acquisitions de ces deux sociétés au profil de rentabilité très élevé devraient être finalisées dans les prochaines semaines. Ces deux acquisitions seront financées par la trésorerie disponible du groupe, avec un impact sur la dette financière nette de l'ordre de 230 ME. "Ces deux acquisitions seront relutives sur l'EBITDA (marge 2025 Séché entre 21 et 22%) et augmenteront la part du CA International (environ 1/3 avant ces opérations)" commente Portzamparc qui estime que ces opérations "sont un peu plus importantes que les bolt-on auxquelles nous pouvions nous attendre après le groupe Flamme, mais elles sont stratégiques (exposition industrielle, valeur ajoutée, potentielles synergies) et apporteront de la récurrence comme de la croissance. En première approche, la DFN 2026 pourrait représenter 3,1xEBITDA vs 2,6 x avant ces opérations, qui seront financées sans nouvelle émission de dette après les levées 2025" estime l'analyste qui vise un cours de 89 euros avec un avis à 'conserver' sur le dossier.

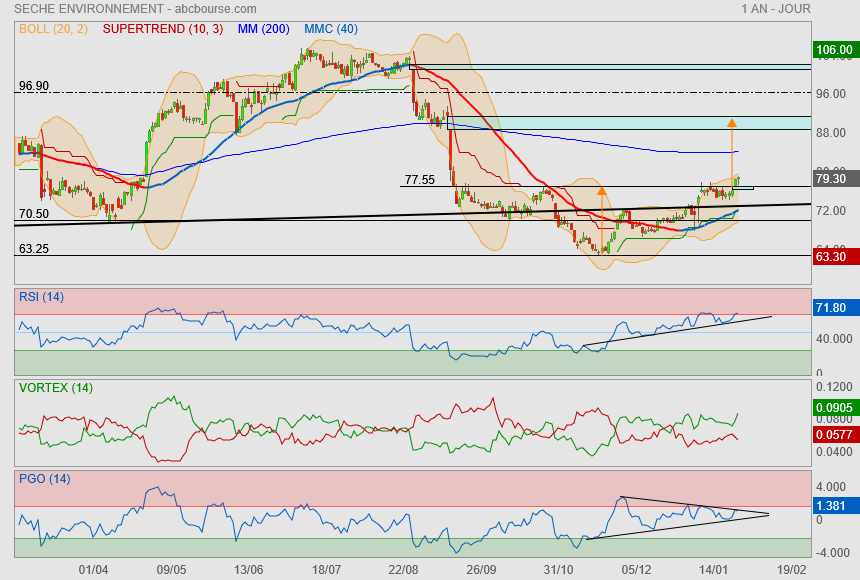

Rholalala.... complètement loupé le départ du train

aujourd'hui, on est en train de marquer un deuxième voir troisième signal d'achat.

dommage que les indiqs soient déjà dans le surachat !

Ptitchat72

« « Que se soit sur le prix ou sur les indicateurs, le rebond technique est en train de démarrer » »

Tant mieux ! ça me va bien.

Rebond à partir de cette semaine ? On est sur un support long terme là.

Que se soit sur le prix ou sur les indicateurs, le rebond technique est en train de démarrer

Forum de discussion Seche Environnement

202603091809 512286