CA-1% au T3 avec le dollar et les arrêts de production en Europe

Publié le 22/10/2025 à 07:03 - Modifié le 22/10/2025 à 07:17

PARIS, 22 octobre (Reuters) - L'équipementier automobile OPmobility a fait état mercredi d'une baisse de 1% de son chiffre d'affaires économique au troisième trimestre à cause de la baisse du dollar face à l'euro et d'arrêts de production chez plusieurs de ses clients constructeurs en Europe.

Le groupe, qui a en revanche affiché des ventes solides en Amérique du Nord et en Asie - deux zones géographiques appelées à jouer pour lui un rôle croissant -, a réalisé sur les trois mois écoulés un chiffre d'affaires de 2,72 milliards d'euros.

Au cours d'une téléconférence de presse, le directeur général Laurent Favre a précisé que ce chiffre incluait un impact négatif de 95 millions d'euros lié aux changes. A périmètre et changes constants, le chiffre d'affaires ressort en hausse de 2,6%.

Cette croissance est surtout le fruit de la performance d'OPmobility en Amérique du Nord (+2%), qui représente désormais 31% de son chiffre d'affaires, ainsi qu'en Asie (+8,7%), tandis qu'en Europe les ventes ont reculé de 5,4% à cause notamment de fermetures d'usines "plus longues que l'année dernière" chez Stellantis mais surtout chez Jaguar Land Rover, victime d'une cyberattaque.

Laurent Favre a indiqué qu'OPmobility avait perdu en septembre environ 30 à 40 millions d'euros de chiffre d'affaires avec JLR, dont il fabrique presque toutes les pièces de carrosserie et les réservoirs.

Dans le cadre de sa diversification, OPmobility mise beaucoup sur les Etats-Unis, premier pays du groupe où il vient d'inaugurer un nouveau siège à Troy, dans le Michigan, ainsi que sur l'expansion internationale des constructeurs chinois comme Chery, avec lequel il a signé une lettre d'intention pour un partenariat mondial et deux contrats pour lui fournir des pare-chocs en Espagne et au Brésil.

L'équipementier, qui veut aussi plus que doubler son chiffre d'affaires en Inde d'ici 2030, estime que grâce à un niveau de commandes dynamique à travers toutes ses activités, il finira l'année avec des prises de commandes "bien supérieures" à son chiffre d'affaires.

Fort de ce constat, l'ex-Plastic Omnium a confirmé son objectif de hausse de sa marge opérationnelle, de son résultat net, part du groupe et de son free cash-flow en 2025.

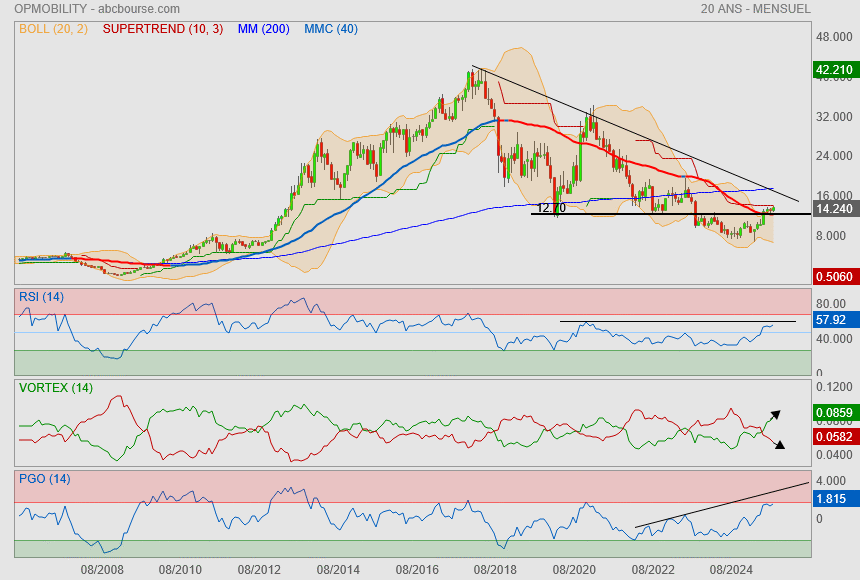

La sortie de route est effacée, on revient dans les clous.

reste à faire passer la Mm40 en mode bleu et aller retoucher la Mm200

évidemment sur ce coup ci, la publi va être déterminante pour la suite !

On ne serait pas devant un joli signal d'achat là ?

achat sur repli à privilégier

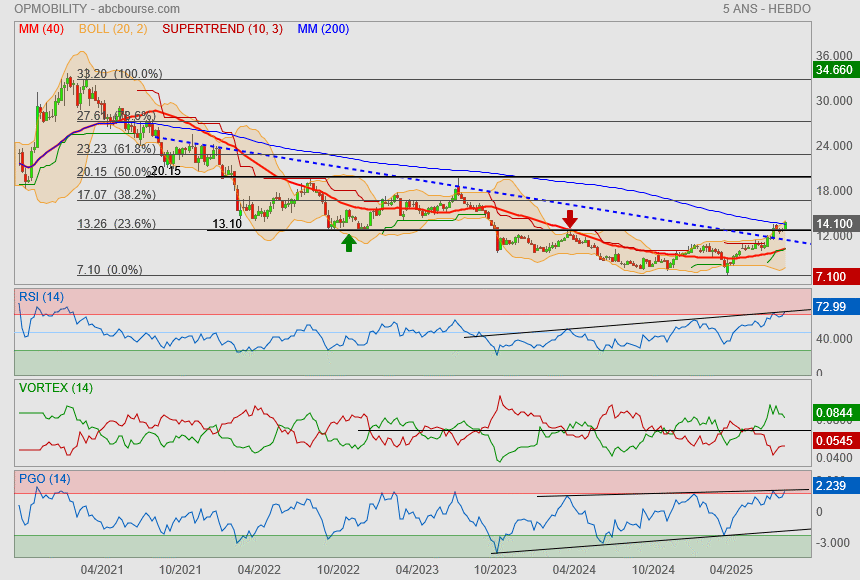

Intéressant, on a la même chose sur Forvia :

Pour UBS, l'ex-Plastic Omnium Opmobility risque de décevoir au premier semestre

Aujourd'hui à 15:19

(BFM Bourse) - L'intermédiaire financier a dégradé à vendre sa recommandation sur l'équipementier automobile, estimant les attentes du consensus trop élevées pour le semestre en cours, en raison d'un ralentissement de la production automobile.

Comme beaucoup d'équipementiers automobiles, Opmobility a souffert ces derniers mois en Bourse, le groupe étant en première ligne des inquiétudes sur l'activité des constructeurs automobiles. Sur un an, le titre perd encore 16%.

Pour autant, Opmobility a passé sans encombre l'épreuve des publications annuelles. Le mois dernier, l'équipementier automobile avait dévoilé des résultats en progression au titre de l'année écoulée, une prouesse dans un marché automobile sinistré et marqué par une série d'avertissements sur résultats retentissants.

Un ralentissement de la production automobile

Mais UBS redoute que cette dynamique se tarisse pour le groupe français avec une production automobile moins tonique en 2025.

Le bureau d'études a ainsi dégradé son conseil sur Opmobility, pour le passer à "vendre", contre "neutre" auparavant. Il a toutefois remonté son objectif de cours à 9,50 euros contre 8,40 euros précédemment. Une cible qui suppose malgré tout une baisse de l'action de 9% à la clôture de mardi.

La banque suisse s'attend à ce qu'Opmobility annonce des bénéfices et un flux de trésorerie décevants au premier semestre en raison de faibles niveaux de production. Elle cite les données de S&P qui anticipe une baisse de 3% de la production de véhicules légers hors Chine par rapport à l'année précédente.

UBS rappelle que l'équipementier automobile vise une performance plus équilibrée pour l'exercice 2025 alors que le premier semestre est historiquement plus solide. Ce qui augmente l'incertitude pour le second semestre, et donc in fine que le marché soit déçu.

Des défis à venir

Le bureau d'études estime donc le consensus Visible Alpha trop optimiste. Ce consensus intègre un scénario favorable avec un bénéfice par action pour 2025-2026 en hausse d'environ 20% à 30%, quand UBS est beaucoup plus mesuré et table sur une progression de 10% à 15% de cet indicateur.

"À court terme, il est peu probable que la production de véhicules légers mondiale apporte un soutien, la volatilité des calendriers de production des constructeurs étant susceptible de perdurer", avance l'intermédiaire financier. Quant à la division éclairage créée par OPmobility en 2022 à la suite de plusieurs rachats d'entreprises, elle ne devrait pas atteindre le seuil de rentabilité avant 2026, selon ses estimations.

Pour autant, le bureau d'études relève sa prévision de bénéfices par action pour les exercices 2025-2027 d'environ 15% à 30%. Il abaisse en parallèle sa prévision de flux de trésorerie libre et anticipe des dépenses d'investissement plus élevées et de sorties de capitaux récurrentes.

"Nous pensons également qu'il sera difficile de réduire les dépenses d'investissement de manière significative compte tenu de la transformation du portefeuille de produits dans les années à venir", estime UBS. Ainsi, ses estimations de free cash flow sont inférieures de 20% à 30% au consensus pour la période 2025-2027.

Seule une potentielle reprise économique en Europe pourrait stimuler l'attrait sur les valeurs très volatile telles que Opmobility. Ce qui mettrait à mal la thèse d'investissement à la vente d'UBS.

Une valorisation exigeante

UBS signale qu'Opmobility en Bourse se négocie à un niveau proche de sa moyenne historique, avec un ratio cours sur bénéfices (PER) d'environ 8 à 9 fois pour les exercices 2025-2026 (contre un consensus logé à 6 à 7 fois), et une prime d'environ 15% par rapport à ses comparables.

"Le cours actuel de l'action semble tenir compte d'un chiffre d'affaires de +3 % en glissement annuel une marge opérationnelle d'environ 4,5 % et un rendement du flux de trésorerie de 10% à 15%, ce qui nous semble ambitieux", conclut l’intermédiaire financier.

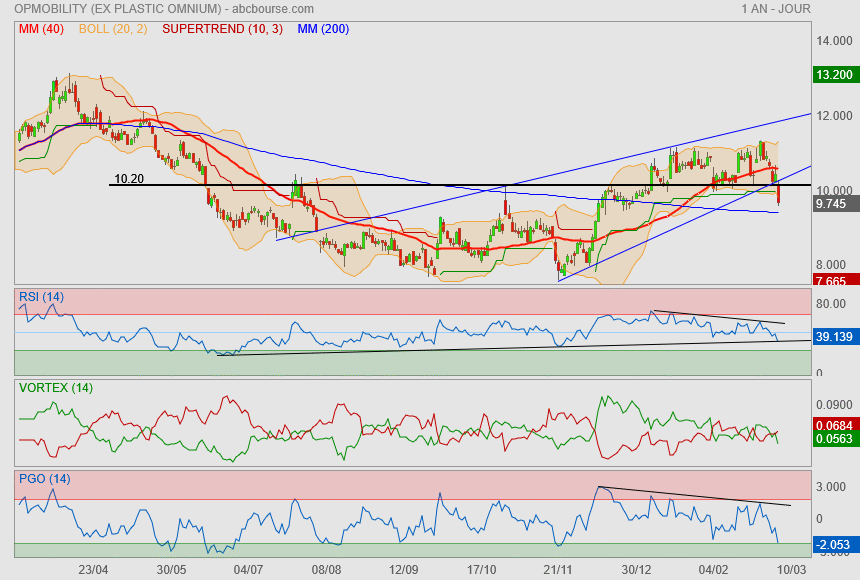

Salle journée pour Opmobility !

On sort du biseau bleu par le bas et on casse à la baisse une résistance importante..

il n'y a plus que la Mm200 ou le support sur Rsi pour sauver les rescapés.

On notera pour exemple qu'elle est l'issue d'une divergence baissière...

ça finit quasiment tout le temps mal !

Concernant le dividende de 0,60 € par action proposé à l’Assemblée Générale du 24 avril 2025. C'est le solde de 0,36 € qui sera détaché en Mai 2025.

Et il devrait y avoir possiblement en juillet le versement d'un accompte 2025 en 2025.

Proposition d’un dividende de 0,60 euro par action

Le Conseil d’Administration proposera, à l’Assemblée Générale du 24 avril 2025, un dividende de 0,60 euro par action au titre de l’exercice 2024, correspondant à un taux de distribution de 50,8%.

Un acompte sur dividende de 0,24 euro par action a déjà été payé en juillet 2024. Le solde de 0,36 euro par action sera mis en paiement le 2 mai 2025, après approbation par l’Assemblée Générale.

Résultats en forte progression dans un marché en décroissance

Paris, le 20 février 2025 à 7h00

- Chiffre d’affaires en hausse de +2,8%, portée par toutes les régions, surperformant le marché de +4,0 points

- Solide croissance de la marge opérationnelle , du résultat net et du cash-flow libre

- Succès de la stratégie de diversification technologique, géographique et clients

- En ligne pour atteindre la neutralité carbone sur les scopes 1 et 2 dès 20251

* Chiffre d’affaires économique à 11 647 millions d’euros en 2024, en hausse de

+2,8%, principalement portée par Modules et Exterior.

* Surperformance du marché de +4,0 points en 2024 dans l’ensemble des régions

(Europe, Amérique du Nord et Asie), confortant le Groupe dans sa stratégie de

diversification géographique. Les États-Unis sont devenus, en 2024, le 1er pays

contributeur au chiffre d’affaires.

* Marge opérationnelle à 440 millions d’euros, en forte progression de

+45 millions d’euros, soit +11,4%, portée par une activité plus soutenue en 2024

par rapport à 2023, ainsi qu’une gestion maîtrisée des coûts. Les activités

historiques Exterior, Modules et C-Power enregistrent une marge opérationnelle

supérieure en 2024 par rapport à 2023. OPmobility affiche ainsi une

amélioration significative de son taux de marge opérationnelle de +0,4 point,

à 4,2% du chiffre d’affaires.

* Résultat net part du Groupe à 170 millions d’euros en 2024, en hausse de +4,2%

par rapport à 2023. La progression de la marge opérationnelle compense

largement la hausse des frais financiers et de la charge d’impôt.

* Forte génération de cash-flow libre à 246 millions d’euros en 2024, en

croissance de +19 millions d’euros par rapport à 2023.

* Dette nette à 1 577 millions d’euros au 31 décembre 2024. Le levier reste stable

à 1,7x EBITDA fin 2024 versus fin 2023.

* En ligne pour atteindre la neutralité carbone sur les scopes 1 et 2 dès 20253 ,

conformément à l’engagement pris en 2021, et notation "A" du CDP Climate

obtenue pour la seconde année consécutive.

* Dividende de 0,60 euro par action proposé à l’Assemblée Générale du 24 avril

2025.

Perspectives

* La production automobile est attendue stable sur l’année 2025 avec de fortes

disparités par région, et des incertitudes subsistent quant aux conséquences

des potentielles évolutions réglementaires (droits de douane, normes CAFE4

notamment).

* OPmobility poursuivra sa stratégie de diversification technologique,

géographique et clients tout en continuant à optimiser sa structure de coûts et

à maîtriser ses investissements afin de renforcer sa compétitivité. Le Groupe a

pour ambition de publier des agrégats financiers (marge opérationnelle,

résultat net part du Groupe et cash-flow libre ) supérieurs en 2025 par rapport

à 2024, tout en poursuivant la réduction de sa dette nette.

Laurent Favre, Directeur Général d’OPmobility, a déclaré :

« En 2024, le Groupe a réalisé une performance très solide malgré un contexte

particulièrement complexe pour l’industrie de la mobilité. La qualité de cette

performance reflète le succès de notre stratégie d’innovation et de diversification

technologique, géographique et clients mise en œuvre ces dernières années, ainsi

que la mobilisation sans faille de nos équipes pour répondre avec agilité aux

nouvelles attentes du marché.

Avec un chiffre d’affaires de 11,6 milliards d’euros, en hausse de +2,8%, OPmobility

s’est distingué dans un marché en recul et concurrentiel. Cette performance,

caractérisée par une hausse des ventes dans toutes les régions du monde, est

notamment portée par le dynamisme des activités Exterior et Modules. Adossée à un

strict contrôle des coûts, la marge opérationnelle progresse significativement de

+11,4% tout comme le résultat net, en hausse de +4,2%. En outre, grâce à la forte

progression de notre cash-flow libre et à la diversification de nos sources de

financement, nous entamons 2025 avec une structure financière solide.

En 2025, OPmobility poursuivra sa transformation en accélérant le déploiement de sa

stratégie d’innovation et de diversification avec pour ambition d’améliorer, dans un

contexte de production automobile annoncée stable, sa marge opérationnelle, son

résultat net part du Groupe, son cash-flow libre, tout en poursuivant la réduction de sa

dette nette. Sur le plan de la performance extra-financière, le Groupe confirme sa

trajectoire de décarbonation et l’atteinte de la neutralité carbone sur les scopes 1 et 2

dès 2025. »

---------------------------

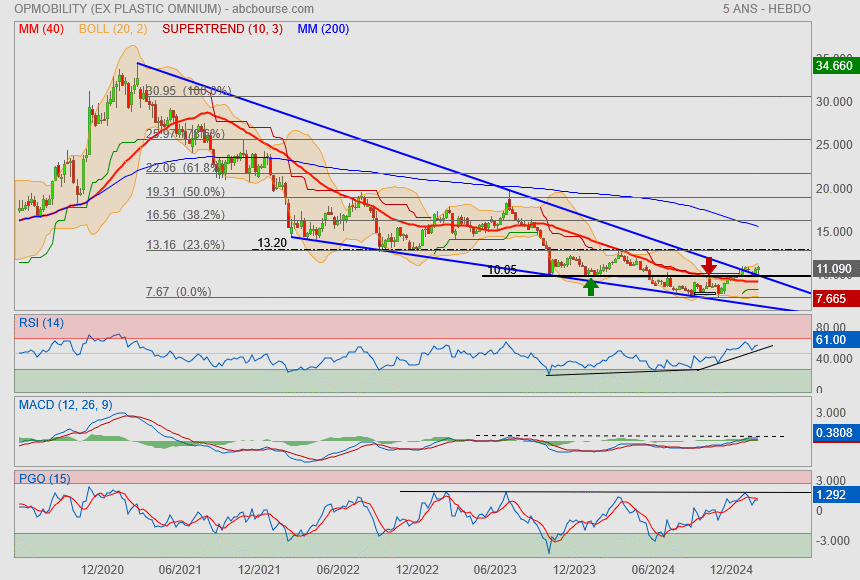

Le titre grimpouille tranquillement et repasse au dessus des 10 (ligne de polarité).

Il y a une sortie qui se fait dans le calme de mon biseau bleu

donc pour le coup, 13.20€ deviendrait un bon objectif.

J'ai triché avec les ratios de Fibonacci, mais je trouve les points de passage pertinents tel quel

Par contre, je ne suis pas super convaincu par mes indicateurs o_O

Pom, pom, pom, pom !

Plastic Omnium: baisse de 27% du résultat net semestriel

https://www.abcbourse.com/marches/plastic-omnium-baisse-de-27-du-resultat-net-semestriel_571316

Plastic Omnium publie au titre du premier semestre 2022 un résultat net part du groupe en baisse de 27% à 104 millions d'euros, une marge opérationnelle en retrait de 1,6 point à 4,6%, mais un cash-flow libre à 134 millions d'euros, en ligne avec ses objectifs.

Deux nouveaux investissements

Publié le 29/03/2022 à 9h56

(AOF) - Plastic Omnium accélère sa stratégie de croissance dans la mobilité électrique avec deux nouveaux investissements.

Tout d’abord, l’équipementier automobile est entré en négociation exclusive avec Actia Group en vue de l’acquisition de sa division Actia Power, spécialisée dans la conception, la fabrication de batteries embarquées, d’électronique de puissance et de systèmes d’électrification destinés prioritairement à la mobilité électrique des camions, bus et cars, trains, engins de chantier.

Actia Power, qui emploie aujourd'hui plus de 200 personnes en France, en Allemagne, au Royaume-Uni et aux États-Unis, a réalisé un chiffre d'affaires de 22 millions d'euros en 2021, avec un carnet de commande soutenant une forte croissance dans les années à venir.

Plastic Omnium précise que les négociations avec Actia Group devraient aboutir à un accord définitif d'ici la fin du deuxième trimestre 2022. Celui-ci restera soumis à l'approbation des autorités compétentes.

Par ailleurs, Plastic Omnium rejoint le nouveau tour de table de la société Verkor, fabricant français de cellules de batteries à faible teneur en carbone et à haut rendement, avec un investissement de 20 millions d'euros.

L'investissement est complété par un partenariat industriel qui donnera à Verkor et Plastic Omnium les moyens de développer des capacités de production et de commercialisation de modules et de packs de batteries électriques destinées aux véhicules individuels et commerciaux et au stockage stationnaire d'énergie.

Plastic Omnium disposera par ailleurs d'un accès privilégié à une capacité initiale de production de cellules de 4 GWh par an à partir de 2025, qui lui permettra de devenir un fournisseur de premier plan de solutions de stockage électrique pour les acteurs de la mobilité.

(AOF) - 17/01/2022 | 15:32 ►Plastic Omnium : vers une publication 2021 en bas de fourchette, prévient Invest Securities

Invest Securities a confirmé sa recommandation d’Achat et son objectif de cours de 34 euros sur le titre Plastic Omnium.

Avant la publication annuelle du 22 février, les première indications en « preview » semblent indiquer un quatrième trimestre encore difficile, surtout au mois de novembre, observe l’analyste. Dans ces conditions, les guidances 2021 seront tenues mais dans le bas de fourchette, selon l’expert, qui a abaissé de 14,1 % sa prévision de bénéfice par action 2021.

Tendance ▲

- JP Morgan abaisse la mire sur Plastic Omnium de 33 à 27 euros ('neutre').

Interview ce matin sur BFMbiz

(LesEchooooos)

Plastic Omnium et Alstom partenaires dans l’hydrogène TRANSPORT

L’équipementier automobile et le constructeur ferroviaire doivent annoncer mardi un protocole d’accord « sur le développement de systèmes de stockage d’hydrogène haut de gamme » destinés au rail.

Plastic Omnium, qui vise 3 milliards d’euros de chiffre d’affaires dans l’hydrogène à l’horizon 2030, trouve dans ce partenariat avec Alstom l’opportunité de diversifier sa clientèle vers un nouveau secteur. La phase de développement étant déjà lancée, les deux entreprises pourraient concrétiser leur collaboration « dès 2022 pour des trains régionaux en France et en Italie », indiquent-elles.

Forum de discussion OPmobility

202510220751 879714