Groupe Guillin : l'inflation devient moins pénalisante

13/02/2026

Un souci en moins...

Emballage. Avec 3.000 salariés, Guillin détient de fortes positions dans l'emballage alimentaire. Pour éviter l'emploi du plastique, la société favorise l'économie circulaire en utilisant 30% de produits recyclés. A terme, ce pourcentage devrait monter à 50%. Guillin utilise aussi du papier/carton issu de forêts gérées de manière responsable... Les dernières publications sont marquées par un reflux de la rentabilité. Une consommation des ménages déprimée, la hausse des charges de production et l'augmentation des prix des plastiques recyclés affectent l'entreprise originaire du Doubs.

Menace. Les dirigeants de Guillin insistent aussi sur la concurrence grandissante représentée par des pays ayant une main d'oeuvre bon marché comme la Chine ou la Turquie. Il s'agit clairement d'une menace pour les industriels européens... Avec ces différents challenges, l'exercice 2024 s'est soldé par un résultat net en repli de 20,9% à 60,1 ME au lieu de 76 ME. Sur le premier semestre 2025, la situation a continuée de se détériorer avec une contraction du bénéfice net de 31,4%... Les gérants ayant nettement réduit leur exposition à cette valeur, le PER s'avère finalement peu exigeant. Celui relatif à 2025 tourne autour de 10.

Rentabilité. En plus d'une valorisation attractive, un autre facteur joue favorablement. L'inflation dans la zone Euro est en train de décélérer nettement ce qui devrait avoir un impact favorable sur la rentabilité de l'entreprise... Alors que le titre Guillin lâche 25% sur les six derniers mois, il pourrait prochainement repartir de l'avant. On observe toutefois que l'orientation graphique de ce dossier demeure mal orientée. Il convient donc de prendre son temps en se constituant une position sur Guillin de manière progressive afin de lisser le prix d'entrée.

GROUPE GUILLIN REALISE L’ACQUISITION DE GRUYAERT ET V De V EN BELGIQUE

Communiqué de presse | Ornans, le 30 décembre 2025

https://www.groupeguillin.fr/wp-content/uploads/2025/12/2025-12-30-CP-Groupe-Guillin-3.pdf

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Groupe GUILLIN, leader européen en solutions d’emballages alimentaires et matériels associés, annonce que sa filiale française Alterecopack a, ce jour, acquis deux sociétés belges : GRUYAERT VERPAKKING Srl et VERPAKKINGEN V de V SA.

GRUYAERT VERPAKKING est le leader en Belgique de la fabrication de boîtes pâtissières en carton personnalisées. VERPAKKINGEN V de V distribue sur le marché belge les emballages de GRUYAERT mais également toute une gamme de produits complémentaires associés.

Ces 2 sociétés ont réalisé en 2024 un chiffre d’affaires cumulé de 19M€ et emploient une quarantaine de salariés.

Par cette acquisition, le Groupe GUILLIN poursuit sa stratégie d’élargissement de son offre produit lui permettant ainsi de répondre à l’ensemble des besoins de ses clients et conforte encore plus son expertise reconnue sur le marché des solutions d’emballage alimentaire.

« Gruyaert et VdeV sont des entreprises familiales, portées par l’amour du produit et du travail bien fait. Nous avons été séduits par leurs savoir-faire, leurs rigueurs et leurs process de fabrication tout à fait remarquables. Cette acquisition vient renforcer l’expertise de nos sites papier/carton WEFOLD et notre présence sur le segment des emballages en carton imprimés et personnalisés. » déclare Sophie Guillin, Directrice Générale du Groupe GUILLIN. « Forts de nos valeurs partagées et de notre objectif commun qui place la satisfaction de nos clients au cœur de nos décisions, nous allons nous attacher à poursuivre la belle aventure entrepreneuriale de Gruyaert et VdeV avec passion et ambition. »

« Toutes nos équipes s’associent à ce projet qui est très motivant et marque le début d’une nouvelle page pour nos entreprises. Nous rejoignons un groupe familial dynamique avec des valeurs identiques aux nôtres. Nous partageons avec le Groupe Guillin cet objectif d’offrir à nos clients des produits de qualité, personnalisables, fabriqués en Europe, avec une logistique irréprochable. Nous sommes convaincus de la pertinence de cette association qui vient mutualiser des expertises reconnues sur le marché au service de nos clients. » indique Frank Van de Vloet, représentant des vendeurs.

GROUPE GUILLIN : RESULTATS SEMESTRIELS CONSOLIDES 2025

Communiqué de presse | Ornans, le 23 octobre 2025

Le Produit des Activités Ordinaires (PAO) s’élève à 440,2 M€, en hausse de 2,4% par rapport au 1er semestre 2024. A périmètre constant, le PAO progresse de 2,1% (+1,7% à taux de change et périmètre constants).

Le secteur « emballages » affiche un PAO de 415,1 M€, en hausse de 2,0% (+1,6% à périmètre constant).

Le secteur « matériels » présente un PAO de 25,1 M€ contre 22,6 M€ au 1er semestre 2024, soit une augmentation de 11,0%.

Cela traduit une stabilité de ses volumes dans un contexte inflationniste qui continue de peser sur la consommation des ménages et en particulier sur les produits alimentaires.

Le Résultat Opérationnel s’élève à 31,0 M€ contre 41,0 M€ au 1er semestre 2024 en baisse de 24,2%, impacté notamment par la hausse persistante des coûts des plastiques recyclés, l’augmentation des coûts de l’énergie enregistrée au cours des premiers mois de 2025, ainsi que par une progression notable des charges de production. Ces facteurs conjugués ne nous ont pas permis de maintenir notre niveau de résultat opérationnel de 2024.

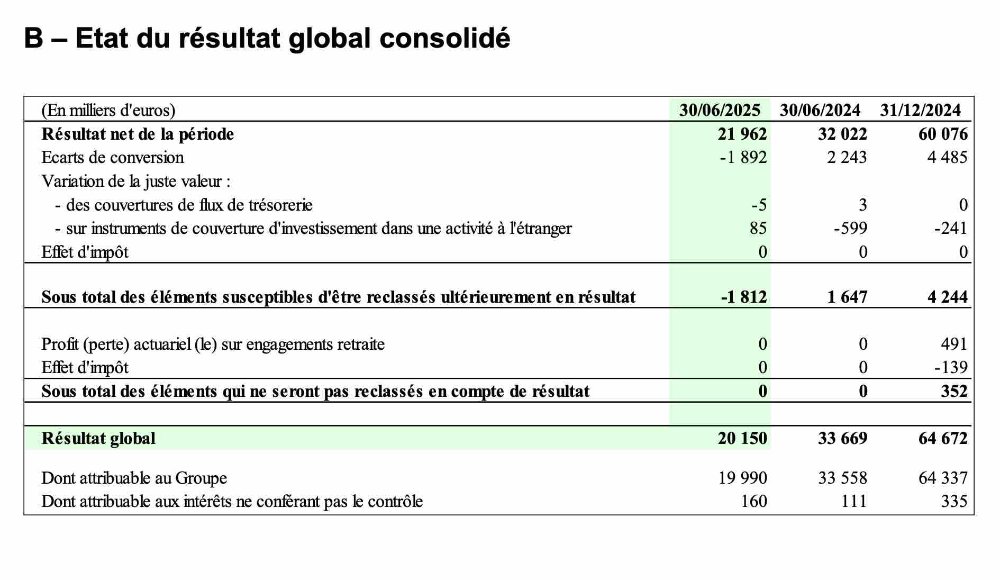

Par voie de conséquence, le Groupe enregistre un résultat net semestriel de 22 M€, en diminution de 10 M€ par rapport au premier semestre 2024.

La capacité d’autofinancement après coût de l’endettement financier net et impôt s’élève à 45,0 M€ et représente 10,2% du PAO. L’endettement net consolidé s’établit à 43,0 M€, en hausse de 2,7 M€ par rapport au 30 juin 2024. Le gearing est de 0,07, identique à celui du 30 juin 2024.

Le Groupe continue à investir fortement dans son outil industriel afin de renforcer toujours plus sa performance. Au premier semestre 2025, le montant des investissements réalisés s’élève à 39,3 M€.

Pour rappel, le 25 avril 2025, Wefold Diffusion, filiale nouvellement créée et détenue à 100 % par Alterecopack, a acquis les fonds de commerce de Cartonnerie Moderne, Alpes Emballages et Défi Imprimerie. Fabricants d’emballages alimentaires en carton, les trois sites bénéficient d’un savoir-faire reconnu dans le boîtage carton personnalisé venant ainsi renforcer l’expertise des sociétés Wefold Blois et

Wefold Tours.

Les perspectives pour le Groupe restent toujours très liées à la consommation des ménages en Europe qui est un facteur prépondérant dans sa performance. Dans le même temps, bien que le Groupe ne dispose d’aucun site dans les zones concernées, les incertitudes liées aux tensions géopolitiques (Ukraine, Russie, Proche-Orient) pourraient continuer à générer des impacts économiques qu’il est difficile de prévoir.

Groupe Guillin : COMPTES CONSOLIDES RESUMES – 1er SEMESTRE 2025

[PDF - 19 pages ]

Résumé

Groupe Guillin S.A. a publié ses résultats financiers pour le semestre clos le 30 juin 2025. Sur cette période, le groupe a enregistré un chiffre d'affaires de 440,87 millions d'euros, contre 430,27 millions d'euros un an plus tôt. Le résultat net s'établit à 21,8 millions d'euros, en baisse par rapport aux 31,91 millions d'euros enregistrés l'année précédente.

Le bénéfice de base par action provenant des activités poursuivies s'élève à 1,18 euros, contre 1,73 euros l'an dernier. Le bénéfice dilué par action provenant des activités poursuivies ressort également à 1,18 euros, contre 1,73 euros un an auparavant.

––––––––––––––––––––––––––––––––––––––

Page 17

III Rapport d’activité

1 Principaux faits marquants du semestre

Bien que la progression de l’inflation ait ralenti, celle-ci reste présente en Europe en ce début d’année et, associée à un contexte géopolitique anxiogène qui génère la prudence des consommateurs, continue de peser sur la consommation des ménages, en particulier sur les produits alimentaires.

Dans ce contexte, le Groupe est parvenu au premier semestre 2025 à stabiliser ses volumes de ventes d’emballages et enregistre un produit des activités ordinaires (PAO) de 415,1 M€. L’activité Matériel affiche pour sa part une croissance de 11 %. Au total, le Groupe atteint un PAO de 440,2 M€ au premier semestre, en hausse de 2,4 %.

Les prix des matières premières plastique (hors recyclé) et de la cellulose ont été en léger recul en 2025, tandis que le plastique recyclé a continué de fortement augmenter.

L’augmentation du coût de l’énergie a pesé sur l’ensemble du semestre en Europe. Par ailleurs, l’inflation persistante de ces trois dernières années a accentué la hausse des coûts de production, notamment des salaires, mais aussi des dépenses liées au transport, à la maintenance et aux assurances.

Par voie de conséquence le Groupe enregistre un résultat net semestriel de 22,0 M€, en diminution de 10,0M€ par rapport au premier semestre 2024, reflétant l’impact de ces augmentations et ce malgré une gestion très rigoureuse. Au 30 juin 2025, la dette financière nette s’élève à 43,0 M€.

Rappelons que les conflits en Ukraine et au Proche-Orient n’ont pas d’impact direct sur le Groupe, celui-ci ne disposant d’aucun site dans les zones concernées. En revanche, leurs répercussions économiques demeurent sensibles, notamment au travers des sanctions internationales affectant le secteur de l’énergie (pétrole, gaz) et se traduisant par des hausses persistantes des coûts des matières premières, de l’énergie ainsi qu’une inflation généralisée.

Dans la continuité de notre rapport annuel 2024, au niveau européen, le projet de règlement relatif aux emballages et aux déchets d’emballages pour tout matériaux et tout emballage dit PPWR a été adopté par le Parlement européen. Il a été publié le 25 janvier 2025 et est entré en vigueur. De nombreuses dispositions entreront en vigueur de manière séquencée sur une période allant au moins jusqu’en 2030.

Au plan règlementaire, un arrêté fixant les modulations applicables aux contributions financières versées par les producteurs lorsqu’ils incorporent des matières plastiques recyclées a été publié le 5 septembre 2025 avec une entrée en vigueur au 1er janvier 2026. Ses modulations ne sont pas en adéquation avec le PPWR.

Cet arrêté prévoit des primes de soutien à l’intégration de matière recyclée au sein de la filière emballages ménagers, de 550€/t puis, en 2028, de 1000€/t pour les résines « difficilement recyclables » - c’est-à-dire celles présentes dans le « flux développement » en sortie des centres de tri de déchets. Or, dans ce flux se trouvent des barquettes en PET parfaitement recyclables. Cet arrêté vient une fois encore changer les règles du jeu au niveau français et perturber les équilibres de marché en créant des distorsions de concurrence.

——————————————————————————————-

Page 19

4 Investissements et structure financière

L’endettement net consolidé s’établit à 43,0 M€, en hausse de 2,7 M€ par rapport au 30 juin 2024.

Le gearing est de 0,07 identique à celui du 30 juin 2024.

Dans un environnement concurrentiel extrêmement agressif, notamment avec l’augmentation des imports asiatiques, le Groupe se doit de renforcer son outil industriel. Le Groupe fait le choix de poursuivre ses investissements et a investi au 1er semestre 2025, 39,3 M€ dans son outil industriel.

Au 30 juin 2025, la dette locative, correspondant au retraitement des contrats de location conformément à la norme IFRS16, est de 24,4 M€.

6 Perspectives 2025

La consommation des ménages en Europe demeure encore en ce début d’année un déterminant essentiel de la performance du Groupe. Dans le même temps, les incertitudes liées aux tensions géopolitiques (Ukraine, Russie, Proche-Orient) pourraient continuer à générer des impacts économiques difficiles à prévoir.

Le Groupe reste attentif aux effets persistants de l’inflation sur ses coûts de production et intensifie ses initiatives visant à renforcer sa productivité industrielle. L’objectif est de préserver sa compétitivité tout en maintenant une production ancrée en Europe, gage de qualité et de responsabilité durable.

Parallèlement, le Groupe poursuit son engagement en matière d’innovation afin de développer des solutions d’emballage alimentaire toujours plus responsables.

——————————————————————————————-

Des nouvelles du marché de l'emballage en Europe

L'UE donne son feu vert pour l'acquisition d'ISEM en Italie par Peninsula

Actualité publiée le 05/02/26 15:22

La Commission européenne a approuvé, en vertu du règlement de l'UE sur les concentrations, l'acquisition du contrôle conjoint d'ISEM (Italie) par Peninsula Europe II (Luxembourg) et Two Point Zero Group (Émirats arabes unis), précédemment contrôlée à 100 % par Peninsula.

L'opération porte principalement sur la conception, la production et la commercialisation d'emballages secondaires de luxe et haut de gamme.

La Commission a conclu que l'opération ne soulèverait pas de problèmes de concurrence, compte tenu des positions de marché limitées des entreprises résultant de l'opération envisagée.

L'opération a été examinée selon la procédure simplifiée d'examen des concentrations.

Pour ceux que le dossier intéresse, j'ai remis pleins de choses à lire et à voir ici.

La file est même à jour avec une analyse graphique.

https://www.abcbourse.com/forums/msg677519_guillin-met-la-main-sur-le-groupe-thiolat

Quand on pense que certains la voyaient il y a peu au tapis à cause des évolutions écologiques concernant les emballages.

ça montre bien que ceux qui produisent les analyses de marchés ne connaissent pas grand chose au final des chaines d'approvisionnement en produits frais et des nécessités de conditionnement pour le transport.

Ligne à 29.85% actuellement (175 - Portefeuille hors PEA jeunes)

(CercleFinance.com) - Groupe Guillin gagne du terrain lundi matin en Bourse de Paris suite à des commentaires favorables des analystes d'Euroland Corporate, qui mettent en avant les solides fondamentaux du spécialiste de l'emballage alimentaire.

Vers 11h30, le titre avance de 2,3% dans un marché parisien qui s'inscrit globalement en léger repli (-0,1%).

Dans une note diffusée dans la matinée, les équipes d'Euroland font de la valeur leur 'pépite de la semaine', saluant l'historique de croissance continue de cette entreprise française familiale créée en 1972.

La société de Bourse met en évidence une activité 'rentable et résiliente' ainsi qu'une génération de cash en amélioration, qui s'accompagne d'un bilan sain.

Au-delà de ces fondamentaux 'solides', Euroland salue une valorisation jugée encore raisonnable avec un ratio EV/Ebitda de 4,8x contre une valorisation moyenne de 5x EV/Ebitda sur 10 ans.

'La société fait preuve d'une grande résilience dans un marché exposé à une forte réglementation (sanitaire et écologique) et à l'arrivée de concurrents asiatiques', ajoutent les analystes.

'Le reflux de l'inflation et des coûts du pétrole devrait par ailleurs constituer un meilleur environnement en 2024', renchérit Euroland.

Avec un gain de 36% sur les 12 mois écoulés, Groupe Guillin affiche désormais une capitalisation boursière de près de 575 millions d'euros.

Copyright © 2024 CercleFinance.com. Tous droits réservés.

Forum de discussion Groupe Guillin

202602131731 1013379