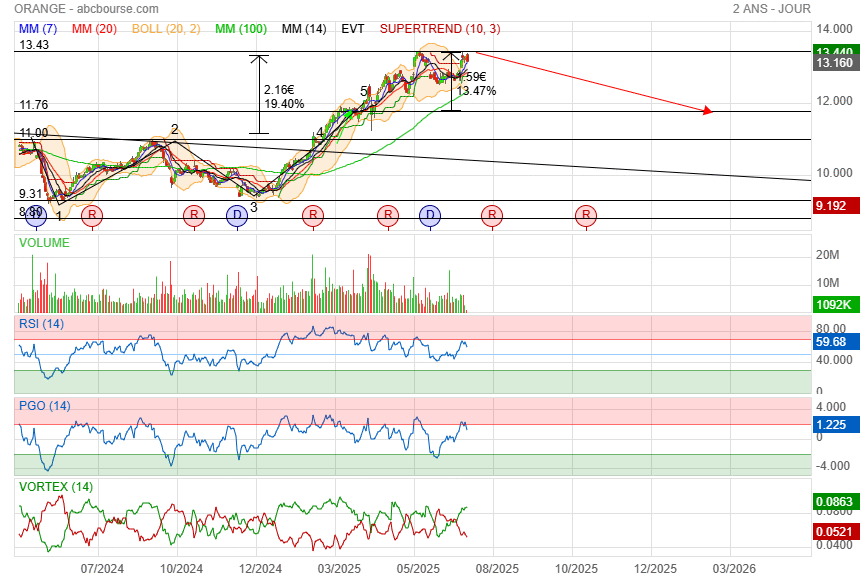

Oui ça illustre bien que la résistance rencontrée au delà des 13,50 euros ne sera pas facile à franchir en ce moment. Mais par contre on pourrait peut-être ne plus redescendre sous les 10 euros dans un marché baissier.

En tout cas aujourd'hui, comme je le disais hier, les incertitudes en vue avec la reprise de SFR qui semble se rapprocher fait redescendre le titre sous les 13 euros.

Pour Orange le problème qui pourrait venir troubler la stabilité du titre va venir de la sortie sans doute proche de SFR. La redistribution des cartes sur le marché français peut changer pas mal de choses. Donc pour moi, je me contenterai d'une stabilité entre 11,50 et 13,50 euros au lieu des 9,50 à 11,50 euros de ces dernières années.

@jd 1976

Un graphique avec bougies trimestrielles sur 10 ans est intéressant à étudier. Il pourrait permettre d'envisager un cours qui touchera les 14.6€ d'ici le 30 septembre.. Cela correspond à une progression de 10% par rapport au cours actuel.

L'action Orange retrouve de la vigueur, mais reste sous surveillance stratégique

En hausse de plus de 35 % depuis le 1er janvier 2025, l’action Orange s’impose comme l’un des meilleurs parcours boursiers du secteur télécom européen. Portée par des résultats trimestriels solides, une croissance soutenue en Afrique et un dividende élevé, elle bénéficie d’un nouvel élan, bien que des incertitudes persistent sur la dynamique en Europe et sur le segment B2B.

Résilience opérationnelle et croissance en Afrique

Les résultats du premier trimestre 2025 d’Orange témoignent d’une solidité notable de ses fondamentaux. Le chiffre d’affaires du groupe s’établit à 9,911 milliards d’euros, en progression de 0,6 % sur un an à base comparable. Cette croissance modeste masque toutefois des dynamiques contrastées selon les géographies.

La région Afrique et Moyen-Orient continue de tirer la performance d’ensemble. Avec une progression de +12,8 % de ses revenus (+231 millions d’euros), elle s’affirme comme le moteur de croissance du groupe. La Data mobile (+21,0 %), le fixe haut débit (+19,1 %), Orange Money (+22,1 %) et l’activité B2B (+17,1 %) enregistrent des hausses impressionnantes. Cette région concentre désormais plus de 163 millions de clients mobiles, dont plus de 80 millions en 4G et 5G, et 41 millions d’utilisateurs actifs d’Orange Money.

En France, la situation reste contrastée. Le chiffre d’affaires y recule de 1,3 %, pénalisé par la baisse structurelle des services fixes bas débit (-17,9 %) et des services aux opérateurs (-4,3 %). En revanche, les services de détail hors RTC progressent de 1,5 %, portés par la fibre et la convergence. Orange revendique 5,9 millions de clients convergents, et un ARPO (revenu moyen par offre) en hausse de 3 euros, à 77,8 euros. La couverture fibre atteint 93 % des foyers français.

Sur le segment B2B, Orange Business affiche une baisse globale de 4,9 % de ses revenus, liée au déclin des activités de voix fixe et mobile. Toutefois, l’entité enregistre une croissance de 8 % dans la cybersécurité (Orange Cyberdefense) et lance une nouvelle offre GenAI en Europe. Enfin, les coentreprises telles que MASORANGE en Espagne ou TOTEM (infrastructure) contribuent positivement à l’ensemble, avec un chiffre d’affaires en hausse de 2,5 % pour TOTEM et un bon niveau de synergies en Espagne.

Des signaux porteurs et quelques fragilités

L’EBITDAaL du groupe ressort à 2,48 milliards d’euros, en progression de 3,2 %, en ligne avec les objectifs fixés pour l’année (+3 %). La génération de cash-flow est solide, avec un eCAPEX de 1,463 milliard d’euros, en hausse de 6,6 %, représentant 14,8 % du chiffre d’affaires des activités télécoms. Le groupe confirme son objectif de cash-flow organique supérieur à 3,6 milliards d’euros pour 2025 et maintient un ratio dette nette/EBITDAaL autour de 2x.

Ces chiffres traduisent une résilience opérationnelle dans un environnement de marché encore incertain. Ils sont d’autant plus notables qu’Orange a inscrit une provision exceptionnelle de 1,644 milliard d’euros liée à l’accord GEPP en France (plan Temps Partiel Seniors 2025-2028), sans que cela ne pèse sur les résultats ajustés.

Sur le plan stratégique, Orange poursuit sa transformation. En France, la discipline commerciale est maintenue avec des taux de résiliation en baisse, tandis que l’international (Afrique et Pologne notamment) compense le tassement des marchés matures. La dynamique est également favorable sur les solutions cloud, la cybersécurité et les services convergents. Néanmoins, le segment B2B reste sous pression dans un contexte concurrentiel difficile, avec des revenus IT et d’intégration en baisse de 2,5 %.

Orange vise un dividende plancher de 0,75 euro par action pour l’exercice 2025. Au cours de 13,04 euros constaté le 1er juillet 2025, cela représente un rendement de 5,75 %, parmi les plus élevés du CAC 40, avec une couverture jugée raisonnablement assurée selon les ratios présentés.

Une valorisation encore modérée dans le secteur

La valorisation de l’action Orange reste contenue. Avec un PER estimé à 9 pour 2027, elle se situe en dessous de la moyenne sectorielle européenne (12), malgré une croissance anticipée des bénéfices de 14,3 %. Ce niveau reflète en partie la structure de capital plus faible qu’à l’accoutumée : les fonds propres représentent 25 % du bilan, contre 34 % dans le secteur, un facteur de prudence pour les investisseurs sensibles à la robustesse financière.

À l’inverse, le ratio valeur comptable sur cours (Book Value/Price) s’élève à 105 %, supérieur à la moyenne sectorielle de 72 %. Ce niveau suggère une décote relative faible, et une valorisation proche de la valeur intrinsèque des actifs nets de la société.

Le dividende attendu de 6,1 % (rapporté au cours de juin) reste significatif. Il est couvert à hauteur de 59 % des bénéfices estimés, ce qui en fait un élément attractif pour les porteurs à la recherche de rendement. Sur le long terme, la politique de stabilité du dividende semble pouvoir être maintenue, sauf dégradation forte des résultats ou modification stratégique majeure.

Le consensus des analystes donne un objectif moyen de cours à 13,70 euros, soit un potentiel théorique limité à +5,5 % par rapport au cours de 13,04 euros observé début juillet. Cette modération témoigne de la reconnaissance d’un bon niveau actuel de valorisation, mais aussi des incertitudes sectorielles et concurrentielles encore présentes.

Une valeur défensive, en quête de relais plus lisibles

L’action Orange présente un profil défensif assumé. Faiblement corrélée aux mouvements du STOXX600, elle affiche une volatilité modérée (16 % sur 12 mois) et une sensibilité très faible aux marchés baissiers. Cela en fait une valeur de portage adaptée aux portefeuilles prudents, notamment en phase d’incertitude économique ou de taux d’intérêt élevés.

À moyen terme, la capacité d’Orange à maintenir sa rentabilité sur ses marchés matures (France, Europe) reste un point de vigilance. L’Afrique et le Moyen-Orient continueront probablement de tirer la croissance, mais une clarification de la stratégie sur le B2B et une montée en puissance plus visible des nouvelles offres (IA, cybersécurité, cloud) seraient de nature à rassurer le marché.

La coentreprise MASORANGE en Espagne, désormais déconsolidée, délivre déjà les synergies prévues et pourrait à terme créer de la valeur indirecte. Mais la lisibilité reste encore limitée sur l’impact financier net pour Orange S.A. La création d’une FiberCo avec Vodafone pourrait également être un catalyseur futur à suivre de près.

L’action Orange reste donc bien positionnée dans une optique de rendement, avec un potentiel de croissance modéré mais réel, à condition de confirmations sur la trajectoire B2B et l’exécution stratégique. Dans un portefeuille type, elle conserve toute sa pertinence comme valeur défensive, en complément d’expositions plus dynamiques ou cycliques.

Orange qui a réalisé à ce jour +33.3% depuis le 1er janvier 2025 surpasse largement l'indice Cac40.

Valeur défensive avec un dividende intéressant et régulier, Orange possède les atouts pour retrouver un niveau pré covid entre 14 et 16 €.

Intéressant : graphique sur 10 ans en.bougies trimestrielles.