Air liquide Engie Total

Toujours concernant IDI

Mes calculs à la con !

J'ai touché actuellement plus de dividendes que mon PRU de 2013, soit un total de dividendes de +27,75 € réinvestis dans d'autres valeurs.

27,75 x 300 titres = + 8325 € de dividendes

PRU de 2013 = 23,95 €

Plus value réalisable : + 184,76 %, soit + 13 274,94 €

On va dire qu'elle fait bien le job en fond de portefeuille !

.

Pas forcement beaucoup de transactions pour IDI, mais en fond de portefeuille, vu qu'on garde (!), on s'en fout un peu…

J'ai des Technofan au fixing qui ont fini par être retirées par Safran avec une très belle plus value et aussi des Tipiak du même tonneau !

Là, en plus on est dans un niveau de creux graphique, et un creux de publication, regardes-bien …

Et comme beaucoup la thésaurisent : ça explique les choses…

J'en ai acheté 17 ce matin avec le reliquat de ma vente de 100 SG pour 100 Arkéma.

Mon PRU sur Arkéma glisse de 63,72 à 59,95 € et j'ai récupéré déjà 252 euros de dividende 2025.

Ma ligne grimpe à 260 sur PEA 1 ancien .

SUR PEA 2, J'en ai 101 à 60,32 € de PRU.

Pour Arkema, l'analyse automatique annonce "VERT à 91% " et la VAD a replié nettement.

Idi intéressant mais peu d'échanges : 7000 E ce matin! Difficile à revendre ? A 68 belle + value

Et de produire suffisamment d'électricité avec les futurs EPR de Bugey quand la centrale nucléaire du Bugey sera obligée de s'arrêter faute de niveau suffisant pour évacuer les rejets d'eau chaude dans le Rhône. ce qui est déjà arrivé récemment avec de simple réacteurs.

Bref, une hérésie de plus !…

Ça risque de "cuire" les poissons et les Suisses ne sont pas d'accord pour lâcher plus d'eau de leur barrages car le niveau des glaciers baisse

_________

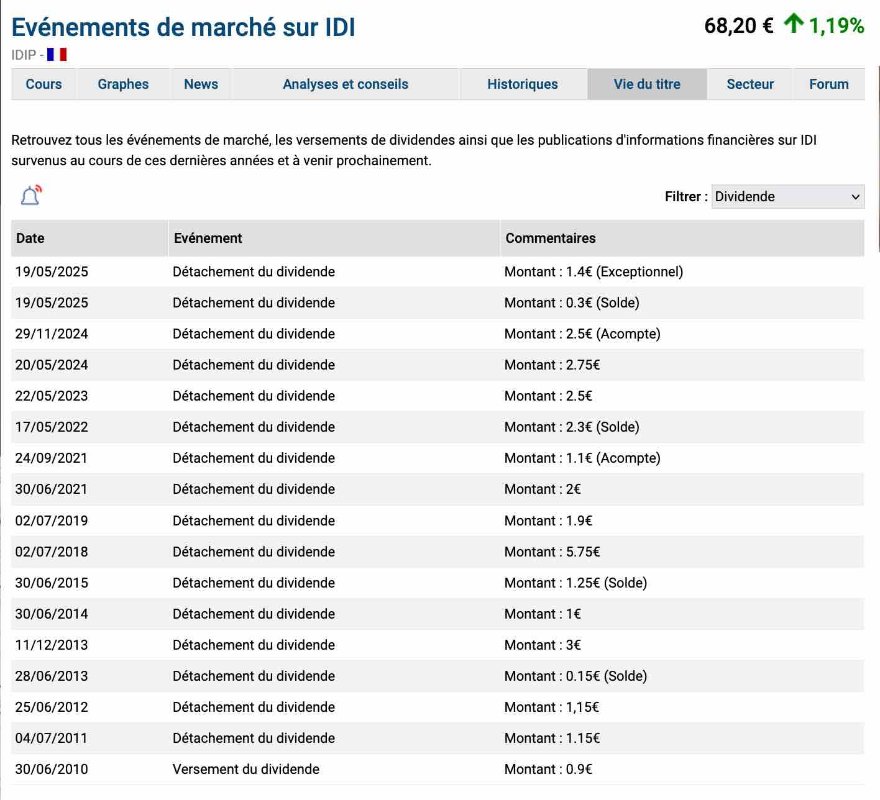

Regardes IDI, c'est vraiment intéressant aussi : j'ai posté des trucs sur le forum. J'ai en fond de portefeuille depuis 2023 acheté un peu plus de 20,00€ de mémoire. Elle présente une décote d'actifs nets (= ANR) . Le bilan de distribution de dividende est éloquent.

Et il y aussi GIMV ( belge) qui est intéressante : elle a un beau portefeuille de non coté . Possibilité de convertir les dividendes en actions nouvelles décotées en principe chaque année. Elle présente une décote d'actifs nets.

Pour IDI et GIMV : pas de TFF…

_________

Pour M6, y'a CGM CMA qui monte de manière diffuse et larvé au capital : compte tenu de ses emplettes dans le média : il parait assez évident qu'il devrait se passer des choses. Même si le dividende repliait à 1,00€, ça reste une bonne rentière. Et France TV manque de moyens financiers pour produire du contenu, ce qui augmente les rediffusions et devrait finir par saouler les spectateurs…

_________

Pour Arkema, faudra peut être un peu de patience comme pour Société générale ! Mais ça paye bien !

Bien vu pour Arkema (dividende) et pour l'électricité question posée lors de la création de l'ACC à Douvrin par un sceptique : serons nous en mesure de fournir l'électricité suffisante la nuit en plein hiver si tout le monde recharge son véhicule électrique ?

A titre personnel, AIR LIQUIDE et TTE( US favorable pétrole)

M6 trop FRANCE

ENGIE pour le doublement des prix de l'électricité à venir au cours de la prochaine décennie

Tu peux aussi l'intéresser à IDI et viser un redressement d'Arkema, et du secteur de la chimie…

Pour Air Liquide, Engie : viser une détention au nominatif améliore de +10 les distributions.

La croissance du secteur du gaz devrait être d'environ +50 % d'ici 2050. C'est pour ça que Total développe le gaz actuellement. Engie est bien positionné pour tirer partie et aussi GTT, même si le carnet de commande va se ralentir entre 2025 et 2028 : il va falloir moderniser la flotte et construire de nouveaux navires gaziers (Donc attendre un repli du titre)

Sur air Liquide au nominatif, il faut 2 ans à compter d'une inscription en décembre pour avoir les +10+ en dividende et +10% sur les +10% d'actions gratuites = soit 11 ! au lieu de 10)

J'ai aussi pris des tickets pour Stellantis qui est largement sous-coté, j'attends une décision sur le diesel car les objectifs de 2035 sont impossibles à tenir. Les hybrides essences ont bien de problèmes en vieillissant, et une grosse partie des acheteurs de voitures ne veut pas de l'électrique et préfère un diesel d'occasion. Je mise sur un retournement de situation !

Sur le podium Air Liquide , Engie , M6 , Total ? Question sans intérêt ou suis je censuré ? A vos copies!

A côté d'un compte dynamique , rechercher une valeur "père" ( mère) de famille fait penser aux 3 citées. Distribution de dividendes ou gratuité laquelle de ces 3 semblerait la plus adéquate en pensant que le cours soit ascendant sur 3 ans ? A quel prix entrer ou autre valeur ?