Il faudra casser 49,90 € pour viser 54,55 € ensuite.

Je crains que le potentiel soit épuisé 🤔

Personnellement, je m’abstiendrais.

C'est bien ce que je dis, Moicmoi !

Certes, la qualité d'un titre se paye et se monnaye, mais pour moi c'est trop cher pour rentrer…

; )

Actionnaire de Spie depuis...je le tiens pour être du même bois que Air Liquide, Schneider, Vinci,....mais avec un petit + : son profil pourrait attirer des convoitises. Offre d’achat, mais avec campagne baissière préalable.

A surveiller les volumes, donc.

« « Il serait étonnant que le plan Allemand n'apporte pas de bonnes nouvelles pour Spie » »

Oui, mais...en partie seulement. Les allemands ne sont pas des philanthropes , et Spie n’aura droit qu’aux miettes. Ne passera qu’après le festin des sociétés allemandes.

Et il est à craindre que la relance allemande, sans clientèle extérieure, ne soit qu’une bulle éphémère. C’est pile ou face.

Ce qui me chagrine, c’est le PER - auquel j’attache grande importance . 17 contre 10/12 en général maintenant (prime au premier de la classe ?) , ce qui fait beaucoup et qui « justifierai » la campagne baissière préalable ci-dessus évoquée.

Quoi qu’il en soit, je pense que c’est une action à détenir en fonds de portefeuille.

D’autre part, sa politique d’expansion externe au détriment d’un dividende confortable n’est pas , à mon avis, négative.

Simple avis.

Cours du jour : 49.80

Le pipeline de commandes et d'activité est bon, y'a toujours de la croissance. Mais le PER est élevé par rapport au secteur d'activité ( et d'ailleurs le plus élevé en sectoriel)…

Et c'est donc déjà bien capitalisé, il me semble.

De plus, sur ces niveaux, le dividende n'a rien d'extraordinaire…

(ABC Bourse) - Par Pierre LAURENT, analyste financier chez Euroland Corporate

Cotée depuis 2015 et leader européen des services de maintenance dans les secteurs de l’énergie et des communications, SPIE constitue un dossier particulièrement intéressant. Malgré une performance boursière déjà significative, avec une hausse de plus de 60 % en 2025, plusieurs facteurs nous incitent à rester constructifs et ambitieux sur la valeur.

En premier lieu, SPIE bénéficie d’une exposition directe à une thématique de long terme en forte croissance : la transition énergétique. Le groupe accompagne ses clients dans la réduction de leur empreinte carbone, l’amélioration de l’efficacité énergétique et l’adoption de modèles plus sobres. Cette dynamique structurelle s’est nettement accélérée ces dernières années, avec une croissance du marché passée d’environ 2–3 % par an à plus de 5 %. Dans ce contexte, le positionnement de SPIE apparaît d’autant plus favorable que son modèle de services repose sur une forte récurrence des revenus.

À cette exposition thématique s’ajoute un ancrage géographique particulièrement porteur. Près d’un tiers du chiffre d’affaires est réalisé en Allemagne, un marché soutenu par un vaste plan de relance de plusieurs centaines de milliards d’euros annoncé l’an dernier, offrant une visibilité accrue sur l’activité à moyen terme.

Le second élément clé réside dans le profil d’acquéreur en série du groupe, qui vient utilement compléter la croissance organique. SPIE évolue sur un marché encore peu concentré, où les opérations de croissance externe requièrent des montants de capital limités. Le groupe déploie ainsi depuis plusieurs années une stratégie de « bolt-on », consistant à acquérir des acteurs de petite taille sur des métiers similaires afin de renforcer ses positions. À titre d’illustration, près d’une dizaine d’acquisitions ont été réalisées en 2025. Ces opérations sont généralement conclues à des multiples attractifs et s’avèrent immédiatement relutives.

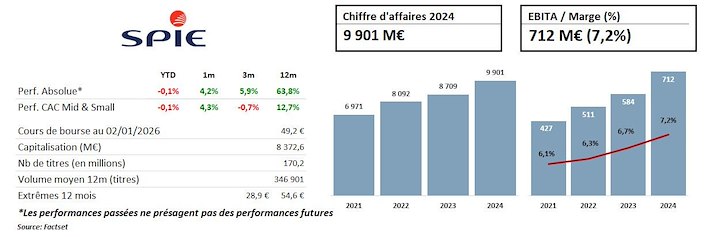

Enfin, les fondamentaux financiers apparaissent particulièrement solides et encore perfectibles. La rentabilité du groupe progresse de manière régulière depuis plusieurs exercices. À la suite d’une publication 2024 de très bonne facture, SPIE a présenté une nouvelle feuille de route à horizon 2028, visant un EBITA supérieur à un milliard d’euros, correspondant à une marge d’au moins 7,7 %, contre 7,2 % en 2024.

La génération de trésorerie constitue un autre point fort du dossier. Le groupe bénéficie d’un besoin en fonds de roulement structurellement négatif et d’exigences d’investissement limitées, ce qui lui permet simultanément de réduire son endettement, de verser un dividende et de poursuivre une politique de croissance externe opportuniste.