Salut la file, nouveau petit point PEAs depuis le 19/10,

Comme pour beaucoup, les bonnes semaines se suivent (et ca ne durera sans doute pas, donc profitons-en ..)

Pas mal d'activités sur mon PEA :

J'ai vendu fin octobre mes Haulotte avec MV que j'ai réinvesti (Renforcement) dans Imerys

Le semaine dernière j'ai vendu mes Société Générale et Ipsen avec PV que j'ai réinvesti dans EDF (Renforcement) & surtout dans Thales<font face="roboto-regular,Arial"> </font>(grosse Entrée)

Aujourd'hui j'ai vendu mes Iliad avec PV que j'ai réinvesti très partiellement dans EDF (Renforcement)

J'ai hésité à souscrire à FdJ, mais je préfère attendre quelques mois pour voir ce que vaut vraiment cette boite sur laquelle je n'ai pas envie de rester scotcher des mois (cf forum dédié au sujet).

Bref et inhabituellement, je garde pas mal de liquidités (66K) pour saisir une opportunité au cas ou. Je ne vois pas trop dans quelle grosse valeur investir pour l'heure, sauf à renforcer encore au delà du raisonnable. Donc je souffle un peu.

Résultats des courses mon PEA (150K investis) qui valait 231K le 19/10 vaut aujourd'hui 250K, qui est l'objectif annuel que je m'étais fixé le 04/06 après le crash sur Rallye.. Ouf c'est presque inespéré.

La stratégie de moyenner à la baisse à payer dans ce marché favorable, plus globalement j'ai été beaucoup plus actif que précédemment.

Coté PEA PME c'est moins glorieux mais ca remonte doucement valo 55,7K vs 54,7K (60K investis)

J'ai vendu mes Belier avec PV la semaine dernière que j'ai réinvesti dans Figeac.

Pas de liquidités.

Voili, voilo

oui je comprend ton inquiétude sioupeur, et je ne dit pas qu'il faut suivre cet exemple.

c'est ma façon de faire car quand je met des stops je perd de l'argent car je suis souvent sur des valeur value qui on des tendance baissière.

par exemple bic, valeo, spie, tarkett ont connues des tendances baissière d'un ou deux ans facile et ça continue pour certaine.

cela ne m'a pas empêcher de moyenner à la baisse alors que j'avait du -50% d'afficher, et de récupéré ma mise, et même pour spie maintenant d'avoir fait des gain à la hausse.

je l'ai déjà expliquer ici, j'investis pour ma retraite, et j'ai 32 ans. donc j'ai beaucoup de temps devant moi.

je réalise des versement régulier sur mon PEA (100€ par mois) défois des petits versement supplémentaire celons les finances.

(que je n'intègre pas dans ma perf on en avait déjà parler ici et réalisé la formule de calcule ensemble)

donc même si je reste bloquer dans un marché baissier de deux ans par exemple, entre les dividendes et les versements j'aurai toujours du cash pour poursuivre mes achats et ne pas rester "scotcher"

pour info quand j'investis dans une société c'est que j'y crois et donc si le cour baisse alors que la société verse toujours des dividendes et réalise des résultat positifs, pour moi c'est juste une occasion supplémentaire d'en acheter à moins chère.

je ne vois vraiment pas l’intérêt de vendre pour encaisser des pertes.

mais la c'est vraiment une question de positionnement personnel je ne dit pas que c'est une stratégie à suivre.

Alors je suis mytho

2017 +32.65%

2018 -20.69 %

2019 + 42.61% a ce jour

Bonjour Mahasia,

non, vous avez surperformé le Cac parce que celui-ci est GLOBALEMENT haussier… et que vos achats "à la baisse" vous permettent de baisser vos Pru, donc vous êtes effectivement gagnant.. comme nous tous...

Lorsqu'il devriendra baissier ce Marché, et ça arrivera, vous continuerez d'acheter à la baisse. Vous baisserez votre pru, pas de doute, mais vous resterez pendant une période indéterminée en MV (puisque le Marché est baissier: la baisse globale perdurera). Et là, on touche la limite de votre procédé: vous resterez scotché des mois, des années, voire vous vendrez à perte si votre Pru n'est jamais rejoint

Je persiste: votre façon de gérer votre portefeuille présente des risques importants, notamment du fait de l'absence de stops. Nous aurons l'occasion de revenir sur cette question, j'en suis certain

A+

Entre Eramet et Soitec .

Portef PEA : depuis le début de l'année ,PV potentielle record ce jour !

oui oui, quand le marché est baissier de toute façon beaucoup de stratégie ne marche plus xD

2018 à été une année difficile ne l'oublions pas... -11%

j'ai quand même réaliser 6.12% en 2018 et 7.48% pour le moment cette année. contre +21.8 pour le cac cette année

donc si je fait un calcule rapide : -11 + 21.8 = +10.8 pour le cac

6.12+7.48 = 13.6

j'ai performer l'indice donc même en période de baisse

Bonjour Mahasia,

Il me semble que votre strategie fonctionne bien ... parce que le Marché est haussier ! En cas de retournement durable, je suis plus sceptique. En effet, le risque est bien de grossir une position perdante lorsque le Marché est baissier, avec une forte probabilité de rester scotché des années, voire à vie.

Je respecte votre façon de faire, naturellement. Je ne porte pas de jugement

A+

Bonjour,

Oui j'espère en effet gagner jusqu'a 75% par ligne, ce qui n'est pas grand chose sur le long terme !

avec l'expérience, je trouve dommage de passer du temps, (défois plus d'un ans!), à travailler le prix de reviens d'une valeur en moyennant à la baisse, et tout ça pour la vendre avec juste 15 ou 20% de plus valus....

Donc mon objectif et de rester 3 ans sur une valeur (en moyenne bien sur), pour toucher 75% de pv + les dividendes.

Cela permet de faire largement entre 10 et 20% de Plus valus sur le capital par ans en moyenne.

cela permet aussi de suivre des valeurs sur le long terme et de mieux les connaîtres.

cela me permet aussi d'utiliser la volatilité que peu procurer le marché.

par exemple j’achète une valeur, je fait une première prise de profit à 15% peut être une seconde à 30% puis le cour baisse et reviens à 0% donc je remonte ma ligne en entier, puis ça baisse et je moyenne à la baisse pour amélioré mon prix de reviens (et aussi mon rendement) et puis ça remonte...

voilà c'est donc une stratégie que j'ai bâtis et que j'arrive à appliquer depuis un bout de temps maintenant et je suis super alaise avec.

Je pense que le plus important pour réussir en bourse, c'est d'avoir un plan, de bien dormir la nuit avec, et de savoir s'y tenir.

si on change tout les 3 mois sa stratégie, on a pas le temps de la faire mûrir et fructifier.

Message complété le 01/11/2019 14:03:36 par son auteur.

juste pour info, quand on soldes une lignes avec le dernier 5ème à 75% de hausse, on ne fait pas 75% de PV sur la totalité de la somme investis bien entendu...

Je n'ai pas refait le calcule, mais de mémoire avec 3 ans de dividendes, on doit être autour de 50% de PV sur le somme investis

Hello Mahasia , super post, belle stratégie aussi, les faits te donnent raison.

Le seul truc qui me surprend est ton ambition sur chaque ligne, tu espères a priori pouvoir gagner jusqu’à 75% (5*15) !

Même si au pire tu peux compter sur le dividendes dans une sale année, ça me paraît sacrément ambitieux et optimiste. Tous les 5 ou 10 % me paraîtraient plus raisonnables.

Les avantages sont de rester hermétique aux rumeurs et tendances du moment, la simplicité et la garantie de ne pas sortir trop tôt.

Salut à tous! depuis le temps ! :D

nouveau boulot depuis 4 mois et beaucoup moins de temps, mais je me suis dit qu'il été temps quand même de venir vous faire un petit coucou, car même si je ne poste pas je continue toujours droit dans mes bottes ma stratégie.

j'ai eu plusieurs prise de profit à droite à gauche, pour rappel, je vend 1/5ème de ma ligne tout les 15% de hausse.

et j'ai eu plusieurs moyenne à la baisse de réaliser aussi,

pour rappel je n'hésite pas à moyenner à la baisse sur mes valeurs (qui sont toute des valeurs en résultat net positif et qui verse du dividende). quand le cour remonte dans le vert je récupère les mises qui m'ont servit à moyenner à la baisse pour revenir sur une ligne de taille "normale"

mes valeurs se comporte bien, j'ai un gros côté value dans mon porteuf, et je profite à plein de la rotation sectoriel qui s'opère en ce moment.

j'ai réaliser depuis le 1er janvier 7.48% de plus valus, (dividende inclus) donc la parle bien des plus value encaissé après prise de profit en vendant des actions ou encaissant les dividendes.

plus ou moins valus latente du porteuf investis je suis à -7.68% pour information au premier janvier j'été à -22.89%

Cash : 4.38%

pour plus de chiffre sur le comportement de mes valeurs en porteuf :

Mes valeur depuis le 1er janvier ont fait +22.33% de perf (la je ne prend pas en compte les pondérations de mon porteuf ni les moyenne à la baisse, chaque valeur = 1)

quand le cac est à 21.34%

Plusieurs valeurs sont proche d'atteindre des objectifs pour moi.

Valeo : -3.03% c'est une grosse ligne en porteuf, 2,2 fois la taille normale, quand elle reviens dans le vert je récup beaucoup de mises qui m'on servis à moyenner à la baisse.

ST-Micro : +72.08% de hausse (à+75% je vend le dernier 5ème qui me reste sur la ligne, "grosse" plus valus à venir donc)

plus à la marge sanofi et atos proche d'une prise de profit aussi.

recap ce jour :

Atos : +8.80%

BIC : -14.14%

Sanofi : +23.78%

Spie : +14.13%

ST-Micro : +72.08%

Tarkett : -35.78%

Total : +1.62%

Valeo : -3.03%

Dividende : rendement du porteuf +3.75%

Plus value réalisée (dividende inclus) depuis le 1er janvier 2019 : 7.48%

Plus value réalisée (dividende inclus) entre le 1er janvier 2018 et 31 décembre 2018 : 6.12%

Plus value réalisée (dividende inclus) entre le 1er janvier 2017 et 31 décembre 2017 : 19.88%

Plue value lattente : -7.68%

Cash : 4.38%

Suivi des 4 ETF conseillé à ceux qui m'en ont fait la demande (pour PEA)

Message complété le 26/10/2019 18:33:48 par son auteur.

Perf. 1A Vol. 1A

24,18 % 9,85 %

Bonjour la file,

Les semaines se suivent et (hélas) ne se ressemblent pas ....

-PEA en hebdo : - 0,8%

-PEA depuis le 1/01/2019 : - 10,25%

Les tops de la semaine :

- CLARANOVA : + 8%

Les flops :

-AMPLITUDE SURGICAL : - 10%

-ARTEFACT : - 22 % ...... - 30% en quinze jours .....

- CAPGEMINI : - 7%

Mouvements de la semaine ;

- Vente de THALES à 88,10 ..... Moins value de 15% ..... nouveau passage d'ordre à 86,12 pour 40

- Vente de SAINT GOBAIN : 100 à 37,99 .... + value 12% .... 2 aller/retour qui me permettent un gain de 23% .... Je retente l'aventure avec un nouvel achat à 33,60 .... Jamais 2 sans 3 ???

D'autres ordres mis en place ......

NEXANS .... à 32,00

ORPEA .... à 95,00

PERNOD RICARD .....à 154,00

Liquidités : 25 %

Voila, c'est fini...

Bon week end à vous

Hello, pas facile de te répondre.

Les deux sont du conseil/service informatique.

A vrai dire je n’aime ni l’une ni l’autre, je pense que le secteur va souffrir si une crise (notamment issue de l’éclatement des bulles startup) survient.

Ils ont en même temps un turnover important (plus de chômage sur ces créneaux) qui pousse les coûts à la hausse.

Dans le détail :

Devoteam a déjà montré des signes de ralentissement par rapport au T1. Avec un cours relativement faible.

Worldline garde de solides résultats mais avec un cours plutôt élevé..

Au final je préfère Wordline qui me semble plus secur, mais je pense qu’il y a mieux ailleurs dans le même secteur Cap ou Atos ou plus sûrement dans d’autres secteurs.

Bonjour,

je me pose des questions sur 2 achats possibles :

WORLDLINE à 56,45

DEVOTEAM à 73,96

Qu'en pensez vous ???

Bonjour,

je me pose des questions sur 2 achats possibles :

WORLDLINE à 56,45

DEVOTEAM à 73,96

Qu'en pensez vous ???

Salut la file,

Depuis le 22/09, valo du PEA .. inchangée (!) 231K.

Pourtant pas mal de mouvements (arbitrage avec PV de Total pour Ipsen, et petit renforcement sur Iliad fin septembre). Parmi les évolutions effondrement d'EDF & d'Haulotte mais rebond sur Iliad & bonne entrée sur Ipsen)

Coté PEA PME ça tangue.. Valo sous les 55K -> -7K par rapport au 22/09 (& -5K par rapport à mon investissement initial ).

Pas d'arbitrage mais tout foire plus ou moins ; à commencer par mon pari sur Haulotte et Nanobiotix. La première gagne de l'argent mais souffre d'un profit warning (sur un prévisionnel ambitieux), la seconde en perd mais rien de nouveau, produits en développement et potentiel à prouver..

Voili voilo

Bonjour la file,

Aprés 15 jours passés sous les palmiers, les bananiers me voilà de retour ....

avec un PEA qui a pris 2,6% depuis le 4/10/2019, mais ce dernier est toujours en perte de 9,5% depuis le debut d'année .....

Des tops pour cette quinzaine :

- AMPLITUDE SURGICAL : + 13 %

- NATIXIS : + 9 %

- SAINT GOBAIN : + 11,4 % (mon ordre d'achat à 33,84 est passé durant mon absence .... un aller retour interessant )

Mais malheureusement des flops :

- ARTEFACT : - 8 %

- THALES : - 8 %

Liquidités : 15 %

Voila, c'était les nouvelles de la quinzaine

Bonne semaine à vous

Lien déjà posté dans la file 'SECTEURS' dont tout le monde se fout apparemment...

Bonjour a vous,

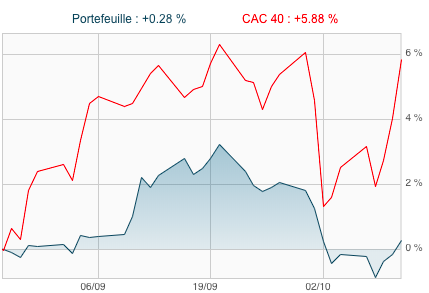

La sous performance par rapport au cac 40 continue.

Bonjour la file,

Mauvaise semaine, qui me fait revenir vers les + bas de l'année ....

PEA en hebdo : -2%

PEA en mensuel (septembre) : + 1,53%

PEA depuis le 20/01/2019 : -11,8%

Liquidités : 21%

Mouvements de la semaine :

Vente de SAINT GOBAIN : 100 à 36,50 (+value de 14,4%)

Achat de 15 ATOS à 63,50 ..... profite d'un + bas pour equilibrer cette ligne avec les autres .....

Voila, c'est fini et ça remonte pas le moral

Bonne semaine à vous