06/04/2017 12:19:40

Bonjour

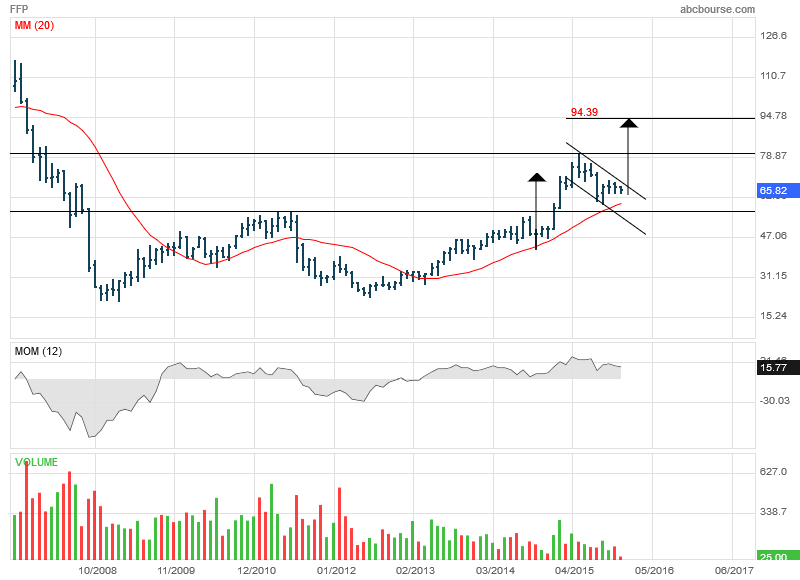

rupture confirmée de l'oblique baissière

Consolidation en cours: direction 85€ à priori

A+

rupture confirmée de l'oblique baissière

Consolidation en cours: direction 85€ à priori

A+

Message complété le 06/04/2017 12:20:52 par son auteur.

De l'oblique haussière

0

Répondre

03/04/2017 10:43:06

Bonjour

fin de trade sur la valeur en raison de la divergence baissière

PV: +15%

Retracement possible sur 85€

La décote n'est pas éliminée, mais la configuration graphique d'autres valeurs de qualité me semble plus opportune

A+

fin de trade sur la valeur en raison de la divergence baissière

PV: +15%

Retracement possible sur 85€

La décote n'est pas éliminée, mais la configuration graphique d'autres valeurs de qualité me semble plus opportune

A+

1

Répondre

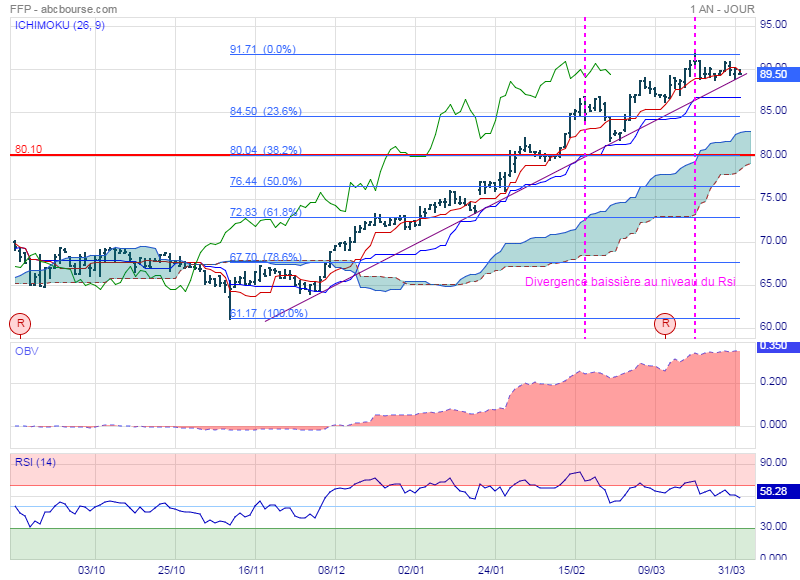

13/03/2017 21:24:45

Bonsoir

selon la communication financière de ce matin, l'ANR de FFP "a progressé de plus de 6% en 2016 pour atteindre 131,40 euros par action, soit une décote copieuse sur le cours actuel du titre (87 euros)" (Source BD

Cela représente une décote de 34%, que l'accélération récente du cours n'a pas encore compensée.

2 opérations majeures cette année: Peugeot/Opel et Safran/Zodiac

Enfin "le conseil proposera aux actionnaires la distribution d'un dividende de 1,80 euro par action, en hausse de 12,5%"

Techniquement, c'est limpide: canal haussier clairement identifié et MM en soutien, avec toutefois une divergence baissière sur le Rsi non encore validée (= pas de mouvement baissier avéré)

A+

selon la communication financière de ce matin, l'ANR de FFP "a progressé de plus de 6% en 2016 pour atteindre 131,40 euros par action, soit une décote copieuse sur le cours actuel du titre (87 euros)" (Source BD

Cela représente une décote de 34%, que l'accélération récente du cours n'a pas encore compensée.

2 opérations majeures cette année: Peugeot/Opel et Safran/Zodiac

Enfin "le conseil proposera aux actionnaires la distribution d'un dividende de 1,80 euro par action, en hausse de 12,5%"

Techniquement, c'est limpide: canal haussier clairement identifié et MM en soutien, avec toutefois une divergence baissière sur le Rsi non encore validée (= pas de mouvement baissier avéré)

A+

1

Répondre

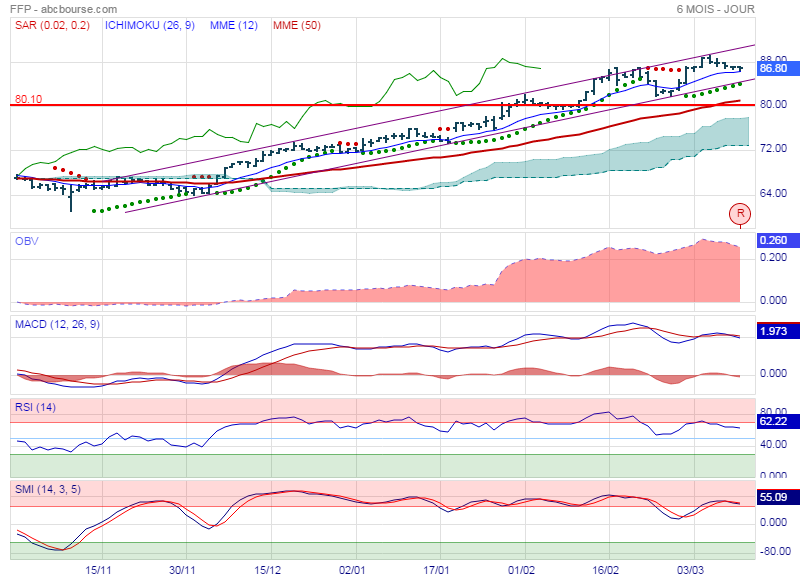

04/03/2017 11:20:15

Bonjour

point technique intermédiaire concernant FFP: le trend est toujours haussier, sans faille, et la valeur est bien soutenue par la MM courte

On notera l'appétit des acheteurs (OBV)

Côté fondamental, voir plus bas

Soit: +12% depuis l'ouverture du trade; mon regret est de n'avoir pas complété ma ligne comme je l'avais indiqué. Cela ne me parait plus possible en l'état

A+

point technique intermédiaire concernant FFP: le trend est toujours haussier, sans faille, et la valeur est bien soutenue par la MM courte

On notera l'appétit des acheteurs (OBV)

Côté fondamental, voir plus bas

Soit: +12% depuis l'ouverture du trade; mon regret est de n'avoir pas complété ma ligne comme je l'avais indiqué. Cela ne me parait plus possible en l'état

A+

Message complété le 04/03/2017 11:32:21 par son auteur.

+13% (et non pas +12)

0

Répondre

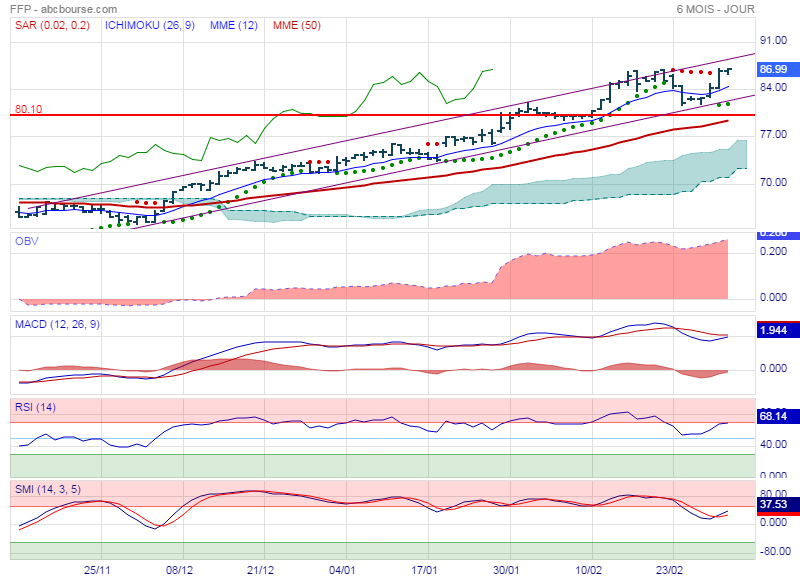

28/01/2017 11:45:02

Bonjour

ouverture d'une demi-ligne sur FFP il y a quelques jours

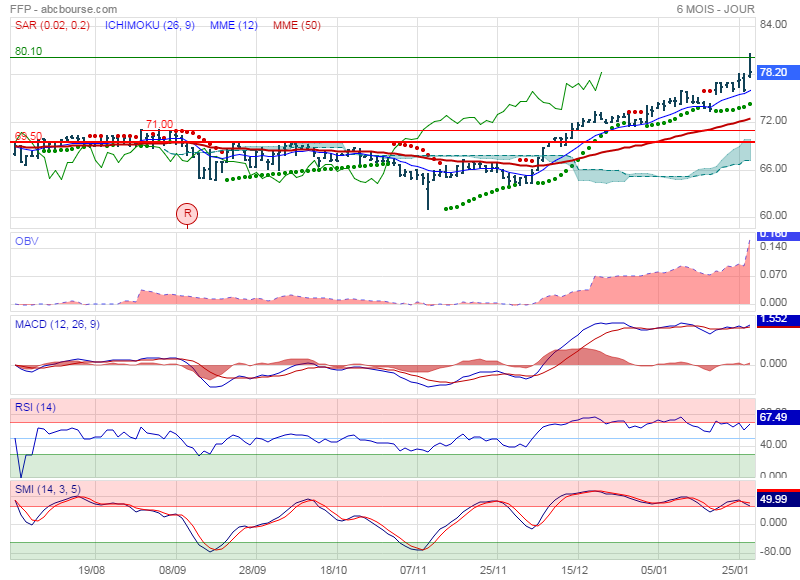

Voici une explication du regain boursier soudain, dans le cadre d'une tendance qui est haussière depuis début décembre (source: BD):

"FFP grimpe de 5% à 79,73 euros ce vendredi, alors que la holding a été bien inspirée de se renforcer au capital de Zodiac en 2015... La structure d'investissement de la famille Peugeot est entrée au capital de l'équipementier aéronautique en 2006-2007. Elle a acquis 1,2% du capital supplémentaire en 2015 pour 77 Millions d'Euros. Dans le document de référence 2015 de FFP, les 5,2% du capital de Zodiac représentaient 10% de l'actif brut soit 329 Millions d'Euros. Le prix de revient de cette ligne s'élève à 183,8 Millions d'Euros...

L'offre de Safran sur Zodiac permet ainsi à FFP de sortir par le haut. Via une Offre Publique d'Echange sur la base de 0,485 action Safran pour 1 action Zodiac, la holding va figurer parmi les actionnaires de référence du nouveau géant des équipements aéronautiques. Les 7,2 millions de titres Safran que devraient détenir FFP sont valorisés 470 Millions d'Euros... Par rapport au prix de revient figurant dans le livre de compte, FFP réalise une plus-value potentielle de près de 300 Millions d'Euros...

Oddo reste à l'achat sur le dossier en visant un cours de 98 euros en parlant de double levier sur FFP : croissance de l'ANR et réduction de la décote, le niveau actuel de 46% ne paraissant plus justifié à l'analyste... Le TP de 98 euros repose sur une décote cible de 35% appliquée à l'ANR..."

Techniquement, l'indicateur OBV démontre un certain intérêt des investisseurs

Pour ma part, j'attend le franchissement confirmé en clôture du plus haut de juin (80.10€) pour compléter la ligne

Objectif de sortie: autour de 100€

A+

ouverture d'une demi-ligne sur FFP il y a quelques jours

Voici une explication du regain boursier soudain, dans le cadre d'une tendance qui est haussière depuis début décembre (source: BD):

"FFP grimpe de 5% à 79,73 euros ce vendredi, alors que la holding a été bien inspirée de se renforcer au capital de Zodiac en 2015... La structure d'investissement de la famille Peugeot est entrée au capital de l'équipementier aéronautique en 2006-2007. Elle a acquis 1,2% du capital supplémentaire en 2015 pour 77 Millions d'Euros. Dans le document de référence 2015 de FFP, les 5,2% du capital de Zodiac représentaient 10% de l'actif brut soit 329 Millions d'Euros. Le prix de revient de cette ligne s'élève à 183,8 Millions d'Euros...

L'offre de Safran sur Zodiac permet ainsi à FFP de sortir par le haut. Via une Offre Publique d'Echange sur la base de 0,485 action Safran pour 1 action Zodiac, la holding va figurer parmi les actionnaires de référence du nouveau géant des équipements aéronautiques. Les 7,2 millions de titres Safran que devraient détenir FFP sont valorisés 470 Millions d'Euros... Par rapport au prix de revient figurant dans le livre de compte, FFP réalise une plus-value potentielle de près de 300 Millions d'Euros...

Oddo reste à l'achat sur le dossier en visant un cours de 98 euros en parlant de double levier sur FFP : croissance de l'ANR et réduction de la décote, le niveau actuel de 46% ne paraissant plus justifié à l'analyste... Le TP de 98 euros repose sur une décote cible de 35% appliquée à l'ANR..."

Techniquement, l'indicateur OBV démontre un certain intérêt des investisseurs

Pour ma part, j'attend le franchissement confirmé en clôture du plus haut de juin (80.10€) pour compléter la ligne

Objectif de sortie: autour de 100€

A+

Message complété le 28/01/2017 12:01:55 par son auteur.

Du plus haut de juin ==> 2015 !

0

Répondre

Forum de discussion Peugeot Invest

201704131815 500200