31/08/2016 19:08:16

La communication financière de Biomérieux avant ouverture ce jour a fait bondir le titre en tête du classement

En substance, il en ressort les informations suivantes (Source: CF):

ROC : + 22%

RO : + 40%

RN : + 45%

En sus desquels nous pouvons rappeler la croissance mentionnée lors du post précédent

Autant dire que ces données sont excellentes; les objectifs annuels sont à tous les niveaux augmentés sur la fourchette haute précédemment évoquée par le Groupe

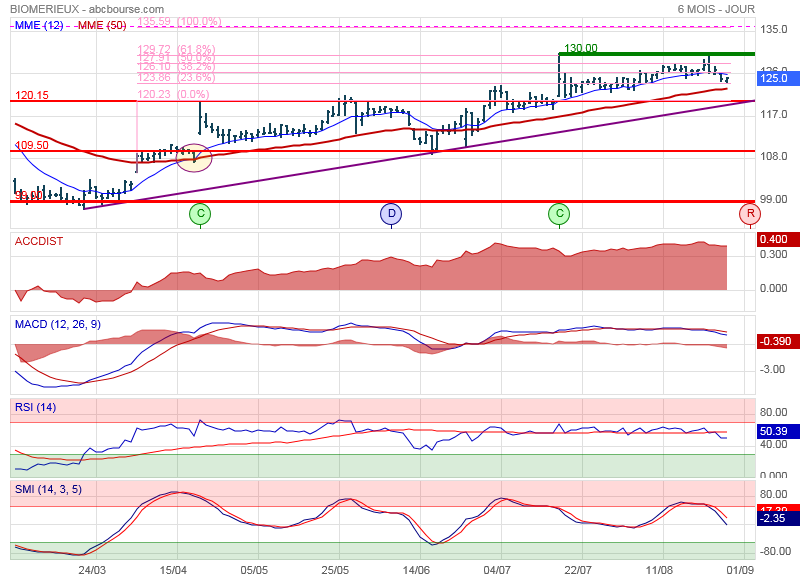

De mon côté, je m'étais fixé un timing de 3 à 12 mois pour atteindre 136€... Compte tenu du fait que nous y sommes déjà, je suis sorti ce jour puisque mon objectif est déjà atteint

Toutefois, je garde le titre sous surveillance en ayant en vue un retour sur la valeur en cas de retracement car, semble-t-il, le potentiel n'est pas épuisé...

A+

En substance, il en ressort les informations suivantes (Source: CF):

ROC : + 22%

RO : + 40%

RN : + 45%

En sus desquels nous pouvons rappeler la croissance mentionnée lors du post précédent

Autant dire que ces données sont excellentes; les objectifs annuels sont à tous les niveaux augmentés sur la fourchette haute précédemment évoquée par le Groupe

De mon côté, je m'étais fixé un timing de 3 à 12 mois pour atteindre 136€... Compte tenu du fait que nous y sommes déjà, je suis sorti ce jour puisque mon objectif est déjà atteint

Toutefois, je garde le titre sous surveillance en ayant en vue un retour sur la valeur en cas de retracement car, semble-t-il, le potentiel n'est pas épuisé...

A+

0

Répondre

26/08/2016 11:34:26

Après avoir intégré Biomérieux dans mon "dossier de suivi" courant juillet, j'ai pris position sur la valeur très récemment

Fondamentalement, cette entreprise présente de nombreux atouts (Source: BD):

- elle opère dans le secteur "Pharmacie/Santé" certes en pleine mutation, mais dont la croissance mondiale annuelle "naturelle" (si je puis dire) tourne autour de 5% l'an; subsidiairement, cela participe de la diversification nécessaire de mon portefeuille

- 80% du CA est dégagé par ses applications cliniques pour lesquelles il n'y a aucun nuage à l'horizon

- Rachat récent du n°1 mondial dans le diagnostic des maladies infectieuses (Bio Fire Defense)

- CA T1 : 1 Mds €

Le Groupe va publier le 31 août ses résultats S1

Perspectives: accroissement du CA (attendu autour de 7%) et du RO

Techniquement, la tendance est ouvertement positive (MME50, SOH mauve), le titre étant en hausse continue depuis le croisement des MM le 21 avril; les indicateurs sont légèrement baissiers en ce moment, mais, compte tenu de la pression clairement acheteuse, cela m'est apparue plutôt comme une opportunité d'intervention.

Risques détectés:

- PER très élevé (28X) : le cours a donc clairement déjà intégré une partie des perspectives commerciales et financières

- BioFire risque d'être concurrencée prochainement par le groupe Roche sur le même segment

- On ne peut jamais exclure une déception du marché après communication des résultats, avec en corollaire une chute brutale du titre

Le cours étant déjà bien valorisé, l'objectif sera cette fois-ci de CT (1 à 3 mois selon mes critères): 135/136€ avec un stop sous la MM50

Rapport de 1 à 3

A+

Fondamentalement, cette entreprise présente de nombreux atouts (Source: BD):

- elle opère dans le secteur "Pharmacie/Santé" certes en pleine mutation, mais dont la croissance mondiale annuelle "naturelle" (si je puis dire) tourne autour de 5% l'an; subsidiairement, cela participe de la diversification nécessaire de mon portefeuille

- 80% du CA est dégagé par ses applications cliniques pour lesquelles il n'y a aucun nuage à l'horizon

- Rachat récent du n°1 mondial dans le diagnostic des maladies infectieuses (Bio Fire Defense)

- CA T1 : 1 Mds €

Le Groupe va publier le 31 août ses résultats S1

Perspectives: accroissement du CA (attendu autour de 7%) et du RO

Techniquement, la tendance est ouvertement positive (MME50, SOH mauve), le titre étant en hausse continue depuis le croisement des MM le 21 avril; les indicateurs sont légèrement baissiers en ce moment, mais, compte tenu de la pression clairement acheteuse, cela m'est apparue plutôt comme une opportunité d'intervention.

Risques détectés:

- PER très élevé (28X) : le cours a donc clairement déjà intégré une partie des perspectives commerciales et financières

- BioFire risque d'être concurrencée prochainement par le groupe Roche sur le même segment

- On ne peut jamais exclure une déception du marché après communication des résultats, avec en corollaire une chute brutale du titre

Le cours étant déjà bien valorisé, l'objectif sera cette fois-ci de CT (1 à 3 mois selon mes critères): 135/136€ avec un stop sous la MM50

Rapport de 1 à 3

A+

0

Répondre

Forum de discussion Biomerieux

201608311908 537650