30/08/2018 00:30:01

Bonsoir

AAG ce mois-ci

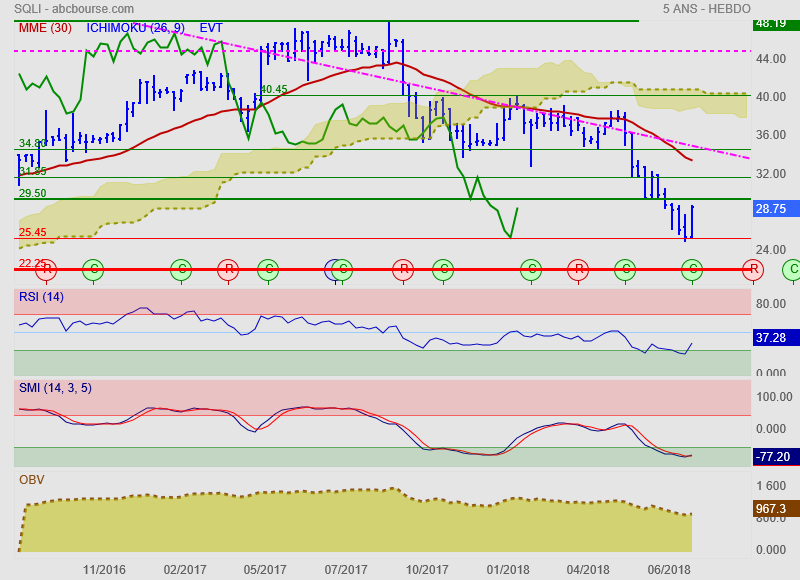

Techniquement, la tendance est toujours baissière à MT: le titre évolue sous le nuage, sous la MM30 et dans un rail baissier

Petite lueur positive: le stochastique semble vouloir sortir de sa zone de survente. La communication S1 prévue fin septembre doit toutefois être perçue positivement pour envisager un lointain retournement, au risque pour le cours de plonger vers 22€

A+

AAG ce mois-ci

Techniquement, la tendance est toujours baissière à MT: le titre évolue sous le nuage, sous la MM30 et dans un rail baissier

Petite lueur positive: le stochastique semble vouloir sortir de sa zone de survente. La communication S1 prévue fin septembre doit toutefois être perçue positivement pour envisager un lointain retournement, au risque pour le cours de plonger vers 22€

A+

1

Répondre

27/07/2018 21:05:34

Bonjour

"SQLI a réalisé un chiffre d’affaires de 115,7 millions d'euros au premier semestre 2018 soit une progression de 13% en données consolidées et de 1% à périmètre et taux de change constants" (Source: AOF), avec un taux de turn-over qui passe de 28 à 25% au 2T (il parait que c'est un niveau "normal" dans ce secteur..)

==> le Groupe profite à plein de ses dernières acquisitions. Les prévisions de 240 M€ annuels sont confirmées (il faudra accélérer au 2S), tandis que l'Ebitda est désormais fixé à 23 M€

Graphiquement, la tendance baissière n'est pas encore inversée, malgré un frémissement du stochastique. Ce sera le cas lorsque le Chikou aura traversé les cours. On n'y est pas du tout. Mais l'indicateur Rsi est en train de sortir de la zone de survente.. 29,50€ est la 1ère résistance. La résistance importante se trouve à mon avis autour de 35

A+

"SQLI a réalisé un chiffre d’affaires de 115,7 millions d'euros au premier semestre 2018 soit une progression de 13% en données consolidées et de 1% à périmètre et taux de change constants" (Source: AOF), avec un taux de turn-over qui passe de 28 à 25% au 2T (il parait que c'est un niveau "normal" dans ce secteur..)

==> le Groupe profite à plein de ses dernières acquisitions. Les prévisions de 240 M€ annuels sont confirmées (il faudra accélérer au 2S), tandis que l'Ebitda est désormais fixé à 23 M€

Graphiquement, la tendance baissière n'est pas encore inversée, malgré un frémissement du stochastique. Ce sera le cas lorsque le Chikou aura traversé les cours. On n'y est pas du tout. Mais l'indicateur Rsi est en train de sortir de la zone de survente.. 29,50€ est la 1ère résistance. La résistance importante se trouve à mon avis autour de 35

A+

Message complété le 27/07/2018 21:40:26 par son auteur.

AAG: 1 action gratuite pour 30 détenues !

Message complété le 27/07/2018 21:40:49 par son auteur.

Pour 40 détenues

1

Répondre

17/05/2018 19:32:09

Bonjour

CA 1T (Source: AOF):

"Le spécialiste de la transformation digitale SQLI vient de publier un chiffre d’affaires de 57,8 millions d’euros au titre de son premier trimestre 2018, en croissance de 12,9% par rapport au 1er trimestre 2017. Du point de vue géographique, la croissance est de 56% à l’international, tirée notamment par les acquisitions de Star Republic en Suède et Osudio aux Pays-Bas et en Allemagne. A fin mars, le chiffre d’affaires réalisé hors France atteint 34%, en progression de 10 points sur un an. En France (-1%), le groupe poursuit son désengagement des activités non stratégiques.

De ce fait, la croissance organique s'établit à 0,3% avec un effet calendaire défavorable.

Les grands comptes représentent plus de 90% de l'activité du groupe, les vingt premiers clients réalisant 56% du chiffre d'affaires. Les centre d'expertise e-commerce (Offshore et Nearshore) ont commencé à travailler pour les sociétés intégrées dans le périmètre en 2017, confirmant ainsi le potentiel de synergies identifiées.

L'activité tout comme la prise de commandes sont en ligne avec les objectifs de développement de l'année. SQLI confirme ainsi viser un chiffre d'affaires d'au moins 240 millions d'euros cette année"

==> inférieur aux prévisions de Porzamparc, mais toujours conforme au plan de charge communiqué par la société lors des résultats annuels, avec un apport important des sociétés récemment acquises

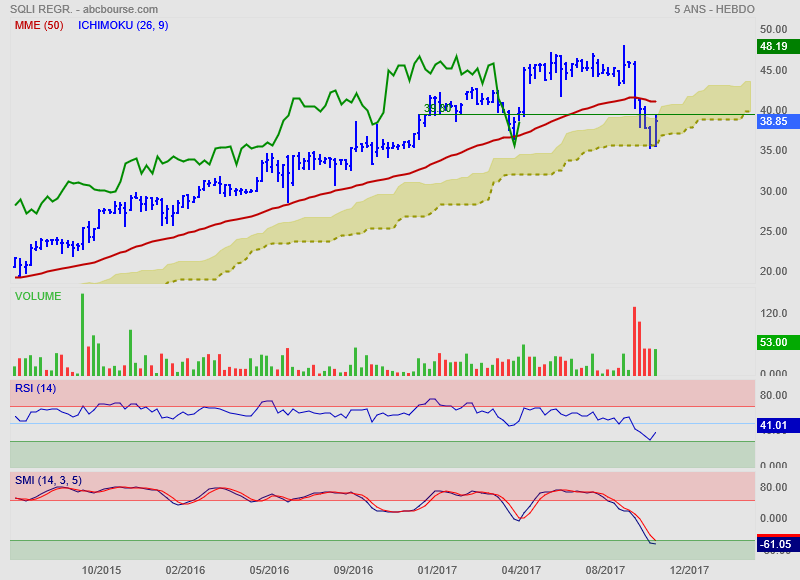

Graphiquement, double bottom sur 35€, signifiant un support important. Le cours a même dépassé sa MM, mais la phase de retournement n'est pas amorcée. En effet, le Chikou reste sous sa résistance oblique rose et les cours doivent d'abord dépasser la 1ère grosse résistance située à 40.45€

A suivre

CA 1T (Source: AOF):

"Le spécialiste de la transformation digitale SQLI vient de publier un chiffre d’affaires de 57,8 millions d’euros au titre de son premier trimestre 2018, en croissance de 12,9% par rapport au 1er trimestre 2017. Du point de vue géographique, la croissance est de 56% à l’international, tirée notamment par les acquisitions de Star Republic en Suède et Osudio aux Pays-Bas et en Allemagne. A fin mars, le chiffre d’affaires réalisé hors France atteint 34%, en progression de 10 points sur un an. En France (-1%), le groupe poursuit son désengagement des activités non stratégiques.

De ce fait, la croissance organique s'établit à 0,3% avec un effet calendaire défavorable.

Les grands comptes représentent plus de 90% de l'activité du groupe, les vingt premiers clients réalisant 56% du chiffre d'affaires. Les centre d'expertise e-commerce (Offshore et Nearshore) ont commencé à travailler pour les sociétés intégrées dans le périmètre en 2017, confirmant ainsi le potentiel de synergies identifiées.

L'activité tout comme la prise de commandes sont en ligne avec les objectifs de développement de l'année. SQLI confirme ainsi viser un chiffre d'affaires d'au moins 240 millions d'euros cette année"

==> inférieur aux prévisions de Porzamparc, mais toujours conforme au plan de charge communiqué par la société lors des résultats annuels, avec un apport important des sociétés récemment acquises

Graphiquement, double bottom sur 35€, signifiant un support important. Le cours a même dépassé sa MM, mais la phase de retournement n'est pas amorcée. En effet, le Chikou reste sous sa résistance oblique rose et les cours doivent d'abord dépasser la 1ère grosse résistance située à 40.45€

A suivre

2

Répondre

29/03/2018 19:26:34

Bonsoir,

communication des résultats annuels ce soir:(http://www.sqli.com/Accueil/Investisseurs/Communiques-financiers/Resultats-annuels-2017-une-etape-cle-vers-le-leadership-europeen-du-commerce-digital)

==> les soldes sont en recul sur toutes les lignes sauf pour le CA

La société explique que "les replis de l’EBITDA (13,2 M€ contre 15,3 M€) et du résultat opérationnel courant (10,9 M€ contre 14,0 M€) sont dus à une sous-performance opérationnelle en France, principalement sur le site de Paris, et au surinvestissement nécessaire à la mise en œuvre du plan stratégique"

Il n'y aura pas de dividende, mais une action gratuite pour 40 actions détenues

==> Bref, ce n'est pas bon. Je m'attend à une sanction boursière dans l'immédiat et un cours qui stagne en 2018, avant, peut-être, de constater le rétablissement de la situation

Perspectives 2018:

¤ CA: 240 M€

¤ Ebitda: 20 M€

¤ charges non courantes non reproductibles

¤ début d'année positif du point de vue opérationnel

+ progression de l'Ebitda jusqu'à 12% du CA (Plan "Move up 2020)

Prochaine publication: 17 mai 2018 pour le CA 1T

A+

communication des résultats annuels ce soir:(http://www.sqli.com/Accueil/Investisseurs/Communiques-financiers/Resultats-annuels-2017-une-etape-cle-vers-le-leadership-europeen-du-commerce-digital)

==> les soldes sont en recul sur toutes les lignes sauf pour le CA

La société explique que "les replis de l’EBITDA (13,2 M€ contre 15,3 M€) et du résultat opérationnel courant (10,9 M€ contre 14,0 M€) sont dus à une sous-performance opérationnelle en France, principalement sur le site de Paris, et au surinvestissement nécessaire à la mise en œuvre du plan stratégique"

Il n'y aura pas de dividende, mais une action gratuite pour 40 actions détenues

==> Bref, ce n'est pas bon. Je m'attend à une sanction boursière dans l'immédiat et un cours qui stagne en 2018, avant, peut-être, de constater le rétablissement de la situation

Perspectives 2018:

¤ CA: 240 M€

¤ Ebitda: 20 M€

¤ charges non courantes non reproductibles

¤ début d'année positif du point de vue opérationnel

+ progression de l'Ebitda jusqu'à 12% du CA (Plan "Move up 2020)

Prochaine publication: 17 mai 2018 pour le CA 1T

A+

0

Répondre

08/02/2018 23:03:05

Bonsoir,

¤ "Le chiffre d’affaires du 4ème trimestre 2017 s’élève à 60,5 M€, en croissance de +18% porté par un niveau toujours solide de croissance organique (+6% à taux de change constant) et la bonne intégration des 2 acquisitions stratégiques opérées en Europe du Nord au cours de l’exercice (Star Republic en mai et Osudio en septembre).

¤ Cette performance porte le chiffre d’affaires consolidé de l’exercice à 211,7 M€, en progression de +11% sur un an, dont +5% à périmètre et taux de change constants. SQLI atteint ainsi son objectif d’un chiffre d’affaires annuel 2017 en progression à deux chiffres" (Source: site de l'entreprise)

¤ Le turn-over, faiblesse avérée du Groupe, est en diminution (21% versus 25)

¤ Recentrage sur les projets à forte valeur ajoutée et accélération du désengagement des projets non stratégiques

¤ Perspectives: amélioration du RO au S2 2017 versus S1. Croissance d'au moins 10% en 2018 et 240 M€ de CA

Techniquement, le titre subit la même évolution négative que (presque) tous les autres sur le Marché en ce moment

A+

¤ "Le chiffre d’affaires du 4ème trimestre 2017 s’élève à 60,5 M€, en croissance de +18% porté par un niveau toujours solide de croissance organique (+6% à taux de change constant) et la bonne intégration des 2 acquisitions stratégiques opérées en Europe du Nord au cours de l’exercice (Star Republic en mai et Osudio en septembre).

¤ Cette performance porte le chiffre d’affaires consolidé de l’exercice à 211,7 M€, en progression de +11% sur un an, dont +5% à périmètre et taux de change constants. SQLI atteint ainsi son objectif d’un chiffre d’affaires annuel 2017 en progression à deux chiffres" (Source: site de l'entreprise)

¤ Le turn-over, faiblesse avérée du Groupe, est en diminution (21% versus 25)

¤ Recentrage sur les projets à forte valeur ajoutée et accélération du désengagement des projets non stratégiques

¤ Perspectives: amélioration du RO au S2 2017 versus S1. Croissance d'au moins 10% en 2018 et 240 M€ de CA

Techniquement, le titre subit la même évolution négative que (presque) tous les autres sur le Marché en ce moment

A+

Message complété le 08/02/2018 23:04:39 par son auteur.

NB: SQLI publiera ses résultats annuels 2017, le 29 mars 2018, après bourse

Message complété le 19/03/2018 20:48:28 par son auteur.

Résultats annuels: le 29 mars

0

Répondre

20/01/2018 12:03:58

Bonjour

focus technique en attendant le CA annuel qui sera communiqué le 08 février

Le cours est bien remonté et se trouve au niveau du Senkou B, juste sous la première vraie résistance hebdo et sous la MM40; le stochastique est en train de sortir de la zone de sur-vente tandis que l'OBV est en train de se redresser

==> tendance positive

Pour mémoire: "SQLI continue d'ambitionner un chiffre d'affaires annuel en progression de plus de 10%, avec de surcroît une forte accélération de la rentabilité au second semestre par rapport au premier" (Source: CF)

A+

focus technique en attendant le CA annuel qui sera communiqué le 08 février

Le cours est bien remonté et se trouve au niveau du Senkou B, juste sous la première vraie résistance hebdo et sous la MM40; le stochastique est en train de sortir de la zone de sur-vente tandis que l'OBV est en train de se redresser

==> tendance positive

Pour mémoire: "SQLI continue d'ambitionner un chiffre d'affaires annuel en progression de plus de 10%, avec de surcroît une forte accélération de la rentabilité au second semestre par rapport au premier" (Source: CF)

A+

0

Répondre

28/10/2017 22:00:36

Bonsoir

dans le cadre de la diversification de mon portefeuille, ouverture de position cette semaine sur Sqli Rgpt

A la suite d'une publication semestrielle (1S 2017) décevante, liée à des problèmatiques RH qui ont impacté les marges (rétention des talents), le titre a sensiblement décroché après un parcours sans faute de 2 ans

Mais si on dépasse cet accroc, la société dispose de nombreux atouts:

¤ croissance continue

¤ implantation forte en Europe du Nord, activités bien margées

¤ mise en place d'un plan de structuration interne (recrutement d'une RRH expérimentée, politique de rémunération attractive (très fraiche augmentation de capital réservée aux salariés par exemple))

¤ acquisitions récentes pertinentes

¤ perspectives 2S 2017 en amélioration sensible, selon communication financière

Il faut s'attendre à des "tensions" boursières durant quelques semaines encore, mais, malgré une valorisation correcte, il m'est apparu opportun de regarder de plus près cette valeur, parmi plusieurs autres, dans la perspective d'un retour en grâce l'année prochaine

Techniquement, il est intéressant de noter que les cours se sont arrêtées à 2 reprises sur la Senkou B, signe qu'il y a nombre d'acheteurs positionnés sur ces niveaux. La communication du CA 3T le 9 novembre peut très bien signer le retour à meilleur fortune du titre

A+

dans le cadre de la diversification de mon portefeuille, ouverture de position cette semaine sur Sqli Rgpt

A la suite d'une publication semestrielle (1S 2017) décevante, liée à des problèmatiques RH qui ont impacté les marges (rétention des talents), le titre a sensiblement décroché après un parcours sans faute de 2 ans

Mais si on dépasse cet accroc, la société dispose de nombreux atouts:

¤ croissance continue

¤ implantation forte en Europe du Nord, activités bien margées

¤ mise en place d'un plan de structuration interne (recrutement d'une RRH expérimentée, politique de rémunération attractive (très fraiche augmentation de capital réservée aux salariés par exemple))

¤ acquisitions récentes pertinentes

¤ perspectives 2S 2017 en amélioration sensible, selon communication financière

Il faut s'attendre à des "tensions" boursières durant quelques semaines encore, mais, malgré une valorisation correcte, il m'est apparu opportun de regarder de plus près cette valeur, parmi plusieurs autres, dans la perspective d'un retour en grâce l'année prochaine

Techniquement, il est intéressant de noter que les cours se sont arrêtées à 2 reprises sur la Senkou B, signe qu'il y a nombre d'acheteurs positionnés sur ces niveaux. La communication du CA 3T le 9 novembre peut très bien signer le retour à meilleur fortune du titre

A+

0

Répondre