Bonsoir Chabl,

« L'analyse graphique semble dire que la tendance haussière est bien enclenchée mais pas encore suffisamment. »

Ce que l’on peut constater :

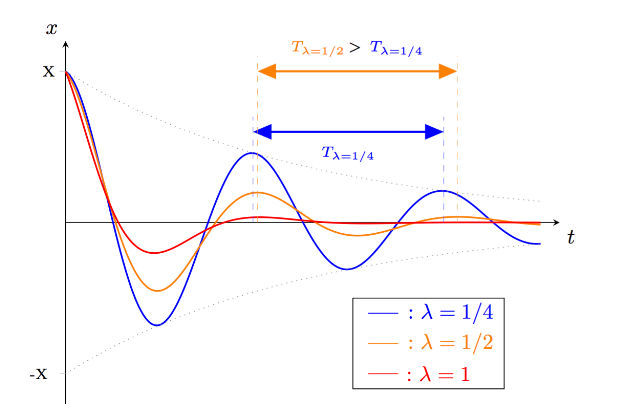

1) C’est que depuis 1 an la tendance était à la baisse et que chaque cycle baisse / rebond pouvait être analysée comme une oscillation pseudo -périodique* dont on pouvait calculer l’amplitude et le décrément logarithmique δ=ln A(t) /A (t+T) (ou A représente l’amplitude des oscillations).

2) Que sur la période de baisse récente (flèche rouge) on constate :

- Des périodes de baisse longue et amples ;

- Des périodes de rebond courtes et de faible amplitude.

- Une diminution progressive des amplitudes.

3) Que sur la courte période de hausse récente (flèche bleue) on constate une complète inversion des phases et de la tendance :

- Des périodes de hausse longues et amples ;

- Des périodes de baisse courtes et de plus faibles amplitudes (malgré les 2 dernières);

4) Que le 23 Septembre (ligne verticale orange) marque le point le plus bas de ces derniers mois et peut-être... la fin de la baisse.

5) Que les positions à la vente n’évoluent guère (la marge à gagner entre 8 euros et 1 euros est bien plus difficile et nettement plus risquée qu’entre 50 euros et 8 euros….), ce qui peut être un bon signe.

6) La publication des récents résultats du T3 viennent appuyer cette analyse.

Pour ma part à mi-septembre, j’en étais depuis les « 50 euros » à mon 7èm ou 8èm cycle de Vades et de rachats avec à la clé environ 18000 euros de PV encaissées. Depuis, je suis prêt à repasser acheteur net.

Actionnaire : 1500 actions

* exemple d'oscillation pseudo-périodique

Et bien oui Dubaisan en donnant le chiffre de 12% pour les positions à découvert met le doigt là où ça fait mal pour Atos !!!

On n'a pas réussi à décourager les Hedge Funds et à les obliger à se racheter. Quand cela se produira il est certain que les 11 et 12 euros seront vite dépassés.

Mais même si tout le monde est convaincu qu'Atos est nettement sous-évalué les indications sur le futur qui sera plus rose en fin 2023 ne plaident pas pour des achats immédiats et forts.

L'analyse graphique semble dire que la tendance haussiére est bien enclenchée mais pas encore suffisamment.

On semble bien hésiter et on revient à 10,15 euros en clôture.

Les fonds vendeurs ne semblent pas encore prêts à se retirer sans avoir encore essayé de faire revenir le titre en direction des 8 euros.

Et les perspectives fournies dans la publication n'ont pas encore convaincu des Acheteurs en Gros de se lancer.

Passer une résistance entre 10,30 et 10,40 euros semble toujours difficile.

A suivre ....

Des analystes mitigés

Citi ('neutre') considère la publication comme "mitigée mais cohérente avec le sentiment déprimé des investisseurs". La banque dit que les ventes du 3e trimestre sont ressorties meilleures que prévu et indiquent une amélioration continue des performances dans l'activité Tech Foundations, mais la dynamique des réservations a continué de ralentir, le ratio 'book to bill' atteignant son plus bas niveau depuis plusieurs années.

Bryan Garnier réitère son avis 'vendre' malgré la publication d'un chiffre d'affaires supérieur aux attentes, avec un déclin plus faible que prévu dans les services d'infrastructure et une croissance solide dans le numérique, la cybersécurité et les services professionnels. "Nous nous attendons à une réaction positive du cours de l'action à court terme, mais nous restons prudents sur le moyen terme étant donné l'impact de la dégradation de l'environnement économique sur l'activité d'Atos à l'avenir".

Publication du 26 Octobre

L'équipe dirigeante d'Atos, Nourdine Bihmane, Diane Galbe et Philippe Oliva, a déclaré : « Au troisième trimestre, nous sommes restés pleinement focalisés sur l’amélioration continue de la performance du Groupe : Atos a renoué avec une croissance positive de son chiffre d'affaires à taux de change constants. Nous avons stabilisé le chiffre d’affaires de Tech Foundations plus tôt que prévu, tandis qu'Evidian a continué de croître, en dépit des fluctuations de l’activité HPC, et devrait accélérer au quatrième trimestre. Compte tenu de cette bonne performance, nous confirmons nos objectifs annuels, avec une croissance du chiffre d’affaires désormais attendue dans la moitié haute de la fourchette préalablement indiquée. Parallèlement, nous avons franchi des étapes importantes en vue de la séparation envisagée. Nous avons finalisé un financement de 2,7 milliards d'euros, nous donnant les moyens de mener à bien notre transformation jusqu'à la séparation, tout en assurant la liquidité du Groupe. Nous avons lancé le processus de consultation des comités d’entreprise et avons réalisé des progrès significatifs dans les travaux préparatoires à la séparation. Le projet de séparation est en bonne voie pour être finalisé au S2 2023, comme initialement prévu. Atos poursuit avec détermination sa profonde transformation : le Groupe tout entier est mobilisé pour la réussite de son plan stratégique qui, nous en sommes convaincus, sera fortement créateur de valeur pour toutes les parties prenantes d'Atos. »

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Activité commerciale

La prise de commandes s’est élevée à 2,0 milliards d’euros au T3 2022, soit un ratio de prise de commandes sur chiffre d’affaires de 71%.

Pour le périmètre Evidian, le ratio de prise de commandes sur chiffre d’affaires s’est élevé à 85%, impacté par des fluctuations dans les commandes de HPC, après une très forte prise de commandes au deuxième trimestre, ainsi que par une baisse du nombre de grands contrats de maintenance applicative.

Concernant le périmètre Tech Foundations, le ratio de prise de commandes sur chiffre d’affaires s’est élevé à 58%. Tech Foundations est en train de reconstituer progressivement un solide pipeline commercial et d’investir dans ses capacités commerciales. Toutefois, des évolutions positives ont été observées au T3, avec une augmentation significative de la prise de commandes auprès des nouveaux clients et les bénéfices d’une sélectivité accrue.

Le ratio de prise de commandes sur chiffre d’affaires devrait s’améliorer significativement au T4, sur les deux périmètres.

A fin septembre 2022, le carnet de commande s’est élevé à 21,8 milliards d’euros, en baisse de 0,8 milliard d’euros comparé à fin juin 2022. Il représente 1,9 année de chiffre d’affaires.

Le montant total pondéré des propositions commerciales est ressorti à 7,1 milliards d’euros, stable par rapport à fin juin 2022, représentant 7,5 mois de chiffre d’affaires.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

Prochains événements

28 février 2023 (après clôture du marché) Résultats annuels 2022

27 avril 2023 (avant ouverture du marché) Chiffre d’affaires du premier trimestre 2023

26 juillet 2023 (avant ouverture du marché) Résultats du premier semestre 2023

------------------------------------------------------------------------------------------------------------------------------------------------------------------

ATOS en première analyse a profité de la hausse du dollar pour ce qui est de la hausse du C.A. mais a semble t-il enrayé la spirale descendante constatée ces deux dernières années. Par contre en dépit de l'optimisme affiché par la direction on ne voit pas encore très bien une sortie rapide de la crise où le groupe s'est enfoncé. Donc pour moi il va y avoir encore des remous possibles d'ici la fin de l'année. La hausse attendue normalement ne viendra pas aussi naturellement que l'on pourrait l'attendre.

Et bien Atos marche nettement à l'envers du CAC40 et des marchés en tout cas aujourd'hui à la veille de sa publication.

On peut présumer que demain on risque d'avoir un peu le tournis car les prises de position seront en plus à faire le jour de fin de mois pour le SRD.

Il faudra aussi essuyer pas mal d'interprétations contradictoires des analystes, et décoder les déclarations des dirigeants.

Luncyan 01/10/2022 21:47:55

On est trop bas et l'objectif semble être 10€.

@Almas

La société informatique française précise examiner "toutes les marques d'intérêt reçues" tout en signalant que l'hypothèse que l'une d'entre elles aboutisse à une transaction est "très incertaine".

--------------------------------------------------------------------------------------------------------------

Autrement dit ------- Mon plan est déjà tracé et pas question de revenir dessus.

Blackrock a dépassé les 5% du capital alors qu'Atos valait 800 millions d'euros et avait donc 40 millions d'euros. Il a donc bien gagné depuis et s'il ne vend pas c'est effectivement un bon signe pour les petits porteurs.

possibilité de redescente cette semaine ? ou va beneficier des "interets" ?

Black Rock est à 5 % du capital depuis quelques jours. Un fonds qui a 10 000 milliards d'encours c'est une reference non ? C'est une valeur bon marché qui subitement se met comme par hasard à obtenir des gros contrats. BR ne croit pas seulement à la valeur, il fait la valeur.

Je n'ai pas trouvé d'info ou de rumeur pour expliquer cette hausse brutale du titre qui à +15,2% est assez exceptionnelle un jour de baisse des marchés. Sans doute que certains fonds Vadeurs ont préféré se racheter le Vendredi des 3 sorcières.

Est ce la proximité de la publication prochaine du 26 Octobre qui en est la cause ?

Atos : HSBC ramène son cours cible de 16 à 9 euros.

C'est une recommandation qui déclenche une hausse à contre-courant de la tendance générale !!!

Dur de suivre la valeur .....

https://www.abcbourse.com/marches/atos-contrat-remporte-aupres-d-un-ministere-neerlandais_578390

Un marché de plus pour Atos dans ses services haut de gamme mais dont on ne peut dire qu'il va changer la situation d'attente actuelle.

On reste depuis pas mal de temps prisonnier du canal de 8 à 9,50 euros et l'on ne peut rien prévoir sur la sortie car les fondamentaux ne sont toujours pas suffisamment éclairés et le graphique me semble plutôt hésitant mais les spécialistes y verront sans doute plus clair que moi.

Accord encore flou ??

Après les accords entre Microsoft Azure et OBS/Capgemini et Google Cloud avec Thales, c'est au tour du dernier grand géant américain du cloud Amazon via sa filiale AWS de nouer un partenariat dans le cloud de confiance avec Atos. Les contours de ce projet sont encore flous, l'objectif beaucoup moins.

.............................................................

Contactés pour des précisions sur ce projet, les services de relations presse d'Atos et d'Amazon se sont montrés très évasifs : « L’information que vous évoquez ne revêt pas un caractère officiel. Le Groupe Atos ne souhaite donc pas commenter l’information en question », nous a répondu une porte-parole d'Atos. Et une seconde porte-parole chez Amazon cette fois de répondre : « Amazon ne commente pas cette information ».

...........................................................

Le groupe de services informatiques étant aujourd'hui plus près de la scission que de l'envol vers le cloud souverain, la question est donc de savoir, s'il ne s'agit pas de simplement occuper le terrain médiatique à l'instar des initiatives de ses concurrents.

-------------------------------------------------------------------------------------------------

vu ce jour sur ZB

Amazon préparerait un "cloud de confiance" avec Atos