Yomoni Vie avis 2026 : la meilleure assurance-vie en gestion pilotée ?

Yomoni Vie 2026 : L'assurance-vie idéale pour votre épargne ? Analyse complète des frais, rendements et actifs disponibles. Obtenez jusqu'à 1 500 € de bonus de bienvenue dès maintenant.

En 2026, Yomoni s'impose comme l'un des meilleurs acteurs français pour investir en assurance-vie. Adossé à l'assureur Suravenir (filiale du Crédit Mutuel Arkéa), ce spécialiste de la gestion pilotée indicielle propose un contrat assurance-vie multi-supports accessible dès 1 000 €, avec un rendement fonds euros 2026 visant 3 % net et des frais tout compris plafonnés à 1,60 % par an.

Grâce à ses 10 profils de risque (P1 à P10), sa diversification vers les ETF, l'immobilier et le private equity, ainsi que son système de multi-compartimentation, Yomoni Vie offre une solution clé en main pour les épargnants souhaitant déléguer la gestion de leur patrimoine à des experts. Le tout sans aucun frais d'entrée, d'arbitrage ni frais cachés. Mais face à un PEA ou une assurance-vie classique, le contrat de Yomoni a-t-il vraiment un avantage ?

Dans ce guide, ABC Bourse analyse en détail les performances par profil, les frais réels, les supports disponibles, la fiscalité de l’assurance-vie en 2026 et la sécurité du contrat. Objectif : déterminer si Yomoni Vie mérite d'être classé parmi les meilleures assurances-vie 2026 et comment il se positionne face à d’autres acteurs.

Avis Yomoni Vie 2026 : avantages, inconvénients et résumé

Yomoni Vie est une assurance-vie sans frais d'entrée en gestion pilotée, portée par Suravenir et distribuée 100 % en ligne. Avec dix mandats couvrant l'ensemble des profils de risque, un fonds euros ciblant 3 % net et un modèle tarifaire tout compris plafonné à 1,60 %, le contrat se classe parmi les offres les plus compétitives de 2026 pour les épargnants en quête d'une gestion déléguée de patrimoine.

| Avantages | Inconvénients |

|---|---|

| Gestion pilotée par des experts via 10 profils de risque | Ticket d’entrée supérieur (1 000 €) |

| 0 % de frais d’entrée, de versement et d’arbitrage | Gestion libre réservée aux encours supérieurs à 50 000 € |

| Diversification multi-actifs disponible : ETF, fonds euros, immobilier et private equity | Pas d’agence physique (100 % digital) |

| Compartimentation avec plusieurs projets dans le même contrat | Rendements non garantis pour les profils dynamiques |

| Un objectif de 3 % de rendement net sur 2026 | Prime de bienvenue conditionnée à un versement de 10 000 € |

| Offre de bienvenue de 1 500 € | Catalogue d’unités de compte limité sous mandat |

| Interface intuitive et assureur reconnu (Suravenir) |

Accessible dès 1 000 € de versement initial, il cible en priorité ceux qui souhaitent confier leur capital à des professionnels sans se soucier des arbitrages au quotidien.

Avec une note de 4,8/5 sur Trustpilot, les avis Yomoni Trustpilot en 2026 confirment la satisfaction des épargnants sur la transparence, la réactivité du support et la qualité du service. Ces retours positifs renforcent la position de Yomoni parmi les assurances-vie en ligne les mieux notées du marché français.

Ouvrez votre contrat Yomoni Vie en quelques minutes

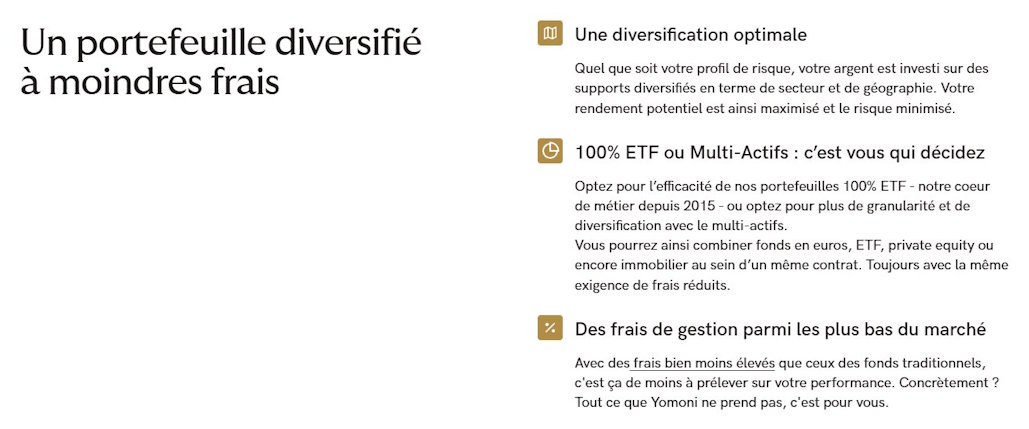

Quels supports d'investissement sur Yomoni Vie ? Fonds euros, ETF, immobilier et private equity

Le contrat Yomoni Vie donne accès à un univers d'investissement bien plus large qu'une assurance-vie monosupport classique. Au sein d'une même enveloppe fiscale, l'épargnant peut combiner quatre grandes classes d'actifs complémentaires :

- Un fonds euros à capital garanti (Suravenir Rendement), socle sécurisé du contrat pour les profils prudents.

- Des ETF, cœur de la stratégie Yomoni, qui répliquent la performance des marchés actions et obligataires mondiaux, un véhicule privilégié pour l'investissement ETF en France grâce à ses frais réduits.

- De l'immobilier en assurance-vie accessible via des supports SCI et OPCI, sans contrainte de gestion directe, ce qui est une approche différente des SCPI en assurance-vie qui ne sont pas disponibles sur ce contrat.

- Du private equity en assurance-vie, offrant une exposition aux entreprises non cotées avec un potentiel de rendement supérieur sur le long terme.

Cette architecture multi-actifs constitue un avantage majeur face à Boursorama Vie ou Fortuneo Vie, dont l'offre en unités de compte se limite souvent aux ETF et au fonds euros. En combinant ces différents leviers, les unités de compte Yomoni permettent de décorréler une fraction du patrimoine des fluctuations boursières classiques, tout en offrant des moteurs de croissance variés via l'immobilier et le private equity.

Profils P1 à P10 : quel profil d'investissement choisir avec Yomoni Vie ?

L'allocation d'actifs chez Yomoni s'articule autour de dix mandats de gestion (P1 à P10), conçus pour aligner précisément votre exposition aux marchés avec votre horizon de placement et votre tolérance au risque.

Le profil P1, le plus défensif, privilégie la stabilité du fonds euros pour sécuriser le capital. À l'opposé, le profil P10 maximise l'exposition aux actions pour capter la performance boursière sur le long terme. Entre les deux, les profils intermédiaires (P3 à P7) offrent un équilibre progressif entre sécurité et rendement, une granularité idéale pour calibrer une épargne retraite en assurance-vie ou préparer un projet immobilier à 5-10 ans.

Autre atout distinctif : la multi-compartimentation. Cette fonctionnalité permet de segmenter votre épargne en plusieurs projets au sein du même contrat, chacun avec son propre mandat de gestion. Vous pouvez par exemple combiner un compartiment prudent (P2) pour votre épargne de précaution et un compartiment dynamique (P8) pour un objectif de long terme, le tout dans une seule enveloppe fiscale.

Côté pilotage, deux modes de gestion coexistent. Par défaut, la gestion sous mandat confie les arbitrages aux experts Yomoni, qui ajustent l'allocation en continu selon les conditions de marché.

En revanche, si votre encours dépasse 50 000 €, vous accédez à la gestion libre avec plusieurs centaines d'unités de compte. Un mode réservé aux investisseurs expérimentés qui souhaitent sélectionner eux-mêmes leurs supports.

Yomoni, un robo-advisor : qu'est-ce que ça signifie pour votre épargne ?

Yomoni est ce que l'on appelle un robo-advisor (ou conseiller automatisé) : une plateforme de gestion d'épargne qui s'appuie sur des algorithmes et l'expertise de gérants professionnels pour piloter l'allocation de votre portefeuille.

Simulez votre stratégie d’épargne avec Yomoni Vie et générez un rendement passif

Contrairement à un conseiller bancaire traditionnel qui propose des produits maison souvent chargés en frais, un robo-advisor comme Yomoni sélectionne les meilleurs ETF indiciels du marché et ajuste automatiquement votre exposition en fonction de votre profil de risque et des conditions de marché.

En France, le modèle du robo-advisor en assurance-vie a été popularisé par Yomoni dès 2015, aux côtés d'acteurs comme Nalo ou WeSave. Le principal avantage de cette approche est double :

- Des frais réduits : l'automatisation des arbitrages supprime les commissions de courtage et les frais de conseil facturés par les réseaux bancaires.

- Une discipline d'investissement : l'algorithme élimine les biais émotionnels (ventes paniques, achats euphoriques) qui pénalisent les investisseurs particuliers.

Chez Yomoni, la dimension humaine n'est pas absente pour autant. Une équipe de gérants diplômés supervise les modèles quantitatifs et valide chaque décision d'allocation. Ce fonctionnement hybride, technologie & expertise humaine, explique en grande partie les performances régulières observées sur les profils P5 à P10 depuis le lancement du contrat.

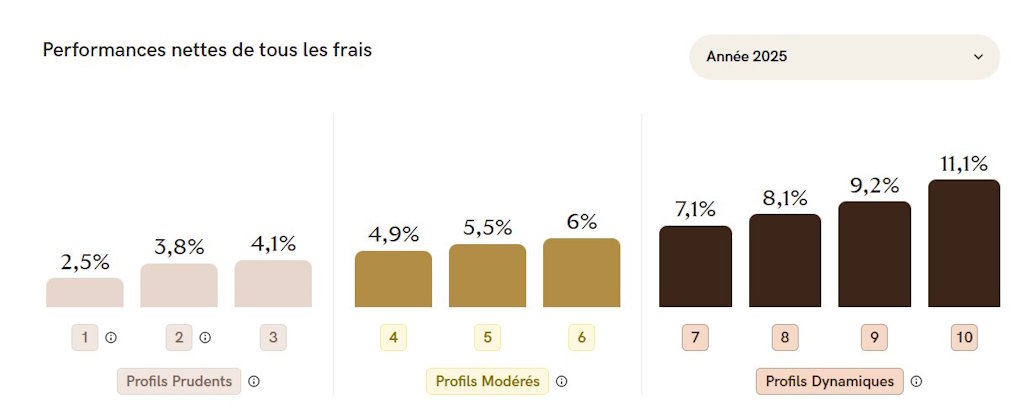

Rendement Yomoni Vie 2026 : performances fonds euros et profils P1 à P10

Le rendement de Yomoni Vie varie significativement selon le mandat sélectionné. Combien rapporte une assurance-vie Yomoni en pratique ?

Sur son support sécurisé, le rendement du fonds euros 2026 cible 3 % net, un niveau dans la moyenne haute, estimée entre 2,50 % et 3,50 %. Sur les mandats dynamiques (P7 à P10), la performance dépend directement de l'évolution des marchés d’actions à l’échelle mondiale, captée via des ETF indiciels à frais réduits.

Voici l'historique complet des performances Yomoni par profil, sur plusieurs horizons de temps.

| Profil | Rendement 2025 | Cumulé sur 3 ans | Cumulé sur 5 ans | Depuis le lancement |

|---|---|---|---|---|

| P1 (Prudent) | +2,5 % | +7,5 % | +11,8 % | +24,5% |

| P3 (Équilibré-prudent) | +4 % | +15,6 % | +13,4 % | +35,5 % |

| P5 (Équilibré) | +5,4 % | +21,1 % | +14,5% | +45,7 % |

| P7 (Dynamique) | +7,1 % | +33,4 % | +21,4 % | +67,7% |

| P10 (Offensif) | +11,1 % | +54,3 % | +51,2 % | +145,2 % |

Fonds euros Suravenir à 3 % : une alternative au Livret A en 2026

Le fonds euros Suravenir Rendement, intégré au contrat Yomoni Vie, cible un rendement de 3 % net pour 2026. C'est sensiblement plus que les livrets d'épargne réglementés : le Livret A et le LDDS plafonnent à 1,50 %, soit un manque à gagner de 150 € par an sur un capital de 10 000 €.

Pour les épargnants cherchant un placement sécurisé en 2026 avec un capital garanti, cette alternative au Livret A mérite une attention particulière, d'autant que l'enveloppe assurance-vie offre des avantages fiscaux absents des livrets.

| Support | Taux en 2026 | Gain annuel sur 10 000 € | Fiscalité | Disponibilité |

|---|---|---|---|---|

| Yomoni Vie (fonds €) | 3,00 % | 300 € | 17,2 % (après abattement dès 8 ans) | 72h à 15 jours |

| Livret A | 1,50 % | 150 € | Exonéré | Immédiat |

| LEP | 2,50 % | 250 € | Exonéré | Immédiat |

| LDDS | 1,50 % | 150 € | Exonéré | Immédiat |

Comparatif assurance-vie gestion pilotée 2026 : Yomoni face à la concurrence

Le marché de la gestion pilotée en assurance-vie s'est considérablement enrichi en 2026. Yomoni fait face à des concurrents de poids : Nalo Patrimoine, Linxea Spirit 2, Boursorama Vie, Fortuneo Vie et Lucya Cardif. Chacun propose son propre modèle de gestion sous mandat, avec des philosophies d'investissement et des grilles tarifaires distinctes.

Pour vous aider à choisir la meilleure assurance-vie en 2026 selon votre profil, voici notre comparatif complet sur 12 critères.

| Critère | Yomoni Vie | Nalo Patrimoine | Linxea Spirit 2 | Boursorama Vie | Fortuneo Vie | Lucya Cardif |

|---|---|---|---|---|---|---|

| Rendement fonds € 2026 | 3,00 % | 2,90 % | 3,26 % | 3,10 % | 3,20 % | 3,40 % |

| Frais d'entrée | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais gestion pilotée (tout compris) | 1,60 % maximum | 1,65 % | 1,70 % (cumulés) | 1,87 % (cumulés) | 1,55 % (cumulés) | 1,75 % (cumulés) |

| Frais gestion fonds € | 0,60 % | 0,60 % | 0,50 % | 0,75 % | 0,60 % | 0,85 % |

| Ticket d'entrée minimum | 1 000€ | 1 000€ | 500 € | 300 € | 100 € | 300 € |

| Nombre de profils en gestion pilotée | 10 (P1 à P10) | Sur-mesure (allocation continue) | 2 | 3 | 4 | 4 |

| Multi-compartimentation | Oui | Oui | Non | Non | Non | Non |

| Private equity | Oui | Non | Oui | Non | Non | Non |

| Immobilier (SCPI/SCI/OPCI) | Oui | Non | Oui (SCPI) | Non | Non | Oui (SCPI) |

| ETF disponibles | Oui (coeur de stratégie) | Oui | Oui | Oui | Oui | Oui |

| Gestion libre disponible | Oui (dès 50 000€) | Non | Oui | Oui | Oui | Oui |

| Assureur | Suravenir | Generali | Spirica | Generali | Suravenir | BNP Paribas Cardif |

Sur le rendement du fonds euros, Yomoni affiche 3 % net, un niveau légèrement en retrait par rapport à Linxea Spirit 2 (3,26 %) ou Lucya Cardif (3,40 %). Mais le fonds euros n'est pas le cœur de la proposition Yomoni.

Le vrai différenciateur reste la richesse de la gestion pilotée : 10 profils de risque (contre 3 à 4 chez les concurrents), la multi-compartimentation et l'accès au private equity et à l'immobilier, des classes d'actifs absentes chez Boursorama et Fortuneo. Sur les frais, le modèle tout compris à 1,60 % se situe dans la moyenne basse du marché.

Pour les épargnants qui hésitent entre un PEA ou une assurance-vie, Yomoni offre l'avantage d'une enveloppe fiscale avantageuse après 8 ans tout en donnant accès à des classes d'actifs inaccessibles via un PEA.

Ouvrez gratuitement votre assurance-vie Yomoni Vie et profitez des frais attractifs

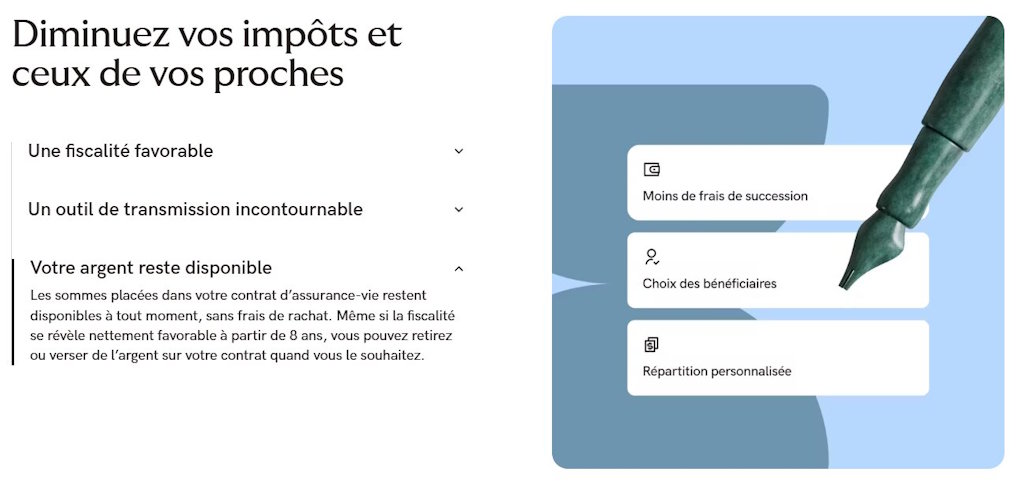

Fiscalité et sécurité de Yomoni Vie en 2026 : abattements, garanties FGAP et transmission

L'épargne investie chez Yomoni bénéficie d'un cadre réglementaire strict. Le contrat est porté par Suravenir, supervisé par l'ACPR et couvert par le FGAP.

En parallèle, la fiscalité de l'assurance-vie en 2026 reste l'une des plus avantageuses pour les épargnants français, avec des abattements pour la succession, une flat tax réduite après 8 ans de détention et un cadre de transmission patrimoniale optimisé. Un environnement idéal pour faire fructifier et transmettre son patrimoine.

Votre capital est-il sécurisé chez Yomoni ? FGAP, ACPR et Suravenir

En tant que courtier, Yomoni est immatriculé à l'ORIAS et supervisé par l'ACPR. Les fonds des épargnants sont directement ségrégués chez Suravenir, ce qui garantit leur protection en cas de faillite de l'intermédiaire : votre capital reste intégralement chez l'assureur, jamais chez le distributeur.

Suravenir, filiale du Crédit Mutuel Arkéa, gère plus de 50 milliards d'euros d'encours et figure parmi les premiers assureurs vie en France. Les avis clients Yomoni sur Trustpilot soulignent d'ailleurs régulièrement la fiabilité de l'assureur et la transparence du service.

En cas de défaillance, le FGAP intervient à hauteur de 70 000 € par assuré et par assureur. Cette garantie légale, combinée au contrôle permanent de l'ACPR, est un double avantage qui fait de Yomoni Vie un contrat particulièrement adapté aux épargnants souhaitant constituer et transmettre un patrimoine sur le long terme.

Fiscalité de l'assurance-vie après 8 ans : abattements, PFU et transmission

La fiscalité de l'assurance-vie en 2026 reste l'une des plus avantageuses pour les épargnants français. Après 8 ans de détention, un mécanisme d'abattement annuel permet de retirer jusqu'à 4 600 € de gains en franchise d'impôt (9 200 € pour un couple). Au-delà, le prélèvement forfaitaire unique (PFU) est réduit à 24,7 % au lieu de 30 %.

| Durée de détention | Fiscalité sur les gains (rachat) |

|---|---|

| Moins de 8 ans | PFU de 30 % (Flat Tax) ou barème progressif sur option |

| Plus de 8 ans | Abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple), puis PFU réduit à 24,7 % |

L'assurance-vie constitue également le meilleur placement pour optimiser sa succession. Les abattements d'assurance-vie en cas de succession sont bien plus généreux que le droit commun : 152 500 € par bénéficiaire pour les versements effectués avant 70 ans (article 990 I du CGI), contre 100 000 € en ligne directe dans le cadre successoral classique.

Pour les versements effectués après 70 ans, un abattement global de 30 500 € s'applique (article 757 B du CGI), les intérêts générés restant totalement exonérés de droits de succession.

| Âge au moment des versements | Abattement applicable | Base légale |

|---|---|---|

| Avant 70 ans | 152 500 € par bénéficiaire | Article 990 I du CGI |

| Après 70 ans | 30 500 € (abattement global) | Article 757 B du CGI |

Comment ouvrir son assurance-vie Yomoni en ligne en quelques minutes ?

Ouvrir une assurance-vie Yomoni se fait en quelques minutes via un parcours 100 % digital. Le processus débute par un simulateur de profil investisseur qui évalue votre situation financière, votre horizon de placement et votre tolérance au risque. En fonction de vos réponses, Yomoni vous recommande le mandat de gestion le plus adapté parmi ses dix profils.

Le dossier est finalisé en ligne : téléchargement des pièces justificatives numérisées (pièce d'identité, RIB) et signature électronique du contrat. Une fois le versement initial de 1 000 € validé, votre assurance-vie est activée sous 48 heures.

Vous accédez alors à votre espace client sécurisé, également disponible via l'application mobile Yomoni, pour piloter votre épargne en temps réel : suivi des performances, versements programmés, rachats partiels et téléchargement des documents fiscaux.

Offre de bienvenue Yomoni 2026 : jusqu'à 1 500 € à saisir avant le 30 juin

Le moment est idéal pour ouvrir votre contrat Yomoni Vie. Jusqu'au 30 juin 2026, Yomoni offre une prime de bienvenue pouvant atteindre 1 500 € pour toute première souscription. Le principe est simple : plus votre versement initial est élevé, plus la prime est importante. Cette prime est versée directement sur votre contrat sous 30 à 90 jours, sans aucune condition de durée de détention ni de profil de risque minimum.

| Type de versement | Montant minimum |

|---|---|

| 10 000 € à 19 999 € | 80 € |

| 20 000 € à 49 999 € | 150 € |

| 50 000 € à 99 999 € | 300 € |

| 100 000 € à 249 999 € | 500 € |

| Versements libres complémentaires | 1 500 € |

Découvrez Yomoni Vie et récupérez jusqu’à 1 500 € avant le 30 juin

Frais, versements et retraits : les chiffres clés de Yomoni Vie

Contrairement aux contrats distribués en banque traditionnelle, Yomoni Vie repose sur un modèle tarifaire tout compris sans commissions cachées. Ce choix de transparence est un critère décisif pour les épargnants qui comparent les frais d'assurance-vie en ligne avant de souscrire. Ci-dessous, retrouvez le détail des frais de gestion, les modalités de versement et les conditions de rachat et retrait applicables au contrat.

Frais de gestion Yomoni 2026 : moins cher que les banques traditionnelles ?

La particularité de Yomoni réside dans son tarif unique plafonné à 1,60 % par an, englobant les frais de l'assureur Suravenir, les frais de mandat et les coûts des supports ETF.

Sans frais d'entrée, de versement ni d'arbitrage, le contrat ne comporte aucun frais caché : chaque euro investi travaille intégralement pour votre performance. C'est un avantage décisif sur les frais d'assurance-vie en ligne comme en réseau bancaire traditionnel, où les commissions sont souvent comprises entre 2 % et 3 % à l'entrée

| Type de versement | Tarif appliqué |

|---|---|

| Frais d’entrée et sur versements | 0 % |

| Frais d’arbitrage (gestion déléguée) | 0 % |

| Frais de gestion annuels | 0,60 % / an à 1,6 % / an (selon le profil de risque) |

| Frais de sortie (rachat) | 0 % |

Versement minimum Yomoni Vie : combien faut-il pour commencer ?

Le contrat Yomoni Vie est accessible avec un versement initial de 1 000 €. Par la suite, il est possible de mettre en place des versements programmés dès 50 € par mois ou d'effectuer des versements libres ponctuels. Une souplesse qui permet de construire son patrimoine progressivement, quel que soit son budget.

| Type de versement | Tarif appliqué |

|---|---|

| Versement initial | 1 000 € |

| Versements programmés | 50 € / mois |

| Versements libres complémentaires | 50 € |

Rachat et disponibilité chez Yomoni : peut-on retirer son argent à tout moment ?

Contrairement à une idée encore très répandue, l'argent placé chez Yomoni n'est pas immobilisé. Votre épargne reste disponible à tout moment, avec un rachat partiel ou total sans frais ni pénalité

Seul point à anticiper : le délai de retrait assurance-vie varie de 72 heures à 15 jours ouvrés selon les supports concernés (le fonds euros étant généralement plus rapide que les unités de compte). La fiscalité applicable dépendra quant à elle de l'ancienneté de votre contrat, d'où l'intérêt de conserver son assurance-vie au-delà de 8 ans pour profiter des abattements.

| Opération | Conditions et délais |

|---|---|

| Rachat partiel | Possible à tout moment dès 100 € (en laissant le minimum requis sur le contrat) |

| Rachat total | Possible à tout moment |

| Délai d’exécution | Généralement 72h à 15 jours ouvrés selon les supports |

| Arbitrages | Automatiques (réalisés par les experts selon le mandat) |

Notre avis Yomoni Vie 2026 : pour qui est-ce vraiment fait ?

Notre avis sur Yomoni Vie est positif. Ce contrat se distingue comme l'une des meilleures assurances-vie en gestion pilotée de 2026, en associant rigueur indicielle, diversification multi-actifs et transparence tarifaire.

Les principaux atouts à retenir :

- Une gestion déléguée à des experts via dix mandats adaptés à chaque objectif patrimonial.

- Un fonds euros à capital garanti (objectif 3 % net), complété par des profils dynamiques affichant jusqu'à +11,1 % en 2025 (P10).

- Un accès au private equity et à l'immobilier en assurance-vie au sein d'un même contrat.

- Un modèle tarifaire tout compris à 1,60 % max, sans commissions cachées.

Ce placement est particulièrement recommandé pour préparer une épargne retraite via l'assurance-vie, financer un projet immobilier ou constituer un patrimoine diversifié sur le long terme. La multi-compartimentation permet d'ailleurs de gérer ces différents objectifs dans une seule enveloppe fiscale.

En revanche, les investisseurs autonomes trouveront l'offre restrictive : la gestion libre exige un encours supérieur à 50 000 €, et aucun titre vif n'est disponible. Le ticket d'entrée de 1 000 € et l'absence d'accompagnement en agence pourront également freiner les épargnants qui privilégient le contact humain.

La note ABC Bourse pour Yomoni Vie : 4.2/5

Recommandé pour les épargnants souhaitant déléguer leur gestion à des experts via une approche indicielle diversifiée et multi-actifs

Rejoignez les épargnants Yomoni et commencez à investir

Yomoni Vie est-il fait pour vous ? Le guide par profil d'épargnant

Pour compléter notre avis, découvrez ci-dessous à qui s'adresse le contrat Yomoni Vie selon votre profil d'épargnant. Que vous soyez un jeune actif souhaitant déléguer la gestion de son épargne ou un investisseur expérimenté en quête de la meilleure assurance-vie en gestion pilotée, ce tableau vous aidera à trancher :

| Profil d’épargnant | Adapté ? | Raison |

|---|---|---|

| Épargnant souhaitant déléguer la gestion de son patrimoine | Idéal | Gestion pilotée par des experts, 10 profils de risque (P1 à P10) |

| Investisseur à long terme cherchant une exposition pour investir en bourse. | Parfait | Stratégie indicielle diversifiée via ETF à frais réduits |

| Épargnant multi-projets (retraite, achat immo, précaution) | Très adapté | Multi-compartimentation intégrée au contrat |

| Épargnant cherchant un fonds euros performant avant tout | Adapté avec réserve | Fonds euros Suravenir à 3 % net, mais ce n'est pas le cœur de l'offre Yomoni |

| Investisseur autonome souhaitant sélectionner ses propres supports | Limité | Gestion libre réservée aux encours supérieurs à 50 000 € |

| Personne cherchant des SCPI en assurance-vie | Non adapté | Immobilier disponible via SCI/OPCI mais pas de SCPI en direct |

| Personne nécessitant un accompagnement en agence | Non adapté | 100 % dématérialisé, aucun conseiller en présentiel |

FAQ Yomoni Vie 2026 : toutes vos questions sur les frais, rendements et fiscalité

Qu'est-ce que le contrat d'assurance-vie Yomoni Vie ?

Yomoni Vie est une assurance-vie multi-supports en gestion pilotée, portée par l'assureur Suravenir. Le contrat repose sur une stratégie d'investissement indiciel via des ETF et propose dix mandats de gestion adaptés à chaque profil d'épargnant. Avec zéro frais d'entrée et un modèle tarifaire transparent, il fait partie des solutions de gestion déléguée les plus compétitives en France.

Quel est le rendement de l’assurance-vie Yomoni en 2026 ?

Le rendement dépend du profil de risque sélectionné (P1 à P10). Pour 2026, le fonds euros Suravenir vise un objectif de 3 % net, tandis que les mandats diversifiés captent la performance des marchés mondiaux via des ETF, de l'immobilier et du private equity. Les profils dynamiques offrent un potentiel de rendement supérieur, mais avec une volatilité plus élevée.

Quels sont les frais de gestion appliqués par Yomoni ?

Yomoni applique un tarif tout compris plafonné à 1,60 % par an. Ce taux inclut les frais de l'assureur Suravenir, les frais de mandat de gestion et les coûts des supports ETF. Le contrat est sans frais d'entrée, de versement, d'arbitrage ou de sortie. C'est l'un des modèles tarifaires les plus transparents sur le marché français.

Dans quels actifs Yomoni investit-il mon épargne ?

La stratégie repose sur une allocation multi-actifs diversifiée. Selon votre profil, le capital est réparti entre un fonds euros à capital garanti, des ETF répliquant les marchés mondiaux, du private equity et de l'immobilier. Vous pouvez opter pour un portefeuille 100 % ETF ou une diversification élargie combinant l'ensemble de ces classes d'actifs.

L’assurance-vie Yomoni est-elle sécurisée ?

Oui. Le contrat est assuré par Suravenir, filiale du Crédit Mutuel Arkéa, et supervisé par l'ACPR (Autorité de Contrôle Prudentiel et de Résolution). Les avoirs sont protégés par le Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par assuré. Le capital investi sur le fonds euros est garanti net de frais de gestion.

Quel est le montant minimum pour ouvrir un compte Yomoni ?

L'ouverture du contrat nécessite un versement initial de 1 000 €. Une fois le contrat activé, vous pouvez mettre en place des versements programmés dès 50 € par mois ou effectuer des versements libres ponctuels à partir de 50 €. C'est un ticket d'entrée accessible pour une assurance-vie en gestion pilotée.

Quelle est la différence entre gestion pilotée et gestion libre chez Yomoni ?

Par défaut, Yomoni Vie fonctionne en gestion pilotée (sous mandat) : les experts de Yomoni gèrent votre allocation selon votre profil de risque (P1 à P10). La gestion libre, qui permet de sélectionner vous-même vos supports parmi plusieurs centaines d'unités de compte, est réservée aux encours supérieurs à 50 000 €. Pour les épargnants souhaitant déléguer leur gestion, la gestion pilotée reste le cœur de l'offre Yomoni.

Peut-on avoir plusieurs projets dans un seul contrat Yomoni Vie ?

Oui, grâce au système de multi-compartimentation. Yomoni Vie permet de segmenter votre épargne en plusieurs projets distincts (retraite, achat immobilier, épargne de précaution…), chacun avec son propre profil de risque, au sein d'un même contrat. C'est une fonctionnalité rare sur le marché, absente chez la plupart des concurrents comme Boursorama Vie ou Fortuneo Vie.