Malmené en Bourse par les craintes d'obsolescence liées à l'IA, le spécialiste des logiciels médicaux Equasens rebondit de 11% en défendant sa rentabilité

Aujourd'hui à 12:50

(BFM Bourse) - Le spécialiste des logiciels à destination des professionnels et des établissements de santé a dévoilé une hausse de ses résultats 2025, qui sont ressortis conformes aux attentes. L'ex-Pharmagest dispose d'une trésorerie largement excédentaire et a aussi rassuré sur la concurrence liée à l'IA.

Equasens a vu ses performances financières globalement s'améliorer en 2025. Le groupe de solutions informatiques pour la santé a dévoilé un résultat opérationnel courant en hausse de 7% à 48,2 millions d'euros pour un chiffre d'affaires, déjà publié le mois dernier, en progression de 9,1% à données publiées à 236,5 millions d'euros.

La marge correspondante ressort ainsi à 20,4% en 2025, conforme aux attentes d'Oddo BHF qui tablait pour sa part sur un recul à 20,5%, après une marge à 20,8% en 2024.

Dans le détail, Pharmagest, sa division principale qui représente 72% du chiffre d'affaires, affiche une marge opérationnelle stable à 18,6% en 2025. Oddo BHF évoque un "niveau de rentabilité toujours bien orienté sur le marché historique (France) qui compense les coûts du développement commercial en Italie et en Allemagne".

Une publication en ligne

La marge d'Axigate Link ,sa division de logiciels et applications santé au service de la prise en charge des patients, résidents et usagers, à domicile comme en établissement, a reculé à 29,4% l'an passé, contre 31,8% en 2024. Oddo BHF estime que bien "qu'en légère baisse, le niveau de rentabilité de la division reste excellent, soutenu notamment par la dynamique commerciale dans les EPHAD".

Greensome Finance remarque que la division Medical Solutions (produits à destinations des médecins généralistes) améliore sensiblement sa profitabilité, avec une marge portée à 5,0%, soit un quasi-doublement par rapport à 2024. Oddo BHF explique que Medical Solutions a bénéficié d'une meilleure absorption des frais de recherche et développement (R&D) sur les derniers lancements.

"Sur le plan opérationnel, la publication est en ligne avec nos attentes dans la quasi-totalité des divisions, à l’exception notable d'e-Connect (des équipements pour les professionnels de santé, comme des lecteurs de carte vitale, NDLR), dont la marge opérationnelle courante ressort à 33,3% contre 38,0% attendue et 42,9% en 2024", fait valoir Greensome Finance.

L'intermédiaire financier précise que cette "baisse s’explique par un mix produit moins favorable ainsi que par un renforcement des efforts de R&D, ayant entraîné environ 1 million d'euros de dotations supplémentaire".

Le résultat net part du groupe progresse de 9% par rapport à 2024, atteignant 39,3 millions d'euros, et ressort confirme aux attentes d'Oddo BHF, qui tablait sur un profit net part du groupe de 39,1 millions d'euros.

Une trésorerie excédentaire

Du côté de la situation bilancielle, celle-ci "demeure saine" apprécie Oddo BHF, à travers une trésorerie nette en hausse 5,6% à 83,5 millions d'euros à fin décembre 2025. Greensome Finance ajoute qu'il s'agit du "meilleur niveau jamais observé par le groupe, et ce malgré une politique active d’acquisitions".

Le bureau d'études signale que l’impact des opérations de croissance externe menées par Equasens s’élève à 24,1 millions d'euros, intégralement financées par dette.

L'ex-Pharmagest compte proposer un dividende en hausse de 12% sur un an, à 1,40 euro, un niveau de coupon qui dépasse les attentes d'Oddo BHF (1,30 euro).

Du côté des perspectives, Equasens, comme à son habitude, ne formule pas de prévisions chiffrées pour l'exercice 2026. La société indique que ses performances financières vont bénéficier de la contribution d’Erevo, spécialisée dans la formation digitale dédiée aux professionnels de santé, et dont elle a fait l'acquisition de 80% du capital en début d'année 2026.

Equasens s'attend à ce que ses solutions soient bien référencées dans le cadre du second volet du plan Ségur qui s’ouvre, selon le groupe, "actuellement sous de très bons auspices".

Le plan Ségur 2 vise à compléter le socle de la vague 1, avec la mise en œuvre par l’État, d'un un programme de financement destiné à encourager l’équipement numérique des acteurs de l’offre de soins en solutions logicielles respectant certaines exigences techniques et fonctionnelles, explique l'Agence de services et de paiement.

Pour Oddo BHF, la dynamique devrait rester importante sur les deux principales divisions Pharmagest et Axigate Link qui devrait bénéficier de la poursuite d’un bon momentum (dynamique) ainsi que du début de la vague 2 du Ségur.

Point bas atteint sur la marge en 2025

Pour l'intermédiaire financier, les perspectives pour Equasens restent donc positives en 2026, portées par la dynamique retrouvée chez Pharmagest, en France et aussi à travers le développement européen de la division (Italie).

L'intermédiaire financier maintient à ce stade, son scénario 2026, comprenant un chiffre d'affaires en hausse de 10,3% (intégrant Erevo, le chiffre se situant à 6% en exlcuant cette acquisition) à 260,9 millions d'euros et une marge opérationnelle courante de 20,9%.

"En outre, le point bas de marge semble à priori avoir été atteint en 2025, ouvrant la voie à une amélioration graduelle à compter de 2026, même si le retour à 25% de marge opérationnelle semble encore lointain", ajoute-il.

Un atout plus qu'une menace

À la Bourse de Paris, le marché apprécie la dernière publication de l'ex-Pharmagest dont l'action bondit de 11,40% vers 12h45, ce lundi 30 mars. Ce point d'étape vient donner un peu de tonus à un titre qui accuse un repli de près de 18% depuis le début de l'année.

Comme bon nombre d'éditeurs de logiciels, Equasens n'a pas été épargné par le violent mouvement de vente observé sur sur l'ensemble du secteur en début d'année. Ce dernier a été déclenché par les craintes des investisseurs sur les dernières prouesses de l'intelligence artificielle qui ont ravivé le spectre d'une disruption des modèles d'activité de nombreux groupes.

À ce sujet, le groupe rappelle avoir consenti de nombreux investissements ces dernières années pour déployer des solutions IA au sein de ses logiciels métiers.

En 2026, Pharmagest compte poursuivre notamment, l’intégration de l’IA dans ses logiciels métier et le développement de nouvelles fonctionnalités dans un modèle SaaS - le "software as-a-service", c'est-à-dire les entreprises qui commercialisent des suites logicielles en ligne - dont l’hébergement est assuré dans son cloud santé privé.

"Concrètement, le groupe a pour ambition de maîtriser la couche d’IA agentique qui permettra d’automatiser certaines tâches, d’analyser un grand nombre de données en temps réel ou encore d’apporter assistance dans la prise de décision, ceci afin de créer toujours davantage de valeur pour les professionnels de santé", développe aussi l'ex-Pharmagest.

"Si Equasens n’a pas été épargné par le 'sell off' (vente massive) sectoriel dans les logiciels, le groupe reste selon nous un bon véhicule à jouer considérant le caractère défensif de l’e-santé, en particulier les officines (plus de 70% du chiffre d'affaires du groupe) alors qu’Equasens conserve un niveau de rentabilité très satisfaisant par rapport aux pairs", abonde Oddo BHF, qui maintient sa recommandation à "surperformance" et son objectif de cours de 56 euros.

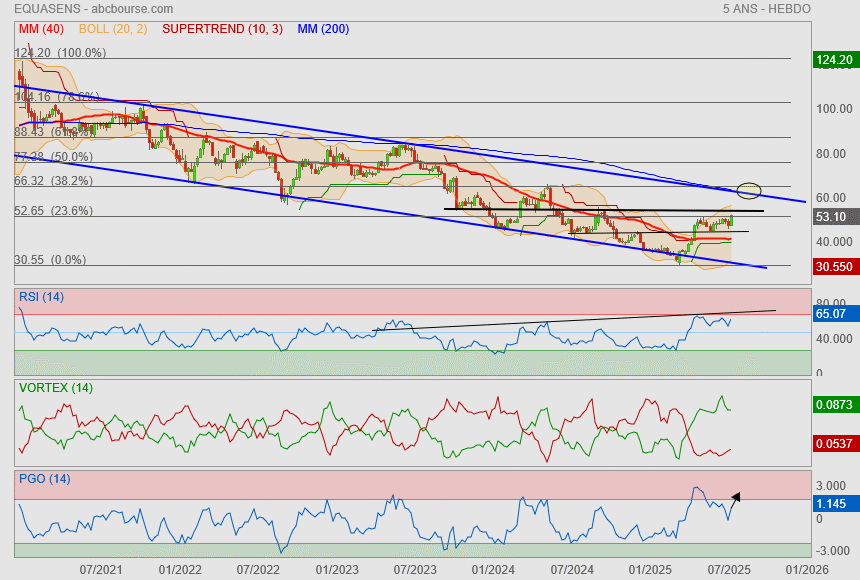

C'est la soupe à la grimace ici

mais on est clairement à l'aube d'un retournement / rebond technique.

il faut regarder les indicateurs

L'instant est grave..

allons-nous être sauvés par le gap

ou au contraire, accélérer à la baisse ?

Côté indicateurs, ça sent quand même le chlore

Encore une fois, très content de m'être débarrassé de ma petite ligne en perte début 2025…

Ceux qui conseillaient les achats en ont profité pour vendre au mieux ce qui leur restait sur les bras…

Un gras classique de l'enfumage des ânes à listes…

Faute de croissance et de bons chiffres, ils font de la croissance externe pour espérer plâtrer les comptes avec des effets d'annonces…

: (

Faut aussi voir l'ensemble des officine se porte mal à cause des coups de boutoir répétés et des coups de rabots sur les marges, et l'obligation de délivrer des génériques…

Une fois de plus, on se fait rejeter par mon oblique bleue

point où arriver aussi la résistance horizontale.

forte probabilité de nouvelle jambe baissière à venir

EQUASENS ACCELERE DANS LA FORMATION DIGITALE DEDIEE AUX PROFESSIONNELS DE SANTE AVEC L’ACQUISITION D’EREVO, LEADER « PURE PLAYER » DU E-LEARNING

Publié le 05/01/2026 à 08:00

Prise de participation majoritaire au capital d’Erevo, qui devrait réaliser en 2025 un chiffre d’affaires de 7,4 M€ avec un niveau de rentabilité en ligne avec les performances du Groupe

Renforcement de l’offre de formation des professionnels de santé d’Equasens visant à proposer, aux côtés d’Atoopharm, les meilleurs standards du secteur

Renforcement de l’offre de services d’Equasens en complémentarité des solutions logicielles et matérielles

Villers-lès-Nancy, 5 janvier 2026, 08h00 CET – Equasens (isin : FR0012882389 – Mnémo : EQS), leader des solutions numériques pour les professionnels de santé, annonce la prise de participation majoritaire (80%) au capital de la société Erevo, « pure player » de la formation digitale dédiée aux professionnels de santé.

Erevo, un leader français intégré de la formation continue digitale en santé

Fondée en 2018 et basée à Marseille, Erevo est une société innovante en formation métiers qui conçoit, produit et distribue des formations en ligne à destination des professionnels de santé, notamment des infirmiers, des médecins généralistes, des podologues, des kinésithérapeutes et des chirurgiens-dentistes. La société, qui compte aujourd’hui environ 65 collaborateurs, propose une offre digitale et déclinée principalement sous forme de vidéos ou de classes virtuelles, de programmes de formation continue et différents modules d’évaluation des pratiques professionnelles ; le tout éligible aux dispositifs de financement de l’ANDPC1 et du FIFPL2, les deux principaux organismes financeurs de la formation des professions de santé exerçant en libéral en France.

La société est reconnue pour son positionnement différenciant et innovant sur le marché de la formation métier via :

plus de 80 formations e-learning couvrant les enjeux de santé publique tels que la douleur, la dépendance, les maladies chroniques, la santé mentale ou encore la prévention et les modes de vie. Les formations sont rigoureusement alignées sur les recommandations des autorités de santé et sur les exigences des financeurs (ANDPC/FIFPL), ce qui permet à Erevo d’être parmi les sociétés à bénéficier des montants engagés les plus importants par les organismes professionnels de financement. Erevo est notamment le leader auprès des pédicures-podologues, accompagnant plus de 30% de cette catégorie de professionnels de santé dans leur formation chaque année.

une offre unique de classes virtuelles reconnues et valorisées par l’ANDPC, offrant un format synchrone et interactif qui conjugue la flexibilité du distanciel et la qualité des échanges en temps réel ;

un accompagnement global sur la formation (sélection, gestion administrative et financière) permettant de fédérer une base de plus de 20 000 apprenants formés, avec un taux de réinscription supérieur à 80%, illustrant un niveau de satisfaction élevé et une politique de fidélisation éprouvée ;

un positionnement « intégré » (création du contenu pédagogique, production vidéo, marketing, IT, digital learning, customer success) permettant de maîtriser l’intégralité de la chaîne de valeur via un contrôle de la qualité pédagogique et de l’expérience utilisateur de bout en bout. A cet égard, Erevo dispose d’un studio d’enregistrement dédié, d’un pôle pédagogique composé de professionnels de santé, experts, et d’un comité scientifique ;

une stratégie d’anticipation des évolutions réglementaires et des politiques de financement des organismes ;

une visibilité digitale de premier plan, avec plus de 30 000 visites mensuelles en moyenne sur son site www.erevo.fr et un taux de rebond particulièrement faible, signe d’un engagement fort des professionnels de santé.

Une opération structurante et porteuse de nombreuses synergies, au service de la stratégie de croissance rentable d’Equasens

Cette acquisition s’inscrit pleinement dans la stratégie du Groupe Equasens qui vise à accompagner les professionnels de santé à la ville comme à l’hôpital, en leur proposant des solutions logicielles, matériels, de financement, d’hébergement de données et, désormais, une offre de formation digitale étendue couvrant la majorité des professionnels de santé.

La complémentarité entre les offres de formation d’Equasens pour les pharmaciens et leurs équipes, au travers d’Atoopharm, et celles d’Erevo, qui ciblent, les médecins et les auxiliaires médicaux, permet d’anticiper de solides synergies opérationnelles, marketing et commerciales.

Erevo travaillera en étroite coopération avec l’ensemble des Divisions du Groupe afin notamment de :

- capitaliser sur le portefeuille clients d’Equasens pour accompagner la montée en compétences des professionnels de santé dans un contexte de transformation des pratiques ;

- enrichir l’offre de formation d’Atoopharm dédiée aux équipes officinales ;

- d’accompagner Atoopharm dans l'automatisation des démarches administratives auprès des organismes financeurs, via un savoir-faire unique en la matière ;

- sécuriser les contenus et les données de formation sur le cloud d’Equasens ;

- développer de nouvelles fonctionnalités d’IA (personnalisation des parcours, analyse des pratiques, assistants vocaux) pour renforcer l’efficacité pédagogique.

Denis Supplisson, Directeur Général d’Equasens, déclare : « Avec Erevo, nous renforçons notre positionnement sur le marché porteur de la formation continue, en élargissant notre offre de services. Cette opération nous permet d’accompagner davantage les professionnels de santé dans la transformation de leur métier. De plus, Erevo s’inscrit parfaitement dans notre stratégie de croissance rentable au travers d’un modèle digital et d’un positionnement de leader auprès de plusieurs professions de santé. Combinée à nos logiciels métier, à notre cloud souverain et à nos investissements en IA, cette acquisition devrait générer des synergies opérationnelles et commerciales pour l’ensemble des verticales du Groupe ».

Jérémy Baran, Président, Fabien Haddad, Directeur Général, Simon Assedo, Directeur Commercial, et Yoan Rigaud, Directeur du Customer Success, co-fondateurs d’Erevo ajoutent : « nous sommes ravis de rejoindre le Groupe Equasens, acteur européen de premier plan des solutions numériques en santé. Nul doute que cette opération permettra d’accélérer le déploiement de nos solutions de formation digitale et de classes virtuelles auprès des professionnels de santé. Notre vision du marché ainsi que notre culture agile et « digital native » permettront d’optimiser l’approche marketing de ce segment en forte croissance ».

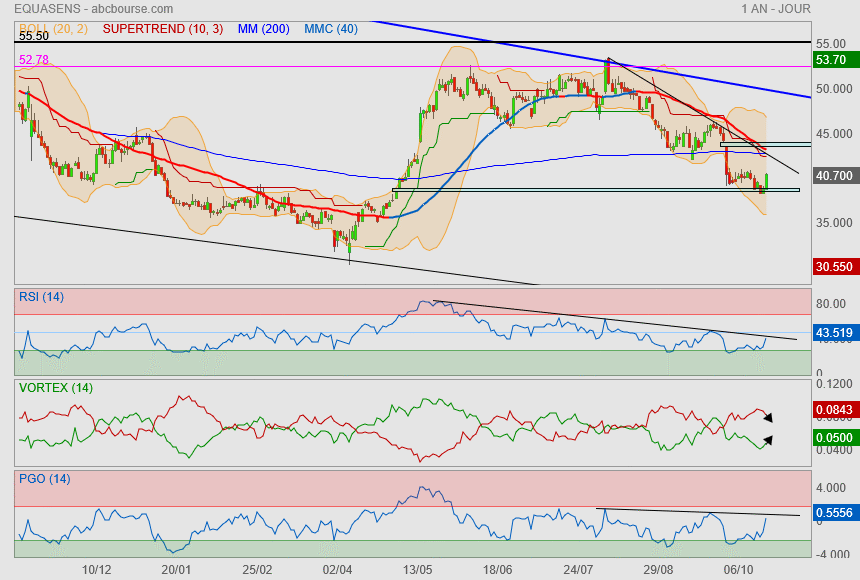

Tentative de sortie de biseau

il va falloir vaincre la Mm40

pour voir une touchette de la Mm200 et du gap.

Chiffre d'affaires au 30 septembre 2025

Publié le 05/11/2025 à 18:00

Au 30 septembre 2025, le Groupe Equasens (Euronext Paris™ - Compartiment B - FR 0012882389 –EQS), leader des solutions numériques pour les professionnels de santé, enregistre un chiffre d'affaires de 172,2 M€, en croissance de 8,9% en données publiées et de 7,3% en données organiques par rapport à la même période de 2024.

Le T3 est particulièrement dynamique avec une croissance organique de 9,4% en ligne avec les objectifs.

Les contributions des entrées de périmètre (2,4 M€) ont été retraitées des apports de la société Calimed acquise en décembre 2024 (1,6 M€ en cumulé dont 0,6 M€ au titre du T3) et ceux de la société Novaprove et du fonds de commerce DIS acquis en juillet 2025 (0,8 M€ au titre du T3).

Les ventes de configurations et de matériels constituent le premier levier de croissance du Groupe avec une contribution de 8,0 M€ (+13,1%) à fin septembre et de 3,8 M€ (+20,7%) sur le T3.

Les efforts d’investissement des Professionnels de santé se poursuivent notamment dans les étiquettes électroniques, les terminaux de sécurité et d’identification, ainsi que les robots.

Les revenus récurrents (maintenance et abonnements) ont été particulièrement portés par les croissances externes qui contribuent à hauteur de 2,3 M€ à fin septembre et de 1,3 M€ sur le T3.

La croissance organique du segment, 2,3 M€ (+3,1%) à fin septembre et 0,6 M€ (+2,5%) sur le T3, est assurée par l’augmentation du parc clients et du panier moyen.

Les solutions logicielles et les services sont toujours favorablement orientés avec une contribution de 1,5 M€ (+6,4%) à fin septembre et de +0,4 M€ (+6,2%) sur le T3.

Le déploiement des nouvelles solutions logicielles, notamment au sein des Etablissements de santé, et l’activité Intermédiation, portent la croissance du segment.

Les revenus liés aux formations métier restent en retrait avec un contexte réglementaire peu propice (- 0,9 M€ à fin septembre et -0,6 M€ sur le T3).

La Division PHARMAGEST poursuit sa trajectoire de croissance avec un chiffre d’affaires de 126,6 M€ au 30 septembre 2025 (+5,4%) et de 40,7 M€ sur le T3 (+7,1%).

Cette croissance est portée par la stratégie d’innovation et d’expansion à l’échelle européenne.

En France, la croissance des activités reste solide (+4,0% à 109,1 M€) avec de nombreux lancements de solutions dont la saisie automatisée des ordonnances, l’aide au pilotage de l’activité, le stockage et la sécurisation des données, et la gestion électronique des factures en tant que Plateforme Agréée sous réserve (en attente d’immatriculation définitive) et leur intégration dans les logiciels comptables.

Les solutions matérielles proposées par le Groupe répondent également aux attentes du marché qu’il s’agisse de configurations de postes, d’étiquettes électroniques, de bornes ou de robots.

En Italie, la dynamique commerciale reste robuste (+16,7% à 11,0 M€) avec un rythme élevé d’acquisition de pharmacies (+213 depuis de début de l’année et un parc de 1 600 pharmacies à fin septembre) et une forte progression des revenus des solutions dédiées aux grossistes-répartiteurs pharmaceutiques.

En Allemagne, la performance est notable (+15,4% à 4,6 M€) avec en particulier Pharmagest Germany qui enrichit son offre, notamment matérielle, avec des solutions communes au Groupe.

En Belgique, le retour à la croissance se confirme (+10,2% à 1,9 M€) avec l’entrée d’un nouveau groupement (88 pharmacies) au sein du parc clients.

La Division AXIGATE LINK présente un chiffre d’affaires de 25,3 M€ au 30 septembre 2025 (+12,2% en données publiées et +8,5% en données organiques) et de 8,9 M€ sur le T3 (+23,8% en données publiées et +12,2% en données organiques).

La filière EHPAD (+3,9% à 12,5 M€) présente un niveau d’activité solide, notamment en France avec le programme de financement ESMS NUMERIQUE, mais également en Angleterre avec le démarrage du déploiement de TitanLink au sein de 4 établissements.

La filière Domicile (+21,4% à 5,8 M€) confirme son dynamisme : le niveau de conquête reste élevé et une première signature a été enregistrée pour la nouvelle offre dédiée aux Services Autonomie à Domicile.

La filière Hôpital (+47,1% à 4,0 M€) a été renforcée par l’acquisition d’une nouvelle solution (logiciel ResUrgences) et de briques dédiées à la gestion économique et financière hospitalière (DIS).

La contribution de ces entrées de périmètre au chiffre d’affaires du trimestre a été de 0,8 M€. La croissance organique reste soutenue (+16,3%) avec de nouvelles signatures d’ensembles hospitaliers.

La Division E-CONNECT affiche un chiffre d’affaires de 11,4 M€ au 30 septembre 2025 (+37,2%) et de 3,9 M€ sur le T3 (+38,3%).

Dans la continuité du premier semestre, la Division poursuit un rythme élevé de déploiement de ses solutions de Mobilité auprès des éditeurs de logiciels.

La stratégie de sécurisation et de fiabilisation de la filière française de production a permis d’assurer une capacité industrielle élevée pendant la période estivale et éviter ainsi un ralentissement dans l’approvisionnement des différents acteurs du marché.

Le déploiement des solutions de lecture de l’Apps Vitale (carte vitale dématérialisée sur smartphone) a commencé progressivement depuis mars 2025 mais celui-ci dépend directement du calendrier de l’Assurance Maladie sur lequel le Groupe dispose d’une visibilité limitée.

La Division MEDICAL SOLUTIONS présente un chiffre d’affaires de 7,4 M€ au 30 septembre 2025 (+28,8% en données publiées et +1,4% en données organiques) et de 2,3 M€ sur le T3 (+28,2% en données publiées et -0,6% en données organiques).

L’augmentation du chiffre d’affaires de la Division est principalement liée à l’acquisition stratégique de la société Calimed dont la solution SaaS, enrichie de toutes les innovations du Groupe, constituera un futur relais de croissance.

Les solutions historiques, MédiStory et MédiLink, ont été enrichies de nouvelles offres, dont le compagnon IA vocal LOQUii, mais le business model récurrent désormais privilégié dans la Division ne permet qu’une croissance mesurée des revenus.

La Division FINTECH enregistre un chiffre d'affaires de 1,5 M€ au 30 septembre 2025 (+0,2%) et de 0,5 M€ sur le T3 (+20,8%).

L’activité reste stable avec une meilleure qualité de portefeuille mais le marché du financement est actuellement peu porteur.

Perspectives 2025

Le Groupe maintient sa prévision de croissance du chiffre d’affaires de près de 10% en données publiées au titre du second semestre 2025.

Le Groupe reste attentif aux opportunités de croissance externe afin, notamment, de compléter son offre de services, de renforcer ses réseaux de distribution et de poursuivre son développement en Europe.

Calendrier financier

Communiqué du chiffre d’affaires annuel 2025 : le 5 février 2026

Le retour au frigo se précise avec un possible passage au freezer.

Pour l'instant, y'a de la déception dans les chiffres et notamment sur les soustractions et ce qui reste à manger au frigo…

; )

Début du rebond technique déclenché sur gap ou coup d'épée dans l'eau ?

dans tous les cas, on sait qu'on sera attendu dans la zone des 43€

avec ni plus ni moins que :

le supertrend

la Mm40

la Mm200

l'oblique noire

et le gap.

AOF donne un Résultat net inférieur…

Je cite : "(AOF) - Equasens a dévoilé des résultats semestriels en hausse. Sur les six premiers mois de l’année 2025, le chiffre d’affaires a augmenté de 7,4%, à 116 millions d’euros, tandis que l’Ebitda courant s’est amélioré de 5,5%, à 29,8 millions d’euros. Parallèlement, le résultat opérationnel courant a progressé de 1,2%, à 21,1 millions d’euros, alors que de son côté, le bénéfice net part du groupe n’a crû que de 0,4%, à 17,3 millions d’euros. "

Après vérification, le résultat net Par du Groupe est bien de 17,3 md'€ (= intérêt des minoritaires déduits).

Résultats semestriels 2025

Villers-lès-Nancy, le 26 septembre 2025 - 18h00 (CET)

COMMUNIQUE DE PRESSE

* Chiffre d'affaires : 116,0 M€ (+7,4% en publié et +6,4% en organique)

* EBITDA courant : 29,8 M€ (+5,5%)

* Résultat Opérationnel Courant : 21,1 M€ (+1,2%)

* Résultat Net : 18,1 M€ (+0,3%)

* Excédent financier net : 98,8 M€ (+19,2 M€ / 31-12-2024)

Perspectives 2025

Le Groupe maintient sa prévision d'une croissance du chiffre d'affaires en données publiées de près de 10% au titre du S2 2025.

Celle-ci sera principalement portée par la croissance organique, avec une contribution modeste des acquisitions récentes.

Fort d’une structure financière solide, le Groupe reste attentif aux opportunités de croissance externe.

Calendrier financier

5 novembre 2025 : Communiqué du chiffre d’affaires T3 2025