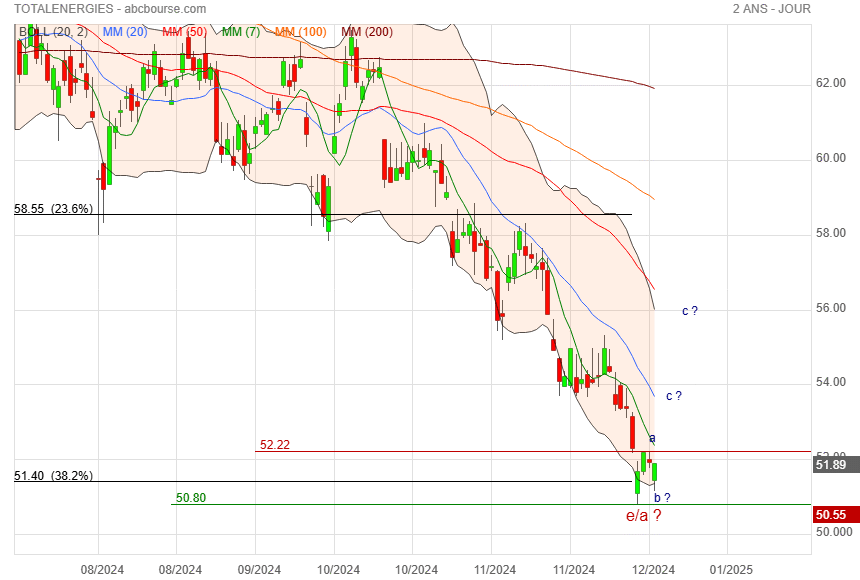

Un nouvel indicateur: le filtre de Kalman

Je viens de comparer le graphe du dessous à mon usage de l'ATRS

Bien calibré l'ATRS évite les atermoiements et les faux signaux (cours passages en vert) de reprise : c'est flagrant sur Total…

C'est un lissage pondéré des moyennes mobiles par le ratio Accu-Distri (si on veut détailler) mais c'est bien de l'avoir mis

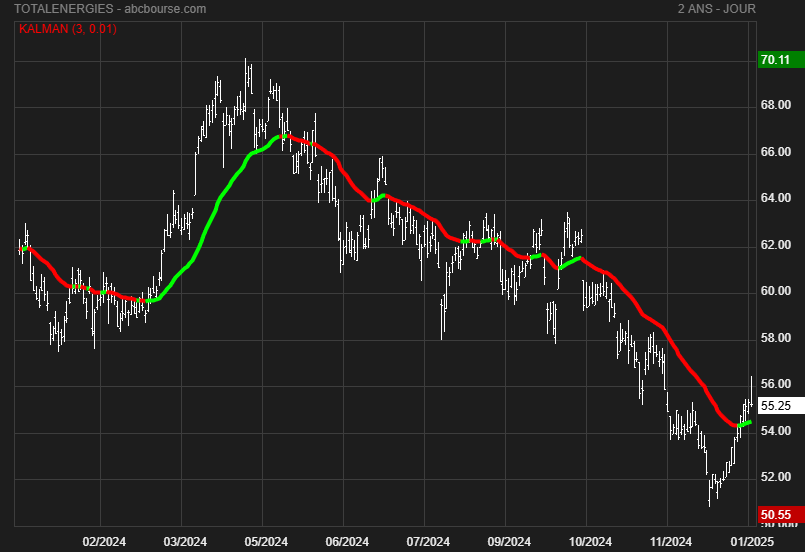

Nouvel indicateur sur les modules graphiques ABC Bourse. Le filtre de Kalman appliqué aux cours de bourse est une méthode itérative de lissage et de prédiction qui réduit le bruit des données pour identifier plus précisément les tendances et les variations réelles, aidant ainsi à la prise de décision en temps réel.

Le voici en image.

Quand il est rouge il est en tendance baissière et vice versa en vert.

Forum de discussion Equipe ABC Bourse

202501131007 1056855