l'EBITDA progresse de 5.3% en organique au T1 à 5.44 milliards de dollars

Publié le 05/05/2026 à 07:08

* Volumes au T1 : 136.41 millions d'hectolitres, +0.8% en organique sur un an (consensus de l'entreprise : -0.5%)

* Chiffre d'affaires au T1 : 15.27 milliards de dollars, +5.8% en organique sur un an (consensus de l'entreprise : +3.0%)

* Perspectives 2026 confirmées

* EBITDA au T1 : 5.44 milliards de dollars, +5.3% en organique sur un an (consensus de l'entreprise : +2.6%)

Le géant brassicole AB InBev dépasse largement les prévisions de bénéfice et de chiffre d'affaires au premier trimestre

Publié le 05/05/2026 à 07:02 - Modifié le 05/05/2026 à 07:21

Le brasseur belge Anheuser-Busch InBev a fait état mardi d'une progression organique de 5.3% de son résultat d'exploitation au premier trimestre, surpassant nettement les attentes des analystes qui tablaient sur une croissance de 2.6%, portée par des ventes également supérieures aux prévisions.

Le premier brasseur mondial en termes de valorisation a affirmé être en mesure de surperformer ses rivaux tels que Heineken et Carlsberg d'ici 2026, en dépit d'un fléchissement de la demande globale pour la bière.

Le groupe a précisé que ses marques internationales phares, notamment Corona et Stella Artois, ont soutenu sa performance, tout comme la bière sans alcool et sa division regroupant les boissons hors bière, à l'instar de Cutwater, sa marque de cocktails en conserve en pleine expansion.

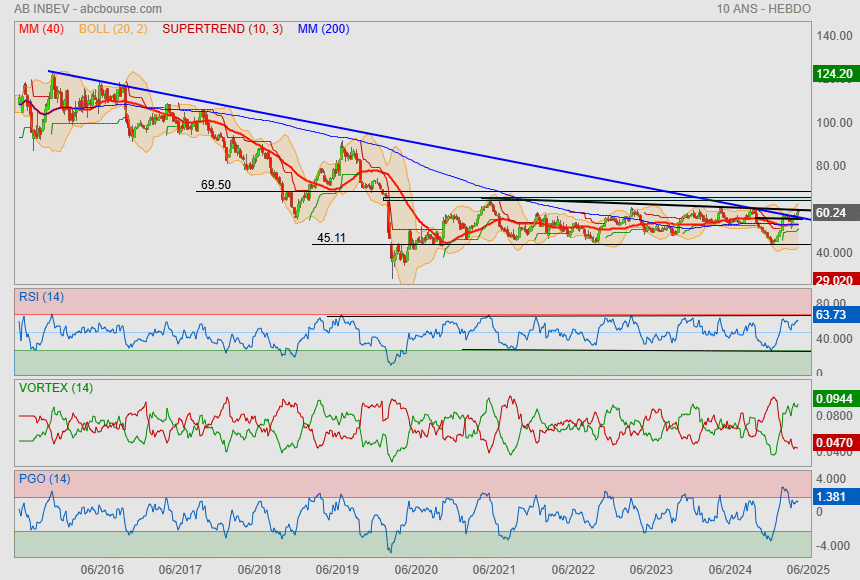

Après avoir éliminé son oblique baissière en pointillée,

le titre est en train de sortir de sa zone de consolidation long terme.

il ne reste plus grand chose pour aller chercher la Mm200

aurons nous droit à une accélération haussière ? suspens !

Les profits du brasseur Budweiser AB InBev dépassent les prévisions au quatrième trimestre

Publié le 12/02/2026 à 07:17 - Modifié le 12/02/2026 à 07:18

Les profits du brasseur Budweiser AB InBev dépassent les prévisions au quatrième trimestre

Le principal brasseur Anheuser-Busch InBev a dépassé les prévisions en matière de profits, de revenus et de volumes au quatrième trimestre, jeudi, et a annoncé qu'il pourrait faire croître ses bénéfices à un rythme plus soutenu que ses principaux concurrents en 2026.

Le plus grand brasseur mondial en termes de valeur a fait état d'une hausse de 2,3% de son bénéfice d'exploitation organique trimestriel, supérieure à la progression de 1,4% attendue par les analystes. Il a réitéré ses prévisions annuelles habituelles pour une croissance supplémentaire comprise entre 4% et 8% en 2026, alors que Heineken et Carlsberg anticipent jusqu'à 6% de croissance.

Le fabricant de Budweiser et Stella Artois a indiqué avoir investi 7,4 milliards de dollars dans la vente et le marketing, avoir gagné ou maintenu des parts de marché dans deux tiers de ses marchés, et devrait bénéficier en 2026 de divers grands événements tels que le Super Bowl, les Jeux Olympiques d'hiver et la Coupe du monde de la Fifa.

La croissance organique du chiffre d'affaires d'AB InBev, établie à 2,5% sur le trimestre, a également dépassé l'attente des analystes (1,5%), tandis que ses volumes, dont les brasseurs peinent à relancer la demande, ont reculé moins que prévu avec une baisse de 1,5% contre une estimation de 2,7%.

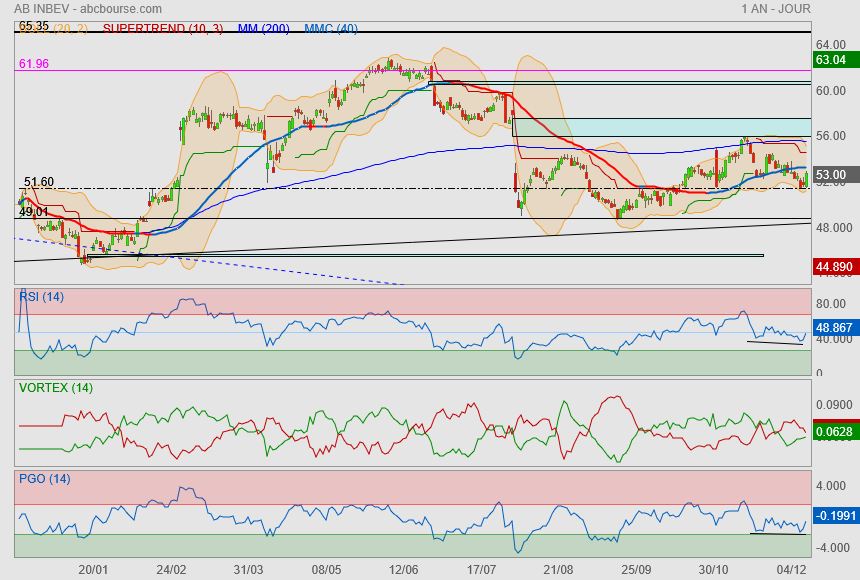

Ma résistance rose est passée, mais on va se frotter à l'autre résistance (plus importante).

Les indicateurs sont en zone de chauffe..

ça peut être sympa

Je reprendrais bien une bière..

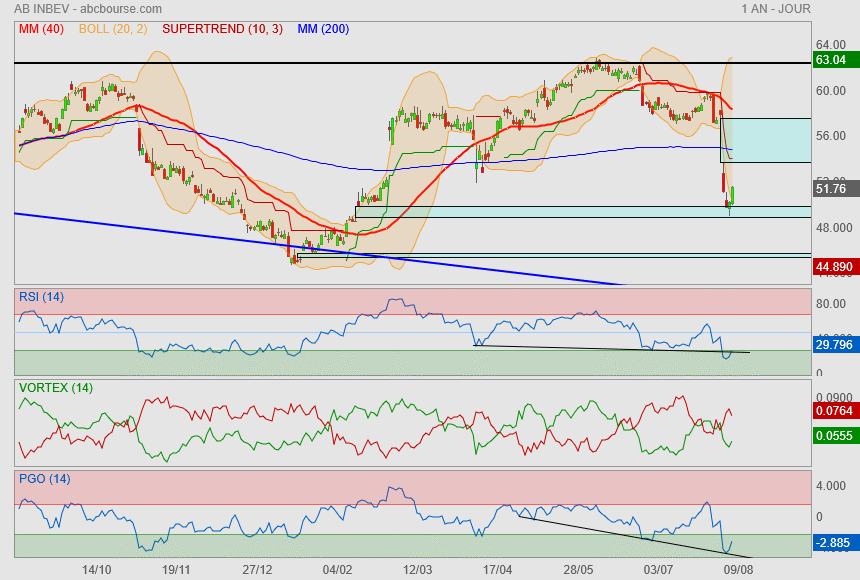

hier (51.60) était un bon timing je pense

double bottom potentiel en construction (indicateurs)

C'est le bon moment pour prendre une bière.

effacement de la survente en cours !

Objectif de cours rehaussé chez UBS

Aujourd'hui à 10:28

(CercleFinance.com) - UBS réaffirme sa recommandation 'achat' sur AB InBev avec un objectif de cours rehaussé de 75 à 78 euros, une nouvelle cible qui recèle 26% de potentiel de progression pour l'action du brasseur belge (Stella Artois, Budweiser, Corona).

Le broker table sur un free cash-flow supérieur de 10 à 14% au consensus, ce qui permettrait selon lui d'augmenter les rachats d'actions annuels jusqu'aux environs de cinq milliards de dollars en 2026/27, et de revaloriser encore davantage l'action.

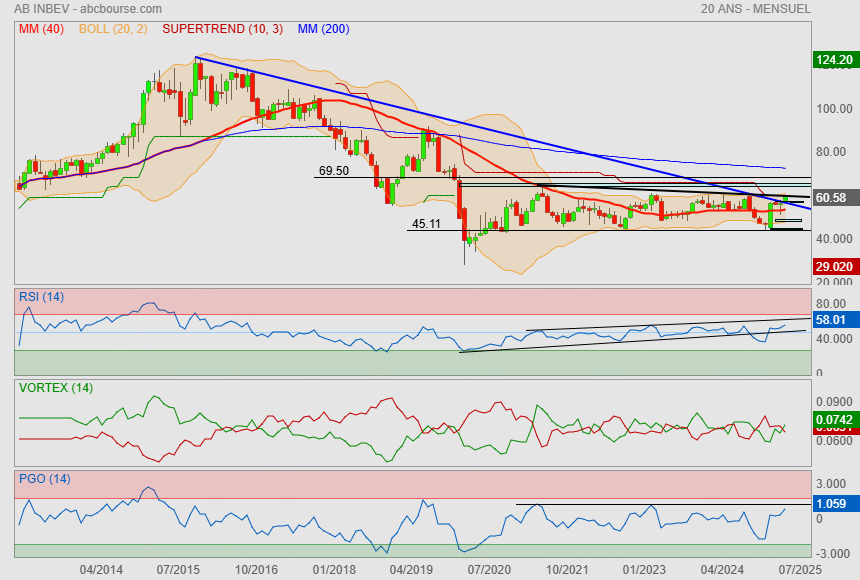

En mensuel c'est tout aussi sympathique.

On mange mon oblique bleue de long terme

on se positionne sous résistance

on va se battre contre le super trend afin de passer en phase positive

on a un gap juste au dessus

et on a la Mm200 en ligne de mire (objectif)

les indicateurs bien orientés

Difficile de faire mieux !

Y aurait pas une longue phase 1 sur le point de sauter ? O_o