Oui sans doute, moi je suis long terme sur VK. Ce qui compte c'est que le dividende se maintienne et que le cours soit au dessus de PRU.

Aujourd'hui, ce qui se passe au moyen Orient pourrait être un game changer pour VK si une partie des installations étaient à reconstruire.

VK est installée en Arabie Saoudite.

MITTAL, et non Arcelor, a déjà procédé de la même façon, pour acheter Arcelor, il y a près de 20 ans, cher Monsieur.

Juste un petit rappel de la réalité.

(ABC Bourse) - par Stéphanie Maugey, gérante chez Financière d'Uzès

Vallourec est un groupe industriel français spécialisé dans la fabrication de tubes en acier sans soudure et solutions tubulaires premium pour les secteurs de l’énergie (pétrole & gaz), de l’industrie lourde et des nouvelles énergies (géothermie, hydrogène, captage de CO2). L’histoire industrielle de Vallourec remonte aux années 1890, avec le procédé inventé par les frères Mannesmann permettant la fabrication de tubes sans soudure.

Le nom du groupe trouve son origine dans les sites industriels historiques de Valenciennes, Louvroil et Recquignies, regroupés au début du XXᵉ siècle et introduits en bourse en 1957. Depuis, le groupe s’est fortement internationalisé, implanté dans plus de 20 pays avec 35 sites de production et plus de 13 000 collaborateurs, permettant de servir localement les marchés régionaux, notamment les États-Unis, le Brésil, la Chine et l'Europe.

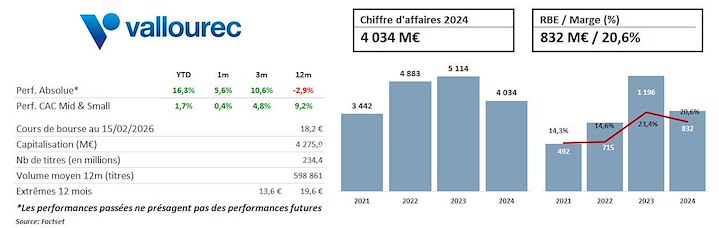

Au début des années 2020, Vallourec a traversé une période difficile nécessitant une double restructuration financière et industrielle. En 2021, l’entreprise a mis en place un plan de sauvegarde et de redressement, réduit significativement son endettement net — qui passe d’environ 1,5 Md€ en 2022 à une position de trésorerie nette positive fin 2024, atteignant même l’objectif de dette nette zéro dès janvier 2025, un an avant le calendrier initial.

Cette amélioration du bilan a permis, pour la première fois en une décennie, d’annoncer un dividende proposé en 2025, signe tangible d’une amélioration de la situation après des années de contrainte financière.

Le groupe est dirigé par Philippe Guillemot, Président du Conseil et Directeur Général, architecte du plan New Vallourec lancé en 2022 et fortement intéressé au redressement de la société. Sous sa direction, le groupe s’est recentré sur des activités à forte marge, a fermé ou transféré des sites moins performants, et a rassemblé les capacités productives avec des hubs stratégiques en Amérique et en Asie.

Le cœur de métier de Vallourec reste les tubes sans soudure pour l’exploration et la production d’hydrocarbures (OCTG), mais l’entreprise développe aussi des solutions pour les énergies bas carbone. Avec les tendances de transition énergétique, la demande adressable pour des solutions tubulaires premium évolue vers des marchés comme la géothermie, l’hydrogène ou le captage de CO₂. Grâce à des positions fortes aux États-Unis — notamment une usine à Youngstown et des investissements récents — et des contrats cadres (dont un contrat Petrobras jusqu’en 2029 potentiellement proche de 1 Md$ de chiffre d’affaires), Vallourec est bien positionné pour profiter de la reprise cyclique de l'énergie et des infrastructures industrielles, complétant son offre de tubes avec une gamme complète de services à forte valeur ajoutée, à la fois onshore et offshore.

Vallourec se négocie à une valorisation attractive autour de 4,85× l’EV/EBITDA 2026, nettement inférieure à son principal concurrent Tenaris (4 fois plus gros en chiffres d’affaires), à ~7.48× sur la même base. Nous pensons que la société a un potentiel de rattrapage dans un contexte de reprise des capex des marchés de l’énergie. Le groupe devrait bénéficier d’une montée en puissance des livraisons à l’international ainsi que des effets « à plein » de la réorganisation de ses usines au Brésil.

Vallourec dispose également d’un rendement élevé proche de 7%. La société a annoncé début janvier un programme de rachat d’actions pouvant aller jusqu’à 200 millions d’euros, afin notamment de limiter la dilution liée à l’exercice des warrants datant de la restructuration financière et une redistribution totale de 500M€.

Enfin, ArcelorMittal est devenu actionnaire de référence en 2024 avec près de 28,4 % des droits de vote, ce qui pourrait ajouter un caractère spéculatif à cette belle société industrielle.

https://shorturl.at/yXo2H" target="_blank">S'inscrire à la Newsletter d'Euroland Corporate