Activité et Chiffre d’affaires 9 mois 2018 : 342 M$ (286 M€)

___________________________________________________

Communiqué de presse complet avec détail de production

http://hugin.info/155421/R/2221805/869867.pdf

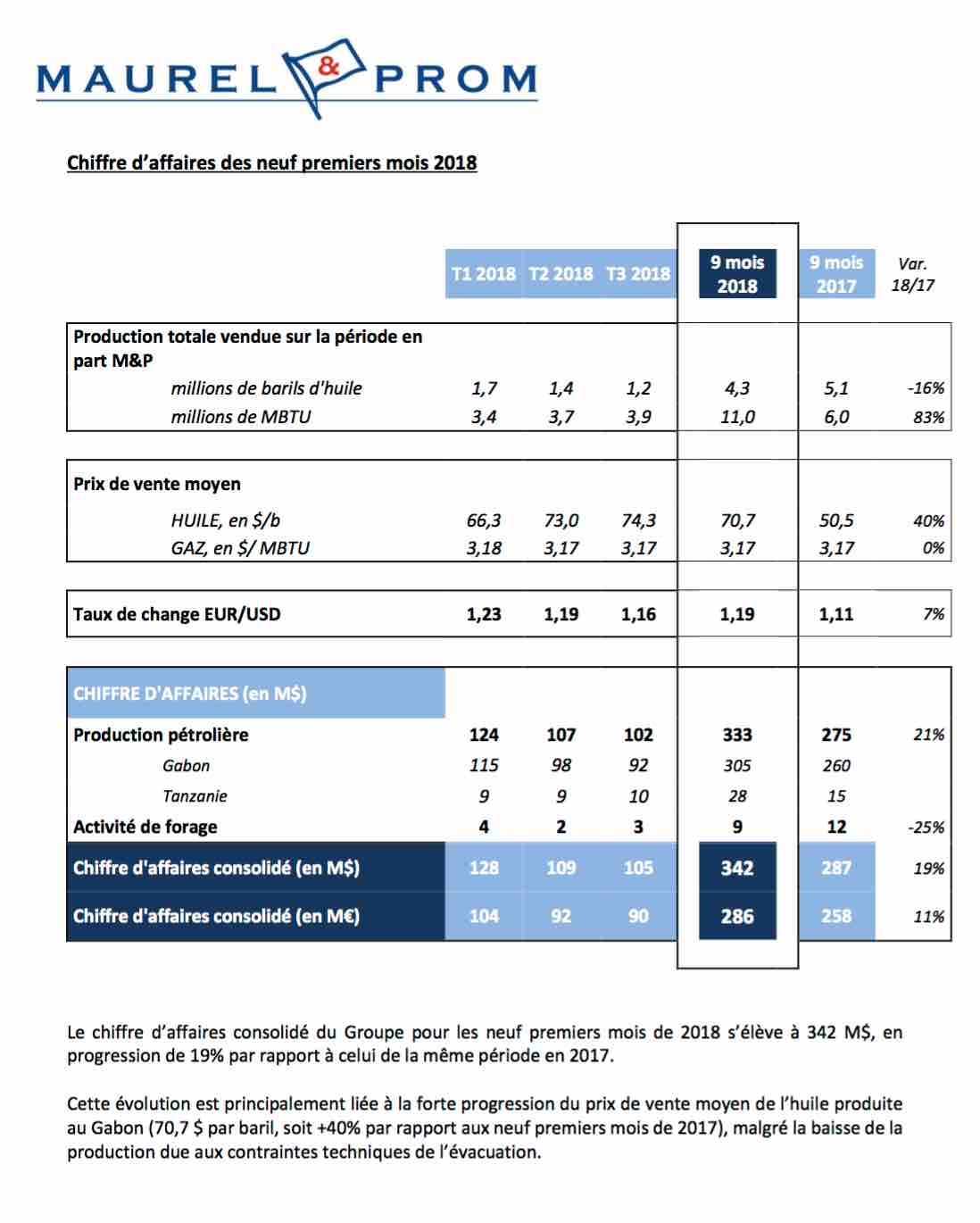

Chiffre d’affaires des neuf premiers mois 2018 de 342 M$, en augmentation de 19% par rapport à la même période en 2017.

• Poursuite de la hausse des prix du brut : prix de vente moyen sur la période de 70,7 $/b, soit une hausse de 40% par rapport aux neuf premiers mois de 2017

Production totale en part M&P de 22 681 bep/j sur les neuf premiers mois de 2018, en retrait de 5% par rapport à la même période en 2017

• Production d’huile au Gabon de 20 162 b/j en part opérée (16 129 b/j en part M&P), en baisse de 20% par rapport à l’an dernier en raison d’une capacité d’évacuation limitée sur le T2 et T3 2018 o Production en Tanzanie de 81,8 Mpc/j en part opérée (39,3 Mpc/j en part M&P), en progression de 83% par rapport à l’année dernière et avec une demande stabilisée à un niveau supérieur à 80 Mpc/j

Solide position de trésorerie qui permet au Groupe de mettre en œuvre sa stratégie de croissance interne et externe o Trésorerie de 318 M$ au 30 septembre 2018

• Poursuite du programme de forage de développement au Gabon o Déploiement de la stratégie de croissance externe du Groupe

Situation financière et perspectives

Solide position de trésorerie Au 30 septembre 2018, la position de trésorerie et d’équivalents de trésorerie du Groupe s’élevait à 318 M$, en augmentation de 10 M$ par rapport au 30 juin 2018.

Poursuite du programme de forage de développement au Gabon Sur le permis d’Ezanga, la campagne de forage de développement démarrée au cours du deuxième trimestre 2018 continue avec un total de six puits forés et terminés à mi-octobre. Les activités de forage se poursuivent avec deux rigs en opération, et un troisième attendu pour décembre.

Déploiement de la stratégie de croissance externe du Groupe Maurel & Prom a annoncé hier avoir signé un contrat de cession d'actions pour l’acquisition de la participation de 20% détenue par Angola Japan Oil Co., Ltd. (« AJOCO ») dans les blocs 3/05 et 3/05A situés au large de l’Angola dans les eaux peu profondes du bassin du Congo, zone d’ancrage historique du Groupe. La production nette pour les 20% concernés par l’opération s’élève à environ 4 600 b/j, et les actifs offrent un potentiel de développement important.

Cette acquisition, qui reste soumise à l’autorisation des autorités angolaises, a fait l’annonce d’un communiqué en date du 23 octobre 2018 et est disponible sur le site internet de Maurel & Prom (www.maureletprom.fr) dans la rubrique « Investisseurs > Communiqués de presse ». D’autre part, Maurel & Prom a confirmé travailler à l’acquisition de la participation de Shell dans le champ pétrolier Urdaneta West au Venezuela. Cette opération s'inscrit pleinement dans la stratégie de croissance de Maurel & Prom, axée sur des opportunités à haut potentiel de développement dans les régions et les pays dans lesquels le Groupe dispose d'une expérience opérationnelle. Le Groupe met actuellement tout en œuvre afin de réaliser l'ensemble des conditions permettant de finaliser cette acquisition. Cette information fera l'objet d'un nouveau communiqué de presse. Ces deux opérations soulignent la stratégie de création de valeur du Groupe qui poursuit sa transformation comme plateforme de développement international de Pertam.

Plus d’informations : www.maureletprom.fr

L'OPA laisse un goût amer à ceux qui n'ont pas vendu. Le soufflé mal cuit est retombé brutalement vers et sous 3.30.

La santé du groupe reste toujours incertaine et l'ancien capitaine de vaisseau a quitté le navire.

On peine actuellement à trouver un support avec une annonce de résultat annuel pas "jojo", il faut bien le dire ...

Notons "Maurel & Prom annonce à titre provisoire un résultat net de -49 millions d'euros au titre de 2016, contre -95 millions l'année précédente, et un résultat courant de +15 millions, à comparer à -25 millions en 2015."

Graphiquement, les MM 20 rouge, MM 60 orange et MM 100 ont attaqué la plongée. Seule la MM 200 résiste encore en fin d'arrondi, elle devrait aussi attaquer sa plongé dominante baissière dans les jours qui viennent.

Attention, à la MM 60 qui va enfoncer la MM 200, ce genre de croisement est connu pour son effet baissier d'autant que la MM 200 sort en domination de la bande de Keltner.

Les cours nettement sortis de la Keltner basse tentent de revenir sur la bande sans grand succès. On reste donc très baissier... On tente actuellement une consolidation basse pour préserver le canal haussier en pointillés verts noté "Canal Haussier Su.1"

.

Et le S1/2016 sera mauvais, on devrait donc avoir du mal à remonter dans la zone de confort du rectangle. Un excès baissier sur l'oblique rouge de support demeure une hypothèse hélas totalement réaliste.

Et avec ce point semestriel, on devrait constater que le groupe a continué sa consommation de trésorerie signant la même la fonte du trésor MPI de la fusion de décembre dernier...

Le momentum redevient négatif, les stochastiques sont baissier et le MACD devrait rapidement céder à la baisse si on persiste sous l'oblique baissière court terme en noire.

.

et dans l'attente de la plus mauvaise publication semestrielle depuis 5 années (voir plus...). Cela devrait entériner un engloutissement d'une partie de la trésorerie de MPI...

.

La baisse devrait reprendre sur fonds de chiffres à publier décevants et probablement le plus mauvais semestre depuis 5 années. Graphiquement, les indicateurs sont à la traine baissière dans le rebond. La MM 20 plonge et va enfoncer la MM 60.

On devrait faire étapes aux supports...

.

Depuis la croisée négative de la DM verte baissière par la DM rouge haussière, tout s'emballe à la baisse. RSI, stochastiques, momentum et RSI agissent dans un concert baissier puissant qui pourrait nous renvoyer sur 2.26/2.28 euros...

L'AGE a visiblement nettement déçu, et on vend en masse. Les chiffres du deuxième trimestre malgré une anticipation d'un bon niveau de production et d'un prix moyen trimestriel qui devrait se situe autour de 44 à 45 $, le CA T2/2016 devrait être encore inférieur à celui de 2015 : ce qui ferait potentiellement pour MP et à priori la plus mauvaise publication semestrielle récente de ces dernières années, voir + même...

Le dévissage baissier risque donc d'être important car il accentue la consommation de trésorerie et donc le trésor de guerre de MPI va fondre comme neige au soleil...

On est à -6.45% ce jour à Midi... et les 3.00 sont nettement enfoncés à 2.90...

à ceux qui ne l'auraient pas fait, il faut savoir prendre ses pertes avant que ça s'aggrave durement...

.

Message complété le 16/06/2016 12:31:42 par son auteur.

En prime : rupture baissière de la bollinger basse avec élan...

On change nettement de perspectives coté indicateur et support de hausse. Enfin, on pourrait bien sortir de la bollinger haute : ce qui propulserait le cours en plus haut.

.

MP tente de faire de la résistance pour gagner du temps et être en position "favorable" si une reprise se dessine...

Graphiquement, le mouvement haussier installé sur le support oblique violet de reprise (et né des plus bas) est cassé à la baisse. La MM 20 rebaisse en direction de la MM 60 qui monte : on devrait avoir d'ici 15 jours le verdict de ce duel.

On s'inscrit dans un nouveau rectangle de consolidation dont le support bas voisine les 3.08 euros qu'il faudra tenir si l'on sortir à la hausse de cette consolidation.

Pour l'heure, on va continuer à errer à ces niveaux en attendant un pipeline de news favorables [OU] défavorables : mais personne pour l'instant ne détient de vérité à ce stade graphique....

.

On a du potentiel, mais il ne faut pas d'incident de production, de problème de pipeline et de rebaisse des prix (ce qui devrait arriver à l'approche des résistances à 48$ / le Baril WTI.

Je demeure par conséquent prudent. Mais nos graphes certes différents offrent la même vision....

: )

A+

regarde les anciens niveaux de vente 2015 et les nouveaux 2016 avec un baril au plus bas il ont limité la casse

humble avis

actionnaire

On observe une tendance générale à la baisse des volumes depuis début mars alors que les indicateurs se tendent sous la demande de titres. Visiblement, après l'avoir vendu à la casse, on semble de nouveau croire dans le potentiel de redressement économique de Maurel & Prom.

La publication d'hier pour le premier trimestre montre que l'on semble avoir touché le point bas et qu'il est désormais derrière nous. Il peut que l'on baisse légèrement dans les 2 mois qui viennent si les cours du pétrole stoppent la hausse. Mais le titre peut compter sur la monter en capacité de production journalière des champs pétrolifères, ainsi que sue la montée en puissance de l'exploitation du gaz.

On devrait donc se redresser en direction des 4 euros pour la fin de l'année.... (sauf "pépins de production" comme en 2015...) : ce qui fait un bel objectif, pour ceux parti autour de 3.00 euros le titre.

.

Message complété le 11/01/2016 17:27:14 par son auteur.

t'encaisses

Forum de discussion Maurel Et Prom

201811271007 459462