La carotte ou la bâton…

Dernier numéro d' Investir N°2604 du 2 décembre 2023 ...

Terrena devrait finalement acheter le bloc de contrôle des familles actionnaires (77,95% du capital) à un prix abaissé de 88€ à 82 € par action, compte tenu de la dégradation des performances de Tipiak.

Toutefois, le prix de 88€ sera maintenu pour les minoritaires qui apporteront leur titre à l'OPA simplifiée.

Pas sûr que l'offre de retrait soit aussi généreuse, donc...

Pour ma part pas de regret d'avoir vendu vers 86 comme indiqué en précédent, je me suis replacé pour 2024.

Bilan de ma ligne Tipiak : ce ne sont les plus spectaculaires qui donnent forcement de bons chiffres comme on va le voir pour Tipiak.

J'ai décidé de vendre les 80 qui me restait sans attendre l'offre d'OPR à 88,00 € , je nous voulais pas pas prendre le risque d'être obligé d'acheter plus cher mes 2 valeurs cibles.

J'ai vendu à 85,266 net de frais. J'ai pu ainsi me replacer sur d'autres titres alors que le marché avait bien baissé (Savencia & Sogeclair).

ça me fait une plus value de +1539,70 €, soit +19,246 € par titre

En bilan, je détiens ce titre depuis 2014, j'ai donc touché en dividendes :

• 04/07/2023 Détachement du dividende Montant : 1.65€

• 04/07/2022 Détachement du dividende Montant : 1.65€

• 02/07/2021 Détachement du dividende Montant : 1.62€

• 02/07/2020 Détachement du dividende Montant : 1.1€

• 02/07/2019 Détachement du dividende Montant : 2.2€

• 02/07/2018 Détachement du dividende Montant : 3.2€

• 30/06/2017 Détachement du dividende Total 3.20€

• 30/06/2016 Détachement du dividende Total 3.20€

• 01/07/2015 Détachement du dividende Total 3.20€

Total de dividendes perçus [ 2014 | 2023 ] : +21,02 €.

Ce qui fait +19,246 € par titre + 21,02 € = +40,266 € par titre, soit +60,99 % sur 9 ans.

(NB : Il faut encore en ajouter 40 que j'avais vendu en 2019 en plus value.)

Calendrier :

• Publication le 29 septembre 2023 (après bourse) : Publication du rapport semestriel 2023

• Prochaine publication : le 30 janvier 2024 (après bourse) : Publication du chiffre d’affaires annuel 2023

Ça sent la fin de parcours boursier pour Tipiak : c'est dommage, mais reconnaitre que les entreprises alimentaires ne déchainent plus trop les passions en bourse malgré un caractère défensif évident en portefeuille.

Entrée en négociations exclusives des actionnaires majoritaires de Tipiak S.A. et de Terrena en vue de l’acquisition d’une participation majoritaire dans Tipiak S.A.

Le 27 octobre 2023 – 18 heures

https://groupe.tipiak.fr/sites/default/files/2023-10/tipiak_-_communique_du_27_10_2023f.pdf

_______________________________________________________________________________________________

Les sociétés Maison Groult, Société de Gestion Billard et Monsieur Hubert Grouès (les « Actionnaires Majoritaires ») et Terrena annoncent entrer en négociations exclusives en vue de l’acquisition par Terrena d’une participation majoritaire représentant environ 77,95 % du capital de Tipiak S.A. (le « Bloc de Contrôle »), dont les actions sont admises aux négociations sur Euronext Paris.

Le transfert du Bloc de Contrôle serait réalisé à un prix par action Tipiak S.A. de 88 € (le « Prix »), soit une valorisation de 80,4 millions d’euros pour 100 % des actions émises de la société.

En cas de réalisation de l’acquisition du Bloc de Contrôle, Terrena déposera une offre publique d'achat simplifiée obligatoire (l’« OPAS ») sur le solde des actions Tipiak S.A. à un prix de 88 € par action. Terrena a l’intention, en cas d’atteinte du seuil légal à l’issue de l’OPAS, de mettre en œuvre un retrait obligatoire des actions Tipiak S.A. non apportées à l’OPAS conformément à la réglementation en vigueur.

Le conseil d’administration de Tipiak S.A. a accueilli favorablement à l’unanimité ce projet d’opération, sans préjudice de l’examen de la documentation d’offre publique lorsque celle-ci sera rendue disponible, et de l’avis motivé qui sera formulé par le conseil d’administration sur l’OPAS après remise du rapport de l’expert indépendant dans ce cadre.

La conclusion de l’accord d’acquisition du Bloc de Contrôle ne pourra intervenir qu’après la consultation des instances représentatives du personnel respectives des groupe Tipiak et Terrena.

La réalisation de l’acquisition du Bloc de Contrôle restera soumise à l’obtention de l’autorisation préalable de l’Autorité de la concurrence. L’acquisition du Bloc de Contrôle et la réalisation de l’OPAS s’en suivant auraient probablement lieu au cours du premier semestre 2024. Afin de renforcer et accélérer le développement de Tipiak, les actionnaires familiaux historiques ont choisi de transmettre le contrôle du capital à un groupe coopératif agricole et alimentaire de premier plan, partageant les mêmes valeurs et cultures d’entreprise, ayant une forte implantation dans les régions où sont implantés les sites Tipiak : Pays de Loire, Bretagne, Nouvelle Aquitaine, Normandie. Les activités diversifiées et les compétences multiples de Tipiak et du groupe Terrena sont complémentaires et au service d’une alimentation de qualité, de l’apéritif au dessert.

Le rapprochement de Tipiak avec Terrena apporterait un soutien majeur dans la réalisation et l’accélération du plan de développement de Tipiak sur ses principaux axes stratégiques, notamment : la croissance équilibrée de ses ventes, en France et à l’international, dans les différents circuits; la consolidation de ses parts de marché, la poursuite de l‘innovation et la poursuite de ses investissements.

Hubert Grouès, Président du Conseil d’Administration de Tipiak, a déclaré :

« Je suis heureux de l’accord conclu entre les actionnaires majoritaires de Tipiak et le groupe Terrena qui permettrait d’amplifier le développement du groupe Tipiak et de poursuivre l’ambition de faire de la marque Tipiak une grande marque emblématique de l’art culinaire à la française de l’apéritif au dessert, en France et dans de nombreux pays. »

Jean-Joseph Schiehlé, Directeur Général de Tipiak, a déclaré :

« Nous sommes très contents de ce projet de rapprochement avec Terrena qui constituerait pour Tipiak un véritable levier d’accélération de son développement et lui donnerait les moyens de réaliser et dépasser ses objectifs à long terme.

La taille du groupe Terrena, sa volonté de développer une offre diversifiée de produits de qualité, l’apport d’expertises à combiner à celles du groupe Tipiak ouvriraient des capacités et des perspectives nouvelles pour amplifier la croissance et la création de valeur commune.»

A propos de Tipiak :

Tipiak est un groupe agro-alimentaire de taille intermédiaire doté d’une marque forte jouissant d’une excellente réputation. Il est composé des secteurs « Sec » et « Froid » comprenant chacun 2 pôles d’activité opérant sur des marchés spécifiques. Le groupe Tipiak occupe des positions de leader ou de fort challenger sur l’ensemble des segments de marché qu’il adresse dans ses différents pôles d’activité.

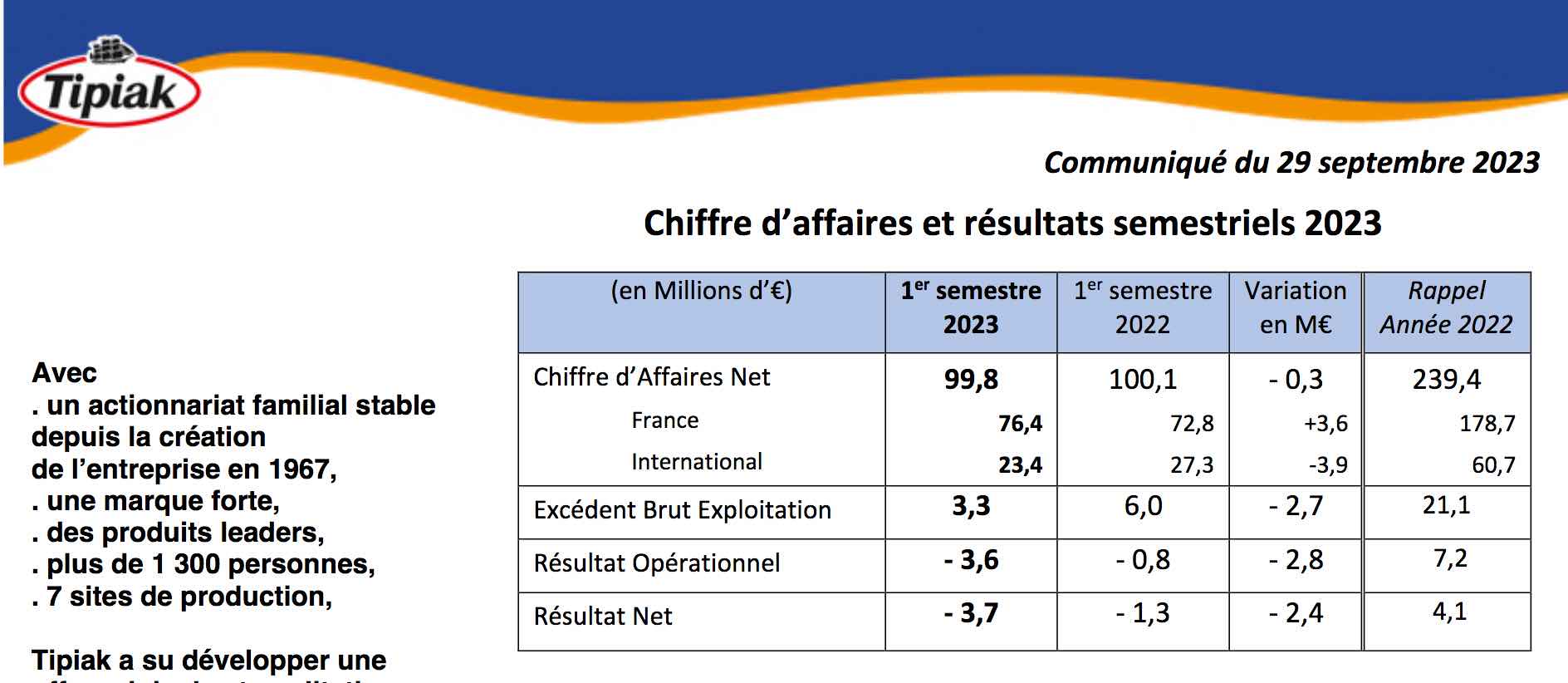

Tipiak : Chiffre d’affaires et résultats semestriels 2023

Communiqué du 29 septembre 2023

____________________________________________________________________________________________________

Activité du 1er semestre

Le chiffre d’affaires consolidé du 1er semestre 2023 s’élève à 99,8 M€, soit un niveau identique à celui du 1er semestre 2022. Le secteur Sec affiche une progression de ses ventes (+ 5,6 %). Le chiffre d’affaires est en baisse de 4,2 % dans le secteur Froid. Les ventes en volume (tonnes) sont en recul de 7 % (dont - 5 % dans le secteur Sec et - 12 % dans le secteur Froid).

Les ventes semestrielles réalisées à marque Tipiak (72 % du chiffre d’affaires total) sont en retrait de 2,4 %. Elles affichent une progression de 3,1 % en France et un recul de 13,2 % à l’International qui avait été anticipé par le Groupe.

Par ailleurs, au cours de la période, le Groupe a engagé à hauteur de 4,9 M€ le programme d’investissements industriels prévu pour 2023 (12,4 M€).

Il est rappelé que le résultat du 1er semestre est peu significatif : l’essentiel du résultat annuel est réalisé au 2e semestre en raison de la forte saisonnalité structurelle de l’activité.

Perspectives 2023

L’environnement global reste marqué par un niveau d’inflation élevé qui pèse sur la consommation alimentaire tant en France qu’à l’International. Dans ce contexte, le Groupe met en place les plans d’action devant lui permettre de préserver ses parts de marché en GMS France à marque Tipiak. Le recul des ventes de produits traiteur du secteur Froid, particulièrement celles réalisées avec un client majeur à l’International, devrait avoir un impact significatif sur les résultats économiques de l’exercice 2023 comparés à ceux de 2022.

Evolution de la gouvernance

Poursuivant l’évolution de sa gouvernance annoncée lors du communiqué du 22 mars 2023, Tipiak annonce que le Conseil d’administration réuni ce jour a décidé de confier à M. Jean-Joseph Schiehlé les fonctions de Président du Conseil d’administration à compter du 1er Janvier 2024. Il cumulera ainsi à compter de cette date les fonctions de Président du Conseil d’administration, Directeur Général et administrateur de Tipiak.

Monsieur Hubert Grouès conservera ses fonctions d’administrateur jusqu’au terme de son mandat à l’issue de l’Assemblée générale appelée à se tenir en 2024.

Rappel du process en cours suite au communiqué du 7 Septembre 2023

Le Groupe Tipiak poursuit, avec la banque d’affaires Macquarie Capital, l’étude de différentes options stratégiques d’évolution actionnariale pour la poursuite de son développement à long terme en France et à l’international.

Vue de graphe long terme : Nouvelle fourchette dite de consolidation latérale (Marron et ocre clair)

.

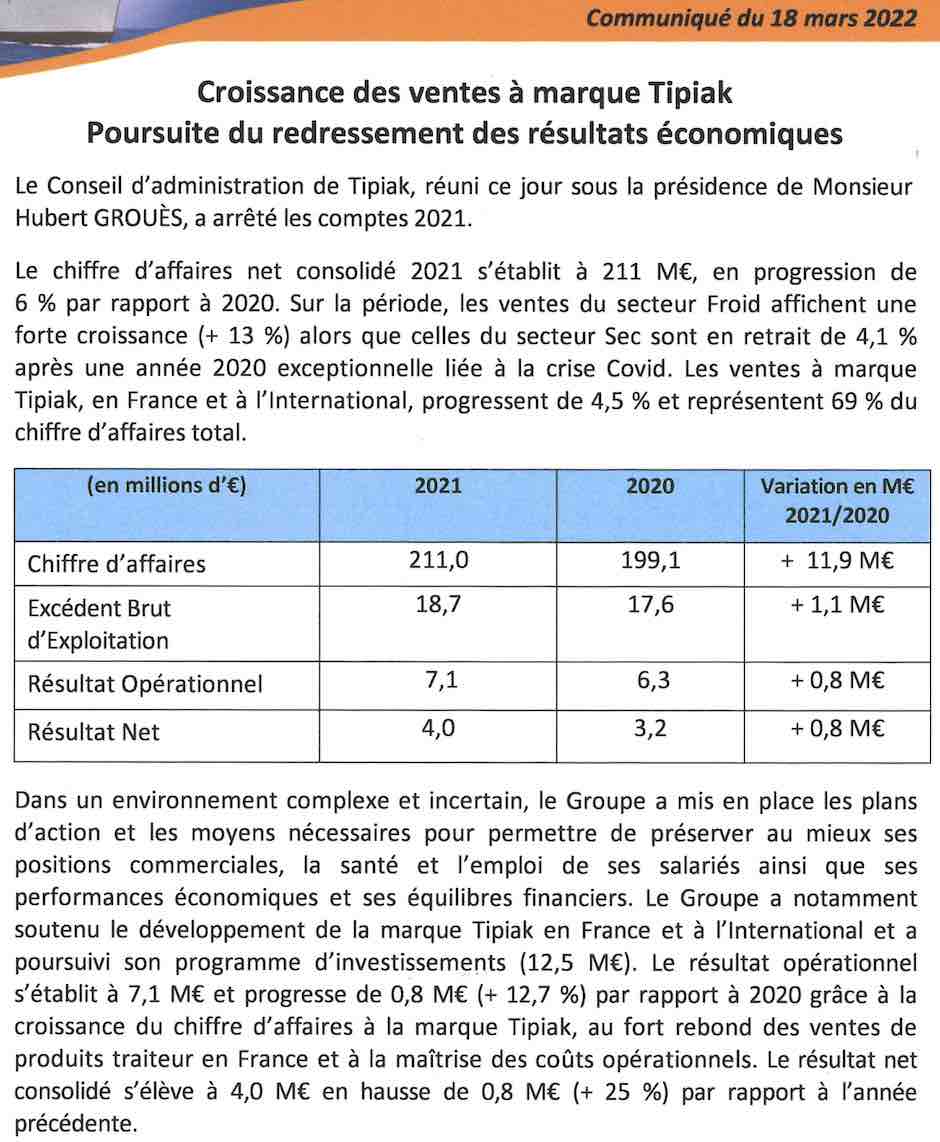

Tipiak : Résultats annuels 2021

• croissance des ventes à marque typa

• Poursuite du redressement des résultats économiques

• Dividende de 1,65 proposé au vote de l'AG le 21 juin 2022

https://groupe.tipiak.fr/sites/default/files/2022-03/tipiak_-resultats_annuels_2021.pdf

.

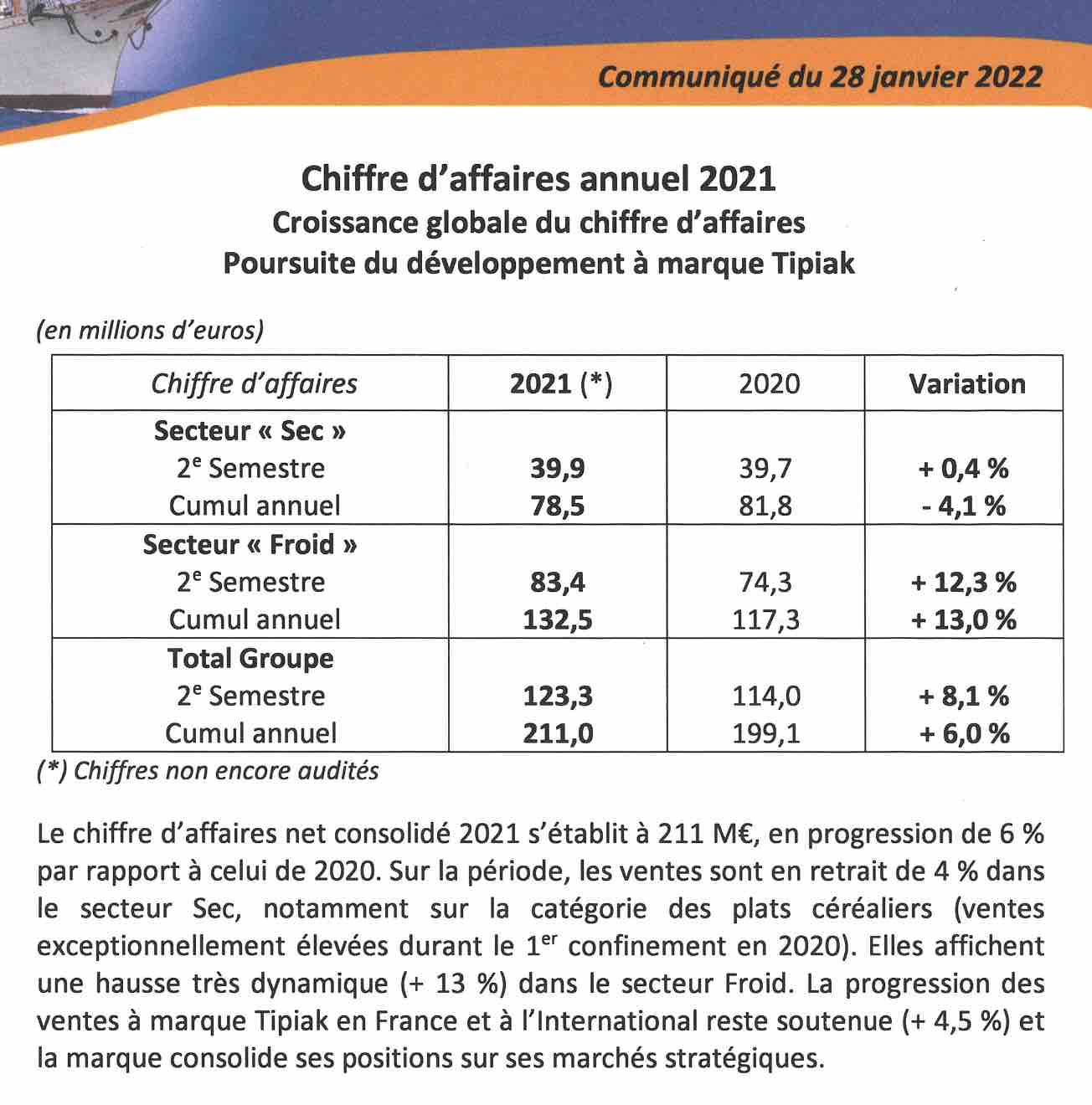

Tipiak : chiffre d'affaire d'affaire 2021

Communiqué de presse du 28 janvier 2022 complet au lien

https://groupe.tipiak.fr/sites/default/files/2022-01/tipiak_-_chiffre_daffaires_annuel_2021.pdf

.

Agenda financier 2022 de Tipiak

Dates de parution 2022 (après bourse)

• Publication du chiffre d'affaires annuel 2021 et perspectives de résultats : 28/01/2022

• Publication des résultats annuels 2021 : 18/03/2022

• Publication du rapport annuel 2021 : 19/04/2022

• Assemblée générale : 21/06/2022

• Réunion d’information résultats et perspectives (SFAF) : 24/06/2022

• Détachement du coupon : 04/07/2022 (sous réserve vote AG du 21/06)

• Versement du dividende : 06/07/2022 (sous réserve vote AG du 21/06)

• Publication du rapport semestriel 2022 : 30/09/2022

Pour infos :

https://groupe.tipiak.fr/fr/agenda

Tipiak : Chiffre d'affaires du S1 / 2021

Vu la razzia des rayons, le CA du T1 devrait nettement grimper...

Chiffre d'affaire annuel 2020

https://groupe.tipiak.fr/sites/default/files/2020-01/tipiak_-_chiffre_daffaires_annuel_2019.pdf

Le résultat annuel est dans J-4 : compte tenu des chiffres, on devrait avoir un résultat annuel stable et un DVD confirmé comme 2019 à 2,20 euros...

LOUIS-ANTOINE MICHELET : « TIPIAK : LÉGÈREMENT SURVALORISÉE »

Louis-Antoine Michelet (analyste indépendant) analyse l'activité et le cours de Tipiak, l'entreprise agro-alimentaire. Celle-ci affiche pour le moment des résultats négatifs dans une conjoncture difficile pour l'agro-alimentaire français.

https://www.tvfinance.fr/video-finance/louis-antoine-michelet-tipiak-legerement-survalorisee/

Tipiak : Portzamparc toujours à 'conserver', cible écrêtée

Actualité publiée le 30/01/18 11:30

Portzamparc, le bureau d'études spécialisé dans les petites et moyennes valeurs, confirme son conseil de conserver l'action Tipiak, après que le groupe agroalimentaire a publié un CA 2017 sans relief. L'objectif de cours est cependant ramené de 90 à 87,5 euros.

Certes, les ventes se sont reprises au 2e semestre après la baisse de la première moitié de l'année, mais ce rebond a été moins marqué que prévu, sanctionne une note de recherche. Et la baisse des prix dans la distribution pèse elle aussi.

Portzamparc souligne aussi que le secteur 'sec' (épicerie et panification) a souffert de 'l'intensification de la concurrence des autres acteurs du marché, en premier lieu Lustucru (groupe Panzani)', ce dernier s'étant lancé dans d'importants investissements publicitaires. Les analystes relèvent aussi une hausse des coûts dans le 'froid', notamment ceux des poissons et des produits laitiers. Ce qui, doublé de la baisse des prix dans la distribution, devrait tirer le résultat opérationnel courant vers le bas, prévoit la direction.

'Au vu des pressions continues sur l'approvisionnement et les prix d'achats en grande et moyenne surface, nous passons notre objectif de cours à 87,5 euros (contre 90 euros)', termine la note.

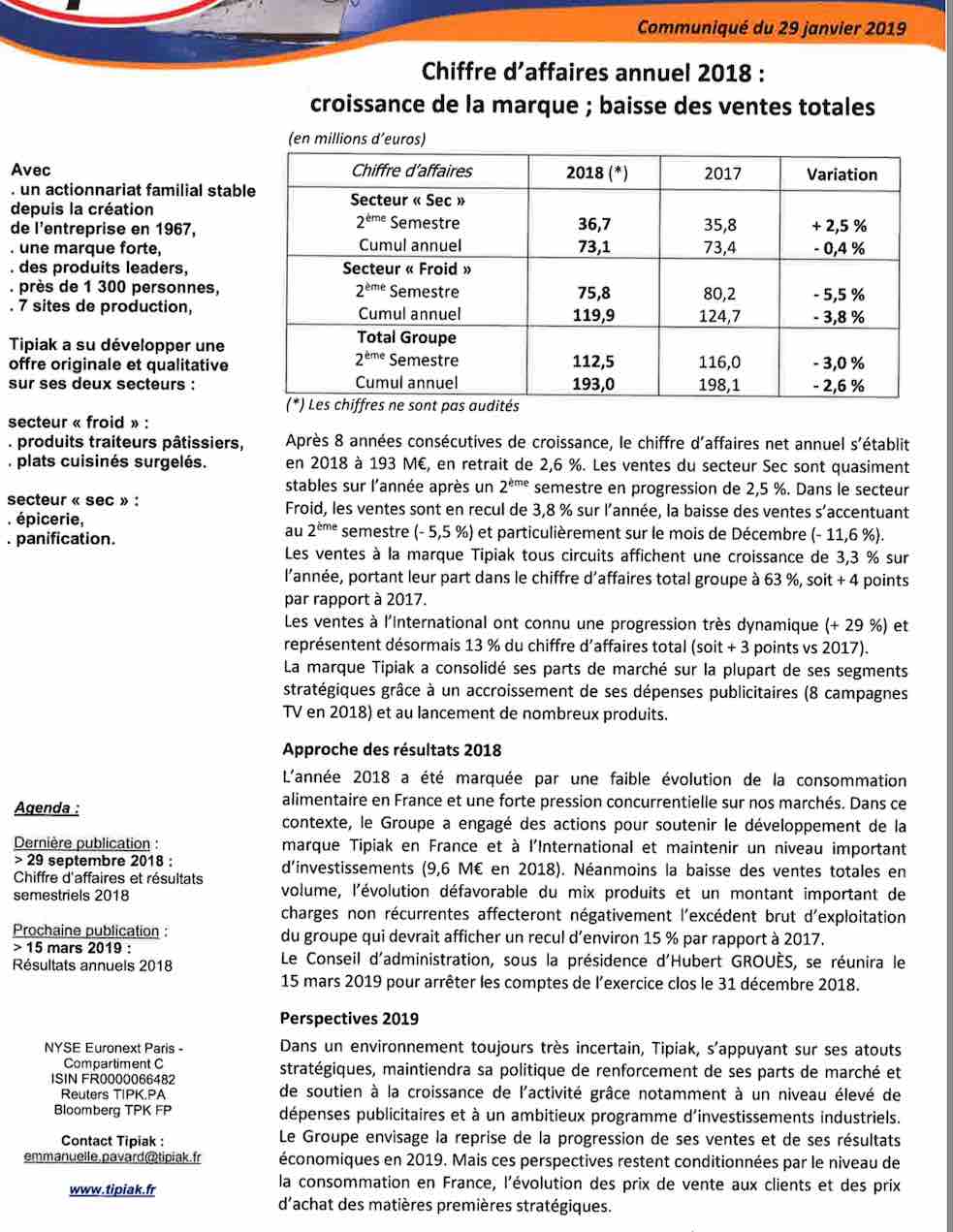

Chiffre d'affaires 2018 en recul de -2,6% à 193 Md'e

• Croissance de la marque "Tipiak"

• Baisse des ventes totales : recul plus marqué au second semestre 2018 à -3%

• Progession des ventes à l'international : +29%

• Prévision de recul de l'EBE d'environ -15% en raison d'une pression concurrentielle accrûe

Communiqué de presse | 30 Janvier 2019

https://groupe.tipiak.fr/sites/default/files/2019-01/tipiak_-_chiffre_daffaires_annuel_2018.pdf

________________________________________________________________________________________________

AGENDA 2019 pour Tipiak

Dates de parution (après bourse)

• Publication du chiffre d'affaires annuel 2018 et perspectives de résultats : 29/01/19

• Publication des résultats annuels 2018 : 15/03/19

• Publication du rapport annuel 2018 : 18/04/19

• Assemblée générale : 18/06/19

• Réunion d’information résultats et perspectives (SFAF) : 21/06/19

• Détachement du coupon : 02/07/19 (sous réserve vote AG du 18/06)

• Versement du dividende : 04/07/19 (sous réserve vote AG du 18/06)

• Publication du rapport semestriel 2019 : 27/09/19

https://groupe.tipiak.fr/fr/agenda

Consolidation baissière latérale en cours vers 76 // 78 euros...

Le premier semestre n'ayant pas été folichon (voir post précédent) : on a replié vers des niveaux plus conservateurs autour de 76 euros.

La publication annuelle est attendue pour le 25 janvier 2019. D'ici là, comme le montre la réintégration latérale de la bande de Kellner, on devrait stagner dans l'attente d'une publication annuelle d'un meilleur tonneau.

Le group traditionnellement diffuse peu d'information dans le courant de l'année et reste du fait de dividende, et de son activité une valeur défensive surtout sur ces niveaux de baisses.

La rentabilité a été écorné avec la baisse d'activité du premier semestre démontrant la faiblesse des marges alimentaires en vue de rentabiliser un outil de production de valeur élevée.

On pourra toutefois souligné que la hausse des prix de céréales cet été pourrait impacter les marges de certains produits céréaliers de cuisson et obliger à une hausse des prix ppour compenser les marges et seuils de rentabilité...

On notera également dans le carré bleu l'éffet négatif de croisement baissier de MM consécutifs. Le pire semble être passé à ce stade comme le montre les courbes de MACD. Le RSI se reprend, mais ce n'est pas confirmé par les DM qui restent sur leurs positions baissières en parallèle.

La publication de CA 2018 devra donc confirmer un meilleur second semestre sous peine de retourner visiter les 66/68 euros...

En complément :

Article : "La sécheresse fait flamber le blé et les céréales sur les marchés mondiaux"

sam. 4 août 2018 à 11:09 • AFP

.

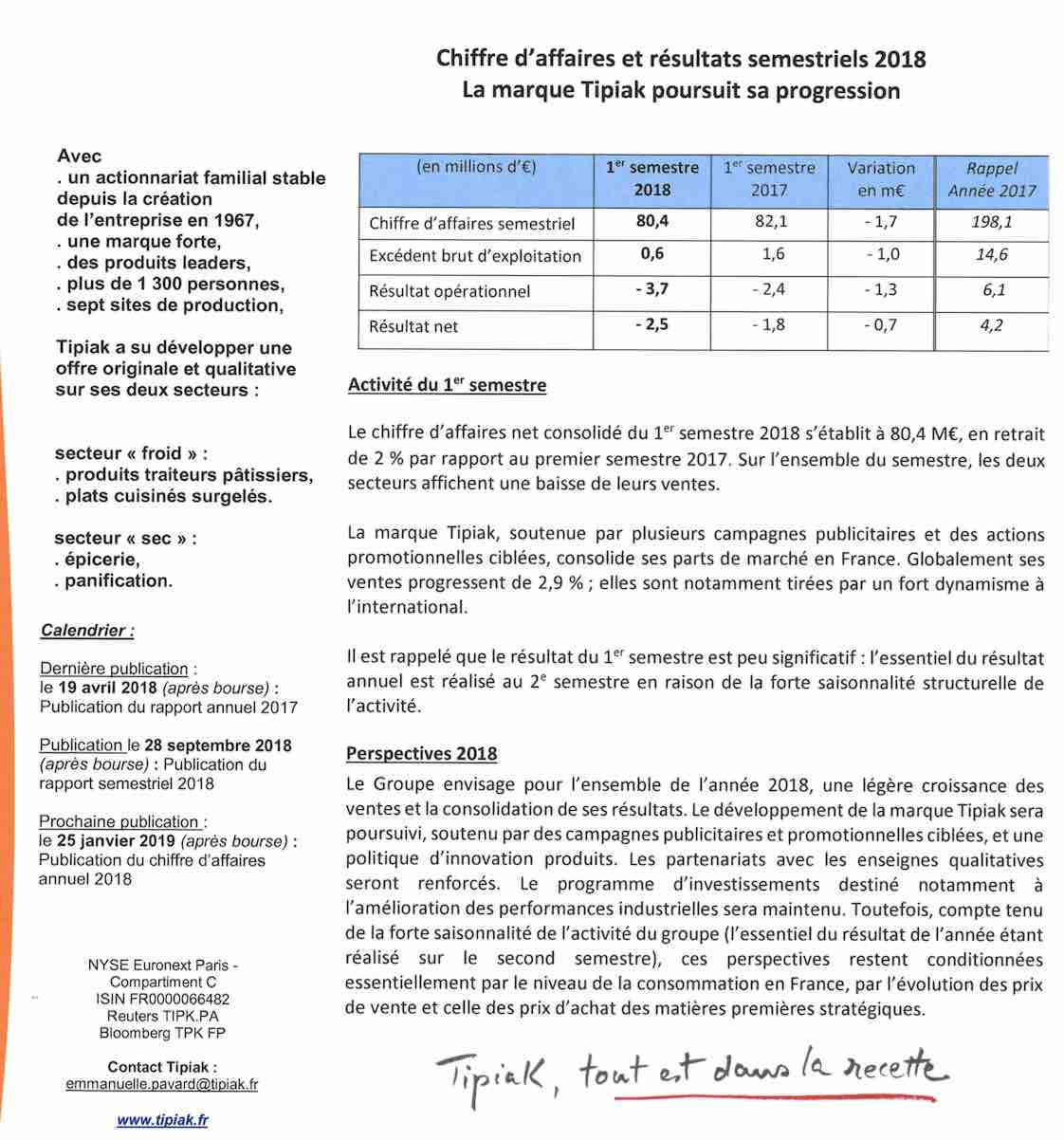

Semestriels 2018 du 28 Septembre 2018

Un semestriel en demi-teint peu significatif avec un bon maintient de l'activité.

.

Message complété le 05/12/2018 19:09:10 par son auteur.

Prochaine publication : le 25 janvier après la bourse : Chiffre d'affaires annuel 2018

.

Le cours s'envole ce jour de +8,89% à 98,00 euros.