merci

certes il y a eu le covid mais le CA remonte tout tout doucement et est encore inférieure

le résultat 2020 et 2022 sont très en baisse vs les précédents

A suivre

La performance boursière est assez décevante depuis longtemps.

Toutefois, la valeur intrinsèque de la société est en amélioration sur les derniers exercices. Il y a une progression des marges et des résultats. La possibilité d'un rachat par wpp existe toujours.

Niveau valorisation, les dividendes sont plutôt confortables et les multiples de valorisation très conservateurs pour une société avec de tels niveaux de marge

Je ne veux pas plus investir dans cette société parce que je suis déjà suffisamment investi dedans selon mes critères

Bonjour

j'avais mis une alerte à 4.65

Certains d'entre vous étais positif sur cette valeur.

Qu'en pensez vous aujourd'hui .?

Merci

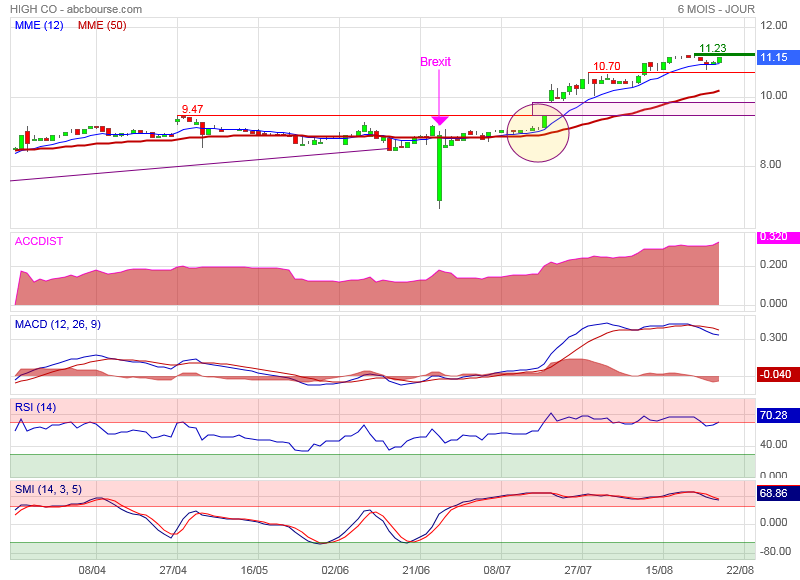

Il faut dire qu'au delà de données financières excellentes, les perspectives sont aussi relevées...

Je pense que l'on peut atteindre l'objectif de 14€ d'ici la fin de l'année, mais la situation de sur-achat non-stop depuis mi-juillet ne m'incite pas à entrer

J'ai peut-être tord...

A+

Bonjour

d'accord avec vous, c'est d'ailleurs ce que j'évoque au travers du RSI

Il reste que la valeur est particulièrement "chouchoutée" par les investisseurs : elle surperforme son secteur de + de 30% depuis le début de l'année, et à supposer qu'elle retrace un peu (ce qui serait sain), rien ne semble arrêter dans l'immédiat la progression de la valeur

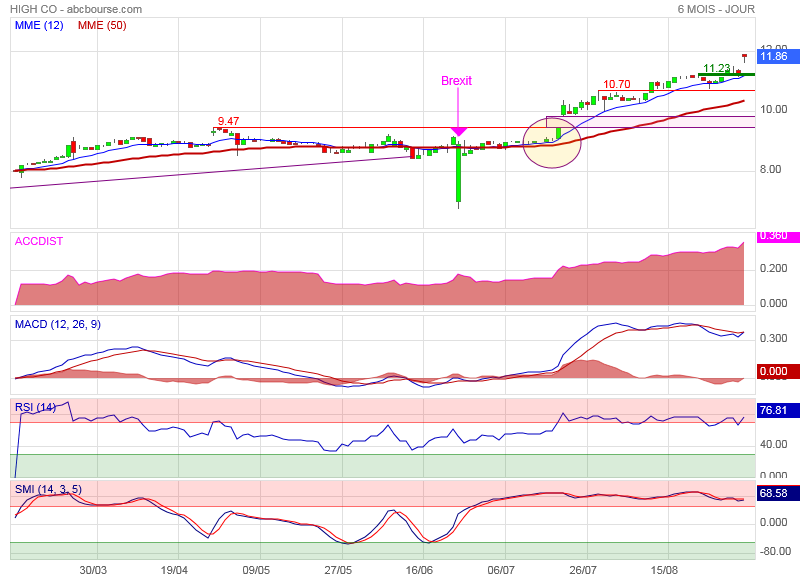

A vérifier dès le 1er septembre !

Si la crise s'estompe, alors les budgets quitte ce type de média et repartent vers les grands média coûteux (TV RADIO...)

Si l'économie donne des signes de reprise, les clients partiront. Les clients se méfie de ce genre d'activité en sous traitance qui acquiert des connaissances marketing que le client préfère garder en interne, CSP, prix cible,etc.

Il pourrait donc y avoir un retour de bâton.

A mon humble avis.

Fondamentalement, les données sont hallucinantes, tant en terme de rentabilité que de perspectives (à 2 chiffres)

Techniquement, la hausse est très forte depuis le 19 juillet pour atteindre un plus haut récent à 11.23€; la pression acheteuse s'accroit encore et - le plus étonnant - la situation de sur-achat perdure depuis 1 mois et demi... C'est au passage pour cette raison que je n'interviens pas sur la valeur (cela ne correspond pas à mon profil, je me connais, je vais appréhender!)

Il sera toutefois intéressant d'observer l'évolution du cours dès le 1er septembre, 1er jour de cotation qui suit la communication des résultats du 1er semestre. Un objectif de 14€ pourrait être rapidement atteint en cas de dépassement du dernier plus haut

A+