12/06/2017 17:32:12

Plastivaloire : hausse de 42% du résultat net semestriel.

Plastivaloire publie ce jour un résultat net part de groupe en hausse de 42% à 20,2 millions d'euros et un résultat opérationnel courant en progression de 36% à 26,8 millions, au titre de son premier semestre 2016-17.

La hausse du taux d'utilisation des capacités de production, associée à la bonne maîtrise des coûts matières et des coûts fixes, se traduit par une marge d'EBITDA record à 13% pour un chiffre d'affaires de 311,2 millions d'euros, en croissance purement organique de 9,1%.

Le groupe confirme son objectif, révisé à la hausse en février, d'un chiffre d'affaires global 2016-17 supérieur à 615 millions d'euros et revoit à la hausse son objectif de marge d'EBITDA annuelle autour de 13% (contre 12% précédemment).

Graphiquement, avec un gap haussier, la bougie vient se s'arrimer au "téléphérique vert" oblique. La tendance actuellement en consolidation sur des plus hauts après distribution de dividende et division du nominal par 8 reste haussière. Les indicateurs se sont considérablement refroidis alors que le titre n'a quasi rien perdu.

On s'apprète donc à repartir vers le niveau et plus haut atteint au dessus de 24.00, puis en direction de 27.00 euros.

MidCap Partners a relevé sa recommandation de Neutre à Achat sur Plastivaloire. L'objectif de cours est maintenu à 24 euros. Après le relèvement des objectifs annuels de la société, l'estimation de 637 millions d'euros de chiffre d'affaires et de 13,4% de marge d'Ebitda du courtier constituent désormais un scénario plancher.

Le PER 2017 "Zone Bourse" reste à 11.38 actuellement. Et Le RN du premier semestre produit déjà, 0.91 Euros de BNPA.

_______________________________________________________________

Notons encore que dans le détail "Au cours du premier semestre de son exercice fiscal, clos fin mars, Plastivaloire a enregistré une croissance organique de son chiffre d'affaires de 9,1%, à 311,2 millions d'euros. Son excédent brut d'exploitation (Ebitda) ressort en hausse de 31,6%, à 40,4 millions d'euros, ce qui porte la marge à 13% sur le semestre.

"Ce niveau de performance record traduit un ensemble de facteurs positifs reposant sur une stricte maîtrise des approvisionnements et des coûts fixes ainsi qu'un levier opérationnel qui joue à plein", constate Pierre Vaurice, analyste chez Midcap Partners.

Dans ce contexte, le fabricant de pièces en plastiques à destination notamment de l'industrie automobile a relevé son objectif de marge d'Ebitda à 13% pour l'ensemble de l'exercice 2016-2017, contre 12% précédemment.

La prévision de chiffre d'affaires, qui avait été relevée en février, est maintenue à plus de 615 millions d'euros pour l'exercice 2016-2017.

La structure financière s'améliore sensiblement sous l'effet de la performance opérationnelle, ce qui donne les moyens à Plastivaloire de procéder à de nouvelles opérations de croissance externe, relève par ailleurs Pierre Vaurice.

"Plastivaloire continue (...) d'étudier régulièrement avec sélectivité des dossiers potentiels d'acquisitions, qui pourraient venir renforcer ou compléter les positions du groupe notamment auprès de clients premium", a de son côté indiqué le groupe.

Pierre Vaurice a revu à la hausse son conseil sur le titre Plastivaloire à "achat" contre "neutre", avec un objectif de cours de 24 euros.

De leur côté, les analystes de Portzamparc ont placé sous revu leur recommandation, jusqu'ici à "renforcer", pour prendre en compte cette "publication de qualité".

.

Plastivaloire publie ce jour un résultat net part de groupe en hausse de 42% à 20,2 millions d'euros et un résultat opérationnel courant en progression de 36% à 26,8 millions, au titre de son premier semestre 2016-17.

La hausse du taux d'utilisation des capacités de production, associée à la bonne maîtrise des coûts matières et des coûts fixes, se traduit par une marge d'EBITDA record à 13% pour un chiffre d'affaires de 311,2 millions d'euros, en croissance purement organique de 9,1%.

Le groupe confirme son objectif, révisé à la hausse en février, d'un chiffre d'affaires global 2016-17 supérieur à 615 millions d'euros et revoit à la hausse son objectif de marge d'EBITDA annuelle autour de 13% (contre 12% précédemment).

Graphiquement, avec un gap haussier, la bougie vient se s'arrimer au "téléphérique vert" oblique. La tendance actuellement en consolidation sur des plus hauts après distribution de dividende et division du nominal par 8 reste haussière. Les indicateurs se sont considérablement refroidis alors que le titre n'a quasi rien perdu.

On s'apprète donc à repartir vers le niveau et plus haut atteint au dessus de 24.00, puis en direction de 27.00 euros.

MidCap Partners a relevé sa recommandation de Neutre à Achat sur Plastivaloire. L'objectif de cours est maintenu à 24 euros. Après le relèvement des objectifs annuels de la société, l'estimation de 637 millions d'euros de chiffre d'affaires et de 13,4% de marge d'Ebitda du courtier constituent désormais un scénario plancher.

Le PER 2017 "Zone Bourse" reste à 11.38 actuellement. Et Le RN du premier semestre produit déjà, 0.91 Euros de BNPA.

_______________________________________________________________

Notons encore que dans le détail "Au cours du premier semestre de son exercice fiscal, clos fin mars, Plastivaloire a enregistré une croissance organique de son chiffre d'affaires de 9,1%, à 311,2 millions d'euros. Son excédent brut d'exploitation (Ebitda) ressort en hausse de 31,6%, à 40,4 millions d'euros, ce qui porte la marge à 13% sur le semestre.

"Ce niveau de performance record traduit un ensemble de facteurs positifs reposant sur une stricte maîtrise des approvisionnements et des coûts fixes ainsi qu'un levier opérationnel qui joue à plein", constate Pierre Vaurice, analyste chez Midcap Partners.

Dans ce contexte, le fabricant de pièces en plastiques à destination notamment de l'industrie automobile a relevé son objectif de marge d'Ebitda à 13% pour l'ensemble de l'exercice 2016-2017, contre 12% précédemment.

La prévision de chiffre d'affaires, qui avait été relevée en février, est maintenue à plus de 615 millions d'euros pour l'exercice 2016-2017.

La structure financière s'améliore sensiblement sous l'effet de la performance opérationnelle, ce qui donne les moyens à Plastivaloire de procéder à de nouvelles opérations de croissance externe, relève par ailleurs Pierre Vaurice.

"Plastivaloire continue (...) d'étudier régulièrement avec sélectivité des dossiers potentiels d'acquisitions, qui pourraient venir renforcer ou compléter les positions du groupe notamment auprès de clients premium", a de son côté indiqué le groupe.

Pierre Vaurice a revu à la hausse son conseil sur le titre Plastivaloire à "achat" contre "neutre", avec un objectif de cours de 24 euros.

De leur côté, les analystes de Portzamparc ont placé sous revu leur recommandation, jusqu'ici à "renforcer", pour prendre en compte cette "publication de qualité".

.

0

Répondre

16/05/2017 21:28:40

Pas très gentil de remuer le couteau.

Mais, comme dit l’autre, avoir des regrets , c’est courir après le vent.

Moi je dis : le passé est derrière, et dans ce cas, la marche arrière n’a pas encore été inventée, et l’avenir est devant, en ligne de mire.

Le passé, c’est le passé, et des boulettes, j’en ferais encore. Comme tout le monde. Faut se faire une raison. A petites doses, c’est le piment de la vie.

Mais, comme dit l’autre, avoir des regrets , c’est courir après le vent.

Moi je dis : le passé est derrière, et dans ce cas, la marche arrière n’a pas encore été inventée, et l’avenir est devant, en ligne de mire.

Le passé, c’est le passé, et des boulettes, j’en ferais encore. Comme tout le monde. Faut se faire une raison. A petites doses, c’est le piment de la vie.

1

Répondre

02/05/2017 14:22:41

Division par 8 du NominalPlastivaloire rappelle qu'en vertu de l'AGE du 30 mars dernier, le nominal de son action a été divisé par huit à compter de 'la séance de ce jour, 2 mai 2017.

Le nominal du titre passe donc de 7,23 à 0,90 euro. Mécaniquement, le nombre de titres formant le capital est multiplié par huit également, à 22.125.600 actions.

'Cette opération a pour seul objectif d'améliorer la liquidité du titre et de rendre l'action plus accessible aux actionnaires individuels', indique l'équipementier automobile basé à Langeais.

0

Répondre

07/04/2017 14:08:24

Tendance haussière à court, moyen et long terme...

La récente consolidation à partir du point de sommet vers 150 euros est venu toucher et installer une nouveay canal haussier de court terme noté "Ré. 2 CT" et "Su. 2 CT".

Le repli très momentané a eu pour conséquence de refroidir nettement les indicateurs MACD, RSI et Directional Movement (DM). à ce niveau de platitude et de variabilité des DM, on constaste que l'on a précédemment assisté à des phases haussières importantes.

Vu la qualité du dossier, le développement et la gestion de l'entreprise, on devrait aller tenter un tour en direction des 180,00 durant le 2ème semestre 2017...

Les 4 MM 20, 60, 100 et 200 restent correctement ordonnées à la hausse. On évolue dans la moitié supérieur de la bande de Keltner qui est haussière.

On notera qu'en phase de repli des indicateurs, les stochastiques restent vigoureux montrant que le dossier est travaillé à l'achat...

Bref, c'est tout vert (ou c'est ouvert !)....

.

La récente consolidation à partir du point de sommet vers 150 euros est venu toucher et installer une nouveay canal haussier de court terme noté "Ré. 2 CT" et "Su. 2 CT".

Le repli très momentané a eu pour conséquence de refroidir nettement les indicateurs MACD, RSI et Directional Movement (DM). à ce niveau de platitude et de variabilité des DM, on constaste que l'on a précédemment assisté à des phases haussières importantes.

Vu la qualité du dossier, le développement et la gestion de l'entreprise, on devrait aller tenter un tour en direction des 180,00 durant le 2ème semestre 2017...

Les 4 MM 20, 60, 100 et 200 restent correctement ordonnées à la hausse. On évolue dans la moitié supérieur de la bande de Keltner qui est haussière.

On notera qu'en phase de repli des indicateurs, les stochastiques restent vigoureux montrant que le dossier est travaillé à l'achat...

Bref, c'est tout vert (ou c'est ouvert !)....

.

1

Répondre

05/04/2017 21:38:58

Eh oui ! Et c’est bien pour cette raison que j’affirme toujours que l’on peut prendre l’ avis (chiffres dont nous n’avons accès, analyses, etc..) des « journaleux spécialistes » , mais juste pour info. Pour nous forger notre propre opinion.

Pour suivre leurs conseils, si l’on a une certaine expérience, il faut impérativement faire sa propre analyse.

Et garder à l’esprit que ce n’est pas le journaleux qui appuie sur le bouton « Acheter », mais bien NOUS !

Mais, il n’est pas toujours évident de ne pas se laisser influencer. Le doute, le doute, ....saloperie de doute, va.

Mais, il ne faut pas se nourrir des regrets du passé, mais des espoirs de demain.

Pour suivre leurs conseils, si l’on a une certaine expérience, il faut impérativement faire sa propre analyse.

Et garder à l’esprit que ce n’est pas le journaleux qui appuie sur le bouton « Acheter », mais bien NOUS !

Mais, il n’est pas toujours évident de ne pas se laisser influencer. Le doute, le doute, ....saloperie de doute, va.

Mais, il ne faut pas se nourrir des regrets du passé, mais des espoirs de demain.

1

Répondre

05/04/2017 20:00:19

On fait tous hélas ce genre de boulette, j'en ai à mon actif.

J'ai vendu mes 100 MGI Coutier vers 136.80, aujourd'hui on a divisé par 10 et elles cotent plus de 32 euros...

J'ai vendu en baisse mes 80 valeo lors de la baisse d'octobre 2015 à la baisse vers 86 ou 88 euros croyant les racheter plus bas.. depuis elles n'ont fait que remonter et ça a divisé par 3...

J'ai vendu mes 100 MGI Coutier vers 136.80, aujourd'hui on a divisé par 10 et elles cotent plus de 32 euros...

J'ai vendu en baisse mes 80 valeo lors de la baisse d'octobre 2015 à la baisse vers 86 ou 88 euros croyant les racheter plus bas.. depuis elles n'ont fait que remonter et ça a divisé par 3...

0

Répondre

05/04/2017 19:22:36

Je te dis pas la haine que j’ai. Les hebdos « spécialisés » conseillaient janvier 2014 de vendre à 21 . Trop cher disant l’un , surévalué, stratégie hasardeuse, et patati , et patata…. ! 21 ! Oui Monsieur !

J’ai vendu à contre-coeur ! Avec une belle PV, il est vrai.

Mais quand, Ajd, je regarde le parcours…..j’ai la haine.

J’ai vendu à contre-coeur ! Avec une belle PV, il est vrai.

Mais quand, Ajd, je regarde le parcours…..j’ai la haine.

1

Répondre

05/04/2017 18:57:18

Quelle santé !!!!

Le détachement du dividende ce jour de 2.00 reste sans effet baissier sur les cours qui clôturent à +0.66%....

.

Le détachement du dividende ce jour de 2.00 reste sans effet baissier sur les cours qui clôturent à +0.66%....

.

Message complété le 05/04/2017 18:59:34 par son auteur.

ceux qui ont vendu doivent avoir les boules...

.

1

Répondre

15/12/2016 10:50:11

Belle hausse en 2 jours et on devrait poursuivre...

Notons " Portzamparc réaffirme son opinion 'renforcer' sur Plastivaloire et remonte son objectif de cours de 115 à 136 euros suite à un relèvement de ses prévisions en raison d'une publication de qualité et de plusieurs éléments favorables pour l'exercice en cours.

Le bureau d'études anticipe une croissance organique de 7% et 5,7% pour les exercices 2016-17 et 2017-18 respectivement, ce qui devrait selon lui permettre d'atteindre les 700 millions d'euros de CA d'ici 2020 que le management a annoncé lors de la présentation.

Portzamparc ajoute que la dégradation de la marge brute du fabricant de pièces plastiques devrait être largement compensée par la progression des volumes la réduction du nombre de centres de R&D (cinq à trois) et l'optimisation de la productivité.

'Ainsi, les marges devraient à nouveau s'améliorer. La marge nette profitera également des déficits reportables, en France notamment, et des faibles taux d'imposition dans les autres pays où le groupe est présent', ajoute l'analyste."

.

Notons " Portzamparc réaffirme son opinion 'renforcer' sur Plastivaloire et remonte son objectif de cours de 115 à 136 euros suite à un relèvement de ses prévisions en raison d'une publication de qualité et de plusieurs éléments favorables pour l'exercice en cours.

Le bureau d'études anticipe une croissance organique de 7% et 5,7% pour les exercices 2016-17 et 2017-18 respectivement, ce qui devrait selon lui permettre d'atteindre les 700 millions d'euros de CA d'ici 2020 que le management a annoncé lors de la présentation.

Portzamparc ajoute que la dégradation de la marge brute du fabricant de pièces plastiques devrait être largement compensée par la progression des volumes la réduction du nombre de centres de R&D (cinq à trois) et l'optimisation de la productivité.

'Ainsi, les marges devraient à nouveau s'améliorer. La marge nette profitera également des déficits reportables, en France notamment, et des faibles taux d'imposition dans les autres pays où le groupe est présent', ajoute l'analyste."

.

0

Répondre

14/12/2016 06:56:49

Suite à la publication d'hier soir,

Le résultat par action va passer de 5,95 à 12.799 euros de résultat net par action, soit +116%.

Revenons sur le graphe de cette belle ascension. On remarquera que le RSI devait monter cette semaine en surchauffe après ces excellents résultats.

La MM 200 verte reste nettement au dessous tellement la hausse du titre a été soutenue. On évolue toujours au dessus des MM et la MM20 rouge reprend une phase ascensionnelle.

On devrait continuer à monter dans une perspective de hausse de dividende assez conséquente. Et comme je le soulignais hier on devrait s'orienter vers un split des actions afin d'accroitre la liquidité des titres. Plusieurs groupes spécialisées dans l'automobile sont passé à l'action en la matière : MGI Coutier (X 10), Valéo (X3). Reste à déterminer la base de multiple...

En tendance, on reste haussier à court, à moyen et long terme. Belle réussite, et bravo à ceux qui ont oeuvré pour la réussite de cette entreprise que certains trouvaient moribonde il y a encore 3 ans...

.

Le résultat par action va passer de 5,95 à 12.799 euros de résultat net par action, soit +116%.

Revenons sur le graphe de cette belle ascension. On remarquera que le RSI devait monter cette semaine en surchauffe après ces excellents résultats.

La MM 200 verte reste nettement au dessous tellement la hausse du titre a été soutenue. On évolue toujours au dessus des MM et la MM20 rouge reprend une phase ascensionnelle.

On devrait continuer à monter dans une perspective de hausse de dividende assez conséquente. Et comme je le soulignais hier on devrait s'orienter vers un split des actions afin d'accroitre la liquidité des titres. Plusieurs groupes spécialisées dans l'automobile sont passé à l'action en la matière : MGI Coutier (X 10), Valéo (X3). Reste à déterminer la base de multiple...

En tendance, on reste haussier à court, à moyen et long terme. Belle réussite, et bravo à ceux qui ont oeuvré pour la réussite de cette entreprise que certains trouvaient moribonde il y a encore 3 ans...

.

Message complété le 14/12/2016 06:59:57 par son auteur.

NB : notons encore qu'avec cette publication, sur la base des cours d'hier soir, le PER va chuter mécaniquement à 9.37...

Car les prévisions de résultat anticipaient un bénéfice net par action sous 10 euros. Hors, on fait +30% !

.

0

Répondre

13/12/2016 20:36:59

vive le sosie d'abctérix ! il a bien parlé.

faisons un banquet, par aboulemonfrix !

....

faisons un banquet, par aboulemonfrix !

....

1

Répondre

13/12/2016 20:29:20

Salut Gars d’Ain

Je te remercierais de ne pas remuer le couteau dans la plaie.

J’ai vendu aux alentours de 21/23, en 2014. Les hebdos boursiers disaient VENDEZ, VENDEZ, VENDEZ….trop cher, trop valorisé, trop ceci, trop cela, parce que ci, parce que ça…….

Malgré mon analyse positive, je me suis laissé influencer. Et depuis, le jour même, BOUM ! multiplié par 6 !

J’ai la haine.

Moralité : ne faire confiance qu’en soi-même. En cas d’erreur de jugement, on ne peut s’en prendre qu’à soi-même.

C’est bien la preuve que NOUS, petits analystes amateurs, n’avons pas à complexer face aux pros. Loin de là.

Alors mon message à tous les amis analyseurs amateurs de ce forum : EN AVANT TOUTES !!!

Je te remercierais de ne pas remuer le couteau dans la plaie.

J’ai vendu aux alentours de 21/23, en 2014. Les hebdos boursiers disaient VENDEZ, VENDEZ, VENDEZ….trop cher, trop valorisé, trop ceci, trop cela, parce que ci, parce que ça…….

Malgré mon analyse positive, je me suis laissé influencer. Et depuis, le jour même, BOUM ! multiplié par 6 !

J’ai la haine.

Moralité : ne faire confiance qu’en soi-même. En cas d’erreur de jugement, on ne peut s’en prendre qu’à soi-même.

C’est bien la preuve que NOUS, petits analystes amateurs, n’avons pas à complexer face aux pros. Loin de là.

Alors mon message à tous les amis analyseurs amateurs de ce forum : EN AVANT TOUTES !!!

1

Répondre

13/12/2016 19:36:26

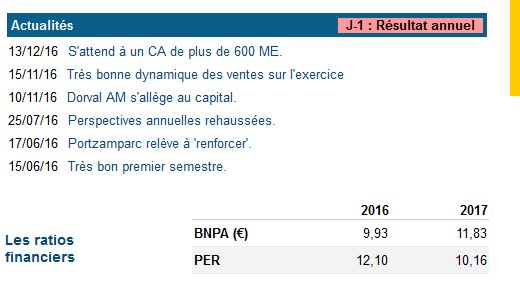

Géant !!! Le résultat net pas action pulvérise les prévisions...

On sort à 12.799 euros de résultat net par action.

Le chiffre d'affaires atteint 582,8 ME sur l'exercice 2015-2016, en hausse de 21,8 ME, dont près de 18% en organique. Le secteur automobile représente 73% du chiffre d'affaires global.

L'activité industrie-produits grand public représente 92,3 ME (+36%). Le chiffre d'affaires Outillage est en hausse de +18,9% à 66.6 ME.

' La croissance a été particulièrement forte en Pologne, en Slovaquie et en Allemagne mais aussi en France ' précise le groupe.

Le Groupe dépasse nettement ses objectifs de rentabilité et réalise un EBITDA record de 71,8 ME en hausse de 45%, soit 12,3% du chiffre d'affaires à comparer à 10,3% sur l'exercice précédent.

Le résultat opérationnel courant s'élève à 46,6 ME, en hausse de +57,9%. Le résultat opérationnel progresse de 74,3%.

Le résultat net part ressort à 35,4 ME (+116%) bénéficiant notamment de la stabilité des frais financiers nets.

Le Groupe vise ainsi un chiffre d'affaires global 2016-2017 supérieur à 600 ME avec un objectif de marge d'EBITDA maintenu autour de 12%.

Les prévisions ABC bourse : le PER va chuter à 9.37...

Une hausse du dividende est à prévoir. On devrait monter sur 140 euros. Et un split de l'action ne parait pas déraisonnable à prévoir pour augmenter la liquidité...

On sort à 12.799 euros de résultat net par action.

Le chiffre d'affaires atteint 582,8 ME sur l'exercice 2015-2016, en hausse de 21,8 ME, dont près de 18% en organique. Le secteur automobile représente 73% du chiffre d'affaires global.

L'activité industrie-produits grand public représente 92,3 ME (+36%). Le chiffre d'affaires Outillage est en hausse de +18,9% à 66.6 ME.

' La croissance a été particulièrement forte en Pologne, en Slovaquie et en Allemagne mais aussi en France ' précise le groupe.

Le Groupe dépasse nettement ses objectifs de rentabilité et réalise un EBITDA record de 71,8 ME en hausse de 45%, soit 12,3% du chiffre d'affaires à comparer à 10,3% sur l'exercice précédent.

Le résultat opérationnel courant s'élève à 46,6 ME, en hausse de +57,9%. Le résultat opérationnel progresse de 74,3%.

Le résultat net part ressort à 35,4 ME (+116%) bénéficiant notamment de la stabilité des frais financiers nets.

Le Groupe vise ainsi un chiffre d'affaires global 2016-2017 supérieur à 600 ME avec un objectif de marge d'EBITDA maintenu autour de 12%.

Les prévisions ABC bourse : le PER va chuter à 9.37...

Une hausse du dividende est à prévoir. On devrait monter sur 140 euros. Et un split de l'action ne parait pas déraisonnable à prévoir pour augmenter la liquidité...

1

Répondre

18/05/2016 09:14:45

Poursuite de la hausse dans un climat d'affaire et de marge en hausse

Notons ce jour "Fort d'un premier semestre de haut vol sur le front de l'activité, Plastivaloire a annoncé ce mardi après Bourse, en marge de la publication de ses revenus du premier semestre, anticiper désormais un chiffre d'affaires de plus de 540 millions d'euros à l'issue de l'exercice en cours, contre plus de 510 millions escomptés auparavant.

La marge d'Ebitda est pour sa part attendue à plus de 10%, contre 10% initialement.

Très en avance sur son plan de marche annuel, l'équipementier automobile a dégagé un chiffre d'affaires de 153,7 millions d'euros sur le deuxième trimestre de son exercice, en croissance de 22,2% et de 20,7% à données comparables par rapport à la même période l'an passé. Ses ventes s'élevent ainsi à 285,2 millions d'euros au terme de la première moitié de l'exercice, soit une augmentation de 24,2% et de 16,9% à données comparables par rapport aux 6 premiers mois de l'exercice précédent."

Graphiquement, on reste installé sur la tendance haussière de long terme (Obliques de support rouge et marron). Le titre a tenu même dans la tourmente boursière de ce début d'année.

Ce jour, on pourrait dépasser l'oblique verte bleu qui réinstallerait le titre en position haussière après la sortie de consolidation en cours.

Au niveau des indicateurs, le momentum est positif et les "directionnal movement" sont très bien orientés indiquant une phase haussière. Coté Stochastique, RSI et MACD, on sent que la demande sur le titre repart sans toutefois des signes d'excès : ce qui laisse de la place pour joli mouvement net et clair...

.

Notons ce jour "Fort d'un premier semestre de haut vol sur le front de l'activité, Plastivaloire a annoncé ce mardi après Bourse, en marge de la publication de ses revenus du premier semestre, anticiper désormais un chiffre d'affaires de plus de 540 millions d'euros à l'issue de l'exercice en cours, contre plus de 510 millions escomptés auparavant.

La marge d'Ebitda est pour sa part attendue à plus de 10%, contre 10% initialement.

Très en avance sur son plan de marche annuel, l'équipementier automobile a dégagé un chiffre d'affaires de 153,7 millions d'euros sur le deuxième trimestre de son exercice, en croissance de 22,2% et de 20,7% à données comparables par rapport à la même période l'an passé. Ses ventes s'élevent ainsi à 285,2 millions d'euros au terme de la première moitié de l'exercice, soit une augmentation de 24,2% et de 16,9% à données comparables par rapport aux 6 premiers mois de l'exercice précédent."

Graphiquement, on reste installé sur la tendance haussière de long terme (Obliques de support rouge et marron). Le titre a tenu même dans la tourmente boursière de ce début d'année.

Ce jour, on pourrait dépasser l'oblique verte bleu qui réinstallerait le titre en position haussière après la sortie de consolidation en cours.

Au niveau des indicateurs, le momentum est positif et les "directionnal movement" sont très bien orientés indiquant une phase haussière. Coté Stochastique, RSI et MACD, on sent que la demande sur le titre repart sans toutefois des signes d'excès : ce qui laisse de la place pour joli mouvement net et clair...

.

Message complété le 18/05/2016 09:15:56 par son auteur.

On s'inscrit également en sortie imminente de sortie de Bollinger haute.

0

Répondre

27/11/2015 09:01:48

Plastivaloire continue sa progression haussière: les changements de périmètres dans des activités rémunérations montrent de l'efficacité et une nette hausse comptable.

0

Répondre

27/11/2015 09:01:48

(CercleFinance.com) - Plastivaloire a rapporté ce jeudi soir avoir enregistré une progression de 14,2% de son chiffre d'affaires annuel à 478,5 millions d'euros (+3,8% à périmètre constant), un montant supérieur aux attentes de l'équipementier automobile.

Ce dernier, qui dit continuer de recueillir les fruits de son positionnement stratégique multisectoriel, au plus près des

donneurs d'ordre en Europe, a vu ses revenus s'établir à 121,4 millions d'euros sur le seul dernier trimestre, soit un bond de 20,1% en rythme annuel (-0,2% à périmètre constant).

Sur l'exercice, le pôle 'BAP' a enregistré une progression annuelle de 6,3% de son chiffre d'affaires à 272,7 millions d'euros en incluant la société turque Otosima, consolidée depuis début juillet (1,9 million d'euros de revenus). Les ventes provenant de la branche 'PVL' sont pour leur part ressorties en hausse de 26,7% sur l'exercice à 205,8 millions d'euros. 'La contribution de la société Karl Hess s'élève à 42 millions d'euros sur 9 mois, avec une nette accélération, comme attendu, sur la fin de l'exercice due à l'entrée en production de nouvelles commandes', a détaillé Plastivaloire.

Forte de ces performances réalisées sur ses deux pôles d'activité et compte tenu du renforcement de ses positions en Europe, notamment sur des zones de production automobile clefs, la société a confirmé son objectif d'une marge d'EBITDA comprise entre 9 et 10% sur l'ensemble de l'exercice.

Copyright © 2015 CercleFinance.com. Tous droits réservés.

Ce dernier, qui dit continuer de recueillir les fruits de son positionnement stratégique multisectoriel, au plus près des

donneurs d'ordre en Europe, a vu ses revenus s'établir à 121,4 millions d'euros sur le seul dernier trimestre, soit un bond de 20,1% en rythme annuel (-0,2% à périmètre constant).

Sur l'exercice, le pôle 'BAP' a enregistré une progression annuelle de 6,3% de son chiffre d'affaires à 272,7 millions d'euros en incluant la société turque Otosima, consolidée depuis début juillet (1,9 million d'euros de revenus). Les ventes provenant de la branche 'PVL' sont pour leur part ressorties en hausse de 26,7% sur l'exercice à 205,8 millions d'euros. 'La contribution de la société Karl Hess s'élève à 42 millions d'euros sur 9 mois, avec une nette accélération, comme attendu, sur la fin de l'exercice due à l'entrée en production de nouvelles commandes', a détaillé Plastivaloire.

Forte de ces performances réalisées sur ses deux pôles d'activité et compte tenu du renforcement de ses positions en Europe, notamment sur des zones de production automobile clefs, la société a confirmé son objectif d'une marge d'EBITDA comprise entre 9 et 10% sur l'ensemble de l'exercice.

Copyright © 2015 CercleFinance.com. Tous droits réservés.

0

Répondre

Forum de discussion Plast. Val de Loire

201706121732 496941