avec une marge opérationnelle située à 18.1% et une marge nette de 7.8%, Arkéma confirme que le cap est tenu au 2T 2019. Les baisses qui ont suivi les communications des chimistes allemands (un classique désormais) n'étaient donc pas justifiées. Les récentes acquisitions devraient accroitre le CA dès 2020

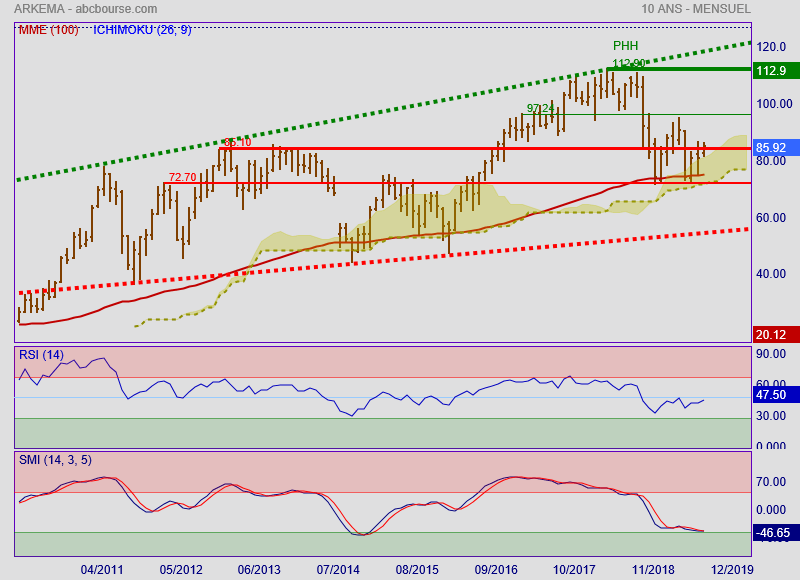

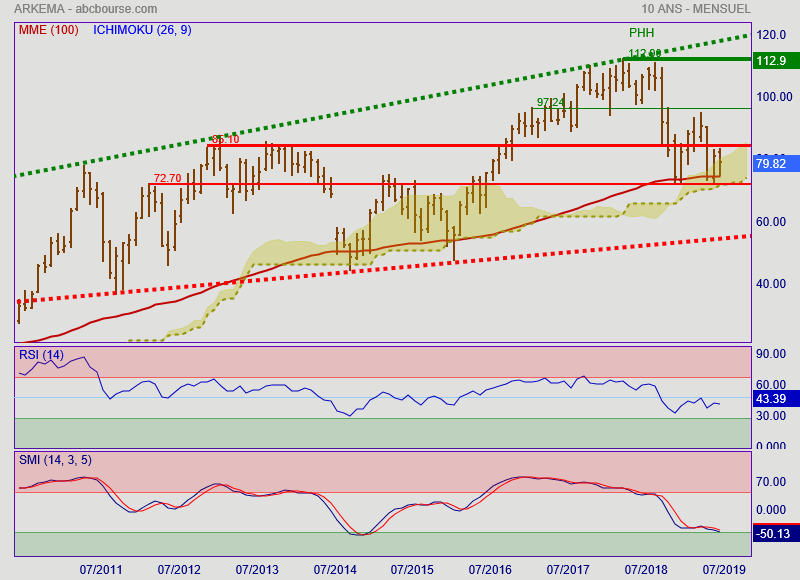

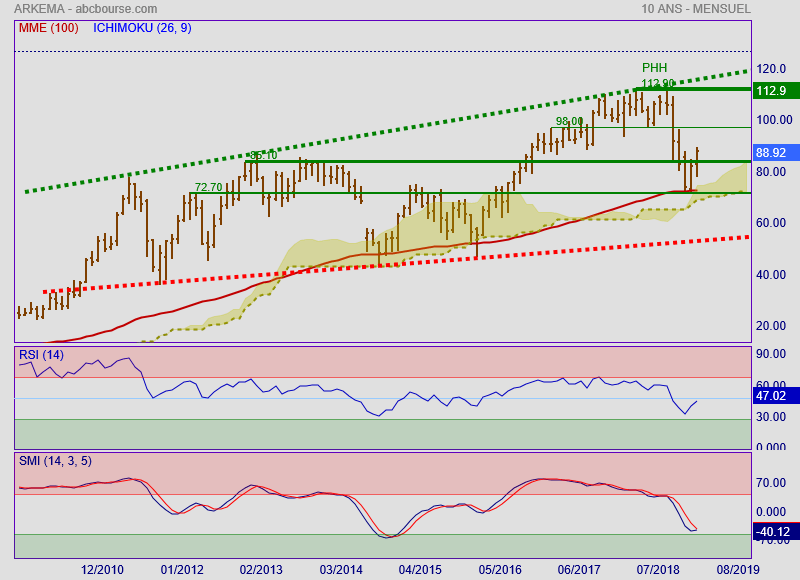

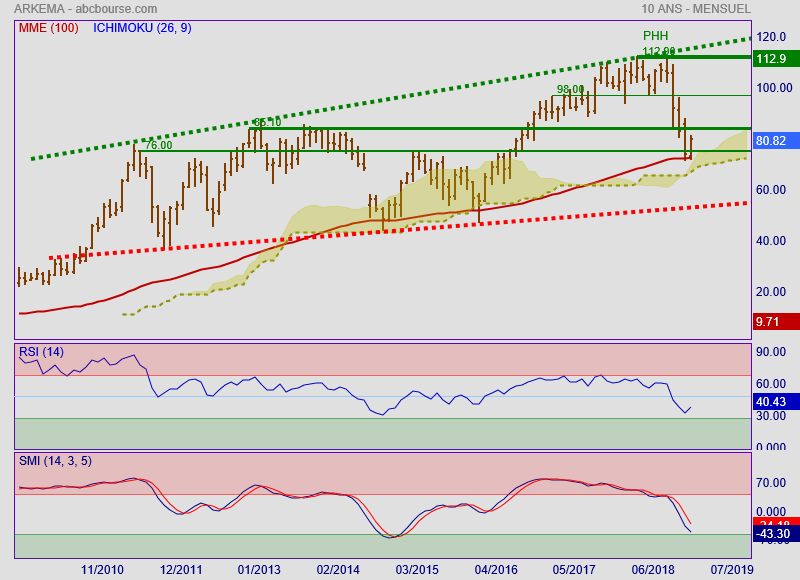

Techniquement, le cours est fortement soutenu par la MM, la Senkou B et le support horizontal 72.70€. La droite des 2 derniers sommets du Rsi est franchie. Celle qui est moins aigüe, aux sommets plus anciens, ne sera testée qu'en septembre/octobre, à l'occasion des résultats du 3T

A+

Basf a très récemment publié ses chiffres du deuxième trimestre, qui ne sont pas bons, et a annoncé des prévisions en baisse de 30% pour l'année. Le titre a fortement chuté, entrainant avec lui d'autres valeurs, dont, comme d'habitude, le titre Arkéma

Il semble utile de préciser 2 choses:

¤ Arkéma a déjà dit que le 2T serait du même niveau que le 1er (c'est-à-dire en deçà de l'année dernière, même période)

¤ Les perspectives annuelles n'étaient pas, à date, remises en cause

Il faut donc attendre la communication financière du 1er août pour se faire une idée plus précise de la situation économique de l'entreprise

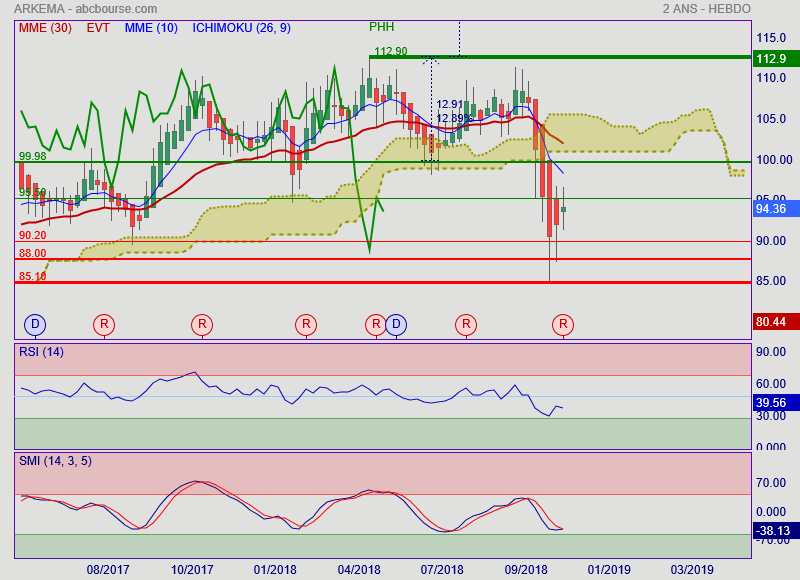

Techniquement, la bande 72.70€/75.50€ (MM100) est solide et ne doit pas être cassé

A+

Le Groupe Arkéma a publié ses résultats ce matin

En substance, il en ressort les éléments suivants:

¤ Marge opé: 16.7% (versus 16.7% en 2017)

¤ Marge nette: 8% (versus 6.9%)

¤ Rentabilité fin: 14.1% (versus 12.9%)

¤ CFL/Ebitda: 34% (versus 41%)

¤ Endett/Ebitda: 0.68 (versus 0.76)

¤ TEN: 20% (versus 24%)

A l'exception du point 4 (qui s'explique par une légère baisse du cash flow et concomitamment de la hausse de l'Ebitda), tous les indicateurs financiers importants à mes yeux sont iso ou en amélioration. Le 4ème trimestre a sans doute été un peu difficile si l'on en juge par une marge identique à celle de l'année dernière malgré 2 1ers trimestres de grande qualité. Je rappelle toutefois, s'il est encore utile, que le Groupe Arkéma sait répercuter la hausse des prix des MP sur ses clients, du fait notamment de son activité "Chimie de spécialité". Il n'y a à ce titre par de risque d'érosion de la marge à mon sens

Reco: Oddo confirme sa recommandation d'Achat et son objectif de cours de 110 euros (Source: AOF). Ubs: à l'achat également (114€)

Graphiquement, et tel que je l'espérais en début de mois, le cours a dépassé une 1ère résistance située à 85.10€ en vue mensuelle. Le prochain objectif se situe vers 98€. Le Rsi est neutre tandis que le stochastique s'apprête à dépasser sa ligne de signal. Le cas échéant, cet objectif de 98€ comme 1ère étape a une probabilité d'atteinte forte à mon sens. Toutefois, le Marché a semblé hésitant en début de journée, en raison du fait notamment d'un Ebitda pour le 1T 2019 estimé "inquiétant". Pas de risque malgré tout pour le reste de l'année: il sera au même niveau que 2018 pour l'année 2019 (base de comparaison élevée)

En vue 10 ans, l'évaluation du mouvement reste sans appel: c'est haussier, avec une MM qui soutient fermement le cours

A+

la configuration technique du titre Arkéma présente une configuration graphique intéressante, avec le double test du support MM100 situé autour de 73€

Ce niveau correspond aussi pratiquement au Senkou A

Pour autant, le Rsi n'ayant pas passé sa ligne médiane, et le stochastique sa ligne de signal, il s'agit de rester circonspect. IL faut passer 85.10€ pour parler de retournement

J'en profite pour rappeler qu'Arkéma a confirmé début novembre que les objectifs 2018 seraient atteints. Ce qui en langage courant, et par expérience sur ce titre, signifie que ceux-ci seront dépassés

Le PER de 9x les bénéfices et une VE/CA de 0.78 présagent d'un rattrapage potentiel. Je reste donc sur mon atterissage de 126€, indépendamment du contexte actuel

A+

Message complété le 08/01/2019 19:57:31 par son auteur.

126€ à terme

Arkéma publie ses résultats du 3ème trimestre:

¤ CA: +6.7%

¤ Ebitda: +5.4%

¤ RN: +17.3%

Le Marché a accueilli fraichement ces résultats. Mais j'ai le sentiment que cela est davantage dû au contexte actuel (publication le jour des Mid-terms…) plutôt qu'à une déception du marché à proprement parler. La dette nette nette représente 0.8X l'Ebitda, la base de comparaison commence à devenir élevée et les perspectives sont traditionnellement prudentes avec ce Groupe

Des analystes restent d'ailleurs optimistes. "Oddo BHF n'est pas le seul analyste à accueillir favorablement la publication d'Arkema. Ce matin, Kepler Cheuvreux a confirmé sa recommandation Conserver et son objectif de cours après avoir qualifié de "solides" les résultats du troisième trimestre" (Source: AOF)

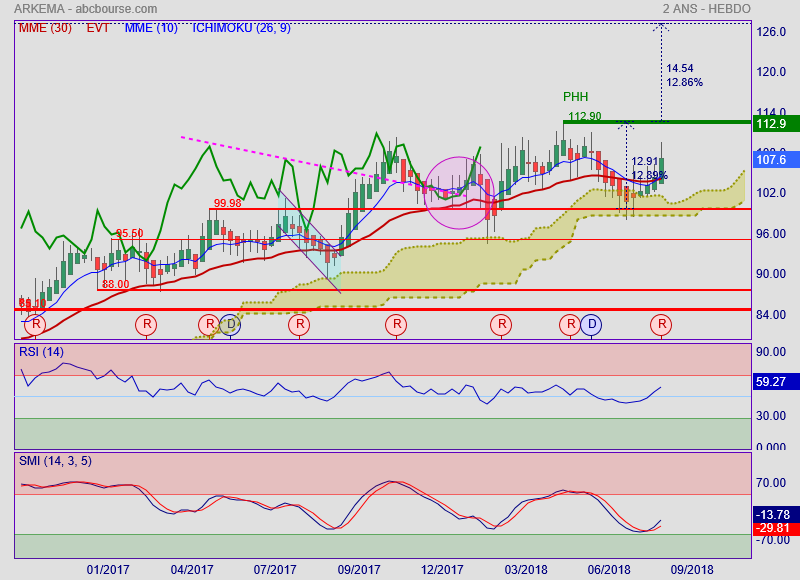

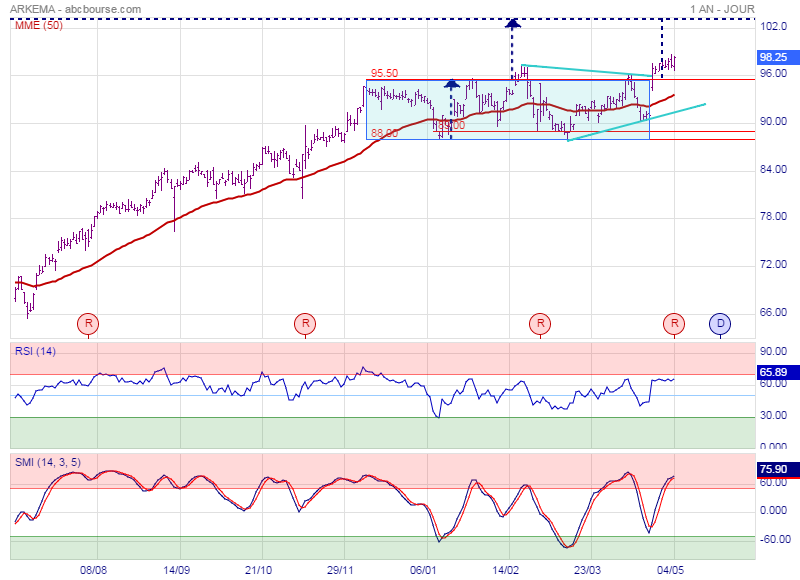

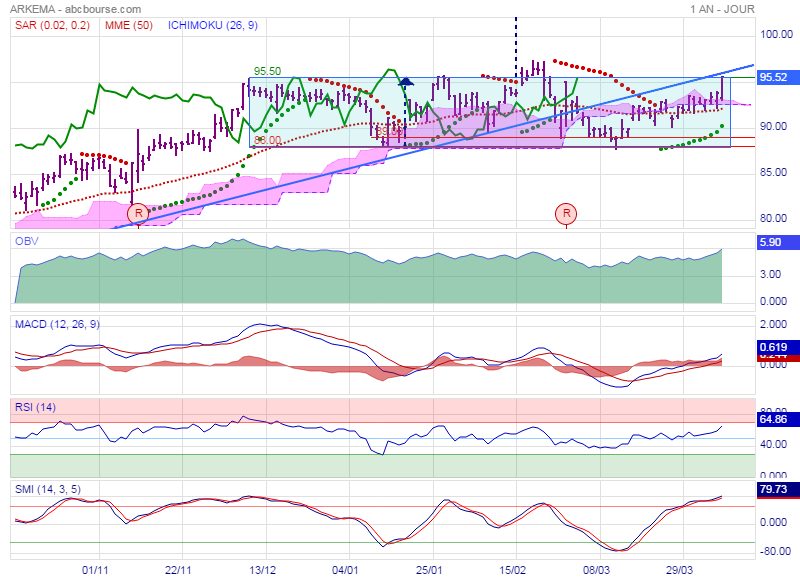

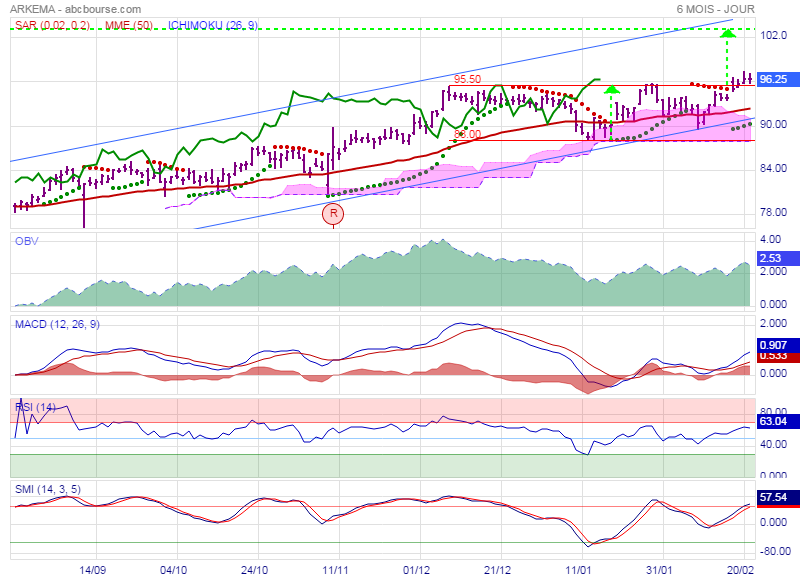

Graphiquement, toutefois, la tendance reste incertaine. La résistance de 95.50€ doit être franchie en clôture en vue hebdo alors que le stochastique (indicateur technique avancé) semble vouloir franchir sa ligne de signal

Ps: Arkema s'est renforcée dans les adhésifs de haute performance avec l'acquisition d'Afinitica, société espagnole spécialisée dans les colles

A suivre, donc

Bonjour

"Arkema va se renforcer dans les adhésifs de haute performance avec l'acquisition d'Afinitica, société espagnole spécialisée dans les colles instantanées" (Source: Boursier via BD) […] "Cette acquisition confirme la volonté d'Arkema de poursuivre la croissance de ses adhésifs, un des leviers majeurs de sa croissance long terme"

Le Groupe annoncera ses résultats 3T le 06 novembre prochain. Pour mémoire, la marge opérationnelle est passée de 15.8% en 2016 et 16.7% en 2017 à 17.6% au 1T puis 18.9% au 2T, ainsi qu'un relèvement de l'Ebitda.

Il faut noter que le Groupe a tendance à sous-estimer traditionnellement ses perspectives..

A+

publication ce jour des résultats du 2T:

¤ Marge opérationnelle: +18.9% (meilleur trimestre historique concernant l'Ebitda)

¤ Marge nette: +36.9%

¤ Rentabilité financière: 4.6% (attention: trimestre)

¤ CFL / Ebitda: 10%

¤ TEN: 29%

==> que c'est bon… encore ! Valeur discrète et peu volatile, Arkéma continue d'améliorer ses résultats et ratios trimestre après trimestre sans faire de vagues. L'Ebitda est revue à la hausse pour 2018 (+5% / à 2017 soit environ 1,460 Mds€)

Graphiquement, le stochastique vient de traverser sa ligne de signal par le bas et augure d'une nouvelle séquence haussière, d'autant que le Rsi est en zone neutre

Par report d'amplitude, on peut anticiper 127€ à horizon 12 mois

A+

Message complété le 06/06/2018 09:33:45 par son auteur.

"Arkema annonce l'augmentation de plus de 50% de ses capacités mondiales de poudres polyamides de spécialités Orgasol sur son site de Mont" (Source: Boursier)

==> chimie de spécialité, activité la plus prometteuse

A+

Communication ce jour:

¤ CA: 2.172 Mds€ soit +7.3% (constants, versus 1T 2017)

¤ Ebitda: 383 M€ soit +7.9% c'est-à-dire une marge de 17.6%, "ratio historiquement le plus élevé sur un premier trimestre, confirmant la bonne résistance dans un contexte haussier de matières premières" (Source: Bouriser.com)

¤ RN: 195 M€ soit +33%

¤ DN: 1.227 Mds€

==> jamais déçu !

Perspectives 2018:

¤ Demande bien orientée

¤ Dynamique de l'innovation dans les matériaux avancés

¤ Poursuite de l'intégration de XL Brands (chez Bostik)

¤ Projets industriels majeurs (thiochimie, polyamides de spécialités, polymères fluorés et sartomer) = développement de la chimie de spécialité, la plus rentable

¤ Répercussion de la hausse des prix des MP

¤ Optimisation des frais fixes

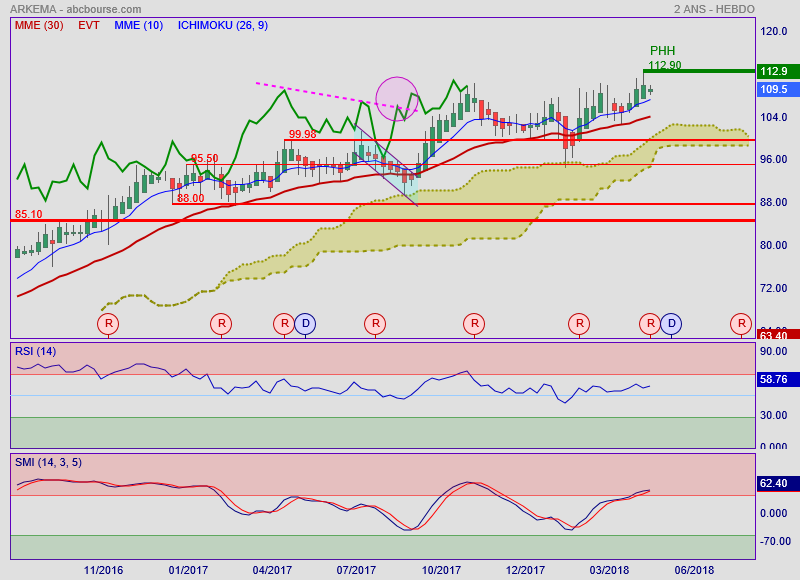

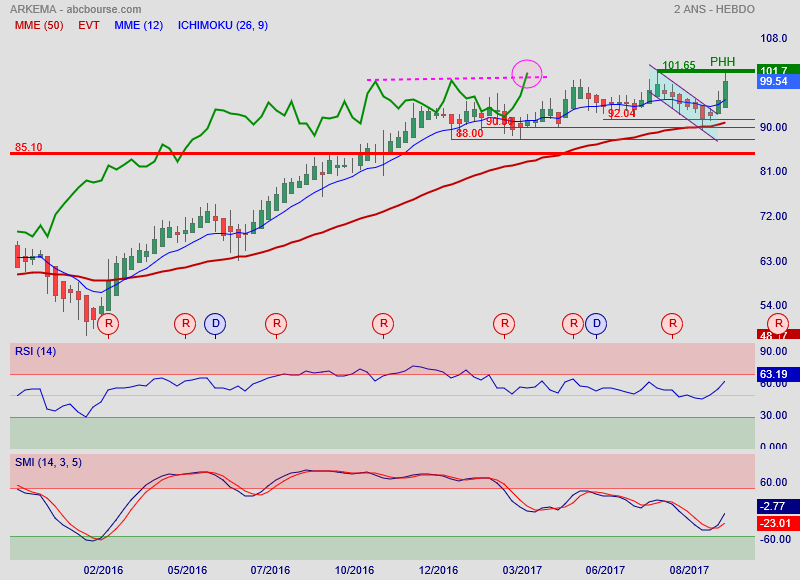

Graphiquement, encore un nouveau PHH la semaine dernière. La courbe des MM est limpide. Il n'y a pas de raison objective pour que ça s'arrête. Situation qui se tend à CT sur le stochastique (= nouvelle occasion à venir de se renforcer)

A+

publication annuelle remarquable d'Arkéma:

¤ CA: +10.5%

¤ Ebitda: +17%

¤ RNPG: +35%

¤ Marge opérationnelle: 16.7% (+1.1 points)

¤ Marge nette: 6.9% (+1.2 points)

¤ RF: 12.9% (+0.9 point)

¤ CFL/Ebitda: 41%

¤ TEN: 24% (-11 points)

¤ Div: 2.30€ (+12%)

==> objectifs dépassés

Arkéma avertit sur les risque de montée du cours des MP (mais la société répercute le prix) et du risque de change

Perspectives 2018: amélioration de l'Ebitda (non chiffrée)

Techniquement: l'accueil des chiffres est positif par le Marché; la moyenne mobile sert du support en cas de secousses. Mon objectif se situe au dessus de 120€

A+

Bonsoir

"Arkema a annoncé ce lundi une augmentation allant jusqu'à 7% des prix de l'ensemble de sa gamme de peroxyde d'hydrogène sur le marché européen. Celle-ci sera effective à compter du 1er décembre prochain, dans la mesure où ses engagements le permettent" (Source: Cercle Finance)

Un nouvel exemple du pricing power dont il est question dans les différents posts ci-dessous = les marges sont préservées (a minima). C'est l'une des forces du secteur de la chimie de spécialité

A+

tout va bien pour le titre Arkéma

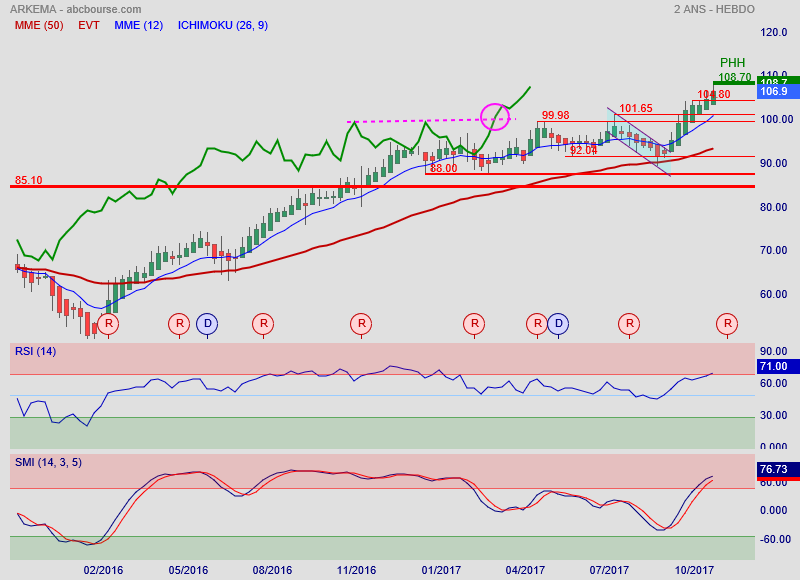

Nouveau PHH cette semaine. Côté Rsi, on passe en situation de léger sur-achat

Le stochastique s'épuise

==> les investisseurs attendre beaucoup de la prochaine publication

A+

Message complété le 28/10/2017 16:18:11 par son auteur.

attendent

nouveau PH pour le titre

Côté indicateurs, ce n'est pas encore grave docteur, mais ça commence à se tendre

En cas de retracement, une nouvelle opportunité pour se renforcer s'ouvrirait entre 100 et 102€. La MM longue sert de support

Atterrissage: +20 à +30%

Communication financière le 09 novembre

A+

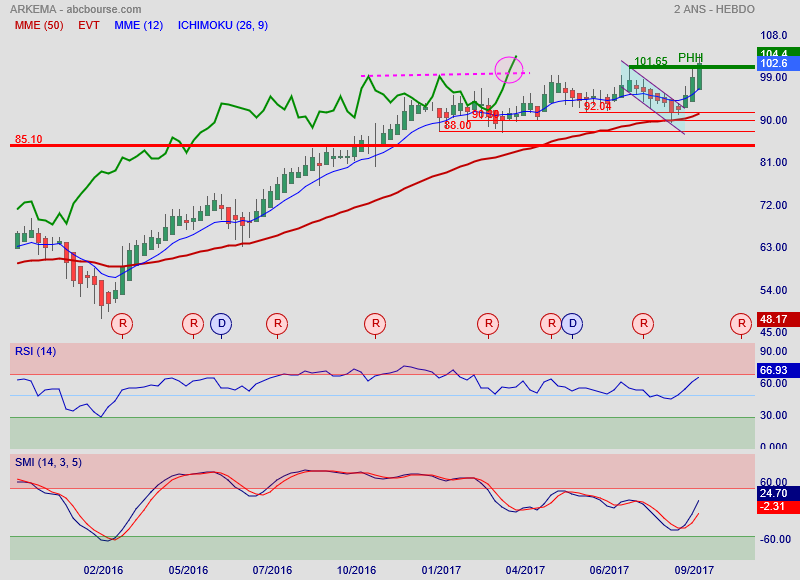

le franchissement dont il était question il y a quelques jours est en train de se produire

A confirmer la semaine prochaine par une seconde bougie verte clôturant au dessus de 101.65€

J'en profite pour reproduire des mots d'analystes: "La Deutsche Bank a relevé de 115 à 120 euros son objectif de cours sur Arkema, en amont de la publication des résultats du troisième trimestre du chimiste français, le 9 novembre prochain. Le bureau d'études s'attend à une nouvelle publication de qualité. Actuellement, le spécialiste juge que le titre est mal valorisé, et que sa décote pourrait continuer à se réduire à mesure que les investisseurs gagneront de la visibilité sur les objectifs de moyen terme. Dans le scénario le plus favorable envisagé par la Deutsche Bank, il pourrait même monter jusqu'à 125 euros, ce qui garantit un potentiel supérieur à 20%. La banque allemande n'est pas la plus optimiste sur le dossier, puisque Raymond James est à l'achat fort sur le titre, avec un objectif de 130 euros par action" (Source: BD)

Des objectifs qui me paraissent bien plus réalistes que ceux d'UBS du début d'année, tant le dossier est de qualité

A+

Le titre Arkéma sur le point de tenter le franchissement (en clôture) de son PHH

A suivre

Ps: souvenez-vous : "UBS n'est plus acheteur du dossier"

au titre du S1, Arkéma publie d'excellents chiffres:

CA: +9%

Ebitda: + 17%

RN: +28%

Ces données financières sont bonnes, très bonnes; les intégrations récentes profitent au Groupe. La perspective d'Ebitda est même relevée.. Le point fort de cette valeur est sa capacité à répercuter les augmentations de la MP sur ses prix

Graphiquement, le retournement est tout proche (cf le stochastique)

Beaucoup de potentiel sur cette valeur

A+

la vision graphique

A noter: le BNPA de 5.56€ au 31 décembre pourrait dépasser 6€ pour 2017 par transposition du résultat 1T ==> la valeur est toujours sous-côtée à date

A+

Message complété le 04/05/2017 19:07:53 par son auteur.

BNPA: 5.66€ au 31 décembre

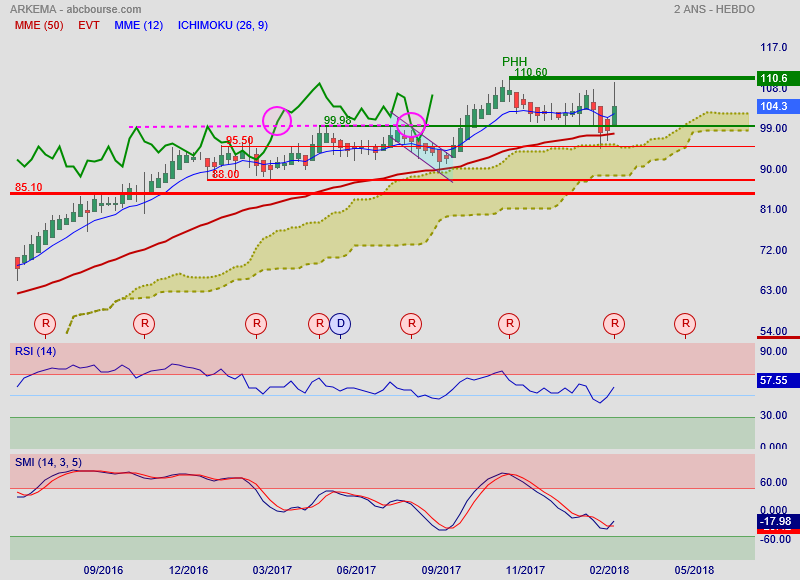

focus technique de la valeur: après une très belle hausse en 2016, le titre a entamé une phase de consolidation à plat dans un range compris entre 88 et 95.50€

Aujourd'hui; il prend près de 2% - cela n'est pas courant - pour clôturer précisément sur la principale résistance CT. Je ne vois pas de raison objective, à part l'information tombée aujourd'hui indiquant qu'une Banque scandinave est montée à plus de 5% du capital et des DDV...

Le titre doit clôturer au dessus du dernier plus haut (97.35€) pour prétendre poursuivre la hausse

Je rappelle 2 éléments qui me paraissent importants:

¤ amélioration du RN de 50% en 2016

¤ Ebitda à 1.3 Mds€ en 2017

==> la valeur en a encore sous le pied d'ici la fin de l'année

Voici quelques ratios-clé à date:

¤ BNPA: 5.66€

¤ PER: 17X

¤ Taux de distribution: 36%

¤ Earning Yield: 5.92%

Les bénéfices/au prix (en particulier) s'avère encore élevée, ce qui signifie que la valeur est encore sous évaluée. Mais les autres ratios ne sont pas moins prometteurs

A+

Le titre Arkéma vient de confirmer le franchissement du dernier plus haut récent, situé autour de 95.50€

Ce faisant, par report d'amplitude, le prochain objectif se situe, lui, vers 103€

Un niveau qui peut dès lors être atteint rapidement

A+

Message complété le 24/02/2017 14:23:25 par son auteur.

Bonjour,

fausse sortie haussière de la valeur, dans le sillage du secteur de la chimie en baisse (BASF, etc)

De bonnes raisons du reste pour guetter un point d'entrée, les fondamentaux restant de mise

A+

Il en a la capacité : cela s'appelle le pricing power..