Mouais ! Je suis comme les fosses : sceptique . TRES sceptique !

Depuis X (nombreux) mois, j’ai ouvert des portifs fictifs pour les conseilleurs pros. Histoire de me faire une idée de la fiabilité de leurs conseils.

Récemment, j’ai rajouté Goldman (GS) et Morgan (MS).

Je lis simplement les chiffres en bas des tableaux , je ne juge pas : Bon dernier = GS (en négatif) précédé de UBS (à peine positif).

Et c’est pourtant ces pros là qui font la pluie et le beau temps sur les marchés .

Conclusion ? Je vous laisse juges.

Goldman Sachs est acheteur et ajuste à la marge son objectif qui passe de 16.10 à 16.30 EUR.

Engie : perplexité des investisseurs

Alors que sa transformation est toujours en chantier, l’énergéticien peine à convaincre les investisseurs malgré des résultats financiers de bonne facture et le relèvement des perspectives.

Au premier semestre, le chiffre d’affaires de l’énergéticien a progressé de 16,7% à données comparables, à 31,3 milliards d’euros.

En remontant à 9,9%, la marge opérationnelle a gagné 2 points de pourcentage par rapport à juin 2020. Engie a bénéficié d’une meilleure disponibilité de ses centrales nucléaires en Belgique, de la bonne performance de ses infrastructures en France et à l’international ainsi que de la reprise de l’activité de son pôle Solutions Clients grâce à l’amélioration de la situation sanitaire.

En perpétuelle transformation, Engie peine à convaincre les investisseurs.

Certes, les résultats du premier semestre sont en amélioration. Mais cette progression a eu lieu par rapport à une année 2020 ternie par les restrictions sanitaires.

Pour autant, l’optimisme reste de rigueur chez les dirigeantes, qui ont relevé leurs prévisions de résultats pour 2021.

La valorisation (excédent brut d’exploitation rapporté à la valeur d’entreprise) est actuellement au niveau de sa moyenne sur dix ans. Gardez le titre en portefeuille pour le rendement de 6,3%.

Objectif de cours : 13 €.

Prochain rendez-vous : résultats du 3e trimestre, le 10 novembre.

mais... les voix du saigneur sont impénétrables...

17.5 pour la fin de l'année , j'ai un doute sur l'avis d'un type qui a le nom d'une belle bagnole ............regard Renauld....il chante plus celui ci 😵😵🥴😵

JP Morgan reste acheteur sur Engie en visant un cours de 17,50 euros.

et comme de part hasard, CNP va récupérer des sous du rachat d'Akka par Adecco.

que le hasard fait bien les choses quand même !

Engie pourrait céder une partie de sa participation de 75% au capital de GRTgaz au consortium public qui détient le solde de la société en charge de la majeure partie du réseau de transport gazier français, a appris Reuters de sources 'au fait du dossier', indiquant qu'un deal pourrait être scellé cette semaine. Une source de Reuters a précisé qu'Engie pourrait vendre 11% du capital de GRTgaz au consortium composé de CNP Assurances et de la Caisse des dépôts - qui pointent pour l'heure à 25% du capital - pour un peu plus d'un milliard d'euros. La transaction entrerait dans le cadre du programme de cessions d'Engie de 9 milliards d'euros pour 2021-2023.

Cap vers les énergies décarbonées

19/07/2021 10:14 | Boursier

Nouvelles priorités...

Focus. Avec un focus sur la transition énergétique, la nouvelle stratégie mise en place par Engie est de nature à convaincre les investisseurs. Le groupe a déjà vendu sa participation dans Suez et entamé son désengagement de GTT. Pour sa part, le processus de cession de la filiale Equans suit son cours avec plusieurs candidats qui ont fait connaître leur intérêt. Présente dans le chauffage, les services généraux ou la maintenance des réseaux électriques, cette entité emploie 74.000 salariés avec un chiffre d'affaires de plus de 12 MdsE. Il s'agit d'un gros morceau car il représente environ 20% de l'activité d'Engie... Une fois achevé ce recentrage qui devrait rapporter entre 9 et 10 MdsE, la nouvelle Directrice Générale Catherine MacGregor pourra se consacrer pleinement à la mise en place de la nouvelle feuille de route...

Ambitions. Tourné vers les énergies renouvelables et les infrastructures énergétiques, Engie entend investir 15 à 16 MdsE dans ces domaines. Alors que les capacités maison dans les renouvelables sont aujourd'hui de 31 GW, elles devraient passer à 80 GW en 2030... En plus de l'éolien et du solaire, le développement va aussi s'opérer dans l'hydrogène vert ou le biométhane. Quant aux centrales nucléaires d'Engie en Belgique, elles devraient fermer à horizon 2025. Le groupe a d'ailleurs passé dans ses comptes 2020 une provision de 2,9 MdE pour acter cette fin de partie... La nouvelle équipe de management cherche aussi à rendre plus efficiente l'organisation tout en réduisant les dépenses. Un objectif de plus de 600 ME d'économies est envisagé.

Résultat. Sur l'année en cours, le résultat net est prévu entre 2,3 MdsE et 2,5 MdsE avant d'atteindre 2,7 MdsE à 2,9 MdsE en 2023. Un progrès important va se matérialiser alors que le résultat net était l'an dernier de 1,7 MdE avant la prise en compte de la provision liée aux activités exercées dans le nucléaire... La distribution aux actionnaires devrait représenter 65% à 75% du bénéfice net. On considère que le coupon qui sera versé au titre de l'exercice en cours assure un rendement de l'ordre de 6%. Avec un PE 2021 situé autour de 11-12, l'action Engie est intéressante. On a d'ailleurs du mal à comprendre pourquoi elle ne performe pas davantage. La faiblesse des ratios et les nouvelles priorités autour d'une énergie décarbonée incitent à acheter Engie dans les cours actuels. En baisse de près de 10% depuis le 1er janvier, la période semble bien choisie pour se placer.

Nouveau profil attractif... ????

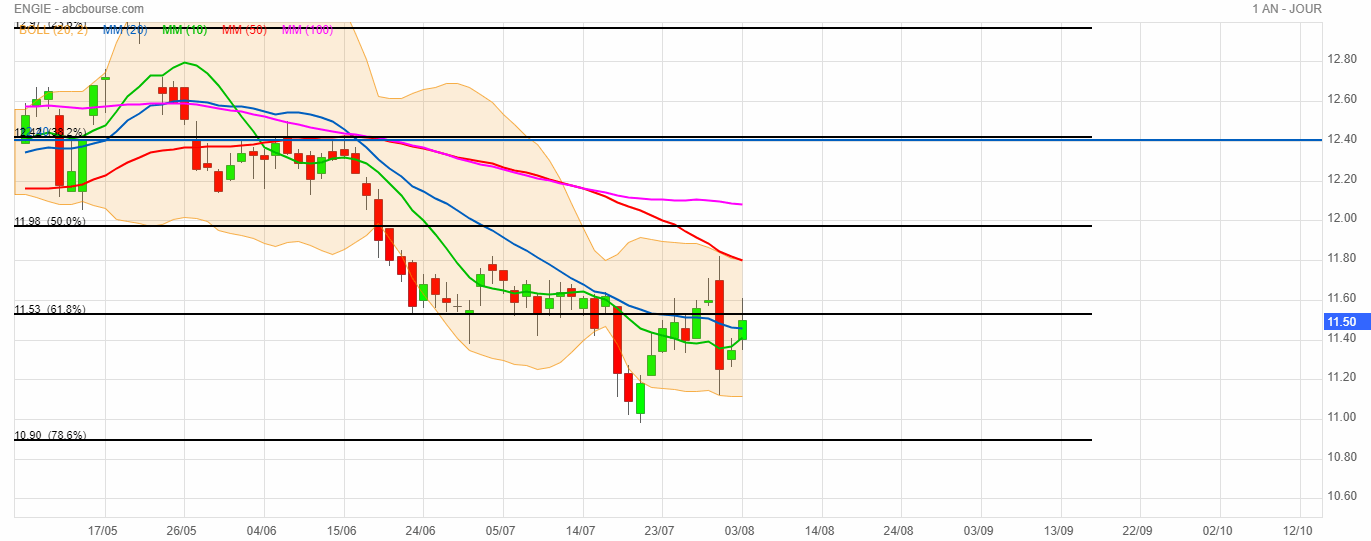

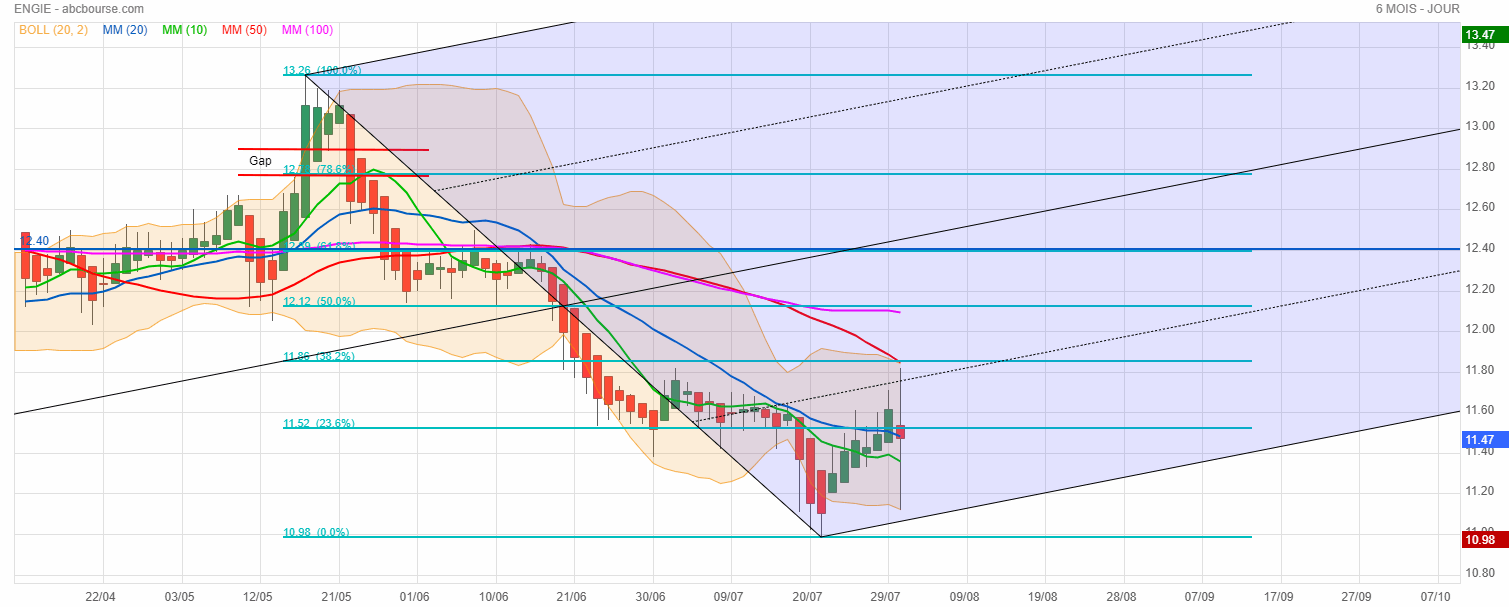

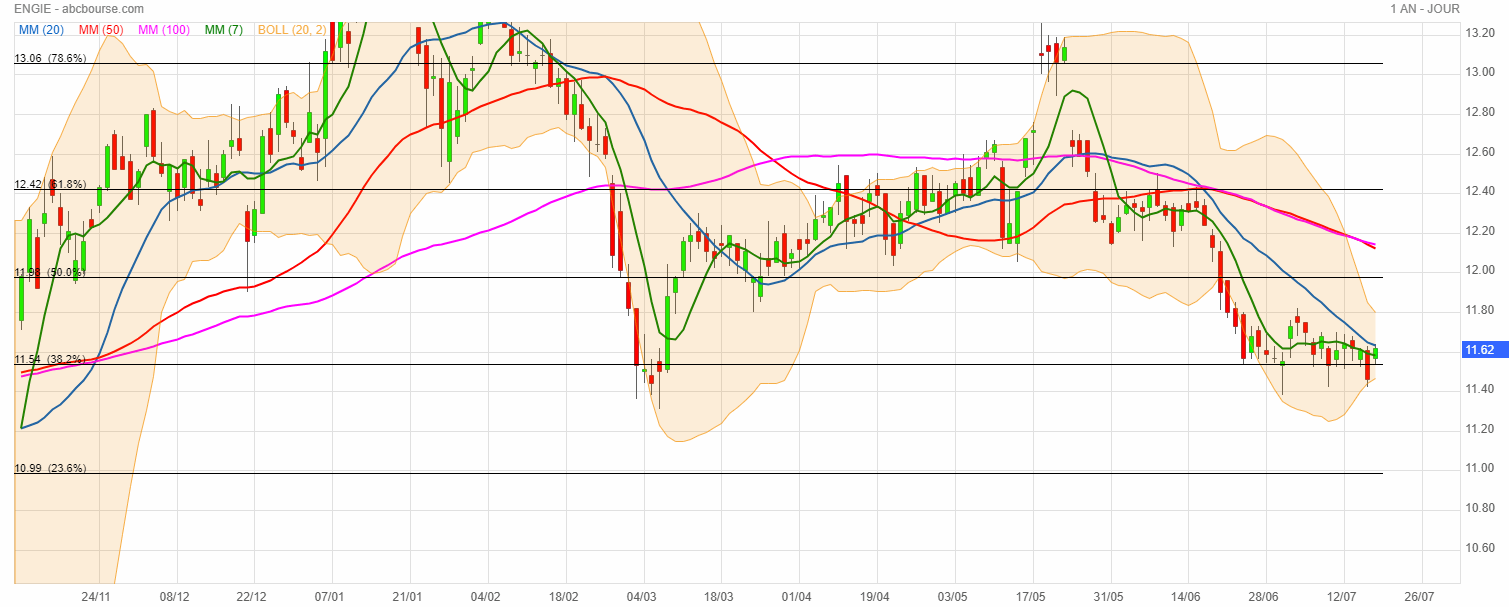

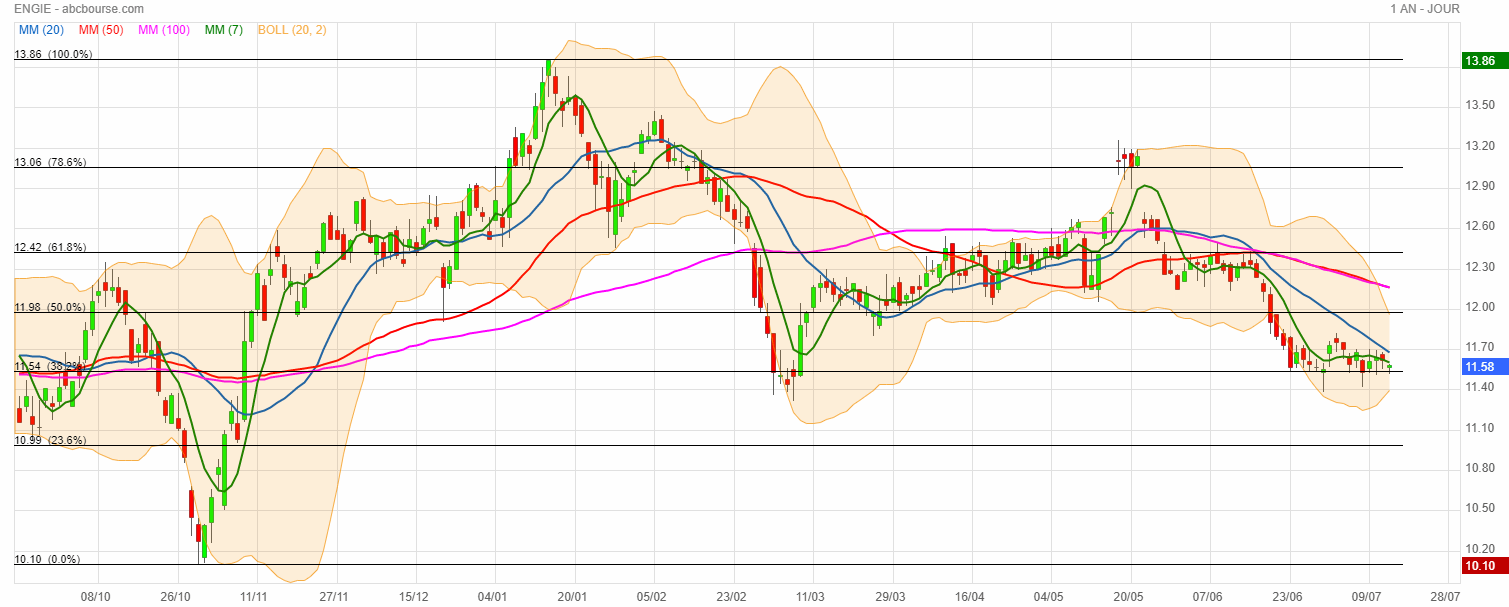

Pourquoi pas une remontée sur la MM long terme vers 12.40€ d'ici à début septembre ?

Goldman, il dit ce qu’il veut, mais moi, tout ce que je sais, c’est que j’ai largué ma position, juste avant que Goldman ne tende son épuisette pour le tir aux...pigeons..

Simple avis…..

Cours du jour : 11.612

Goldman Sachs conseille de s'intéresser au titre avec une opinion à l'achat.

L'objectif de cours varie peu et se situe désormais à 16.10 EUR contre 16.00 EUR.

passera /passera pas ???☹

Message complété le 14/07/2021 15:41:07 par son auteur.

Ce qui est sur ,c'est le plongeon des MM 🤐

Un autre avis :

21/06/2021 | 10:55

Citigroup a repris le suivi d'Engie avec une recommandation Acheter et un objectif de cours de 15 euros. La décote de 16% du titre par rapport au secteur est injustifiée, écrit le broker. Les investisseurs ne prennent pas suffisamment en considération les efforts du groupe pour optimiser son organisation et se recentrer sur les activités les plus porteuses (énergies renouvelables, activités régulées). Ils n'intègrent pas non suffisamment la trajectoire de croissance des résultats (+6% de croissance moyenne annuelle du bénéfice par action sur ma période 2021-2023).

🧐🔎