Orange : incontournable ?

25/07/2024

Rendement à l'appui...

Sur la durée, le titre Orange est loin d'être performant en bourse... Mais cette stabilité cache la confortable rémunération procurée par le coupon annuel : L'opérateur historique français a ainsi d'ores et déjà planifié une nouvelle progression du dividende au titre du millésime 2024 avec un plancher à 75 centimes. Evoluant sur un marché mature, le groupe dirigé par Christel Heydemann est en train de rationaliser son portefeuille. Par ailleurs, le déploiement d'un programme d'efficacité a permis de dégager d'importantes économies. Le dispositif international est aussi en train d'être retravaillé.

Dans les comptes, le groupe a présenté une hausse de 2,6% de son principal indicateur de rentabilité au deuxième trimestre, soutenu par ses performances en Afrique et au Moyen-Orient. L'opérateur a ainsi vu son bénéfice avant intérêts, impôts, dépréciation et amortissement après location (EBITDAaL) grimper à 3,11 MdsE sur la période. En Afrique et au Moyen-Orient, les revenus ont bondi de 10,3%, tandis qu'ils ont baissé de 2,2% en Europe. Le chiffre d'affaires du groupe s'est inscrit en hausse de 0,9% par rapport au 2ème trimestre 20231 (+85 Millions d'euros) grâce à une croissance des services de détail (+2,4% ou +182 Millions d'euros) et à une moindre baisse des services aux opérateurs (-7,9% ou -128 Millions d'euros) notamment liée à la hausse des tarifs de dégroupage et de génie civil en France au 1er trimestre.

Au bilan, la dette nette a diminué de 3.991 Millions d'euros par rapport au 31 décembre 2023 principalement du fait de l'effet des 4 461 Millions d'euros de produits reçus dans le cadre de la création de la co-entreprise MASORANGE en Espagne. Le ratio "endettement financier net sur EBITDAaL des activités télécoms" diminue à 1,90x au 30 juin 2024, restant en ligne avec l'objectif d'un ratio autour de 2x à moyen terme. La position de liquidité des activités télécoms de 17.391 millions d'euros est solide et le coût moyen de la dette brute reste maîtrisé à 2,96%. Pour les amateurs de gros rendements, Orange constitue toutefois un dossier incontournable pour le moyen terme en fond de portefeuille.

Orange comme valeur défensive est très intéressante.

Et ceux qui font des aller retour entre 9.3 et 11.5 ont pu profiter plusieurs fois d'opportunités intéressantes.

Message complété le 25/07/2024 15:13:01 par son auteur.

Orange joue parfaitement son rôle de valeur défensive

Et bien cela permet au titre d'être un des rares à rester dans le vert ce matin. Maintenant on sait bien qu'il ne montera certainement pas beaucoup plus haut que les 11 euros et ne descendra pas plus bas que les 9 euros mais rapportera en gros 7% par an dans l'immédiat.

ORANGE CONFIRME SES OBJECTIFS FINANCIERS POUR 2024

24/07/2024

Le groupe de téléphonie Orange présente une hausse de 2,6% de son principal indicateur de rentabilité au deuxième trimestre, soutenu par ses performances en Afrique et au Moyen-Orient. L'opérateur a ainsi vu son bénéfice avant intérêts, impôts, dépréciation et amortissement après location (EBITDAaL) grimper à 3,11 Milliards d'euros sur la période. En Afrique et au Moyen-Orient, les revenus ont bondi de 10,3%, tandis qu'ils ont baissé de 2,2% en Europe.

Le chiffre d'affaires du groupe Orange ressort en hausse de 0,9% par rapport au 2ème trimestre 20231 (+85 Millions d'euros) grâce à une croissance des services de détail (+2,4% ou +182 Millions d'euros) et à une moindre baisse des services aux opérateurs (-7,9% ou -128 Millions d'euros) notamment liée à la hausse des tarifs de dégroupage et de génie civil en France au 1er trimestre.

Le résultat d'exploitation du Groupe au 1er semestre 2024 ressort à 2.032 Millions d'euros, en hausse de 8,4% du fait de l'augmentation de l'EBITDAaL.

Le résultat net de l'ensemble consolidé au 1er semestre 2024 est stable à 1.092 Millions d'euros (+4 Millions d'euros en données historiques). Le recul de -172 Millions d'euros du résultat net des activités poursuivies est compensé par la progression de +176 Millions d'euros du résultat net des activités cédées. La contribution au résultat net du 1er semestre 2024 des activités espagnoles représente 3 millions d'euros.

Le résultat net attribuable aux propriétaires de la société mère s'établit à 824 Millions d'euros. Le Résultat net par action, part du groupe (ou EPS : Earnings per share) s'élève à 0,28 euro par rapport à 0,30 euro au 1er semestre 2023.

Les eCAPEX s'élèvent au 1er semestre 2024 à 2.921 Millions d'euros hors Espagne, en croissance de +2,6%, en particulier en Afrique et Moyen-Orient pour soutenir la croissance. Le taux de eCAPEX des activités télécoms rapporté au chiffre d'affaires est de 14,7%, conforme à l'objectif de maîtrise autour de 15% en 2024. Le nombre de foyers raccordables au FTTH atteint 57,6 millions hors Espagne (+11,6%) et la base clients FTTH 12,6 millions (+14,8%).

Le cash-flow organique des activités télécoms hors Espagne s'élève au 30 juin 2024 à 1.551 Millions d'euros, en ligne avec l'objectif d'atteindre au moins 3,3 Milliards d'euros fin 2024. Cette forte amélioration de génération de cash de 17,4% sur un an (+230 Millions d'euros) résulte principalement de l'amélioration de l'indicateur "EBITDAaL - eCAPEX" (+64 Millions d'euros en données historiques) et de la baisse des paiements de charges d'impôts (+134 Millions d'euros).

Le free cash-flow "all-in" des activités télécoms hors Espagne s'élève à 1.255 Millions d'euros, en croissance de plus de 21% sur un an.

La dette nette diminue de 3.991 Millions d'euros par rapport au 31 décembre 2023 principalement du fait de l'effet des 4 461 Millions d'euros de produits reçus dans le cadre de la création de la co-entreprise MASORANGE en Espagne. Le ratio "endettement financier net sur EBITDAaL des activités télécoms" diminue à 1,90x au 30 juin 2024, restant en ligne avec l'objectif d'un ratio autour de 2x à moyen terme. La position de liquidité des activités télécoms de 17.391 millions d'euros est solide et le coût moyen de la dette brute est de 2,96%.

"En France, notre position de leader notamment sur le haut-de marché et l'excellente qualité réseau et de service nous permettent de maintenir une politique de prix disciplinée", a déclaré Christel Heydemann, directrice générale du groupe.

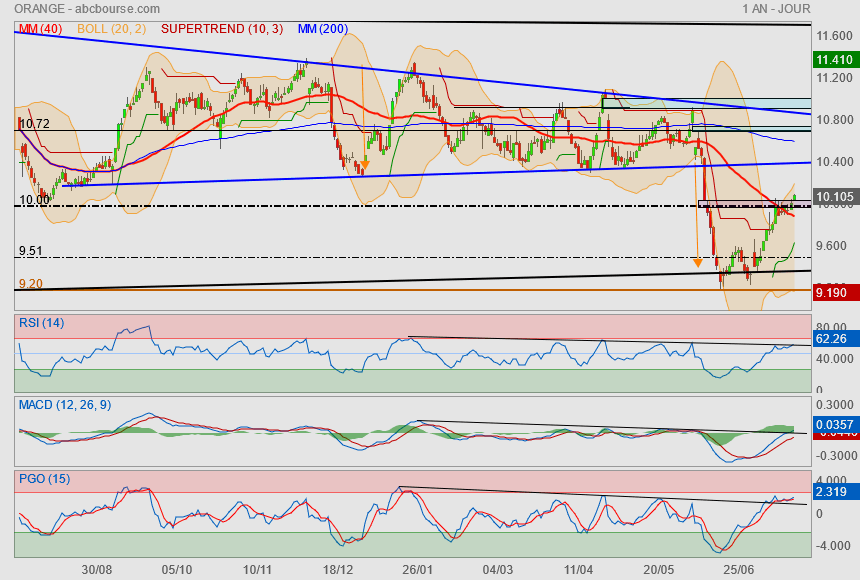

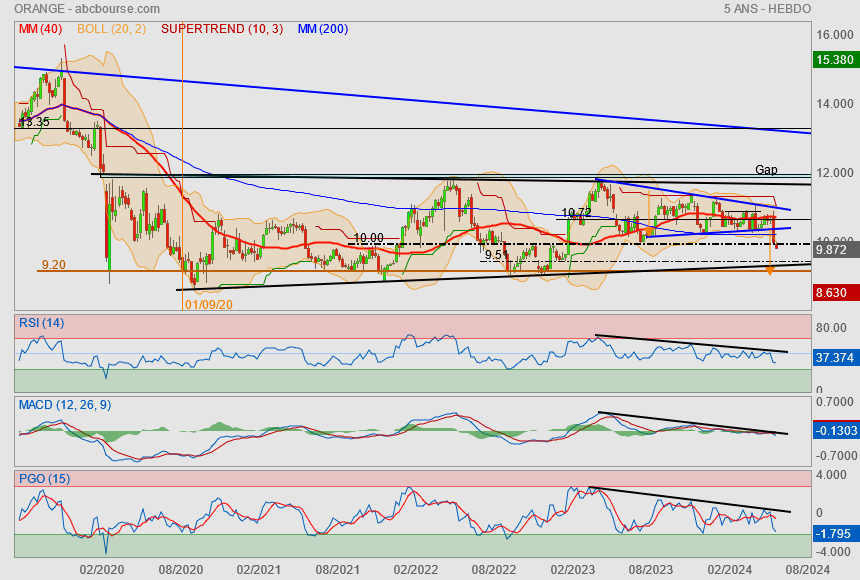

10.75€/10.80€ est effectivement le prochain gros pallier ( importante résistance).

Peut être pour septembre.

Actionnaire

Le titre s'affranchit de ses résistances (cours et indiqs)...

bonne nouvelle pour l'objectif du pullback sur le triangle bleu

objectif 10.40€.

Au delà, nous aurons la Mm200 et par extension, le 1er gap (10.72-10.76).

♥

1er objectif atteint !

maintenant il va falloir percer l'obstacle si on veut revoir les trous au dessus de la Mm200

avant cela, on visera un pullback sur le triangle bleu..

donc ~10.40€.

ceci dit, il n'y aurait rien d'anormal de voir une petite consolidation à partir du niveau actuel.

on va quand même pas tout faire en ligne droite (même si m'arrangerait bien ^^).

Orange comme valeur défensive présente l'intérêt d'un.cours bas et de dividendes intéressants.

Une augmentation de la valeur serait la cerise sur le gâteau....à l'orange

Actionnaire

Message complété le 10/07/2024 10:37:47 par son auteur.

Retour à 2 chiffres pour Orange...pour bientôt ?

A suivre

Actionnaire

Message complété le 10/07/2024 11:28:17 par son auteur.

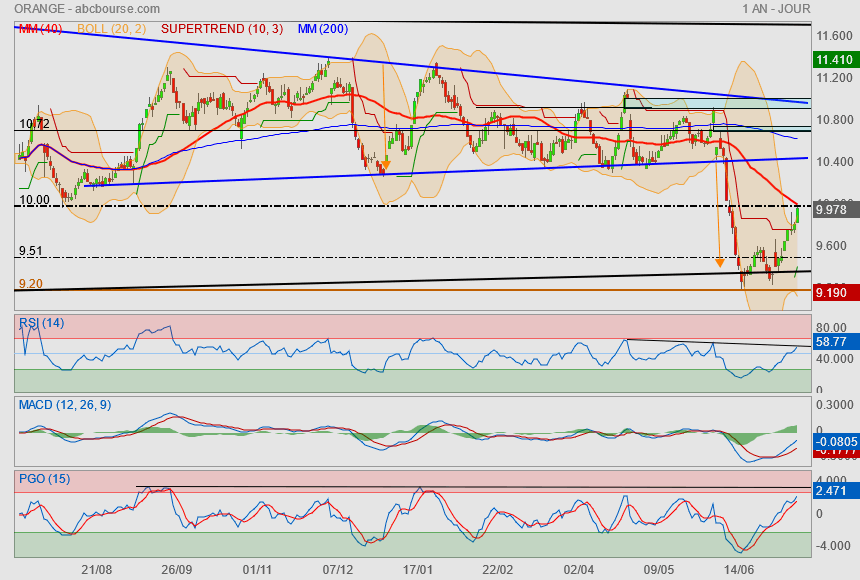

Retour ce jour à 10€ ( touché ce mercredi)

Actionnaire

JP Morgan maintient sa recommandation à Surpondérer sur Orange avec un objectif de cours revu à la hausse, passant de 14,3 à 14,6 euros. Le broker reste convaincu qu'un redressement du marché à moyen terme est presque inévitable...

🔎🧐

Au tennis, on m’a dit de prendre la balle montante autant que possible 🙃

Je sais que la drogue c'est pas bien..

mais j'ai pris une ligne..

ne serait ce que pour voir !

sous 9.20, je serai en bad trip

Orange : partenariat exclusif avec BNP Paribas Personal Finance France

Le 28 juin 2024

BNP Paribas Personal Finance, sous sa marque commerciale Cetelem, va proposer aux 21,8 millions de clients d’Orange en France une solution de crédit amortissable, "pour rendre plus accessible l’acquisition de terminaux mobiles sur le web et en boutiques." Les clients d’Orange retrouveront l’offre sous le label « Financement sur Mesure » dans les plus de 500 boutiques Orange. Elle sera également disponible en ligne sur le site orange.fr et sosh.fr, puisqu’elle couvre les deux marques.

Le titre est arrivé à destination de son report de triangle (flèche orange)

et proche d'une oblique support démarrant de très loin (seulement visible sur Ut hebdo).

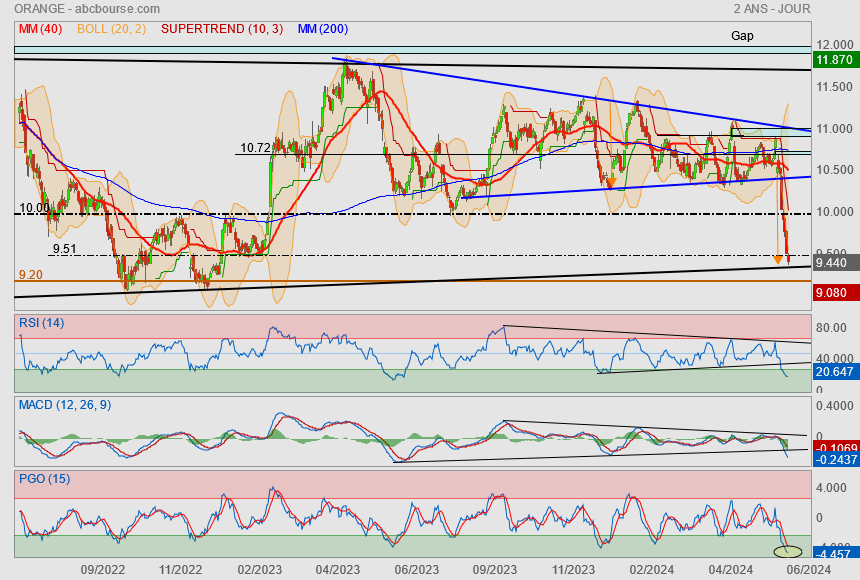

si nous continuons vers le sud, viendra le seuil des 9.20€ (support important sur 4 ans) et ses points bas ultimes de 2022.

La baisse est sévère, le marché n'a pas le temps de réfléchir. il vend sans se poser de question suite à la peur de potentiels futurs baisses de prix...guerre des prix entre opérateurs.

Voilà pourquoi le Pgo est si enfoncé dans le sol

Je n'ai pas encore regardé le dessin sur une échelle hebdo mais déjà, sur ces zones de prix, cela va commencer à attirer un peu de monde avec un tel rendement ~8%.

encore faudra t-il que la société délivre un tel dividende si guerre des prix !

Bref à plus court terme, possibilité de se créer une ligne par fragmentation. ♥

même si c'est clairement pas un titre qui fait rêver et/ou on ne peut pas attendre une jolie performance.

Orange : nouvelles prestations de services à domicile

Le 11 juin 2024

Orange a lancé Orange Services à Domicile, une nouvelle activité de prestations de services à domicile pour simplifier les usages des clients au quotidien.

Deux nouveaux services vont être proposés dans un premier temps : ' Performance Wifi ' pour optimiser la connexion wifi chez soi et ' Déménagement Personnalisé ' pour faciliter le redémarrage de la vie numérique de ses clients.

Ces deux nouveaux services sont éligibles à un crédit d'impôt de 50% dans le cadre du dispositif des services à la personne.

Avec le service Performance Wifi, un technicien spécialisé se déplace au domicile du client pour revoir l'installation wifi de façon optimale en fonction de son logement mais aussi de ses usages et besoins.

Avec le service Déménagement Personnalisé, un technicien spécialisé se rend au nouveau domicile du client pour réinstaller et reconfigurer de manière optimale et esthétique l'ensemble des équipements et objets connectés du foyer (ordinateurs, tablettes, smartphones, imprimantes, objets connectés...). Il accompagne également le client pour mettre en place l'installation wifi optimale dans son nouveau logement et le forme même pour un usage moins énergivore de ses équipements.

Il ne suffit pas d'une progression du rendement

pour que le titre soit attractif.

------------------

SFR passe à l'offensive, Orange et Bouygues sous pression en Bourse

Par Jean-Baptiste André Publié le 07/06/2024 à 11h31

(Boursier.com) — En baisse respective de 2,3% et 1,75%,Orange et Bouygues sont sous pression en cette fin de semaine, pénalisés par l'offensive de SFR dans le mobile en France. L'opérateur qui appartient à Altice a lancé une offre 5G de 200 GB à 20 euros par mois et sans engagement (15 euros pour un client box) contre un prix précédent de 35 euros. De plus, SFR a annoncé hier que tous ses clients seraient basculés en 5G au même prix que leur abonnement actuel.

Oddo BHF explique que cette décision survient après une baisse d'environ 5 euros du prix de toutes les marques de bas de marché ces dernières semaines, permettant du quasi-illimité à quasi 10 euros par mois.

Après une hémorragie de clients, SFR se devait de réagir. Selon le broker, la société n'avait pas de futur viable sur les tendances actuelles où seuls Iliad et Bouygues Telecom gagnent des clients ; les créanciers sont désormais alertés du besoin de redresser SFR mais, selon la presse, font front dans la renégociation de dette - il y a désormais un sens à les convaincre que le management en place peut redresser la situation; l'histoire a démontré que pour forcer une consolidation, dans le cas où les propriétaires actuels d'Altice France envisageraient de partir, il faut une guerre de prix...

JP Morgan indique que les tarifs d'Orange et de Bouygues ne sont pas compétitifs à court terme, les deux sociétés ayant signalé de faibles indicateurs opérationnels au premier trimestre. Même si Orange offre davantage de réductions sur ses forfaits pendant les périodes promotionnelles, ses prix affichés après la fin de ces périodes restent significativement élevés, ce qui rend probable de futures baisses de prix.

L’action de l’opérateur télécom et internet français Orange SA (EPA:ORAN) s’est écroulée de 4.1% en clôture vendredi, à 10.06 euros, au plus bas depuis août 2023.

L’action a en effet été pénalisée par l’annonce du lancement d’une nouvelle offre de son concurrent SFR (EPA:SFRGR), qui propose un forfait 5G sans engagement de 200 gigas à 20 euros par mois, contre 35 euros précédemment, une offre qui a été jugée particulièrement concurrentielle par les analystes.

Ces annonces laissent craindre une guerre des prix qui pourrait tout aussi bien réduire les marges que les parts de marché pour Orange, ainsi que l’autre grand opérateur français, Bouygues (EPA:BOUY), dont l’action a moins chuté vendredi, s’agissant d’un conglomérat très diversifié.

Cependant, nous avons souvent mis en lumière Orange comme une solide action à dividendes, et la chute de vendredi en fait désormais le titre qui affiche le plus rendement du dividende parmi les entreprises du CAC 40, à 7.16%.

De plus, la Juste Valeur InvestingPro, qui synthétise 14 modèles financiers, s’affiche à 12.73 euros, soit 26.6% au-dessus du cours actuel.

Objectifs Orange

Les analystes sont encore plus optimistes, avec un objectif moyen de 13.15 euros, soit plus de 31% au-dessus du cours actuel.

Cependant, avec la guerre des prix qui s’annonce, et la baisse de la rentabilité qui en découlera très probablement, ces perspectives pourraient rapidement s’assombrir. De plus, le taux de versement des bénéfices de 83.57% suggère que la société a peu de marge pour augmenter ses dividendes.

Cependant, Orange reste tout de même une action à étudier pour les investisseurs à la recherche de dividendes.