... Sa société Finsur est enregistrée dans l’Etat américain du Delaware, réputé pour sa discrétion, voire son opacité.

Manquerait plus que ce soit Muddy Waters. Ah bah non, c'est vrai que MW est propre et se cache pas dans les paradis fiscaux...

https://sec.report/CIK/0001674192

Il lance seulement des rumeurs sans preuves. En même temps il aurait tort de s'en priver, vu que ça laisse de glace les autorités compétentes...

Il y a dix jours, un investisseur a déclaré avoir acheté 5% du capital de la société de services informatiques. Personne ne connait ce Français dont la société est domiciliée dans un petit village du Loiret. Atos s’inquiète de la situation et a saisi l’Autorité des marchés financiers.

Un investisseur fantôme vient de prendre pied chez Atos. L’entreprise est plongée dans l’incertitude depuis dix jours et l’entrée annoncée à son capital d’un nouvel actionnaire de taille mais tout aussi mystérieux. Le 14 mai, la société Finsur Corp a déclaré à l’Autorité des marchés financiers (AMF) avoir pris 5,08% du capital d’Atos. Un ticket de plus de 300 millions d’euros qui hisserait son propriétaire, Dylan Dariah, au niveau du géant américain BlackRock, entré en février dernier.

Sauf que cet investisseur est totalement inconnu. L’absence d’informations sème le doute et alimente l’inquiétude chez Atos. Sa société Finsur est enregistrée dans l’Etat américain du Delaware, réputé pour sa discrétion, voire son opacité.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Atos a demandé une enquête à lAMF et s’inquiète surtout d’un "risque de manipulation de cours" alors que Finsur a déjà vendu une partie de ses actions vendredi dernier pour n’en détenir plus que 4,23%. Désormais sous le seuil de 5% du capital, elle n’est plus obligée de déclarer ses positions au régulateur.

L’AMF botte en touche et se borne à rappeler que ces déclarations de franchissement de seuil ne sont pas de sa responsabilité, mais de celui qui les fournit. Leurs publications ne sont pas soumises à son "contrôle" et ne valent pas "authentification".

La peur d'une arnaque et de fausses déclarations ne vont faire qu'accentuer la méfiance sur Atos.

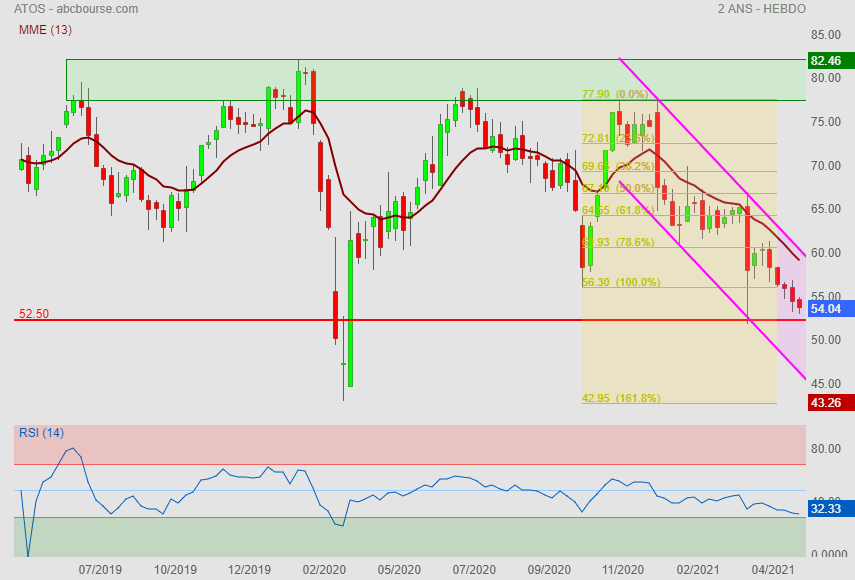

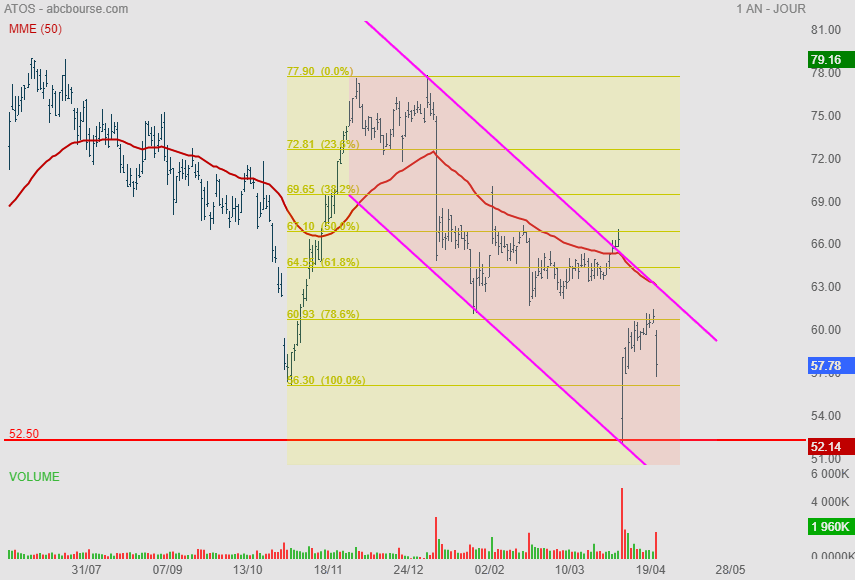

Je crois que malheureusement l'AT commande de rester prudent effectivement. Si l'on revient sur les 52 euros ce serait sans doute pas mal mais au point où l'on est arrivé j'attendrai personnellement un retournement avant d'y revenir. La nouvelle sur les filiales américaines devrait arriver d'ici Juin je pense et c'est elle qui pourrait tout changer.

Bonjour,

j'ai profité de la baisse d'hier pour légèrement me renforcer et faire baisser mon PRU à 55. Vu les volumes je ne pense pas à un dégagement, ce qui est plutôt rassurant. Donc sauf mauvaises nouvelles venant des USA concernant les comptes de ses filiales, je vais faire le dos rond et attendre des jours meilleurs. Comme je j'ai dit plus bas, les ratios sont très bons tout comme les perspectives.

Bonjour

c'est toujours la même chose: on peut penser ce qu'on veut d'une valeur, en particulier que c'est injuste: si le Marché n'en veut, il est inutile et même risqué de se positionner contre lui

Les petites mains que nous sommes, sommes tous d'accord sur un point: cette compagnie est très mal valorisée, maltraitée et sous-côtée

Tant que nous ne voyons pas de signal positif, il ne faut pas y aller. J'indiquai récemment 56.50€ comme 1er palier, atteint très vite, 52.50/53€ comme 2nd. C'est à ce niveau que j'interviendrai pour compléter ma ligne, pas avant.

En attendant, il faut faire le dos rond et savoir dans quoi on investit (une valeur mal aimée en ce moment), sans se plaindre. La valeur intrinsèque du Groupe nous donnera raison... mais pas tout de suite !

@+

C'est un puits sans fond cette action, toujours plus bas est sa nouvelle devise, ce qui est surprenant vu ses ratios. Même comportement des investisseurs à son égard que pour Orange. Vad, informations connues des seuls initiés ou tout simplement mal-aimée?

Surement pas un groupe etranger car B. Le Maire s'y opposerait comme il l'a fait pour carrefour qui n'avait pourtant aucun enjeu stratégique !!!!

avec un PER aussi faible pour une action qui a beaucoup de ressources, je ne pense pas qu'elle va continuer a descendre ainsi, elle va finir par se reprendre, j'en suis certain et viser le cap des 63€

Message complété le 29/04/2021 11:46:17 par son auteur.

Encore une bonne nouvelle :

""Atosannonce avoir été sélectionné parEutelsat, l'un des principaux opérateurs de satellites au monde, pour déployer une solution avancée de surveillance des satellites, dans le cadre d'un contrat de cinq ans. ""

je ne vois pas pourquoi ATOS ne devrait pas repartir sur un canal haussier !!!!!

Pour moi on va se contenter d'un support vers 56,50 euros d'ici le mois de Juin sauf nouvelle annonce malheureuse du groupe !!!

Et qui sait peut-être un nouvel essai de rebond en direction des 62 à 63 euros.

Bonjour,

je ne voudrai pas être pessimiste, mais Atos quand le Cac baisse, c'est casse-gueule

Là, pour moi, c'est direction 56.50€, et même le support LT à 52.50€, pourquoi pas

A l'écart

NB: la boite est mal valorisée, mais ce sont les grosses mains qui décident

A+

Thierry Breton a tué Atos, les autres l’achève. Quant à Thierry Breton, il est en train d’achever l’Europe.

Je vois que troudnez valide ton avis...

Je n'avais pas vu cet aspect... donc à suivre comme tu dis...

Message complété le 20/04/2021 12:18:33 par son auteur.

@chabl

4,1% c'est largement insuffisant pour une action et les fonds cités ne sont pas en position suffisante pour agir. Maintenant vu la faiblesse du cours les Vadeurs risquent de ne pas se précipiter non plus. Donc je vois plutôt une stabilisation entre 57 et 62 euros pour les 2 à 3 mois qui viennent, sauf événement important à venir.

Heu, les fonds vautours sont déjà là à hauteur de 4,1% ....

Message complété le 20/04/2021 11:47:31 par son auteur.

GLADSTONE CAPITAL MANAGEMENT LLP 9 avr. 2021 0.61 %

CADIAN CAPITAL MANAGEMENT, LP 7 avr. 2021 0.52 %

AKO CAPITAL LLP 1 avr. 2021 1.44 %

STEADFAST CAPITAL MANAGEMENT LP. 1 avr. 2021 0.5 %

SCGE FUND, L.P. 3 nov. 2020 1.03 %

Total 4.1 %

Message complété le 20/04/2021 11:55:33 par son auteur.

Manque plus que Voleon et la curée est complète....

On se pose bien la question de la direction du groupe depuis le départ de Thierry Breton !!! On va finir par soi révoquer les dirigeants pour leurs erreurs, ou bien on va finir par voir arriver les fonds vautours qui finiront par achever leur proie afin d'en tirer ensuite de beaux profits.

Depuis le départ de T. BRETON c’est vrai que c’est moins florissant....

des soldes ou bien la conséquence d'une boite qui ne sait pas trop bien s'en sortir par rapport à ses petits copains ?

Nouvelle Chute

Ce matin la publication du CA du premier trimestre entraîne une nouvelle chute.

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

-Atos a confirmé mardi ses objectifs 2021 malgré un recul de ses ventes au premier trimestre et a annoncé trois acquisitions. Encore affecté par les répercussions de la crise sanitaire au premier trimestre, le spécialiste français des services du numérique a dégagé au cours des trois premiers mois de l'année un chiffre d'affaires de 2,692 milliards d'euros (en baisse de -1,9% à taux de change constants et de -3,9% en organique par rapport à la même période l'an dernier).

Dans le sillage de cette annonce, le titre du groupe s'inscrivait en recul en début de matinée à la Bourse de Paris, cédant plus de 5% dans un marché parisien en recul d'environ 0,4% au même moment.

Le groupe, qui a fait état dans un communiqué d'une "bonne résilience" en Europe du Nord et d'une "reprise encourageante" en Europe du Sud, a confirmé viser pour 2021 une progression comprise entre 3,5% et 4% de son chiffre d'affaires et une amélioration de 40 à 80 points de son taux de marge opérationnelle par rapport à 2020.

Concernant les "faiblesses de contrôle interne" dans deux de ses filiales aux Etats-Unis découvertes au début du mois, Atos précise qu'il n'a "pas identifié d'anomalie qui serait significative pour les comptes consolidés 2020", même s'il va "mener une revue complète des comptes des deux entités juridiques américaines et donnera un point d'avancement au moment de l'annonce des résultats du premier semestre". Atos a également annoncé trois acquisitions qui lui permettront de se renforcer dans le numérique, la sécurité et le big data. Il s'agit de Processia, spécialiste de la gestion du cycle de vie des produits, de Cryptovision, spécialisé dans les solutions et les produits de cryptologie et d'Ipsotek, société leader dans le "edge computing".

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Les perspectives restent inchangées mais seule la publication du premier semestre avec des précisions sur ce qui se passe dans les filiales aux USA pourra éventuellement changer les regards sur le groupe. En attendant il semble que l'on risque de ne pas rebondir au delà des 61 à 62 euros malgré une sous-valorisation avérée par rapport au secteur.