Les ravages de la survalorisation en images d'où la nécessité impérieuse de surveiller les ratio de valorisation.

Les excès de valorisation en terme de ratio se paient toujours Cash à la baisse.

Je dois que je suis assez content de mon analyse publiée en précédent : tout y était...

Et on vient de faire à la hausse, comme à la baisse... ça montre que c'est bien d'envisager tout ce qu'il peut se passer avec le puissant outil d'analyse que ABC Bourse nous met à disposition.

Tous les analystes étaient dans les choux sur le titre.

Le graphe de reprise.

.

Message complété le 29/09/2021 15:32:50 par son auteur.

(Correction : lire "Je dois DIRE que je suis assez content…")

Portzamparc ajuste son objectif sur Focus Home de 66,3 à 67,1 euros ('conserver').

J'ai finalement vendu à 69.85TTC pour ne pas perdre la PV de 23.23% au lieu de 30% en 5 mois. C'est déjà pas si mal !

Il faut attendre un nouveau cycle à présent, d'où le 'Conserver' de Portzamparc.

Je m'étais mis un stop à 74€, mais je me demande si elle ne va pas faire un SOH (Saut Orbital Hallucinant...)

Salut Riri,

Pour ma part je vois un biseau ascendant, on vient de toucher le haut du biseau.

Gare à la cassure du SOH !

Allez, ENCORE !

'STOP !' ou 'ENCORE !' ?

Message complété le 24/05/2021 08:42:44 par son auteur.

Pour rappel :

Analyse d'Invest Securities:

"... le montant levé rend possible l'acquisition d'une cible d'envergure (250-300 millions d'euros). Cette levée pourrait selon nous également être un indicateur de la relative imminence d'acquisitions structurantes".

Quelle(s) pourrai(en)t-être la ou les cible(s) ?

Portzamparc reste à conserver avec un objectif ajusté de 65,50 à 66,30 EUR

Midcap Partners revalorise Focus Home de 80 à 88 euros ('acheter').

(AOF) - 20/04/2021 | 18:12►FOCUS HOME INTERACTIVE : forte croissance trimestrielle et rachat de Streum On Studio

Au cours du quatrième trimestre 2020/21, Focus Home Interactive a généré un chiffre d'affaires de 29,6 millions d'euros, en hausse de 23%. Le catalogue est en hausse de 12% à 12,5 millions d’euros. Le back-catalogue poursuit sa très bonne performance avec un chiffre d’affaires en hausse de 30% à 16,7 millions d’euros. Sur l'exercice, les ventes digitales ont représenté 89% des ventes totales, contre 82% l'année précédente. La part des ventes à l’international poursuit également sa progression atteignant 95% contre 93% pour l’exercice 2019/20.

Focus Home Interactive a confirmé ses prévisions de chiffre d'affaires pour la fin de l'exercice 2021/22 : 150-200 millions d'euros à périmètre constant.

En parallèle à ces résultats, l'éditeur de jeux vidéo a annoncé l'acquisition de Streum On Studio, partenaire historique du groupe.

Les équipes dédiées à la croissance externe du groupe sont également en discussion avec d'autres cibles qui pourraient constituer des acquisitions structurantes pour Focus Home Interactive.

-------------------------------------------------------------------------------------------------

J'étais à contre-courant, mais je vais l'être !

Focus Home: Invest Securities abaisse son conseil

Actualité publiée le 19/04/21 09:24

L'analyste craint que le consensus n'ait pas intégré un potentiel recul des ventes d'anciens jeux (Back-Catalogue) en 2021-22e bien qu'il conserve une vision très positive des fondamentaux de Focus Home et de sa trajectoire à moyen terme.

Cela devrait entraîner selon l'analyste un resserrement à la baisse des guidances de CA 2021/22e (150-200mE guidés aujourd'hui, consensus 171mE, IS 156mE).

' Sauf à ce que le groupe n'annonce d'acquisition, les attentes du consensus risquent selon nous de générer des déceptions à court terme, ce qui nous amène à dégrader notre recommandation ' indique Investi Securities

Le bureau d'analyste abaisse sa recommandation à neutre (contre achat) avec un objectif de cours inchangé de 75E..

OK, je vais patienter un peu, je suis pas à quelques % près...

En route pour le triple top baissier vers 72,00 euros.

Il faut voir que selon les indicateurs on progresse essentiellement par râreté du papier avant publication, ce qui maintenaient un niveau de pression continue sur les indicateurs qui évoluent donc linéairement.

On devrait donc sans forcer aller chercher le triple top haussier vers 72 dans le fanion d'enfermement né de l'oblique de support en vert et de la résistance du triple top à confirmer en rouge.

Sur l'oblique verte haussière, on vient d'effectuer en rebond haussier un triple creux, et c'est donc le Triple top baissier vers 72 qui devrait avoir le dernier mot de cette longue phase haussière.

On suivra ensuite le franchissement de l'oblique de support verte qui sera le signal d'un repli à tout niveau cours et indicateurs.

2 figures de rebonds seront à aller chercher à la baisse :

• Triple creux (cercle orange) vers 58 € en sortie de fourchette à la baisse

• Gap Haussier entre 48,71 et 51,98 : point bas nettement plus difficile à atteindre à la baisse pour l'instant.

On notera encore pour l'instant qu'une consolidation baissière ou latérale est aussi envisageable. Il n'y a pas grand chose qui milite pour une baisse franche, on surveillera donc sur ce point le franchissement baissier de la médiane haussière verte .

( ---> voir les posts précédents concernants les fondamentaux et niveau de valorisation)

.

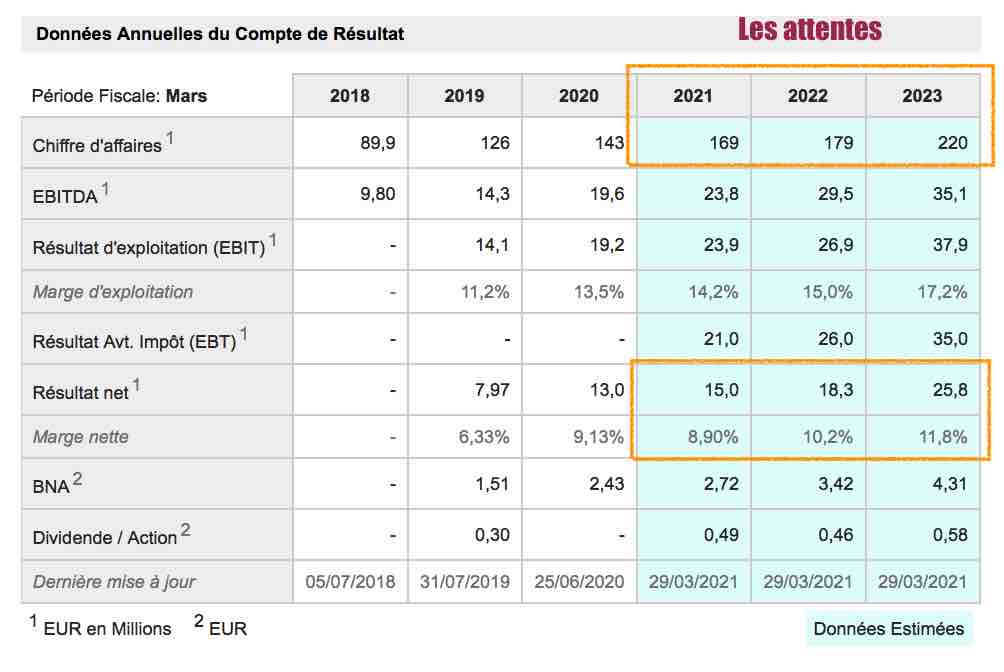

Calcul des PER 2021 à 2023

On a actuellement en capital 5.328.692 titres et un cours à 69,20 €.

• pour 2021 : Résultat net prévisionnel à 15,0 Md'e

soit un BNPA de 2,814 €

= PER 2021 : 21,59

• pour 2022 : Résultat net prévisionnel à 18,3 Md'e

soit un BNPA de 3,434 €

= PER 2021 : 20,15

• pour 2021 : Résultat net prévisionnel à 25,8 Md'e

soit un BNPA de 4,841 €

= PER 2021 : 14,29

Comme on le voit : on peut estimer les PER 2021 et 2022 sur des niveaux élevées et donc spéculatifs en vue d'une valorisation raisonnable de 2023 avec un PER actuel 2023 à 14,29.

Ce qui veut dire comme vu en précédent, que trop tard pour se placer le dossier qui est déjà très et sans doute trop bien valorisé...

J'ai prévu de sortir à 69.70€ avec une PV de 22.35% (depuis le 26/01/21)

Et d'y revenir (peut-être) fin mai vers le 'gap' à 62€...

Les Projections comptables

Ci-joint les projection d'exercices :

• N (en cours)

• N +1

• N +2

On notera que l'année en cours devrait voir sa rentabilité augmenter modérément et donc piétiner un peu compte tenu des développements récents de l'entreprise qui accroissement les charges.

On remarquera que l'exercice 2021 / 2022 devrait être un exercice de transition en hausse de CA et rentabilité modérée.

Par contre, les projections pour 2023 donnent de perspectives notamment en terme de CA et de rentabilité très améliorées.

C'est donc un dossier trop cher pour rentrer actuellement , mais à garder sous le coude pour le suivre afin de trouver des points d'entrée intéressants.

Message complété le 02/04/2021 13:37:44 par son auteur.

A voir la progression de la marge nette en second cartouche orange.

.

Merci Garsd'Ain pour tout ce travail et ce gros dossier.

Vue graphique et anatomie du mouvement haussier 2020.

Les cotations étant pour l'instant limitées en terme de temps et ne variant que peu de sens, j'ai placé une fourchette haussière en vert et bleu qui est assez bien respecté.

Signe qu'on attend beaucoup du titre, on évolue dans le range haussier entre la médiane et la dent intermédiaire haute, ce qui témoigne d'une vigueur haussière importante dont on commence à voir poindre une limite en triple top haussier à terminer (cercle orange sur l'oblique haussière en pointillés vert autour de 72,00.

On notera désormais la création d'objectifs baissiers sur le graphe : Triple creux et Gap haussier à combler.

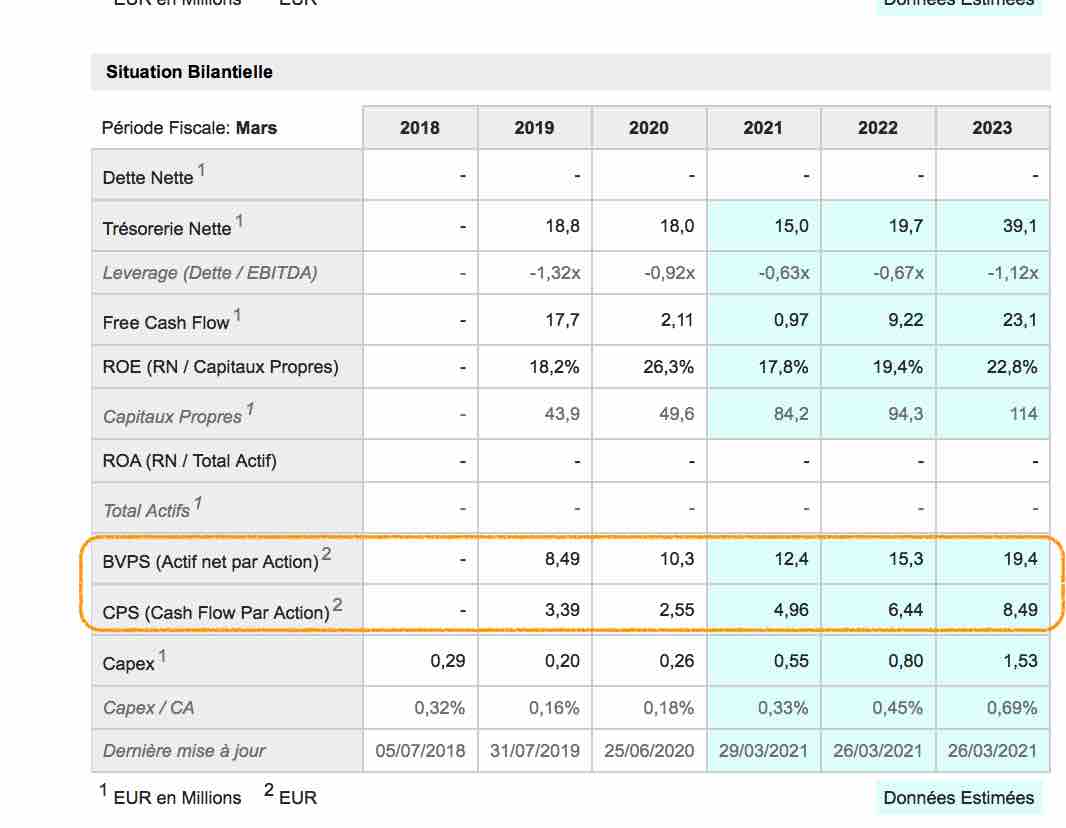

En dépit du fait que l'entreprise ait peu de dettes, du point de vue des actifs nets estimés à 12,40 euros pour 2021, et au cours actuel de 69,20, on cote x 5,58 les actifs nets.

Même si le dossier est bon et en croissance, ça commence à être assez sur-investi et on devrait attendre prochainement des limites graphiques de ce mouvement haussier dithyrambique.

.

Compte tenu des chiffres déjà publiés, ça semblait assez évident et cousu de fil blanc. Mais on on ménage sa com, le teasing et ses effets chez Focus Home Interactive. On nous annonce une fourchette relevée sur 165 / 170 Md'e.

Personnellement, je pense qu'ils savent déjà le chiffre d'affaires vu qu'ils clôturent au 31 mars 2021, soit dans 5 jours à date de publication de ce communiqué. Et par conséquent qu'on se rapprochera des 172 Md'e, comme cela, on dépassera les objectifs relevés... Je note qu'on fait moins les fiers pour communiquer sur l'amende de 3 Md'e...

25/03/2021

FHI relève sa perspective de chiffre d'affaires pour l'année 2020/21

Forum de discussion Pullup Entertainment

202202141212 851919