@moicmoi Pour comprendre ce que je vais dire.

Se référer à mon message dans cette file daté du 16/JAN/2022 à 22h16m01s où je parle de l'inflation et de ma critique concernant les méthodes de calcul : <a href="https://www.abcbourse.com/forums/msg528946_etonnant-" class="ap2" rel="nofollow" target="_blank">https://www.abcbourse.com/forums/msg528946_etonnant-</a>

Dans ce pays ainsi que dans les autres pays. La plupart des gens n'ont pas compris que pour calculer la rentabilité d'un investissement il faut prendre en compte l'inflation , frais de gestion du produit financier (Il faut prendre en compte l'inflation) , imposition et prélèvements sociaux (Si plusieurs retraits à des dates différentes il faut prendre en compte l'inflation) ainsi que le taux d’intérêt nominal (Sans prendre en compte l'inflation) et le taux réel (En prenant en compte l'inflation).

Exemple fictif dans un pays fictif (Je veux un exemple valable à toute époque et dans tout espace et je cite donc un exemple fictif à adapter à sa situation).

Un citoyen d'un pays vit dans son pays et il est résident fiscal dans celui-ci.

Il a uniquement la citoyenneté de ce pays*1 et ses activités économiques se limite à son pays*2.

Je ne crois pas qu'il sera nécessaire que je détaille les calculs mais si quelqu'un le demande je peux le faire.

Il investit 10 000 unités pour un investissement qui va durer deux années comptables et le taux d'intérêt nominal est de 10%. Il investit dès le premier janvier de l'année.

À la fin de l'année N1 il obtient donc 11 000 unités soit les 10 000 initiales plus les 1000 d’intérêts.

Lors de l'année N1 il y aura eu 5% d'inflation et 10 (Taux d’intérêt nominal) - 5 (Taux d'inflation) = 5% de taux réel.

En unité de l'année N1 il n'a donc pas gagner 1000 mais 500.

À l'année N2 il a 11 000 unités en valeur courante au premier janvier mais 10 500 en unité de l'année N1 au premier janvier si on prend en compte l'inflation.

À la fin de l'année N2 il obtient 12 100 soit les 11 000 obtenus à la fin de l'année N1 plus les intérêts de 1100 (Les intérêts sont plus élevé que pendant l'année N1 à cause des intérêts composés).

Lors de l'année N2 il y aura eu 3% d'inflation et 10 (Taux d’intérêt nominal) - 3 (Taux d'inflation) = 7% de taux réel.

En unité de l'année N2 au premier janvier il n'a donc pas gagner 1100 mais 770.

Gains en valeur courante = 1000 + 1000 = 2000

Gains en prenant en compte l'inflation de chaque année = 500 (En unité de l'année N1 au premier jour de l'année) + 770 (En unité de l'année N2 au premier jour de l'année) = 1270 (C'est un valeur ne correspondant ni aux unités de l'année N1 ni de l'année N2 puisque c'est uniquement le total. Utiliser un calculateur d'inflation pour calculer les gains de chaque année en unité de l'année N1 , N2 ou une autre année vu qu'une calculatrice est trop approximative pour ça)

Taux d’intérêt nominal cumulé des gains pour les années N1 et N2 = 10 + 10 = 20%

Inflation cumulé pendant les années N1 et N2 = 5 + 3 = 8%

Gains réels sans prendre en compte l'imposition et les prélèvements sociaux ainsi que les frais de gestion = 20 - 8 = 12% soit une différence de 8% entre les gains nominaux et les gains réels en prenant en compte l'inflation.

12 100 (Somme en valeur courante) - 100 (50 unités par an de frais de gestion en valeur courante) - 15% (Taux d'imposition dans ce pays fictif est de 10% et 5% de prélèvements sociaux) = 10 200 - 8% (Inflation cumulé durant les années N1 et N2) = 9384 soit une différence de 616 entre les 10 000 initiales et le résultat final en prenant en compte ce qu'il faut prendre en compte soit une performance de -6,16% en prenant en compte ces choses au lieu d'une performance de 21% en ne prenant pas en compte ces choses.

Les calculs peuvent vite se compliquer si notre investissement est dans une devise étrangère.

Si moi j'utilise monnaie A et l'investissement monnaie B. Il faut prendre en compte l'inflation des deux monnaies.

Si je fais un versement en monnaie A qui sera convertis en monnaie B je dois aussi prendre en compte le taux de change applicable au moment du versement.

Quand je veux récupérer tout ou partie de mon investissement en monnaie B je dois prendre en compte le taux de change applicable en monnaie A au moment de la récupération.

S'il y a plusieurs versements dans le sens A à B ou / et B à A les calculs peuvent vraiment se complexifier vu qu'il faut prendre en compte l'inflation + les taux de change applicables au moment des mouvements financiers.

Dans certaines situations il peut y avoir des frais sur les versements à prendre en compte en plus des taux de changes et il faut aussi prendre en compte l'inflation pour ces frais.

Le système des pourcentages est approximatif mais donne une idée. Il est préférable d'utiliser un calculateur d'inflation.

Par exemple si je sais qu'entre les années N1 et N2 il y a eu au total 8% d'inflation cumulé.

En faisant 1 + 8% j'obtiens 1,08 et selon ce calcul 1 unité de janvier de l'année N1 équivaut à 1,08 unité de décembre de l'année N2.

On pourrais imaginer qu'en faisant une soustraction au lieu d'une addition j'obtiendrais 1 soit la valeur de 1,08 de l'année N2 en unité de l'année N1 qui est 1 mais c'est inexact.

Le pourcentage est calculé sur 1,08 et donc on obtiendra 0,9936 et pas 1. Le résultat est approchant mais ce n'est pas ça qu'il faut pour convertir une somme de l'année N2 en une somme de l'année N1.

Voilà pourquoi il ne faut pas oublier que les pourcentages sont approximatifs et utiliser des calculateurs d'inflations pour avoir des résultats plus proches de la réalité.

*1 Certains pays applique une imposition en se basant sur la

citoyenneté peu importe où tu vis et les États-Unis d'Amérique en

sont un exemple pour les impôts au niveau fédéral. En pratique on peut généralement éviter de payer

des impôts là-bas via des accords bilatéraux en matière d'impôts pour

en payer uniquement à notre pays de résidence.

*2 Dans certains cas on peut devoir des impôts dans d'autres pays que

le sien comme par exemple un Français résident fiscal en France ayant

exercé (On va imaginer qu'il a commencé en 2018) du travail salarié en Belgique et au Luxembourg ainsi qu'en France depuis 2018 et qu'il travaille dans ces trois pays pour trois employeurs différents (Il fait de l'intérim et travaille une semaine en FR , une semaine au LU , une semaine en BE , une semaine à ne rien faire ou une autre fréquence équitable type un mois de chaque selon les périodes) sans avoir le statut de travailleur détaché. S'il avait travaillé uniquement en BE et au LU il aurait eu rien à payer en FR bien qu'il sera obligé de déclarer en FR. Il doit payer auprès de chaque pays ses périodes de travail dans ceux-ci.

Ah !... Enfin, l’inflation sera prise en compte dans ce calcul.

Et, au passage, ce sera une belle occasion pour trafiquer encore un peu plus les chiffres, et annoncer une inflation à presque rien.

Encore une belle annonce pour entuber le petit épargnant.

En annonçant que, la non imposition, l’absence de risque, la disponibilité, etc.….Les Français sont convaincus que c’est le meilleur placement. Et quand tu leur explique que leur pognon est déprécié, ils te répondent : impossible ! Sans même le moindre calcul élémentaire, ou la moindre réflexion.

Un arrêté concernant l'émission d'obligations lié à l'inflation est paru au JORF (Journal Officiel de la République Française) du vendredi 28 janvier 2022.

L'arrêté en question est le texte n°4 du numéro 23 du JORF de l'année 2022.

L'identifiant NOR (Voir Wikipédia pour savoir ce que c'est) est le : <span>ECOT2202511A</span>

<span>

</span>

<span>Lien vers le texte : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000045080512

</span>

Se référer à mon message dans cette file daté du 16/JAN/2022 à 22h16m01s où je parle de l'inflation et de ma critique concernant les méthodes de calcul : https://www.abcbourse.com/forums/msg528946_etonnant-

Bizarre ta règle.

je vois que le calcul se ferait que vis à vis de l'inflation.

hors et en toute logique, le coût de financement des banques devrai intervenir dans cette nouvelle règle.

A la fin, il est assez logique qu'un taux de rémunération livret ne peut excéder le Tx de fabrication de monnaie faite par les banques. (création valeur faite entre Bce et Banques).

Au passage, c'est aussi pour cela que les banques courent après les vieux plans style Pel.

le rendement étant trop élevé, ça leur coûte un bras.

Précision : j'affirme rien.

juste une réflexion.

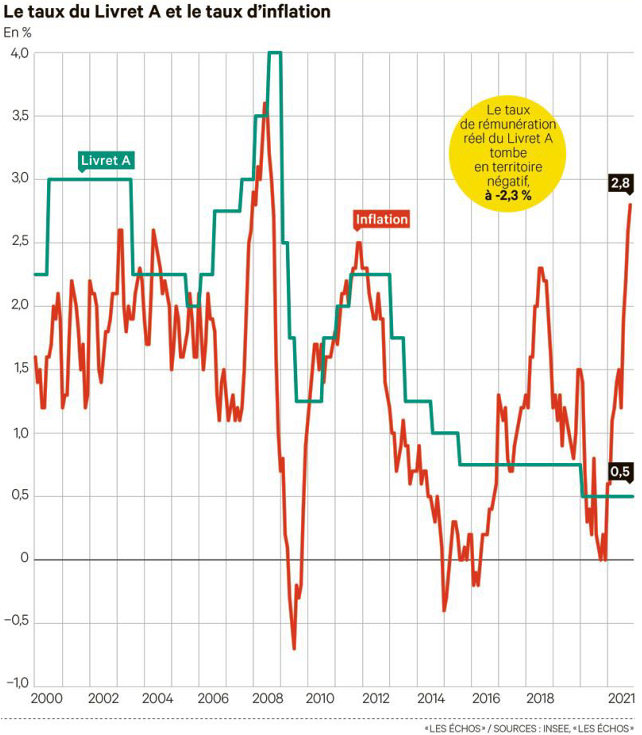

Livret A vs inflation

0.8 x 10 = 8 et là on était bon, il en manque un "peu" on dirait mais le français est totalement idiot ça va marcher ! On peut déjà compter les voix aux élections gagnées

Et pour le coup si ils l'indexent à l'inflation j'y mettrais pas 1€ dessus. Ça va finir en Libanaise cette histoire, parce que en face c'est les prêts aux bailleurs sociaux et ils leur font pas des prêts à 3%. 1,5% tout au plus.

Ou alors, et dans ce cas faut le préciser, ils changent la méthode de gestion en blindant le livret d'obligations d'état indexés sur l'inflation

Ok François alors aligne-nous le taux du Livret A sur l’inflation de la carotte soit +30% et fait nous ça… au « galhau ».

De tout façon dernièrement, c'est bien le petit épargnant qui décroche à chaque foi le pompon du tour de manège du baisodrome financier.

On va pas changer les règles maintenant, sinon ce serait déjà noël...

Le calcul du taux du livret A "intégrera l'inflation des six derniers mois", a assuré mercredi le gouverneur de la Banque de France, François Villeroy de Galhau, au micro de RTL.

Concernant le taux du Livret A, "nous ferons le calcul de la formule qui intégrera l'inflation des six derniers mois (...) mi-janvier", a-t-il précisé, pour une décision qui devrait intervenir au 1er février 2022.

"L'épargne supplémentaire a sans doute touché son plafond depuis l'été dernier", a ajouté François Villeroy de Galhau. "Les Français commencent à l'utiliser un petit peu, prudemment, notamment pour l'immobilier."

"Le Livret d'épargne populaire (LEP), produit dont on parle moins, est lui, totalement protégé de l'inflation. C'est un produit très intéressant auquel beaucoup de Français ont droit", a poursuivi le gouverneur de la Banque de France.

Concernant l'assurance vie, placement phare des Français, "nous allons regarder sérieusement la question des frais de l'assurance vie, qui est très sensible pour les Français", a-t-il annoncé.

Avec l'ACPR, le gendarme des banques, "nous allons sur 2022 multiplier les enquêtes, les contrôles, les questionnaires". "Il ne s'agit pas forcement de baisser les frais parce que le travail de l'assurance vie mérite rémunération, mais il s'agit qu'ils soient transparents (...) et qu'ils soient justes", a-t-il poursuivi.

Un état des lieux avec des recommandations sera publié courant de l'année 2022, a annoncé le gouverneur de la Banque de France.

M. Villeroy de Galhau a également mentionné une "solution cas par cas" à propos des patrons d'entreprises qui n'arriveraient pas à rembourser leurs prêts garantis par l'Etat (PGE) pour mars 2022.

"La situation des entreprises nous paraît plus robuste, y compris les PME, qu'on pouvait le craindre", a-t-il déclaré, assurant qu'il n'y aurait pas de "tsunami de faillites".

Par ailleurs à l'approche de Noël, la Banque de France a alerté à propos de la fraude aux chèques.

"C'est à la fois le moyen de paiement le moins utilisé mais le plus fraudé", a affirmé M. Villeroy de Galhau.

La Banque de France a ainsi rappelé "un certain nombre de conseils de bon sens", à commencer par "bien remplir les rubriques à l'encre noire" ou encore "absolument éviter d'encaisser un chèque qui vous a été remis par un tiers".

© 2021 AFP