C'est très bien ce que fait le cours en comparaison avec mon biseau bleu.

on va retourner sur le gap sous les 14€ donc 20 % à gratter..

C'est le moment de rentrer !

Belle poussée ce jour

Sortie de mon biseau bleu et on rentre dans la zone des gaps.

je milite pour un retour vers les 15€ dans les semaines à venir

Résultats annuels 2025.

Publié le 11/03/2026 à 17:45

* Chiffre d’affaires : 786,4 M€, soit un repli de 3,5% à TCC1 et périmètre comparable2, dû essentiellement à la baisse de l’activité en France

* Rentabilité : la marge d’EBITDA retraité3 ressort à 12,0% (dans le haut de la fourchette ajustée communiquée en décembre)

* Résultat net : il s’établit à -112,7 M€ incluant une dépréciation exceptionnelle de 86 M€ constatée à l’issue des tests de dépréciation

* Free Cash-Flow : en territoire positif à hauteur de 19,2 M€

* Endettement : ratio d’endettement financier net /EBITDA de 4,0x inférieur au plafond de 4,8x fixé dans la dérogation (« waiver ») obtenue des prêteurs en décembre 2025

2026

Impact négatif significatif attendu de la situation à Raleigh sur le chiffre d’affaires, la rentabilité, la génération de cash ainsi que sur l’endettement du Groupe entrainant un risque probable de bris de covenant au 30 juin

Absence de dividende au titre de l’exercice 2025

Poursuite du plan de transformation et du focus stratégique visant à améliorer durablement la dynamique commerciale et la compétitivité du Groupe

Villepinte, le 11 mars 2026, 17h45 : Guerbet (FR0000032526 GBT), spécialiste mondial des produits de contraste et solutions pour l’imagerie médicale, publie ses comptes consolidés au titre de l’exercice 2025.

Le chiffre d’affaires annuel s’est établi à 786,4 millions d’euros (M€), en baisse de 6,5%. Hors effet devises (-22,8 M€), lié principalement à la dépréciation du dollar américain, du réal brésilien et du won sud-coréen, la baisse est ramenée à 3,8% à taux de change constant (TCC)1. A TCC et périmètre comparable2, le chiffre d’affaires de Guerbet ressort en recul de 3,5% en 2025.

Ce repli s’explique essentiellement par deux éléments : d’une part, la contraction de l’activité en France, sans laquelle les ventes du groupe auraient été stables en 2025 ; d’autre part, la perte de chiffre d’affaires au quatrième trimestre liée à la situation sur le site de Raleigh (Caroline du Nord).

Guerbet annonce que la FDA américaine approuve une mise à jour de l'étiquetage pour Elucirem (gadopiclenol) injection

Publié le 20/02/2026 à 18:05

Guerbet a annoncé que la Food and Drug Administration (FDA) des États-Unis a approuvé une mise à jour de l'étiquetage pour Elucirem (gadopiclenol) injection. Cette nouvelle indication inclut l'approbation pour les patients pédiatriques âgés de 0 à 2 ans (y compris les nouveau-nés à terme) pour son agent de contraste macrocyclique à haute relaxivité à base de gadolinium. Innovation de Guerbet, Elucirem est le premier agent de contraste à base de gadolinium approuvé à demi-dose de gadolinium, et avec la relaxivité la plus élevée, en comparaison avec les autres agents de contraste à base de gadolinium (GBCA) disponibles.

Elucirem a été approuvé par la FDA en septembre 2022 et par l'EMA en décembre 2023. Il est produit en France ainsi qu'aux États-Unis et est commercialisé par Guerbet sous forme de flacons et de seringues préremplies. Aux États-Unis, Elucirem est indiqué chez l'adulte et désormais chez les patients pédiatriques, y compris les nouveau-nés à terme, pour une utilisation en imagerie par résonance magnétique (IRM) afin de détecter et visualiser les lésions présentant une vascularité anormale dans : le système nerveux central (cerveau, moelle épinière et tissus associés) ; le corps (tête et cou, thorax, abdomen, pelvis et système musculosquelettique).

Pour ces indications, un examen IRM avec Elucirem nécessite la moitié de la dose conventionnelle par rapport à celle requise avec les agents de contraste non spécifiques existants, répondant ainsi à une préoccupation des praticiens concernant l'exposition au gadolinium. Il convient de s'assurer de la perméabilité du cathéter et de la veine avant l'injection d'ELUCIREM. Interférence avec la visualisation des lésions visibles en IRM sans contraste : comme pour tout GBCA, ELUCIREM peut améliorer la visualisation des lésions déjà visibles en IRM sans contraste.

Réactions indésirables : lors des essais cliniques, les réactions indésirables les plus fréquentes survenues chez > 0,2% des patients ayant reçu ELUCIREM comprenaient : douleur au point d'injection, céphalée, nausée, sensation de chaleur ou de froid au point d'injection, vertiges, gonflement localisé et érythème. Expérience post-commercialisation avec l'utilisation d'ELUCIREM ou d'autres GBCA : pancréatite aiguë, syndrome de détresse respiratoire aiguë, œdème pulmonaire. Utilisation dans des populations spécifiques : grossesse : les GBCA traversent le placenta humain et entraînent une exposition fœtale.

La sécurité d'ELUCIREM n'a pas été établie chez les nouveau-nés prématurs. Utilisation chez les sujets âgés : il est connu qu'Elucirem est essentiellement excrété par le rein, et le risque de réactions indésirables peut être plus élevé chez les patients présentant une insuffisance rénale. Insuffisance rénale : éviter l'utilisation des GBCA chez les patients atteints d'insuffisance rénale, sauf si l'information diagnostique est essentielle et non accessible par IRM sans contraste ou d'autres modalités.

Chiffre d’affaires 2025.

Publié le 05/02/2026 à 17:45

Chiffre d’affaires annuel : 786,4 M€, soit un repli de 3,5% à TCC et périmètre comparable, largement dû à la baisse de l’activité en France

Au quatrième trimestre, une baisse de 5,6% à TCC et périmètre comparable, en lien avec la situation sur le site de Raleigh aux États-Unis

2025 : confirmation de la fourchette d’EBITDA retraité (entre 10,5% et 12%)

et révision en hausse de l’objectif de Free cash-flow, désormais attendu positif

2026 : impact attendu de la situation à Raleigh sur le chiffre d’affaires, la rentabilité et la génération de cash

Villepinte, le 5 février 2026, 17h45 : Guerbet (FR0000032526 GBT), spécialiste mondial des produits de contraste et solutions pour l’imagerie médicale, publie son chiffre d’affaires annuel 2025.

En 2025, les ventes du Groupe s’établissent à 786,4 millions d’euros (M€), en baisse de 6,5%. À taux de change constant (TCC), la baisse est ramenée à 3,8%, intégrant un effet devises défavorable de 22,8 M€ lié à la dépréciation du dollar américain, du réal brésilien et des devises asiatiques (won sud-coréen et yuan chinois principalement). À TCC et périmètre comparable, le chiffre d’affaires ressort en recul de 3,5% sur l’exercice 2025.

Cette évolution, légèrement supérieure à la fourchette annoncée le 2 décembre dernier (entre -4% à -5%), traduit une trajectoire contrastée : une baisse de 5,4% de l’activité à TCC et périmètre comparable au premier semestre, liée à la contraction des ventes en France, suivie d’une reprise de 2,6% au troisième trimestre, puis d’un recul de 5,6% au quatrième trimestre, impacté par la situation sur le site industriel de Raleigh en Caroline du Nord aux Etats-Unis.

En EMEA, les ventes annuelles s’élèvent à 343,7 M€, en repli de 2,5% à TCC et périmètre comparable. La zone affiche une croissance de 7,6% hors France, où les volumes ont souffert de l’évolution rapide du mix (des mono-doses aux grands flacons), consécutive à la réforme de l’approvisionnement. Sur le seul quatrième trimestre, marqué par un retour de la croissance en France, l’activité en EMEA s’établit à 87,9 M€, en baisse de 3,2% à TCC et périmètre comparable.

En Amériques, le chiffre d’affaires ressort à 233,0 M€ en 2025, en baisse de 3,8% à TCC et périmètre comparable. Cette évolution intègre une contraction de 8,6% au quatrième trimestre, résultant du décalage de libération de lots produits à Raleigh et du plan de remise en conformité du site, suite aux recommandations de la Food and Drug Administration (FDA).

En Asie, le chiffre d’affaires annuel s’établit à 207,9 M€, en retrait de 4,8% à TCC et périmètre comparable (-6,1% au quatrième trimestre), en lien notamment avec la perte d’un client du distributeur de Guerbet au Vietnam.

En Imagerie Diagnostique, le chiffre d’affaires annuel ressort à 678,2 M€, en repli de 5,3% à TCC et périmètre constant, intégrant une contraction de 9,1% au quatrième trimestre.

Les ventes du pôle IRM sont en repli de 1,9% sur l’exercice à TCC et périmètre comparable, avec une baisse concentrée sur le quatrième trimestre (-12,5%), consécutive à la situation à Raleigh.

Les ventes du pôle Rayons X en 2025 sont en repli de 7,2% à TCC et périmètre comparable (-7,2% également au quatrième trimestre), en lien avec la baisse des volumes sur Xenetix® et Optiray®, principalement en France.

En Imagerie Interventionnelle, le chiffre d’affaires atteint 106,3 M€ sur l’année, en progression de 9,7% à TCC et périmètre comparable. Cette évolution, qui intègre une nouvelle accélération au quatrième trimestre (+20,4%), résulte d’une solide dynamique des volumes et des prix sur le Lipiodol®, en particulier en embolisation vasculaire.

2025 : confirmation de la fourchette d’EBITDA retraité et révision à la hausse de l’objectif de Free cash-flow

À l’issue de ce quatrième trimestre marqué par une activité en ligne avec les objectifs financiers ajustés précisés le 2 décembre dernier, Guerbet confirme viser un taux de marge d’EBITDA retraité compris entre 10,5% et 12% sur l’exercice 2025. Par ailleurs, le niveau de Free cash-flow est désormais attendu positif sur l’année, contre une précédente fourchette annoncée entre -5 M€ et

-15M€. Cette révision en hausse résulte d’une nette amélioration du délai moyen de paiement clients (DSO).

Le Groupe indique par ailleurs avoir obtenu de ses prêteurs en décembre 2025 une dérogation (waiver) sur la valeur maximale de son ratio d’endettement (covenant). Le plafond du ratio dette nette / EBITDA a ainsi été porté à 4,8x à fin décembre 2025, seuil que le Groupe estime être en mesure de respecter au 31 décembre 2025.

2026 : impact attendu de la situation à Raleigh

Sur le plan opérationnel, Guerbet poursuit la mise en œuvre du plan de remise en conformité du site de Raleigh, conformément aux recommandations de la FDA. A ce stade, le rythme de libération des lots produits sur le site demeure inférieur à son niveau normatif. Cette situation devrait avoir un impact sur le chiffre d’affaires, la rentabilité et la génération de trésorerie de Guerbet en 2026.

L’analyse des conséquences opérationnelles et financières de la situation à Raleigh sur l’exercice 2026 est toujours en cours. Une première estimation sera communiquée à l’occasion de la publication des résultats annuels 2025, le 11 mars prochain, en présence du nouveau Directeur général Karim Boussebaa.

Prochain rendez-vous :

Publication des résultats annuels 2025

11 mars 2026 après Bourse

Faut remonter à loin pour trouver un support à peine crédible… 9,75€ vers 2002 ! 😳

Incroyable, on revient à mon PRU à 15,10 actuellement.

Décidément, c'était un bon prix…

; )

Ah, oui, c'est la merde.

: (

Mais bon, ceux qui ont vendu dans la précipitation se font tondre, on remonte à 14,30.

Mon PRU est 15,103 €. La mauvaise situation était déjà anticipée : par contre, comme souvent aux US, on en profite pour assommer une société française affaiblie et en plein changement de direction à la tête de l'exécutif…

Je repasse donc en perte après un beau parcours depuis mon achat. C'est dommage, on attendra mieux…

Si le niveau de cours reste bas au 1er trimestre 2026, j'en profiterai pour renforcer ma ligne avec des dividendes perçus.

C'est marrant la bourse ou la robobourse..

après le warning on a eut le doit à une reservation à la baisse..

et comme de par hasard, ça a réouvert pas n'impote où.

enfin bon, là, c'est la merde ! é-è

Y a du mieux

mais on va bientôt rencontrer mes obstacles.

la principale barrière sera le supertrend, la Mm40 et le haut du gap.

Après un bear trap sous les 15€, on repart à l'assaut du gap...

j'aime bien !

Et surtout c'est 16,00 qu'on repasse !

T'es prié de laisser le fer à repasser allumé !

; )

Bonne nouvelle, on repasse les 15€..

le redressement s'opère et on peut avoir espoir de combler le gap qu'on a au dessus de la tête..

objectif ==> +20% à 19.40

Chiffre d’affaires au 30 septembre 2025

Publié le 23/10/2025 à 17:45

Retour de la croissance au 3ème trimestre 2025

- Chiffre d’affaires à 9 mois : 586,5 M€, en retrait de 2,8% à TCC1 et périmètre comparable, largement dû à la baisse de l’activité en France

- Au troisième trimestre, une hausse de 2,6% à TCC et périmètre comparable, soutenue par l’accélération des ventes d’EluciremTM et la dynamique sur Lipiodol®

Confirmation de l’ensemble des objectifs financiers 2025

Villepinte, le 23 octobre 2025, 17h45 : Guerbet (FR0000032526 GBT), spécialiste mondial des produits de contraste et solutions pour l’imagerie médicale, publie son chiffre d’affaires des neuf premiers mois de l’exercice 2025.

Au 30 septembre 2025, les ventes du Groupe s’établissent à 586,5 millions d’euros (M€), en baisse de 5,5%. A taux de change constant (TCC), la baisse ressort à 3,1%, intégrant un effet devises défavorable de 14,6 M€, lié essentiellement à la dépréciation des monnaies d’Amérique latine et d’Asie. A TCC et périmètre comparable, le recul s’établit à 2,8%.

Cette évolution traduit une amélioration séquentielle continue tout au long de l’exercice : après un repli de 7,1% au premier trimestre, puis de 3,9% au deuxième trimestre, l’activité de Guerbet a renoué avec la croissance au troisième trimestre, affichant une progression de +2,6% à TCC et périmètre comparable. Cette accélération, conforme aux anticipations du Groupe, devrait se poursuivre au quatrième trimestre 2025.

Confirmation des objectifs financiers pour 2025

À l’issue de ce troisième trimestre marqué par le retour de la croissance, Guerbet est aujourd’hui confiant quant à la perspective d’une accélération au quatrième trimestre 2025. Cette évolution sera soutenue par la montée en puissance continue d’EluciremTM, la nouvelle accélération attendue sur le Lipiodol® (embolisation vasculaire, Go Direct en Chine), ainsi que par une dynamique favorable sur les ventes indirectes dans plusieurs pays d’Amérique latine, d’Europe et d’Asie.

Dans ce contexte, Guerbet confirme l’ensemble des objectifs financiers annoncés le 15 septembre dernier. Le Groupe anticipe pour 2025 une légère décroissance de son chiffre d’affaires à TCC et périmètre comparable, autour de -1%, s’accompagnant d’un taux de marge d’EBITDA retraité dans une fourchette de 12 à 13%. Par ailleurs, le niveau de free cash-flow est toujours attendu légèrement négatif sur l’exercice.

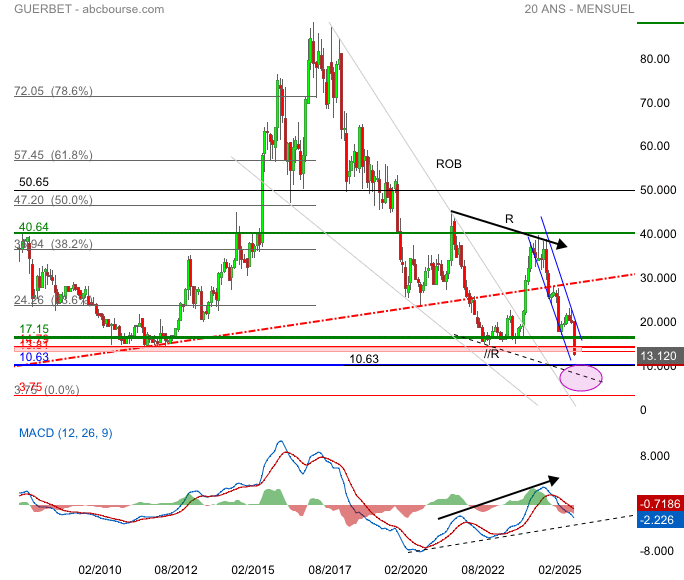

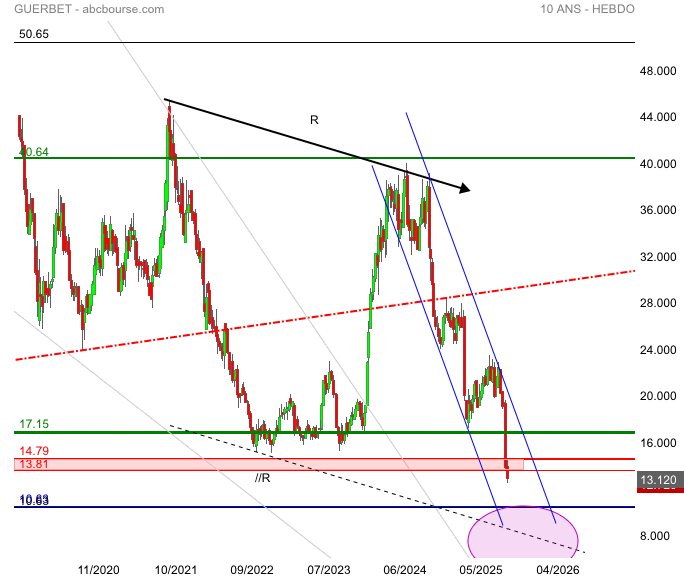

Ceux qui suivent cette valeur aurait pu détecté une divergence baissière R et son indicateur MACD signal de vente.. le cours a cassé la zone (rouge) et se dirige vers 10.63€ ou la //R , suivre à CT l’évolution dans le tunnel baissier (bleu)

Suivre évolution MACD