2% de rendement moyen sur son épargne financière, ça n'est pas acceptable !

Et 5% non plus d’ailleurs, nous le verrons dans un article à venir.

C’est ce rapport de l’Observatoire européen de l’épargne qui me fait réagir et écrire cet article. Vous pouvez le consulter ici.

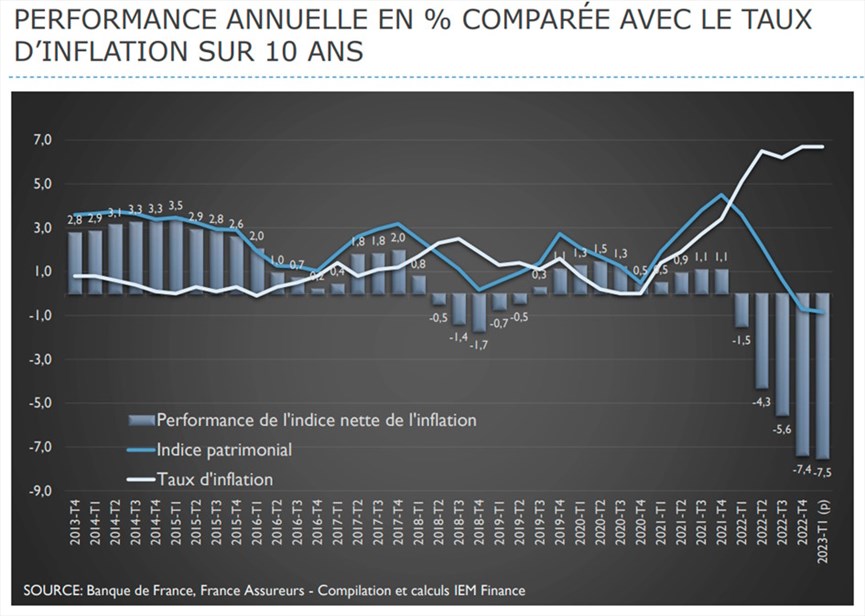

On y apprend que la performance moyenne de l’épargne financière des français a été de 2,06% seulement en moyenne sur les dix dernières années. Et ceci hors inflation, ce qui signifie qu’une fois l’inflation déduite, nous sommes à des niveaux proches du zéro. Et même à -7,5% sur les douze derniers mois, comme vous pouvez le voir sur ce graphique issu du rapport.

Comment en est-on arrivé là ?

C’est tout simplement la conséquence de deux mauvais choix :

- Premier mauvais choix : La volonté de refuser tout risque et de manquer d’ambition en se disant « Surtout je ne veux aucun risque de perte, je veux juste (par exemple) avoir une petite épargne pour ma retraite ou préserver ce que j’ai pour léguer quelque chose à mes enfants.

Malheureusement dans la vie, lorsque vous refusez tout aléa, l’aléa viendra quand même vous rendre visite. Et vous ne serez alors pas préparé à y faire face et ne ferez que subir, contrairement à celui qui aura consciemment choisi de prendre un risque calculé, en cherchant à maximiser la récompense associée à ce risque (parce qu’évidemment toute prise de risque intelligente suppose d’être faite pour obtenir une récompense !).

Les placements totalement « sans risque » ont ainsi perdu environ 6% cette année en monnaie constante du fait de l’inflation…chose qui pourrait bien se répéter dans les années à venir.

La structure du patrimoine financier des ménages français est totalement déséquilibrée :

80% de ce patrimoine est placé en produits de taux à rendements dérisoires (l’obsession pour le « sans risque ») qui sont loin de couvrir l’inflation actuelle : dépôts à vue, assurance-vie en euros.

Pour les 20% restants, la moitié est encore placée en assurance-vie multi-supports, qui sont certes en partie investis en actions, mais presque toujours de façon corrélée aux grands indices et aux grandes capitalisations, qui performent moins que les petites capitalisations sur le long terme.

Et la part de détention d’actions en direct est infime !

- Second mauvais choix : La volonté de déléguer totalement sa gestion à des organismes de gestion collective. Certains peuvent être compétents, mais en faisant cela (je pense ici bien sûr au marché actions), vous allez en grande partie perdre votre seul (immense) avantage d’investisseur individuel, qui est de pouvoir aller sur des petites valeurs, peu suivies par les analystes sell-side, où on pourra trouver les plus belles anomalies de marché à exploiter.

Si j’ai pu faire progresser mon PEA d’un montant initial de 33K€ (avec un total de versements de 56K€) à plus de 800K€ quinze ans plus tard, ce n’est pas du tout en raison de dons exceptionnels pour la finance !

C’est juste qu’en étant « petit », j’ai pu acheter facilement des small caps décotées oubliées par les investisseurs et profiter des anomalies de marché associées.

Vous m’auriez donné au départ à gérer un montant de 500 millions d’euros (taille d’un fonds d’investissement à peine moyen), soyez certains que j’aurai été totalement incapable d’approcher une telle performance.

Dans un prochain article, nous verrons quel niveau d’ambition vous devez viser sur vos placements financiers, avec un outil de simulation que vous pourrez télécharger.

Mais retenez déjà une chose essentielle : Dans le contexte actuel, vous devez réduire les placements soi-disant « sans risque » (synonyme avant tout de rendement dérisoire, mais avec un risque bien réel) au strict minimum vital : l’épargne de précaution dont vous avez besoin pour votre vie courante sur une durée maximale de quelques mois.

Et vous devez au contraire consacrer le plus gros de votre patrimoine financier aux placements dits « à risque » (en actions), en privilégiant si vous le pouvez la gestion en direct et les petites capitalisations où votre avantage d’investisseur individuel face aux institutionnels pourra jouer à plein.

Si vous êtes sur ABC Bourse, c’est que ce sujet vous intéresse, et que vous êtes déjà dans une situation bien meilleure que l’immense majorité des français au sujet de la construction de votre épargne, donc continuez sur cette voie !

| Les derniers articles de Loïc Abadie |