En situation de marché baissier, l’immense majorité des actions baisse fortement, et très peu échapperont au mouvement de baisse généralisé.

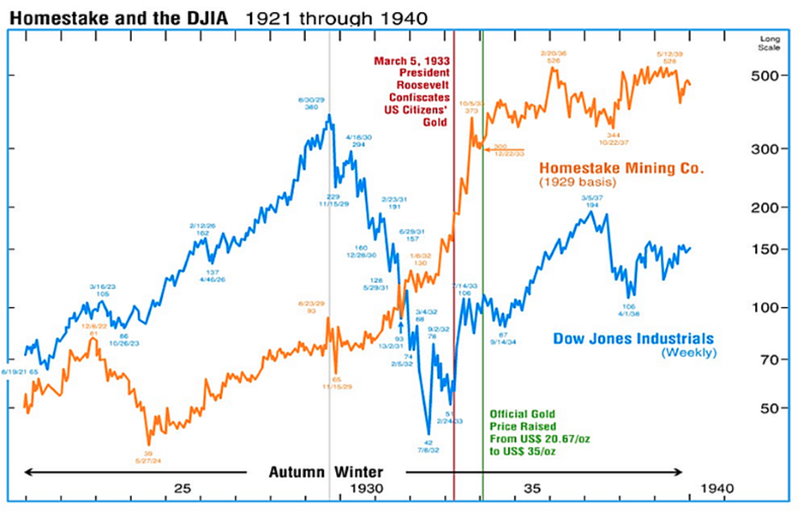

Un exemple célèbre de valeur défensive est la mine d’or Homestake Mining (courbe orange du graphique ci-dessous) pendant le marché baissier le plus célèbre et le plus fort, celui de 1929-1932). Le cours de Homestake a été multiplié par plus de 2,5 sur la période 1929-1932 pendant que le Dow Jones voyait son indice divisé par 8 ou 9 !

(graphique : longwavegroup.com)

Si Homestake s’est comporté ainsi, ce n’est pas parce que les mines d’or sont des « valeurs refuge » en temps de crise (ceux qui affirment cela n’ont en fait rien compris à l’exemple de Homestake).

C’est juste parce qu’elle versait en entrée de crise un dividende de 9% et que ce qu’elle produisait (l’or) était à l’époque totalement insensible à la conjoncture, parce que le dollar était une monnaie convertible en or à cours fixe. Donc les investisseurs étaient assurés de toucher leur dividende quelque soit le contexte, tant que la mine était en mesure de produire !

Les mines d’or actuelles ne vérifient évidemment plus ces critères. Elles pourront être des actifs très intéressants dans un second temps, mais pas en première partie de crise (la « déflation d’actifs » dans laquelle nous nous trouvons depuis juin 2022). Nous devons chercher par contre des valeurs qui se rapprochent le plus possible des critères « Homestake », quel que soit leur secteur d’activité.

Il n’existe en fait que deux « parachutes » efficaces en situation de vrai marché baissier : le dividende et l’actif net liquide.

A) Un dividende élevé

Alors non, 4% n’est pas un « dividende élevé ». En situation de crise on se doit d’exiger beaucoup plus et un niveau de 6-7% constitue un minimum capable d’attirer les investisseurs en situation de crise. C’est une chose rare et précieuse de détenir un actif à rendement élevé dans un environnement où tout baisse !

Il faut que ce dividende ne soit pas sensible à la conjoncture, donc sur un secteur d’activité peu exposé au cycle économique : Par exemple une concession routière, une entreprise de distribution de produits de base, ou certaines foncières qui ont un endettement raisonnable.

B) La décote sur actif net liquide

L’actif net liquide représente la « valeur à la casse de l’entreprise), il se calcule avec la formule : trésorerie + créances + stocks – total des dettes

Certains appliquent une décote sur les stocks et une autre décote, plus faible, sur les créances. On peut même être encore plus exigeant et ne prendre en compte que la trésorerie (décote sur trésorerie nette).

Ce parachute sera valide si dans le même temps l’entreprise est rentable et ne brûle pas son cash (résultat d’exploitation positif au minimum).

Maintenant il est très difficile de trouver des valeurs qui ont les deux parachutes complets simultanément (mais il y en a !). Certains compromis sont alors tout à fait acceptables :

- Pour une entreprise disposant d’un dividende en « béton armé » et vraiment peu sensible au cycle (exemple : une concession autoroutière versant un dividende à 7-8% au moins), on pourra tout à fait accepter que le parachute « décote sur actif net liquide » ne soit pas présent. A condition que l’endettement soit raisonnable.

Regardez par exemple la résistance de l’action SMTPC sur un an depuis le début de ce marché baissier :

- Pour une entreprise opérant sur un secteur plus cyclique (exemple : une valeur pétrolière), alors on devra exiger la présence du « second parachute » en compensation (décote sur actif net liquide) et un rendement encore plus élevé.

Une autre option est de choisir des secteurs ou des pays qui sont déjà en bas de cycle et auront du mal à aller plus bas.

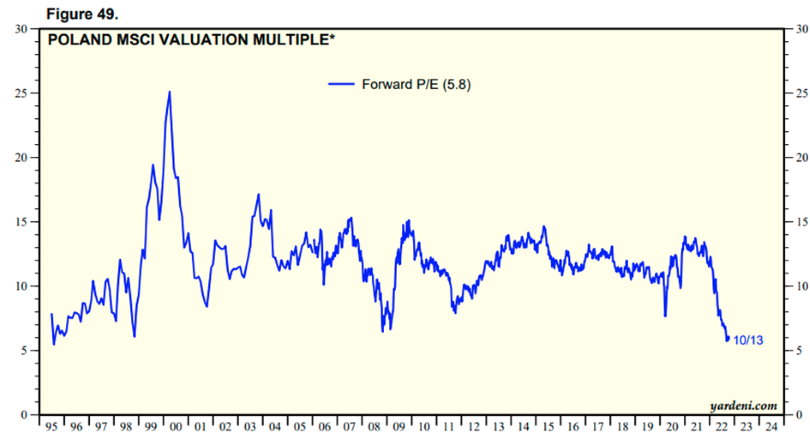

Le cours des valeurs polonaises aujourd’hui est ainsi déjà tellement bas qu’il aura beaucoup de mal à aller encore plus bas. Des rendements sur dividende à 10% ou plus sont monnaie courante sur cette place boursière !

(PER moyen des valeurs polonaises, graphique : yardeni.com)

Rappelons que la Pologne fait partie de l’U.E, les valeurs polonaises sont donc éligibles au PEA !

- Enfin n’hésitez pas à accepter les actions de pays présentant un risque géopolitique élevé (notamment sur les valeurs pétrolières et gazières) à condition d’avoir des lignes raisonnables en pourcentage et de répartir le risque sur différents pays (avec un sérieux bémol sur la Chine cependant, en particulier sur les ADR chinois cotés aux USA qui n’ont aucune garantie de propriété ou sécurité juridique). Vous aurez ainsi accès en contrepartie à des rendements bien plus élevés, qui vont actuellement de 10 à plus de 35% (dans le cas d’une pétrolière opérant au Kurdistan irakien et cotée à Londres) !

De tels rendements vous offrent un excellent parachute contre le risque de marché baissier en contrepartie d’un risque géopolitique qui ne dépend pas de la conjoncture économique. Et mon raisonnement à ce niveau est simple :

D’un coté j’ai un risque géopolitique à 10-20% et en contrepartie une grosse récompense (rendement sur dividende exceptionnel), offrant une protection contre le marché baissier en prime.

De l’autre coté (investissement classique dans les grands indices boursiers et valeurs associées) j’ai un risque très élevé (plus de 70%) de subir les conséquences d’un grand marché baissier, et en contrepartie très peu d’espoirs de récompense.

- Pour conclure, ces conseils sont valables en première phase de crise et au cœur du marché baissier. Dès que l’on approche du point bas de la crise, il ne faut au contraire plus hésiter à investir sur des valeurs très cycliques, dont les valorisations seront massacrées : c’est sur ce secteur que se feront les plus grosses plus-value en sortie de crise !