Pour comprendre la situation des marchés actuels, il faut aller au-delà du constat (pourtant tout à fait réel) d’une bulle d’actifs majeure sur les marchés américains, et une partie des actions européennes.

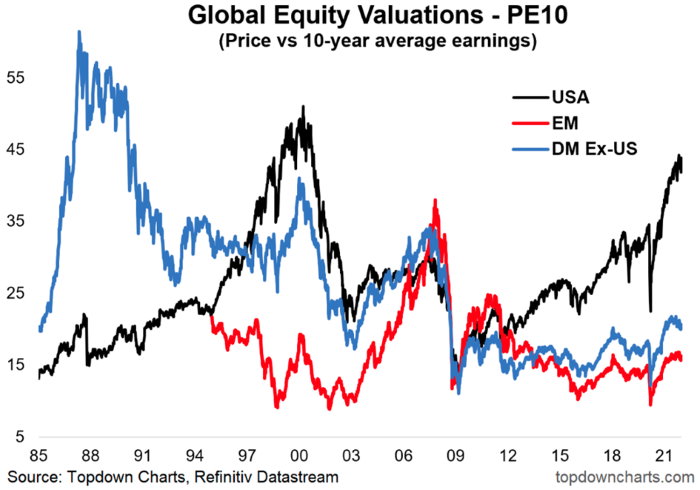

Alors oui, les marchés US sont aujourd’hui très chers, et les ratios de valorisation actuels ont dépassé les points hauts de la bulle de 2000 pour des ratios clés comme le ratio capitalisation / chiffre d’affaires ou le ratio capitalisation / PIB US.

Pour un investisseur de long terme, entrer aujourd’hui sur les valeurs technologiques américaines aux niveaux de valorisation actuels relève pour moi du suicide pur et simple !

Mais tout n’est heureusement pas « hors de prix » aujourd’hui sur les marchés, et il y a un point essentiel à prendre en compte : l’existence de grands cycles décennaux en matières de rotations d’actifs sur les marchés. La compréhension de ces cycles est capitale pour l’investisseur de long terme.

PER moyens sur 10 ans des marchés américains (en noir), développés hors USA (bleu) et émergents (rouge). Source : Topdown Charts

Dans ce cadre, deux groupes évoluent de façon opposée.

- Un premier groupe « value » formé des valeurs « énergies fossiles » (pétrole / gaz), des pays émergents et des small – mid caps « value » (c’est-à-dire qui ont des ratios de valorisation inférieurs à la moyenne).

- Un second groupe « croissance » formé de valeurs de croissance chères : On y retrouve le secteur technologie / internet, et aujourd’hui d’autres secteurs à la mode comme les énergies renouvelables.

En résumé, depuis les années 1990, nous avons eu trois cycles :

1) Un cycle haussier jusqu’en 2000 pour le groupe « croissance » qui a culminé en 2000 avec l’implosion de la bulle internet, et a globalement sous-performé ensuite jusqu’en 2008.

2) Au contraire un cycle haussier de 2001 à 2008 pour le groupe « value » qui est revenu au goût du jour : un « âge d’or » des pétrolières, des small-mid caps décotées et des pays émergents.

3) A partir de 2009, nouveau changement de cap radical, le groupe « croissance » se remet progressivement à surperformer, de plus en plus fortement, les actifs reviennent en force sur les technos américaines. A partir de 2018, et encore plus 2020, le mouvement s’accélère, avant de plafonner en 2021 : les ratios entre groupes « croissance » et « value » reviennent alors globalement aux niveaux de 2000.

Ratios entre pétrolières / gazières et Nasdaq aux USA, mettant en évidence les cycles décennaux. Notez la divergence haussière du RSI depuis 2021.

Dans ce contexte, le pari que je vous propose de faire sur les 5-10 ans à venir, c’est tout simplement celui de la fin du cycle haussier pour le secteur « croissance », et le retour en force du secteur « value » !

Le secteur « croissance » (grosses valeurs technos US, leaders du secteurs énergies renouvelables) est devenu hors de prix aujourd’hui. Le comportement des investisseurs à son égard est tout à fait comparable à celui du précédent sommet de cycle en 2000.

Cela signifie :

- Investir sur les pétrolières et surtout les gazières (elles sont favorisées par la transition énergétique et les besoins d’énergies moins polluantes en Asie)

- Investir sur les small-mid caps value (secteur particulièrement délaissé en Europe depuis 2018).

- Investir sur les pays émergents, qui ont été totalement délaissés par le marché depuis plus de dix ans, et qui aujourd’hui proposent des ratios de valorisation réellement bas (notamment sur la Pologne et l’Europe de l’est, la Russie, et certains pays d’Asie).

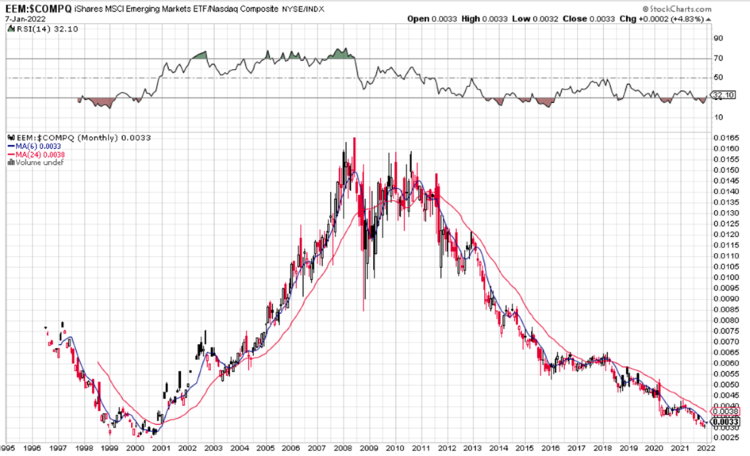

Cycles décennaux sur les pays émergents (ratio pays émergents / Nasdaq)

Bien entendu vous pouvez cumuler et associer les stratégies : small caps émergentes, small caps gazières décotées…etc.

Notez bien que si je recommande de fuir le segment que j’appelle « croissance » (valeurs technos US chères), je ne rejette évidemment pas toutes les valeurs de croissance : On a des small-mid caps peu valorisées (et même de plus grosses valeurs émergentes) qui ont une activité en forte croissance. J’en ai en portefeuille bien entendu, ces actions font partie du groupe « value ».

Si vous démarrez dès 2022 cette réorientation de vos investissements vers le groupe « value », je suis certain que vous serez largement récompensés par le marché sur les dix ans à venir, en ayant profité au bon moment du retour de balancier vers ce groupe d’actifs !

Loïc Abadie