Pour ce printemps 2023, nous restons dans un contexte de marché hétérogène et fracturé, avec des segments de la cote en pleine situation de bulle d’actifs, et d’autres qui sont au contraire franchement délaissés.

C’est donc une situation très différente de celle de 2007 (avant la récession), dans laquelle quasiment tous les actifs étaient chers et en haut de cycle.

Le secteur des valeurs technologiques reste globalement trop cher (malgré la correction de 2022), ainsi que d’autres thèmes « à la mode » (hydrogène, énergies renouvelables…).

En France, le secteur du luxe est en pleine situation de bulle, avec quatre valeurs (LVMH, L’Oréal, Hermès et Kering) qui constituent presque 40% de la capitalisation du CAC40.

Inutile de vous dire que si vous n’êtes pas un spécialiste du court terme et du trend following pur et dur, il est très dangereux d’investir sur ce type de secteur actuellement pour le moyen / long terme alors qu’une récession devrait arriver prochainement.

Par contre nous avons des pays et des secteurs qui sont réellement en bas de cycle :

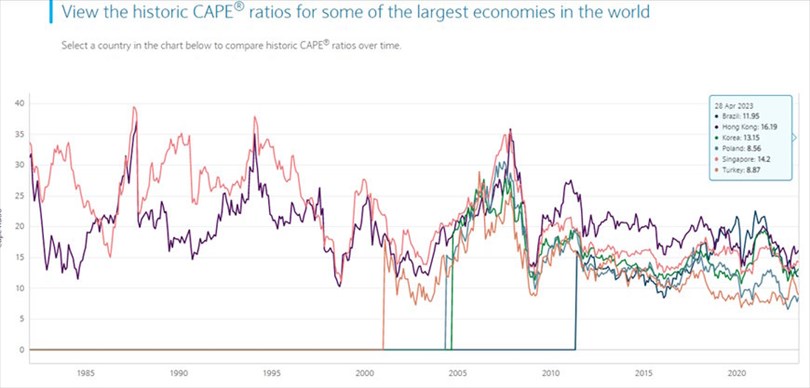

A) Les pays décotés

Source : Barclays Bank

Ces pays sont en grande majorité des pays émergents : Pologne (le moins cher et le plus attractif potentiellement ?), Turquie, Brésil. On y trouve aussi des pays développés d’Asie : Corée du Sud, Hong-Kong, Singapour.

Investir en direct sur des actions bien choisies de ces pays, ou via des ETF indiciels associés à ces pays peut donc être intéressant dans le contexte actuel.

B) Les secteurs décotés

Plusieurs secteurs apparaissent aujourd’hui en bas de cycle :

Les petites et moyennes capitalisations (en particulier les small caps à profil value, c’est-à-dire qui ont des ratios de valorisation financiers inférieurs à la moyenne du marché).

Voici à titre d’exemple le PER moyen de l’indice américain SP600 des petites capitalisations, qui est proche de ses plus bas sur 25 ans (source : yardeni.com)

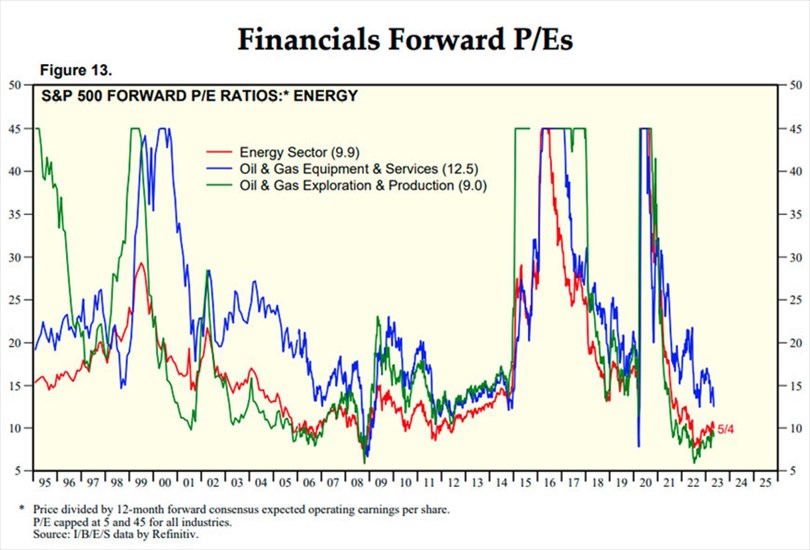

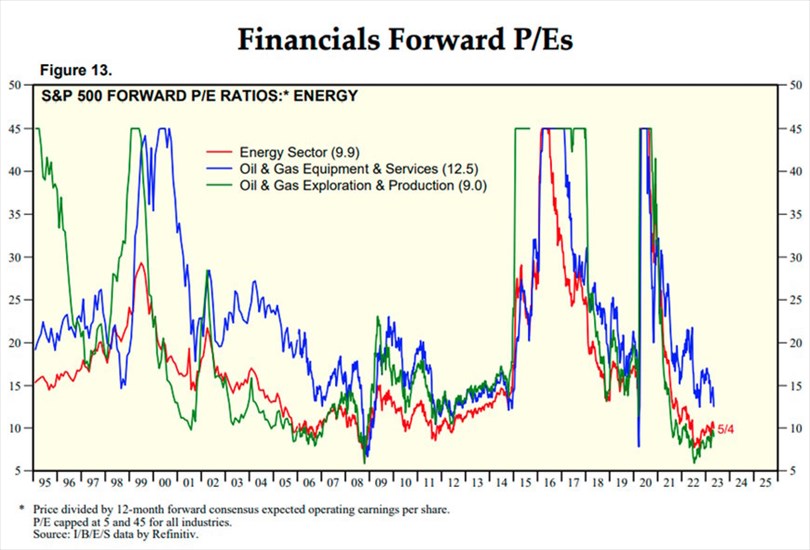

Le secteur de l’énergie reste globalement aussi en bas de cycle (toujours selon Yardeni.com), notamment pour les producteurs de pétrole et gaz.

Source : Yardeni.com

Ce graphique est à relativiser parce que les sociétés pétrolières et gazières ont bénéficié de prix de vente exceptionnels en 2022, mais on peut quand même en tenir compte. Dans mes recherches personnelles et sélections d’actions sur ce secteur, un autre fait apparaît : comme sur d’autres secteurs, l’écart est en train de se creuser entre les petites et moyennes capitalisations et les majors pétrolières, notamment en Europe.

Les small – mid caps du secteur énergie ont déjà beaucoup corrigé depuis le pic d’inflation de l’été 2022, alors que les majors ont vu leur cours résister bien mieux : Maurel et Prom a perdu plus de 30% sur ses plus hauts alors que TotalEnergies est quasiment sur ses plus hauts.

On a donc aujourd’hui des ratios de valorisation très attractifs sur de nombreuses petites et moyennes capitalisations du secteur.

Enfin sur le Japon, il y a une sous-valorisation de plus en plus marquée sur les small caps. L’ETF Wisdomtree japan small caps par exemple se traite aujourd’hui à un PER de 10, un ratio capitalisation / chiffre d’affaires inférieur à 0,5 et un ratio capitalisation / capitaux propres de seulement 0,81.

Les recherches que je fais sur mes propres screeners me renvoient régulièrement des résultats attractifs sur les small caps japonaises, et cela vaut le coup pour vous je pense d’avoir un broker complémentaire qui vous offre l’accès à ce pays (bien qu’il soit aussi possible d’investir via des fonds ou des ETF spécialisés).

Si vous souhaitez un exemple (parmi de nombreux possibles !), regardez le cas de EIWA corp (9857.T à Tokyo).

Cette société, qui opère sur le marché porteur et en croissance de la mesure de paramètres environnementaux et industriels se traite actuellement à un PER de 7,6, un ratio VE / EBITDA de 4,2 et décote de 33% sur ses capitaux propres.

Le tout avec aucun endettement et une croissance annuelle de son résultat de 12% en moyenne sur dix ans, et une tendance graphique haussière sympathique et très régulière !

(source du graphique : investing.com, les dividendes ne sont pas pris en compte, et rendraient la tendance encore plus haussière).

Vous voyez donc que le marché actuel, malgré les menaces (bien réelles) de récession qui pèsent sur les USA et l’Europe à court terme propose de nombreuses opportunités pour le moyen et le long terme.