Volkswagen apparait comme l’une des actions les plus attrayantes pour initier des positions baissières car les cours de bourse se maintiennent à des niveaux élevés. Les positions short se multiplient sur le titre ; cependant les cours de bourse ne baissent pas.

Analyse Chartiste

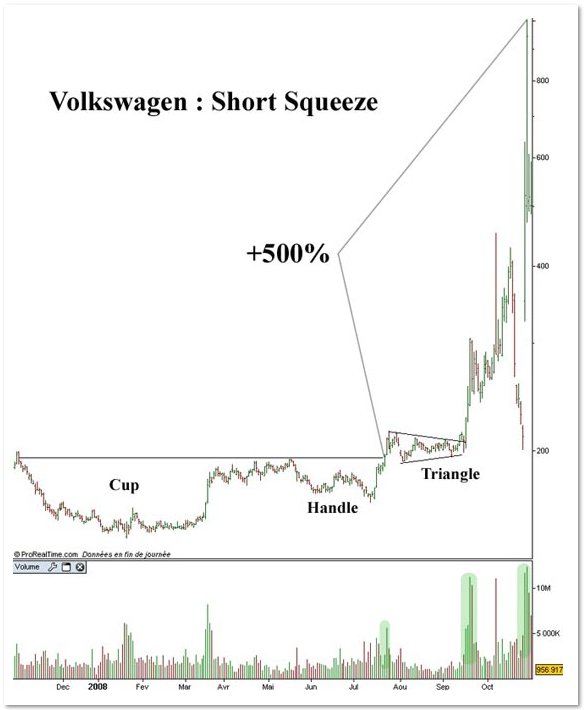

Le titre est ancré dans une forte tendance haussière depuis plusieurs années. Fin juillet le titre casse à la hausse et sur volume un pattern en Cup and Handle de 9 mois au-dessus de 200 €, Cette figure est assimilable à une large base de continuation de tendance.

Une accumulation anormale sur le titre s’opère malgré le contexte de marché baissier. Les cours temporisent ensuite dans un triangle jusqu’à fin septembre. Une nouvelle cassure par le haut sur des volumes historiques précipite les cours de bourse jusqu’à 400 €.

La volatilité est incroyable puisqu’un pullback sur le triangle autour de 200€ précède un envol des cours vers 1000€ en quelques séances.

Ce cas est un excellent exemple de la mécanique du float. Voici comment une news impliquant un nombre élevé de gros opérateurs à un faible float, s’est répercutée sur les cours de bourse.

Dans les faits, Porsche annonce une position d’achat massive sur des options call du titre Volkswagen et représentant 74% des titres négociables. L’état régional de Basse Saxe est investi sur le long terme et possède 20% de l’entreprise ; il n’a pas en tête de les revendre à court terme. En définitif, il ne reste plus que 6% des actions négociables sur le marché.

Cette imposante capitalisation est réduite à l’état de small cap en termes de float. Cela engendre des variations de cours impressionnantes lorsque des achats et des ventes s’effectuent.

Après cette nouvelle, les hedge funds se précipitent pour couvrir leur position short en rachetant sur le marché les actions vendues à découvert. La montée des cours s’opère dans des proportions démesurées. En effet, il ne s’agit pas de répartir ses achats sur plusieurs semaines mais bien de couvrir les pertes et d’éviter des appels de marge menant à la faillite de ces fonds spéculatifs.

La mécanique du Float

Le « Float » est lié à la structure de répartition financière de l’entreprise. Il s’agit du nombre d’actions disponibles à la négociation pendant une séance de bourse. Plus précisément, il s’agit du nombre d’actions après que les « restricted shares » aient été déduites du « outstanding shares ».

La conséquence d’un faible float se répercute sur l’amplitude des fluctuations des cours de bourse car il agit comme un catalyseur sur les déséquilibres entre l’offre et la demande lors d’une publication ou d’une nouvelle importante.

Un titre possédant un faible float n’aura pas pour autant de faible volume d’échange journalier. Il s’agit de 2 choses distinctes et indépendantes. Cependant, l’association de ces 2 facteurs est révélatrice de l’intérêt que suscite l’entreprise. Un volume moyen journalier en augmentation associé à un faible float signifiera que de plus en plus de gros fonds tentent d’accumuler des titres ; du fait de la taille de leurs ordres, les achats seront étalés sur plusieurs semaines et permettront l’ascension du titre.

Une petite capitalisation est typiquement une entreprise en devenir, dont les perspectives de croissance peuvent être fabuleuses. Les institutionnels s’intéressent de très près aux résultats des entreprises pour définir leurs actes d’investissement. Plus les fondamentaux seront en amélioration et plus il y aura de gros investisseurs à s’intéresser à l’entreprise. Le petit spéculateur éclairé s’intéressera donc à des actifs entrant dans cette caste pour profiter des mouvements favorables de marché.

Cédric Froment