Parce qu'entre autres effets pervers de l'éclatement de l'actuelle bulle immobilière, le pire de tous est peut-être le "lessivage" complet du patrimoine des classes moyennes, observable aux USA, comme nous allons le voir, mais que l'on peut certainement anticiper de la même façon dans des pays tels que l'Espagne et la Grande Bretagne, qui ont eux aussi usé et abusé du crédit hypothécaire rechargeable pour financer non seulement des mal-investissements immobiliers, mais de la sur-consommation basée sur des valeurs artificiellement élevées des actifs immobiliers existants.

Le patrimoine net immobilier au plus bas

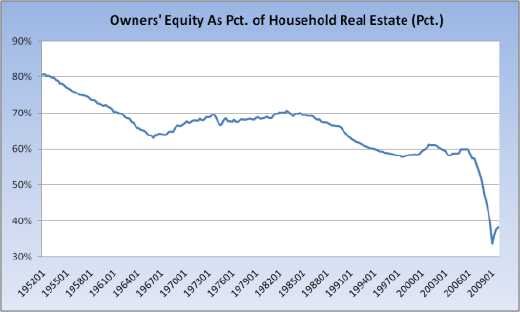

Le graphique ci dessous représente le solde de la valeur du patrimoine immobilier américain minoré par la dette des ménages, en pourcentage de la valeur totale du patrimoine:

Equity%= (P-D)/P ou encore E%=1-D/P

La situation observée depuis 2006 est unique, avec une chute du patrimoine net de sa fourchette historique de 60-70% à 34% en 2009 et encore 38% début 2010.

Signification pour la classe moyenne US

Or, il y a 75 millions de maisons principales aux USA occupées par leur propriétaire aux USA, dont 24 millions "libres d'hypothèques", soit 32% du total. Il n'existe pas de statistique sur ces 32% de logements "libres d'hypothèques", on pourrait admettre qu'ils représentent 32% de la valeur totale, mais la réalité est sans doute plus proche de 28-30%: les dettes des ménages dans les états les moins bullaires sont sans doute moins élevées, plus vite remboursées, et les changements de maison purement spéculatifs y ont été sans doute un peu moins vifs qu'ailleurs.

En admettant que ces 32% représentent 30% de la valeur totale du patrimoine immobilier américain, ce qui ne doit pas être trop éloigné de la vérité, cela nous laisse 68% des propriétaires avec une hypothèque sur le dos qui ont vu fondre leur valeur patrimoniale nette moyenne à environ 8% de la valeur totale du parc de logements US. Ce chiffre de 8% inclut les 14 millions de ménages sur 51, soit 27% des ménages avec hypothèque, qui sont actuellement considérés comme étant en "negative equity", c'est à dire que leur dette est supérieure à la valeur de leur maison.

La valeur du parc de logements US a fondu de 23 mille Md$ fin 2006 à 16,5 Mille Mds fin 2009. Dans le même temps, l'endettement hypothécaire des ménages a atteint 10,5 KMd$.

La valeur nette totale du patrimoine des ménages (incluant les actifs non immobiliers, essentiellement financiers) a quant à elle décru de 64 KMd$ en 2005 à 54 KMd$ fin 2009 avec une chute à 48KMd$ au premier trimestre 2009 mais la richesse financière, hors immobilier, a toujours été fort inégalement répartie, les 80% des ménages les moins riches n'en possédant que 7%, dont une bonne partie dans leurs comptes épargne retraite 401K. La richesse immobilière nette transférable de la classe moyenne américaine soumise à une hypothèque (48% du total des ménages) sur sa maison est donc tombée à environ 8% de 16,5 KMd$, soit... 1300 Md$, à peine 2,5% du patrimoine net total des américains.

Et la chute n'est pas terminée.

Il semblerait que les banques, qui "trainaient" pour enregistrer l'afflux de banqueroutes personnelles, aient augmenté le rythme des ventes liquidatives. Autrement dit, elles se sont servi du cadeau tombé du ciel, à savoir le plan de sauvetage Paulson-Bernanke, pour reconstituer un peu de trésorerie durant l'année comptable 2009, non sans omettre de se verser de gros bonus (on ne sait jamais ce que l'avenir réserve...), et maintenant que les normes comptables les obligent à nouveau à enregistrer en temps "presque réel" les pertes sur leurs prêts non performants, elles se mettent à enregistrer les faillites de leurs clients plus rapidement.

Par conséquent, les "ventes à l'encan" vont reprendre de plus belle, promettant une poursuite de la baisse de la valeur patrimoniale du parc de logements US. Cette baisse affectera en premier lieu les ménages sous hypothèque, dont le pourcentage en negative equity va encore augmenter. D'autant plus que les programmes fédéraux d'aides aux emprunteurs en difficulté vont bientôt atteindre leurs enveloppes plafond.

La suspension des règles comptables strictes pendant un an et les programmes de subventions aux ménages ont permis d'enregistrer le léger rebond technique du patrimoine immobilier net observé fin 2009 : mon pronostic est que cela ne durera pas.

Conséquences économiques

La classe moyenne américaine est le poumon de son économie. C'est parmi cette classe que l'on trouvera les fondateurs et les financeurs des nouvelles entreprises de demain. Sans cette classe moyenne prompte à s'enthousiasmer pour nombre de jeunes entreprises dont certaines deviendront des stars de la cote (Apple, Microsoft, Intel, Wal Mart, Google... toutes fondées après guerre), et dont des milliers constitueront une légion d'entreprises moyennes faisant vivre et prospérer une grande majorité des ménages, les innovations qui permettront de sortir de la crise auront plus de mal à émerger que par le passé.

Pour la première fois depuis que la statistique existe, la classe moyenne est du point de vue de son patrimoine "lessivée" par son surendettement. Par conséquent, elle ne pourra plus financer comme elle l'a fait hier son écosystème de l'innovation.

La stratégie gouvernementale visant à tenter de regonfler le dénominateur P (patrimoine) de l'expression 1-D/P est un échec. Le seul moyen de redonner à la classe moyenne la possibilité de financer les emplois de demain, et d'en tirer profit, en quelque sorte, de ressusciter le rêve américain, est d'en réduire la dette D, c'est à dire d'accélerer les faillites inévitables, pas de les retarder par des artifices qui ne laisseront derrière eux qu'un peu plus de dette à la charge de l'état...

Bref, la "reprise" que le rebond des marchés financiers est censée nous annoncer, ne repose pas sur des fondations solides.

Il faut que les comptes des ménages, des entreprises non financières et des banques prennent en compte les prêts impossibles à rembourser, les produits dérivés impossibles à honorer, enregistrent les pertes correspondantes, provoquent les échanges de dette contre capital que ces faillites induisent, et qu'une fois cette purge faite, on s'interroge sur l'environnement économique et institutionnel capable de garantir que la croissance retrouvée se fera sur des bases plus saines, c'est à dire à l'abri de la formation de bulles de dettes telles que celle que nous venons de la vivre. Mais c'est une autre histoire.

Vincent Benard