Altaprofits Vie avis 2026 : notre analyse complète de ce contrat d’assurance-vie en ligne

Altaprofits Vie en 2026 : Notre avis sur le contrat et le fonds en euros Netissima à 4,5 % avec le boost. Analyse des frais, de la gestion pilotée et jusqu’à 1 000 € offerts.

Pionnier historique de l'épargne en ligne, Altaprofits Vie s'appuie sur la solidité de l'assureur Generali pour proposer une solution de gestion patrimoniale reconnue. Fort d'une longue expérience sur le marché, ce contrat a su traverser les cycles financiers en conservant une réputation et une accessibilité qui en font un pilier pour de nombreux investisseurs français.

Le contrat se distingue par son approche hybride, combinant la sécurité de fonds en euros performants, comme Netissima, avec un univers d'investissement plutôt large. Entre les titres vifs, les ETF et une gestion pilotée haut de gamme assurée par Lazard Frères Gestion et Generali Wealth Solutions, il offre une modularité rare pour un ticket d'entrée fixé à seulement 300 €.

Cependant, face à l'émergence de nouvelles offres très compétitives sur le marché, cette solution historique est-elle toujours la plus pertinente pour votre épargne ? ABC Bourse passe au crible les frais, les rendements et les spécificités du contrat pour vous aider à déterminer s’il conserve sa place parmi les meilleures options du marché.

Avis Altaprofits Vie en 2026 : avantages, inconvénients et résumé

Yomoni Vie est une assurance-vie sans frais d'entrée en gestion pilotée, portée par Suravenir et distribuée 100 % en ligne. Avec dix mandats couvrant l'ensemble des profils de risque, un fonds euros ciblant 3 % net et un modèle tarifaire tout compris plafonné à 1,60 %, le contrat se classe parmi les offres les plus compétitives de 2026 pour les épargnants en quête d'une gestion déléguée de patrimoine.

| Avantages | Inconvénients |

|---|---|

| Accessibilité : Ouverture du contrat dès 300 €, ce qui en fait une offre attractive. | Coût du mandat : Frais additionnels liés à la gestion pilotée impactant la performance nette. |

| Architecture ouverte : Large sélection de supports incluant titres vifs, ETF, fonds immobiliers et bien plus encore. | Interface digitale : Ergonomie de l'espace client parfois moins fluide que celle des néo-courtiers. |

| Gestion sous mandat : Accès exclusif à l'expertise de Lazard Frères Gestion ou Generali Wealth Solutions. | Sur certains supports spécifiques (immobilier ou titres vifs), les délais de règlement-livraison ou de rachat peuvent être plus longs que chez d’autres acteurs. |

| Frais compétitifs : 0 % de frais d’entrée, de sortie et d’arbitrage, et dès 0,45 % sur les unités de compte. | |

| Bonus de rendement : Offre avec un boost jusqu'à +1,50 % sur le fonds en euros en 2026. | |

| Solidité institutionnelle : Garantie par Generali Vie, acteur de premier plan en Europe. |

Profitez des nombreux avantages Altaprofits en ouvrant votre assurance-vie en ligne

Fonds euros, ETF et titres vifs : les supports d’investissement d’Altaprofits Vie en 2026

L'attractivité d'Altaprofits Vie repose sur la richesse et la complémentarité de son univers d'investissement. Ce contrat permet d'arbitrer avec souplesse entre la protection du capital offerte par les fonds en euros de Generali et le potentiel de croissance des marchés financiers. De la sécurité de Netissima à la précision des titres vifs et des ETF, l'architecture du contrat est pensée pour répondre aux stratégies de diversification les plus variées en 2026.

Netissima vs Eurossima : Rendement, composition et performances des fonds en euros Generali

Le contrat Altaprofits Vie s'appuie sur le savoir-faire de Generali pour proposer deux fonds en euros aux profils complémentaires, permettant de sécuriser tout ou partie de votre capital.

Netissima : C’est le fonds "premium" du contrat. Orienté vers l’immobilier et les actifs dynamiques, il vise une performance supérieure au marché. En 2025, il a affiché un rendement solide de 3,00 % net, se positionnant comme une alternative crédible aux placements réglementés.

Eurossima : Plus classique et principalement investi en obligations, ce fonds privilégie la stabilité et la régularité. Il constitue le socle de sécurité historique pour les épargnants les plus prudents.

Pour booster ses performances en 2026, Altaprofits propose un dispositif de bonus de rendement allant jusqu'à +1,50 % sur les nouveaux versements pour le fonds en euros Netissima. Cette stratégie permet de dynamiser la poche sécurisée du contrat, à condition de respecter une part minimale d'investissement en unités de compte, offrant ainsi un excellent compromis entre protection et rentabilité.

Générations Croissance durable : le fonds Euro-Croissance d’Altaprofits pour dynamiser l’épargne long terme

En marge des fonds en euros classiques et des SCPI, Altaprofits propose le support Générations Croiss@nce durable. Ce fonds de type "euro-croissance" offre une troisième voie : il vise une rentabilité supérieure à celle d'Eurossima sur le long terme en acceptant une part de risque.

Sa particularité réside dans sa garantie en capital, qui n'est acquise qu'au bout d'une période de détention définie (généralement 8 ans). C'est une solution idéale pour les investisseurs disposant d'un horizon de temps long, souhaitant dynamiser leur épargne tout en conservant une protection finale de leur mise initiale.

Actions, ETF et OPCVM : Investir en bourse avec son assurance-vie

Altaprofits Vie se distingue par sa capacité à transformer une assurance-vie en véritable outil de gestion boursière. Le contrat donne accès à une sélection rigoureuse de supports pour bâtir une stratégie sur mesure :

- 90 actions en direct : la possibilité de sélectionner des valeurs parmi les plus grandes capitalisations internationales.

- 83 ETF (trackers) : pour capter la performance des indices mondiaux avec des frais de gestion réduits.

- 271 fonds (OPCVM) : une sélection des meilleures sociétés de gestion, dont plus de 60 supports labellisés ISR.

Les SCPI et l’investissement immobilier sur Altaprofits Vie

Si Altaprofits Vie ne propose pas le catalogue le plus vaste du marché en termes de quantité, il mise sur la qualité de ses 8 supports immobiliers. Le contrat permet notamment d'investir dans des véhicules de référence comme Capimmo ou des SCPI de l'assureur Generali.

Un point crucial pour votre rendement : 100 % des loyers des SCPI sont reversés sur le contrat, là où certains assureurs conservent 15 % des revenus.

Par ailleurs, le contrat répond aux exigences des investisseurs éthiques avec 62 supports labellisés ISR (Investissement Socialement Responsable). Plus de 15 % de l'offre est ainsi classée "Article 9" selon la réglementation SFDR, garantissant un impact positif mesurable de votre épargne.

Focus sur l'offre de bienvenue : comment obtenir les 1 000 € ?

Pour attirer de nouveaux capitaux, Altaprofits propose une prime de bienvenue dégressive pouvant atteindre 1 000 €. Cette offre est valable pour toute première souscription effectuée entre le 23 mars et le 30 juin 2026, et reversée sous la forme de bons d’achat.

Contrairement à la majorité des offres concurrentes, cette prime présente un avantage majeur : elle est versée sans aucune condition d'investissement en unités de compte. Vous pouvez donc en bénéficier tout en investissant 100 % de votre capital sur les fonds en euros sécurisés.

Ci-dessous, le barème détaillé de la prime selon votre versement initial :

| Montant du versement initial | Montant de la prime (en bons d’achat) |

|---|---|

| Entre 10 000 € et 20 000 € | 100 € |

| Entre 20 001 € et 30 000 € | 200 € |

| Entre 30 001 € et 100 000 € | 300 € |

| À partir de 100 001 € | 1 000 € |

Ouvrez votre contrat Altaprofits Vie et récupérez jusqu’à 1 000 € gratuitement

Gestion libre ou gestion pilotée : Lazard, Generali et les différents profils de risque

La gestion pilotée d'Altaprofits Vie permet de déléguer le suivi de vos placements à des professionnels. En 2026, ce mandat s'appuie sur le savoir-faire de Generali Wealth Solutions et de Lazard Frères Gestion. Cette solution clé en main se décline en plusieurs profils pour s'ajuster précisément à vos objectifs et à votre horizon de placement.

La gestion libre dès 300 € pour piloter vos investissements

La gestion libre d'Altaprofits Vie s'adresse aux épargnants souhaitant piloter eux-mêmes leur allocation. Avec un ticket d'entrée fixé à seulement 300 €, elle figure parmi les plus accessibles du marché en 2026. Cette modalité permet de naviguer en toute liberté au sein de l'univers des 500 unités de compte, d'arbitrer entre les fonds en euros et de construire son propre portefeuille d'actions ou d'ETF.

Pour accompagner les investisseurs, Altaprofits met à disposition des options d'arbitrage automatique (sécurisation des plus-values, limitation des pertes, etc.), facilitant ainsi la gestion du risque sans intervention manuelle quotidienne. C'est l'option privilégiée par ceux qui disposent déjà d'une stratégie définie ou qui souhaitent apprendre à gérer leur patrimoine de manière autonome.

Confier son épargne sur Altaprofits Vie avec les mandats de gestion pilotée

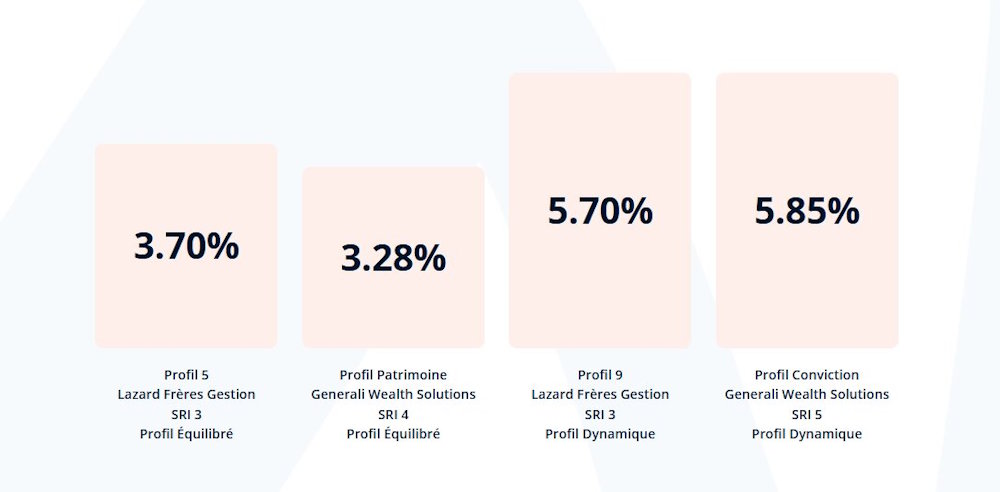

Pour ceux qui préfèrent déléguer la sélection des supports, Altaprofits propose une offre de gestion sous mandat particulièrement granulaire. Ce service s'appuie sur l'expertise combinée de Lazard Frères Gestion et de Generali Wealth Solutions, deux acteurs reconnus du monde de la finance.

Le contrat propose un total de 11 profils de gestion , allant du plus prudent au plus offensif. Cette segmentation fine permet de s'adapter précisément à votre horizon de placement et à votre tolérance au risque. Ci-dessous, un extrait de quelques rendements équilibrés qui vous donnent un aperçu de l’évolution selon votre tolérance au risque :

Les experts de Lazard et Generali se chargent d'ajuster l'allocation en fonction des cycles économiques, en sélectionnant les meilleurs fonds du marché. Cette solution "clés en main" permet de bénéficier d'une gestion institutionnelle d'ordinaire réservée à la banque privée, tout en restant dans le cadre accessible et fiscalement avantageux de l'assurance-vie.

Rendement fonds en euros Altaprofits Vie en 2026 : performances et bonus

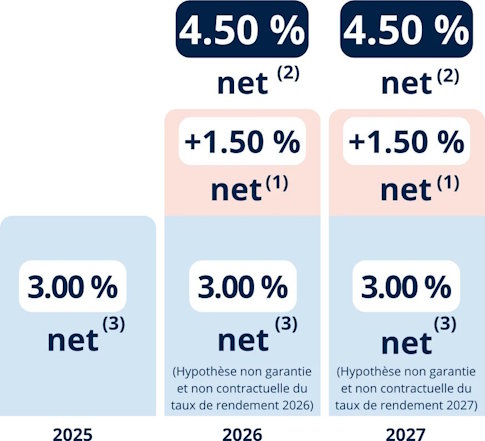

Le rendement du fonds en euros reste un critère déterminant pour de nombreux épargnants. En 2026, Altaprofits Vie tire son épingle du jeu grâce aux performances de Netissima, le fonds à dominante immobilière de l'assureur Generali. Avec un taux de 3,00 % net sur 2025, il offre une rémunération compétitive qui se situe dans le haut du panier des contrats d'assurance-vie en ligne.

Comment bénéficier du boost de rendement de +1,50 % ?

Pour dynamiser l'épargne de ses clients en 2026, Altaprofits propose un mécanisme de bonification particulièrement attractif. Ce dispositif permet d'ajouter un complément de rémunération de +1,50 % au taux de base du fonds Netissima pour les années 2026 et 2027.

Pour activer ce bonus sur vos nouveaux versements (libres ou programmés), les conditions sont les suivantes :

- Effectuer un versement avant la date limite de l'opération.

- Respecter une part minimale d'investissement en Unités de Compte (UC), souvent fixée à 50 %.

Cette stratégie permet de porter le rendement sur des niveaux plus élevés, récompensant ainsi les épargnants qui acceptent une part de diversification sur les marchés financiers.

Boostez votre rendement jusqu’à 4,50 % par an sur 2026 et 2027 avec Altaprofits

Livret A, LEP, LDDS vs Netissima : comparatif des rendements en 2026

Pour mieux situer la performance du contrat, voici une comparaison entre le rendement net d'Altaprofits Vie (incluant le bonus) et les livrets d'épargne classiques en 2026 :

| Support | Taux en 2026 | Simulation de gain annuel sur 1 an avec 10 000 € de capital | Fiscalité | Disponibilité |

|---|---|---|---|---|

| Fonds euro Netissima (bonus inclus), performances nettes | 4,5 % | 450 € (gain brut de fiscalité) | 17,2 % (après abattement des 8 ans) | 72 heures |

| Livret A | 1,50 % | 150 € | Exonéré | Immédiat |

| LEP | 2,50 % | 250 € | Exonéré | Immédiat |

| LDDS | 1,50 % | 150 € | Exonéré | Immédiat |

Comparatif des assurances-vie en 2026 : Altaprofits Vie face à d’autres acteurs sur le marché

Dans un marché de l'assurance-vie en ligne de plus en plus fragmenté, choisir le bon contrat impose de regarder au-delà des seuls rendements du fonds en euros. Si les références historiques comme Linxea Spirit 2 ou Lucya Cardif dominent souvent les classements sur la profondeur de leur catalogue, Altaprofits Vie joue la carte de l'équilibre et de la légitimité institutionnelle.

Face aux modèles disruptifs des robo-advisors comme Yomoni ou Nalo, et aux offres agressives de Meilleurtaux, ce contrat se distingue par sa capacité à offrir une gestion haut de gamme (Lazard Frères ou Generali) accessible dès les premiers euros. Ce comparatif met en lumière les forces et les compromis de chaque solution pour vous aider à situer Altaprofits Vie dans le paysage actuel de l'épargne numérique.

| Critère | Altaprofits Vie | Linxea Spirit 2 | Lucya Cardif | Meilleurtaux Liberté Vie | Yomoni Vie | Nalo |

|---|---|---|---|---|---|---|

| Assureur | Generali Vie | Spirica | BNP Paribas Cardif | Spirica | Suravenir | Generali Vie |

| Fonds en euros (Rendement 2025) | 3,00 % | 3,26 % | 2,75 % | 3,26 % | 3,00 % | 2,90 % |

| Frais de gestion (UC) | 0,45 % à 0,60 % | 0,50 % | 0,50 % | 0,50 % | 1,60 % (Total) | 1,65 % (Total) |

| Ticket d'entrée (min) | 300 € | 500 € | 500 € | 500 € | 1 000 € | 1 000 € |

| Nombre d’UC | 500+ | 750+ | 2 300+ | 700+ | Portefeuilles ETF | Portefeuilles ETF |

| Titres vifs (Actions) | 90 titres | 298 titres | 1 000+ titres | ~135 titres | Aucune | Aucune |

| Loyer SCPI | 100 % reversés | 100 % reversés | 100 % reversés | 100 % reversés | N/A | N/A |

| Frais arbitrages | 0 € (en ligne) | 0 € (en ligne) | 0 € (en ligne) | 0 € (en ligne) | Inclus | Inclus |

| Gestion Pilotée | Lazard Frères / Generali Wealth Solutions | OTEA / Yomoni | Déléguée | Oui | 10 profils | Sur mesure |

L’assurance-vie Altaprofits se positionne donc de manière équilibrée face à la concurrence, en sortant du lot sur les acteurs de sa gestion pilotée, le ticket d’entrée à seulement 300 € et un rendement équilibré pour son fonds en euros.

Par ailleurs, Altaprofits est une assurance reconnue sur le marché, avec de nombreuses récompenses attribuées ces derniers mois telles que :

- Le Label Excellence 2026.

- L’Oscar 2025 de la gestion de fortune.

- En 2024, le même Label Excellence.

Frais de gestion et de versement : un standard avec 0 % de frais d’entrée

Fidèle à son positionnement de courtier en ligne historique, Altaprofits applique une politique de frais très intéressante sur son contrat phare. En 2026, l'absence de frais sur les opérations courantes permet d'optimiser le rendement net, un avantage crucial par rapport aux réseaux bancaires traditionnels.

Offre de bienvenue Yomoni 2026 : jusqu'à 1 500 € à saisir avant le 30 juin

Comme les meilleurs contrats en ligne, Altaprofits Vie élimine les barrières à l'entrée. Chaque euro versé est intégralement investi. La grande force du contrat réside dans ses frais de gestion sur les unités de compte, qui deviennent parmi les plus bas du marché (0,45 %) dès lors que votre capital dépasse 300 000 €.

| Type de versement | Tarif appliqué |

|---|---|

| Frais d’entrée et sur versements | 0 % |

| Frais d’arbitrage (en ligne) | 0 % |

| Frais de gestion annuels (UC - Encours < 300 000 €) | 0,60 % |

| Frais de gestion annuels (UC - Encours ≥ 300 000 €) | 0,45 % |

| Frais de gestion annuels (Fonds en euros) | 0,75 % |

| Frais de gestion (Générations Croissance durable) | 0,75 % |

| Frais de sortie (Rachat) | 0 % |

Frais spécifiques aux actions et ETF sur Altaprofits Vie

Pour les investisseurs actifs utilisant les 90 actions et 83 ETF disponibles, le contrat applique une majoration annuelle de 0,10 %. Un point majeur à souligner en 2026 : la taxe sur les transactions financières est intégralement prise en charge.

| Support d'investissement | Majoration des frais de gestion | Frais de transaction |

|---|---|---|

| Actions en direct (Titres vifs) | + 0,10 % / an | 0 % en 2026 (au lieu de 0,40 %) |

| ETF (Trackers) | + 0,10 % / an | 0 % en 2026 (au lieu de 0,40 %) |

| Supports Immobiliers | Aucune (0,60 %) | Selon le support |

Coût de la gestion pilotée des mandats de Lazard Frères et Generali

Si vous choisissez de confier votre allocation aux experts de Lazard Frères Gestion ou de Generali Wealth Solutions, des frais de mandat fixes s'ajoutent aux frais de gestion de base du contrat.

| Prestation | Frais additionnels | Coût total (Enveloppe UC standard) |

|---|---|---|

| Mandat de gestion pilotée | 0,30 % / an | 0,90 % / an (0,60 % + 0,30 %) |

Les modalités de versement : un ticket d'entrée très accessible pour investir

Altaprofits Vie se positionne comme l'un des contrats les plus démocratiques du marché. Avec un versement initial de seulement 300 €, il permet de prendre date très tôt sans mobiliser un capital important. La souplesse est également de mise pour l'alimentation régulière du contrat, avec des seuils de versements programmés particulièrement bas.

| Type de versement | Montant minimum | |

|---|---|---|

| Versement initial | 300 € | À l'ouverture |

| Versements libres | 150 € | Ponctuel |

| Versements programmés | 30 € | Mensuel, trimestriel, semestriel ou annuel |

Retraits et disponibilité des fonds : peut-on retirer son argent à tout moment ?

Contrairement à une idée reçue, l'épargne investie dans une assurance-vie n'est jamais bloquée. Sur le contrat Altaprofits Vie, vous pouvez disposer de votre capital à tout moment via des rachats partiels ou totaux. Le contrat se distingue notamment par sa réactivité, proposant des délais de traitement rapides pour répondre à vos besoins en capitaux.

| Opération | Caractéristiques | Délais constatés |

|---|---|---|

| Rachat partiel / total | Libre et sans pénalité | 72 heures (pour les dossiers complets) |

| Rachat partiel programmé | Dès 50 € / mois | Selon la périodicité choisie |

| Avance | Jusqu'à 60 % de la valeur du contrat | Sous 10 jours environ |

| Frais de sortie | 0 % | Immédiat |

Bien que l'argent soit disponible, nous rappelons qu'il est fiscalement plus avantageux d'attendre les 8 ans du contrat pour profiter d'un abattement annuel sur les plus-values. Cependant, en cas d'imprévu, la fluidité des retraits chez Altaprofits est un atout majeur.

Fiscalité et Sécurité : Abattements, PFU et transmission de capital avec votre contrat

La pérennité d’un investissement en assurance-vie repose sur deux piliers : la solidité de l’assureur et l’optimisation fiscale des gains. En 2026, Altaprofits Vie s’appuie sur le cadre réglementaire français, l'un des plus protecteurs en Europe, tout en offrant les avantages historiques de l’assurance-vie pour la transmission de patrimoine.

Sécurité du capital : la solidité de Generali et la garantie d'État

Investir via Altaprofits, c’est avant tout confier son épargne à Generali Vie, un leader de l’assurance au niveau européen. Cette assise financière est le premier rempart pour l'épargnant, garantissant la capacité de l'assureur à assurer ses engagements, particulièrement sur la poche sécurisée (fonds en euros).

Pour renforcer cette protection, le contrat bénéficie des mécanismes de garantie légaux :

- Le FGAP (Fonds de Garantie des Assurances de Personnes) : En cas de défaillance de la compagnie d'assurance, ce mécanisme d'État assure vos avoirs à hauteur de 70 000 € par assuré.

- Ségrégation des actifs : Les fonds des assurés sont isolés de la comptabilité propre de l'assureur, limitant les risques en cas de crise bancaire systémique.

- Contrôle de l'ACPR : Le contrat est soumis à la surveillance de l'Autorité de Contrôle Prudentiel et de Résolution, qui veille au respect des ratios de solvabilité.

Ouvrez votre contrat d’assurance-vie chez Altaprofits et profitez de la sécurité de Generali

Fiscalité et transmission : optimiser ses retraits après 8 ans

L'assurance-vie Altaprofits Vie est un outil de capitalisation dont la fiscalité devient particulièrement attractive avec le temps. En 2026, la règle reste celle de l'imposition des seuls intérêts (les plus-values) lors des rachats, selon l'ancienneté du contrat.

| Durée de détention | Fiscalité sur les gains (rachat) |

|---|---|

| Moins de 8 ans | PFU de 30 % (Flat Tax) ou barème progressif sur option |

| Plus de 8 ans | Abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple), puis PFU réduit à 24,7 % ou 30 % selon les montants. |

Le contrat est également un levier puissant pour la transmission de capital, grâce à un cadre successoral attractif :

| Âge au moment des versements | Abattement applicable | Base légale |

|---|---|---|

| Avant 70 ans | 152 500 € par bénéficiaire | Article 990 I du CGI |

| Après 70 ans | 30 500 € (abattement global) | Article 757 B du CGI |

Comment ouvrir en ligne un contrat Altaprofits Vie ?

Altaprofits propose un parcours d'adhésion flexible , conçu pour s'adapter à la situation juridique et fiscale de chaque épargnant.

Souscription 100 % en ligne : pour les profils standards

Le parcours digital est privilégié pour sa rapidité et sa simplicité. Il permet d'ouvrir un contrat en quelques minutes, avec une signature électronique sécurisée et un téléchargement direct des pièces justificatives.

Qui peut souscrire en ligne ?

- Les personnes physiques majeures capables.

- Les résidents fiscaux français.

Ce mode de souscription est idéal pour les épargnants souhaitant prendre date immédiatement et gérer leur contrat de manière autonome via l'espace client.

Souscription papier : l'alternative pour les cas particuliers

Certaines situations exigent un formalisme plus poussé ou des pièces complémentaires qui ne permettent pas, pour l'instant, une automatisation totale. Dans ces cas, Altaprofits met à disposition un dossier papier complet à recevoir par courrier ou à télécharger.

Qui est concerné par le format papier ?

- Les personnes mineures : pour les ouvertures de comptes au nom d'un enfant (avec signature des représentants légaux).

- Les non-résidents fiscaux : en raison des spécificités réglementaires internationales.

- La co-souscription : pour les couples souhaitant ouvrir un contrat joint (souvent pour des raisons civiles ou successorales).

Interface client et support : l'expertise humaine au cœur du digital

En tant que pionnier, Altaprofits dispose d'une plateforme de gestion robuste. Si l'ergonomie peut paraître plus institutionnelle que celle des néo-courtiers comme Yomoni, elle offre une précision de reporting très appréciée des analystes.

Le véritable point de différenciation réside dans l'accompagnement. Contrairement aux plateformes automatisées, Altaprofits s'appuie sur :

- Des conseillers basés en France : Un support technique et patrimonial disponible par téléphone, avec une réelle expertise sur les montages complexes (co-souscription, clause bénéficiaire démembrée).

- Une gestion administrative fluide : Malgré son antériorité, le courtier a su digitaliser 95 % des actes de gestion (versements, arbitrages, rachats), limitant le recours au papier au strict nécessaire.

Notre avis Altaprofits Vie 2026 : pour quel profil d'épargnant ?

Altaprofits Vie s'affirme en 2026 comme le contrat de la maturité patrimoniale. Loin de la course aux catalogues de supports infinis, il privilégie une approche qualitative en s'adossant à la solidité institutionnelle de Generali et au prestige de la maison Lazard Frères Gestion.

Cette offre réussit un équilibre rare sur le marché actuel des assurances-vie. Elle propose une expérience proche de la banque privée avec des mandats de gestion haut de gamme, tout en restant l'un des produits les plus accessibles avec un ticket d'entrée fixé à seulement 300 euros.

Pour l'investisseur en quête de sécurité, la réponse est particulièrement convaincante. Le fonds Netissima, boosté par des bonus de rendement agressifs, parvient à surclasser nettement les livrets réglementés. Cela convient également aux profils souhaitant déléguer la gestion de leurs avoirs. L'accès à l'expertise de Lazard Frères pour un coût global de 0,90 % est un avantage compétitif majeur.

Cependant, Altaprofits Vie n'est pas l'outil universel pour tous les profils. L'investisseur adepte de l'investissement intensif sur actions ou de la diversification immobilière massive pourra se sentir limité. Avec 90 actions et une sélection resserrée de supports immobiliers, le contrat offre une base solide mais manque de la profondeur affichée par certains concurrents.

Souscrivez à Altaprofits Vie en quelques minutes et générez jusqu’à 4,5 % de rendements par an

Les profils recommandés pour le contrat Altaprofits Vie

Afin de finaliser notre analyse, voici à quel type d'investisseur le contrat Altaprofits Vie s'adresse en priorité en 2026. Ce tableau vous permettra de déterminer si cette enveloppe correspond à votre tempérament et à vos objectifs patrimoniaux.

| Profil d’épargnant | Adapté ? | Raison |

|---|---|---|

| Épargnant débutant ou budget modéré | Idéal | Ticket d'entrée dès 300 € et versements programmés à 30 €, parfait pour prendre date sans contrainte. |

| Profil “Bon Père de Famille" (Sécurité) | Très adapté | Le fonds Netissima avec son boost à 4,50 % cible est l'un des meilleurs remparts contre l'inflation en 2026. |

| Investisseur souhaitant déléguer | Parfait | Accès à l'expertise de Lazard Frères Gestion et GWS dès 300 €, une prestation de type banque privée accessible à tous. |

| Gros patrimoine (> 300 000 €) | Très adapté | La dégressivité des frais de gestion à 0,45 % sur les UC rend le contrat extrêmement compétitif sur le long terme. |

| Investisseur boursier expert | Modéré | La sélection de 90 actions est solide pour diversifier, mais trop courte pour un "stock-picking" très pointu. |

| Spécialiste de la Pierre-Papier | Limité | Avec seulement quelques supports immobiliers, le choix est trop restreint pour une stratégie 100 % immobilière. |

FAQ : Questions fréquentes sur Altaprofits Vie

Quel est le rendement du fonds en euros Netissima en 2026 ?

Grâce au bonus de rendement de +1,50 %, le fonds Netissima peut atteindre un taux cible de 4,50 % en 2026. Sans ce boost, il reste très compétitif avec un rendement de base solide (3,00 % en 2025).

Quel est le versement minimum pour ouvrir un contrat ?

Altaprofits Vie est l'un des contrats les plus accessibles du marché : vous pouvez l'ouvrir avec un versement initial de 300 € seulement. Les versements programmés débutent, eux, dès 30 € par mois.

Qui gère la gestion pilotée d'Altaprofits ?

La gestion sous mandat est confiée à deux acteurs différents : Lazard Frères Gestion et Generali Wealth Solutions. Vous avez le choix entre 11 profils de risque pour déléguer vos placements.

Quels sont les frais de gestion sur les unités de compte ?

Les frais de gestion s'élèvent à 0,60 % par an. Point fort du contrat : ils tombent à 0,45 % dès que votre capital dépasse le seuil de 300 000 €, une tarification rare sur le web.

Peut-on investir dans des actions avec Altaprofits Vie ?

Oui, le contrat permet d'investir en direct sur 90 actions internationales et 83 ETF (trackers). Cela permet de piloter son portefeuille comme un compte-titres tout en conservant les avantages fiscaux de l'assurance-vie.

Mon argent est-il bloqué sur Altaprofits Vie ?

Non, votre épargne reste disponible à tout moment. Altaprofits traite les demandes de rachat (retraits) sous 72 heures. Il n'y a aucun frais de sortie, quelle que soit la durée de détention.

Quelle est la sécurité pour mon capital sur l’assurance-vie de Altaprofits ?

Le contrat est assuré par Generali Vie, l'un des leaders mondiaux. De plus, vos avoirs sont protégés par le Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par assuré.

Pourquoi choisir Altaprofits Vie en 2026 ?

C’est le choix idéal pour cumuler la solidité d’un grand assureur, des frais parmi les plus bas du marché sur les gros encours, et l'accès exclusif à l'expertise de Lazard Frères dès 300 €.