Mon Petit Placement avis 2026 : notre analyse complète de cette assurance-vie

Mon Petit Placement avis 2026 : rendement du fonds euros à 3,5 %*, frais, gestion pilotée, sécurité et performances. Notre analyse complète de cette assurance-vie en ligne

Mon Petit Placement s'est progressivement imposé comme l'un des acteurs les plus visibles de la nouvelle génération de l'épargne en ligne. Lancée avec l'objectif de simplifier l'investissement pour les particuliers, la plateforme propose une assurance-vie accessible, pensée pour accompagner les épargnants souhaitant investir sur les marchés financiers sans nécessairement maîtriser tous les aspects de la gestion patrimoniale.

Le contrat se distingue notamment par son approche orientée gestion pilotée, son interface moderne et son fonds euros performant Plan B, dont le rendement s'est établi à 3,5 %* en 2025. Accessible dès 300 €, il privilégie une approche guidée plutôt qu'un large choix de supports ou d'options de personnalisation, ce qui en fait une assurance-vie particulièrement adaptée aux débutants souhaitant investir progressivement sur les marchés financiers.

Face à une concurrence composée aussi bien d'acteurs historiques comme Linxea ou Altaprofits que de robo-advisors tels que Yomoni et Nalo, Mon Petit Placement dispose-t-il d'arguments suffisants pour séduire les épargnants en 2026 ? ABC Bourse analyse les frais, les performances, les solutions de gestion et les caractéristiques du contrat afin d'évaluer sa place parmi les meilleures assurances-vie du marché.

Mon Petit Placement en bref : rendement, frais, avis et caractéristiques

Avant d'entrer dans le détail des performances, des frais et des solutions de gestion proposées par Mon Petit Placement, voici les principales caractéristiques de cette assurance-vie en 2026.

| Caractéristique | Mon Petit Placement |

|---|---|

| Type de contrat | Assurance-vie multisupport |

| Assureur | La France Mutualiste, Generali et Apicil |

| Versement minimum | 300 € |

| Fonds euros | Plan B |

| Rendement du fonds euros 2025 | 3,5 %* |

| Rendement boosté 2026 | Jusqu'à 5 %** |

| Gestion libre conseillée | Oui |

| Frais sur versements | 0 % |

| Frais d'arbitrage | 0 % |

| Offres principales supplémentaires | Ambitieux et Intrépide |

| Investissements thématiques | Oui (12 offres différentes) |

| Notation ABC Bourse de Mon Petit Placement | 4,3 / 5 |

| Offre de bienvenue | 50 € offerts pour toute ouverture de compte |

Mon Petit Placement avis 2026 : avantages, inconvénients et points clés

Mon Petit Placement a construit sa réputation sur une approche simplifiée de l'investissement et une expérience utilisateur pensée pour les particuliers. Entre gestion pilotée, fonds euros performant et accompagnement personnalisé, le contrat présente plusieurs atouts pour les épargnants souhaitant déléguer leur gestion. Découvrez notre synthèse des principaux avantages et limites de cette assurance-vie en 2026.

| Avantages | Inconvénients |

|---|---|

| Accessibilité : ouverture du contrat dès 300 €, permettant de commencer à investir avec un montant accessible. | Moins adapté aux investisseurs expérimentés : les amateurs de stock-picking ou de stratégies avancées pourront rapidement atteindre les limites du contrat. |

| Gestion libre conseillée : l’épargnant conserve la maîtrise de son contrat tout en bénéficiant de recommandations adaptées à son profil et à ses objectifs. | Univers d’investissement plus encadré : l’offre reste moins ouverte qu’une assurance-vie en gestion libre proposant plusieurs centaines de fonds, ETF, SCPI ou titres vifs. |

| Fonds euros performant : le fonds euros Plan B a affiché un rendement de 3,5 %* en 2025, supérieur à la moyenne du marché. | Commission de performance à prendre en compte : certains portefeuilles peuvent donner lieu à une commission lorsque les investissements progressent, en complément des frais de gestion du contrat et des frais internes des supports. |

| Interface moderne et pédagogique : l'espace client facilite le suivi des performances et la compréhension des investissements. | |

| 0 % de frais sur les versements : l'intégralité du capital investi est placée sur le contrat dès la souscription. |

Découvrez les avantages de Mon Petit Placement en ouvrant votre assurance-vie en ligne

Fonds euros Plan B, portefeuilles Ambitieux et Intrépide : où investir avec Mon Petit Placement ?

L’univers d’investissement de Mon Petit Placement repose sur une approche volontairement simplifiée. Contrairement à certaines assurances-vie proposant plusieurs centaines de fonds, ETF ou supports immobiliers à sélectionner manuellement, la plateforme privilégie une gestion libre conseillée construite autour de différents profils de risque. Cette philosophie vise à rendre l’investissement plus accessible tout en conservant une diversification adaptée aux objectifs de chaque épargnant.

Plan B : rendement, fonctionnement et performances du fonds euros

Comme la plupart des contrats d’assurance-vie, Mon Petit Placement intègre un fonds en euros destiné aux investisseurs recherchant davantage de sécurité. Baptisé Plan B, ce support bénéficie d’une garantie du capital assurée par l’assureur***, sous réserve de sa solvabilité, tout en permettant de percevoir une rémunération annuelle sous forme d’intérêts.

Avec un rendement de 3,5 %* en 2025, Plan B figure parmi les fonds euros performants disponibles au sein des assurances-vie en ligne. Cette performance lui permet de figurer parmi les fonds euros les plus compétitifs de sa catégorie, même si les rendements passés ne préjugent jamais des performances futures.

| Année | Rendement du fonds euros Plan B |

|---|---|

| 2025 | 3,5 % |

| 2024 | 3,6 % |

| 2023 | 3,7 % |

| 2022 | 2,11 % |

| 2021 | 1,31 % |

| 2020 | 1,42 % |

Les rendements passés présentés concernent le fonds euros du contrat d’assurance-vie multisupport Actépargne2 assuré par La France Mutualiste. Les rendements passés ne préjugent pas des rendements à venir. Ces rendements sont donnés à titre indicatif et ne garantissent pas le taux futur du fonds euros du contrat Mon Placement Vie. Les rendements sont nets de frais de gestion et bruts des prélèvements sociaux.

Ambitieux et Intrépide : deux profils de gestion libre conseillée à rendement supérieur

L'investissement chez Mon Petit Placement repose principalement sur deux portefeuilles pilotés : Ambitieux et Intrépide. Contrairement à de nombreuses assurances-vie qui multiplient les profils intermédiaires, la plateforme privilégie une offre plus lisible afin d'aider les épargnants à choisir plus facilement leur niveau d'exposition aux marchés financiers.

Ces deux portefeuilles s'adressent aux investisseurs disposant d'un horizon de placement de plusieurs années et acceptant un niveau de volatilité et de risque plus élevé, dans l'espoir d'obtenir un rendement supérieur à celui des placements garantis.

| Portefeuille | Objectif | Niveau de risque | Horizon recommandé | Rendement cible annuel |

|---|---|---|---|---|

| Ambitieux | Rechercher une croissance régulière du capital sur le long terme | Élevé | Minimum 4 à 5 ans | 8 % par an (rendement du portefeuille espéré, non certain) |

| Intrépide | Maximiser le potentiel de performance en acceptant davantage de volatilité | Très élevé | Minimum 8 ans | 12 % par an (rendement du portefeuille espéré, non certain) |

Le portefeuille Ambitieux constitue généralement le point d'entrée pour les investisseurs souhaitant dynamiser leur épargne tout en conservant un niveau de risque maîtrisé. Intrépide adopte quant à lui une approche plus offensive, avec une exposition plus importante aux marchés actions et aux secteurs de croissance.

Les allocations sont régulièrement suivies et ajustées par les équipes de gestion afin de tenir compte de l'évolution des marchés et des perspectives économiques.

Les portefeuilles thématiques de Mon Petit Placement

L'investissement chez Mon Petit Placement repose principalement sur deux portefeuilles pilotés : Ambitieux et Intrépide. Contrairement à de nombreuses assurances-vie qui multiplient les profils intermédiaires, la plateforme privilégie une offre plus lisible afin d'aider les épargnants à choisir plus facilement leur niveau d'exposition aux marchés financiers.

Ces deux portefeuilles s'adressent aux investisseurs disposant d'un horizon de placement de plusieurs années et acceptant un niveau de volatilité et de risque plus élevé au dans l'espoir d'obtenir un rendement supérieur à celui des placements garantis.

| Thématique | Objectif d’investissement |

|---|---|

| Environnement | Investir dans des entreprises engagées dans la transition écologique, les énergies renouvelables et la gestion durable des ressources. |

| Tech | S'exposer aux acteurs des domaines d’avenir comme l'intelligence artificielle, la robotique ou encore la cybersécurité. |

| Or | Rechercher une protection contre l'inflation et les périodes d'incertitude grâce à l’investissement sur l’Or. |

| Santé | Miser sur la croissance des secteurs pharmaceutique, médical et biotechnologique à l'échelle mondiale. |

| Immobilier | Accéder au marché immobilier via des supports spécialisés intégrés à l'assurance-vie. |

| Cocorico | Investir dans des entreprises françaises contribuant au dynamisme économique, industriel et technologique du pays. |

| Emploi | Soutenir des entreprises favorisant l'emploi, la formation et le développement économique local. |

| Solidarité | Financer des projets et entreprises à fort impact social dans l'économie sociale et solidaire. |

| Impacts | Rechercher une performance financière tout en privilégiant des entreprises générant un impact positif mesurable sur la société et l'environnement. |

| Relance | Participer au financement de la croissance et de la modernisation des entreprises françaises et européennes. |

| Égalité | Investir dans des entreprises engagées en faveur de la diversité, de l'inclusion et de l'égalité professionnelle. |

| Spatial | S’exposer aux entreprises qui construisent l’économie spatiale : satellites, télécommunications ou observation de la Terre. |

En complément des portefeuilles Ambitieux et Intrépide, ces thématiques permettent aux investisseurs de personnaliser davantage leur allocation selon leurs convictions ou les secteurs qu'ils souhaitent privilégier.

Cette offre thématique permet aux investisseurs d’orienter une partie de leur épargne vers des secteurs ou des convictions spécifiques, une possibilité encore relativement rare dans l’univers de la gestion conseillée en assurance-vie.

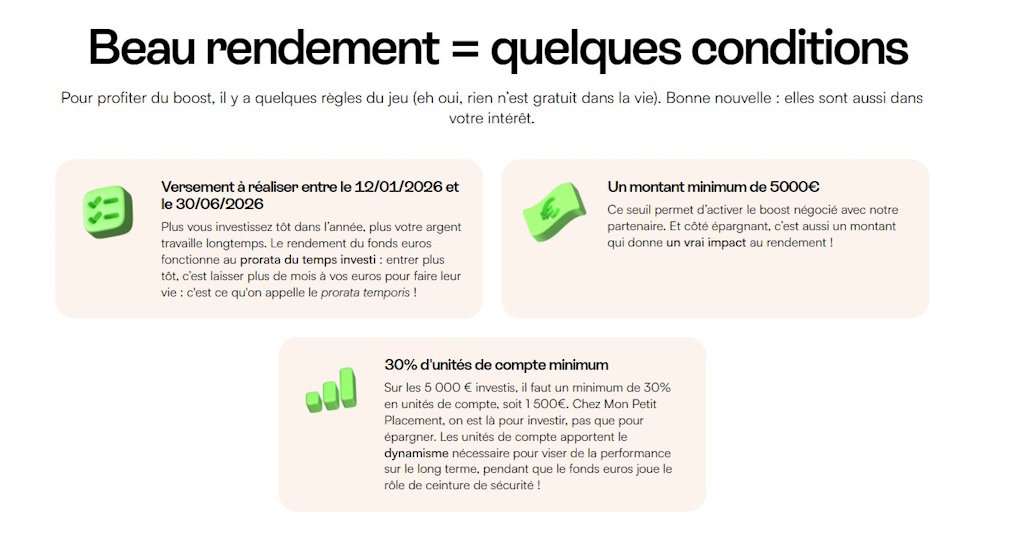

Comment bénéficier du rendement boosté à 5 % sur le fonds euros Plan B ?

En complément du rendement servi en 2025, Mon Petit Placement propose, jusqu’au 30 juin 2026, une opération portant le rendement du fonds euros Plan B jusqu'à 5 % net de frais de gestion et brut de prélèvements sociaux et fiscaux . Cette bonification repose sur un mécanisme temporaire mis en place pour les nouveaux versements réalisés sur le contrat.

Pour bénéficier de ce boost de rendement, plusieurs conditions doivent être respectées :

- La période de versement : Effectuer un versement entre le 12 janvier et le 30 juin 2026

- Montant minimal : Réaliser un versement d'au moins 5 000 €

- Part en unités de compte : Investir au minimum 30 % du versement sur des unités de compte

Ce dispositif permet d'ajouter jusqu'à 1,5 point de rendement au taux de base du fonds euros Plan B. L'objectif est d'encourager les investisseurs à diversifier une partie de leur épargne vers les marchés financiers tout en conservant une poche sécurisée.

Comme pour toute opération promotionnelle, il convient de vérifier le détail des conditions en vigueur au moment de la souscription. Le rendement de 5 % repose sur une hypothèse de performance et ne constitue pas une garantie contractuelle.

Profitez du rendement boosté jusqu'à 5 % sur le fonds euros Plan B en 2026

Gestion libre conseillée Mon Petit Placement : fonctionnement, accompagnement et stratégie

La gestion libre conseillée constitue le cœur de l'expérience proposée par Mon Petit Placement. Contrairement à une assurance-vie en gestion libre totalement autonome, l'investisseur n'a pas besoin de sélectionner lui-même les supports d'investissement ni de suivre quotidiennement l'évolution des marchés financiers. La plateforme s'appuie sur une équipe de spécialistes chargée de construire, surveiller et ajuster les allocations dans le temps.

Mon Petit Placement se positionne à mi-chemin entre la gestion pilotée traditionnelle et la gestion libre conseillée. Les investisseurs conservent la maîtrise de leur contrat tout en profitant de recommandations et d’allocations construites par les équipes de la plateforme.

Un parcours d'investissement simplifié dès la souscription

Lors de l'ouverture du contrat, Mon Petit Placement invite chaque investisseur à répondre à plusieurs questions portant sur sa situation financière, ses objectifs et son horizon de placement. Ce questionnaire permet d'identifier le niveau de risque compatible avec son profil avant toute recommandation d'investissement.

L'ensemble du parcours se déroule en ligne et ne nécessite aucune connaissance particulière des marchés financiers. L'objectif est de rendre l'investissement accessible aux particuliers qui souhaitent faire fructifier leur épargne sans avoir à construire eux-mêmes leur portefeuille.

Une fois le contrat ouvert, l'épargnant peut suivre l'évolution de ses investissements depuis l’application mobile et consulter à tout moment la répartition de son épargne.

Un suivi assuré par des professionnels de l'investissement

Après la souscription, les portefeuilles font l'objet d'un suivi régulier afin de tenir compte de l'évolution des marchés et du contexte économique. Les décisions sont prises selon une méthodologie définie en amont et dans le respect du niveau de risque associé au portefeuille choisi.

Derrière cette gestion déléguée, Mon Petit Placement s'appuie sur plusieurs partenaires reconnus de l'industrie financière. Le fonds euros Plan B est notamment adossé à l'assureur La France Mutualiste, tandis que les portefeuilles thématiques et les solutions d'investissement reposent sur une sélection de fonds gérés par des sociétés de gestion spécialisées. Les équipes de Mon Petit Placement assurent ensuite le suivi, la sélection et l'évolution des allocations afin de proposer des portefeuilles cohérents avec les objectifs des investisseurs et les conditions de marché.

Confiez votre épargne à une gestion libre conseillée, pensée pour les investisseurs de long terme

Rendement Mon Petit Placement : performances du fonds euros Plan B, d’Ambitieux et d’Intrépide face aux livrets

Le rendement reste l'un des principaux critères de choix d'une assurance-vie. Entre la sécurité du fonds euros Plan B et le potentiel de performance des portefeuilles investis sur les marchés financiers, Mon Petit Placement propose plusieurs solutions adaptées à différents profils d'épargnants.

Comme pour l'ensemble des placements financiers, les performances passées ne préjugent pas des rendements futurs. Elles permettent néanmoins d'évaluer la capacité du contrat à traverser différents environnements de marché et à générer de la performance sur le long terme.

Rendement du fonds euros Plan B

Du côté de l'épargne sécurisée, Mon Petit Placement met en avant son fonds euros Plan B, dont le rendement a atteint 3,5 %* en 2025.

En complément, l’offre évoquée précédemment permet aux nouveaux versements éligibles de bénéficier d'un rendement pouvant atteindre 5 %** en 2026, ce qui place Mon Petit Placement dans le haut du classement des rendements d’assurance-vie.

Performances Ambitieux et Intrépide : historique de 2020 à 2025

Le portefeuille Ambitieux privilégie une recherche de performance équilibrée sur le long terme, tandis qu'Intrépide adopte une approche plus offensive avec une exposition plus importante aux actions internationales et aux thématiques de croissance.

| Année | Plan Ambitieux | Plan Intrépide |

|---|---|---|

| 2025 | +15,58 % | +20,41 % |

| 2024 | +8,57 % | +7,16 % |

| 2023 | +14,01 % | +12,60 % |

| 2022 | -20,42 % | -18,82 % |

| 2021 | +13,35 % | +18,30 % |

| 2022 | +1,34 % | +7,82 % |

Les performances historiques mettent en évidence la nature dynamique des portefeuilles proposés par Mon Petit Placement. Si Ambitieux et Intrépide ont enregistré de solides performances lors des années favorables aux marchés actions, ils ont également connu des phases de recul, notamment en 2022 dans un contexte marqué par la remontée des taux d'intérêt et la baisse des marchés financiers.

Plan B, Livret A, LEP et LDDS : quel rendement en 2026 ?

Les livrets réglementés conservent une place importante dans le patrimoine des Français grâce à leur disponibilité immédiate et à leur absence de risque. L'assurance-vie permet toutefois d'accéder à un potentiel de rendement supérieur, notamment via les fonds euros et les portefeuilles investis sur les marchés financiers.

| Placement | Taux en 2026 | Simulation de gain annuel sur 1 an avec 10 000 € de capital (brut de taxes) | Disponibilité |

|---|---|---|---|

| Fonds euros Plan B | 5 % (taux cible annuel, boost inclus) | 500 € | Quelques jours |

| Portefeuille Ambitieux | 8 % (taux cible, rendement espéré et incertain) | 800 € | Quelques jours |

| Portefeuille Intrépide | 12 % (taux cible, rendement espéré et incertain) | 1 200 € | Quelques jours |

| LEP | 2,5 % | 250 € | Immédiate |

| Livret A | 1,5 % | 150 € | Immédiate |

| LDDS | 1,5 % | 150 € | Immédiate |

Les objectifs de rendement d’Ambitieux et d’Intrépide ne constituent pas des rendements garantis. Ces portefeuilles peuvent connaître des variations importantes à la hausse comme à la baisse selon l’évolution des marchés financiers.

Frais Mon Petit Placement en 2026 : combien coûte cette assurance-vie ?

Mon Petit Placement se positionne comme une assurance-vie accessible et sans frais sur les versements, mais son modèle tarifaire diffère des contrats en gestion libre classiques.

Pour bien évaluer le coût réel du contrat, il faut distinguer les frais de gestion, les frais propres aux supports d’investissement et l’éventuelle commission de performance appliquée par Mon Petit Placement.

Frais de versement, d’arbitrage et de gestion : une grille tarifaire lisible

L'un des points forts de Mon Petit Placement réside dans l'absence de frais appliqués sur les principales opérations du contrat. Les versements, arbitrages et rachats peuvent ainsi être réalisés sans coût supplémentaire, ce qui permet à l'intégralité du capital investi de travailler dès son arrivée sur le contrat.

Comme sur la plupart des assurances-vie modernes distribuées en ligne, les frais récurrents sont principalement concentrés sur la gestion des supports d'investissement. Ils servent notamment à rémunérer l'assureur, les sociétés de gestion et les différents intervenants participant au pilotage des portefeuilles.

| Type de frais | Tarif appliqué |

|---|---|

| Frais d'entrée | 0 % (hormis pour le portefeuille immobilier) |

| Frais sur versements | 0 % |

| Frais d'arbitrage | 0 % |

| Frais de sortie | 0 % |

| Frais de gestion annuels du fonds euros Plan B | 0,77 % (prélevés directement sur le rendement du fonds et reversés à l’assureur) |

| Frais de gestion sur unités de compte (contrat/assureur) | À partir de 0,50 % |

| Frais internes (société de gestion) | Variables selon les fonds, environ 1,7 % en moyenne |

Cette structure tarifaire positionne Mon Petit Placement parmi les contrats compétitifs du marché, même si les investisseurs les plus autonomes trouveront parfois des frais légèrement inférieurs sur certaines assurances-vie en gestion libre.

Commission de performance Mon Petit Placement : ce qu’il faut savoir

En complément des frais de gestion classiques, Mon Petit Placement applique une commission de performance sur certains portefeuilles. Contrairement à des frais fixes prélevés indépendamment des résultats, cette commission dépend des gains réalisés par l’investisseur.

Le principe est donc différent d’une assurance-vie en gestion libre traditionnelle : la plateforme est rémunérée davantage lorsque le portefeuille progresse. En contrepartie, cette commission vient réduire la performance nette réellement perçue par l’épargnant lorsque les marchés sont favorables.

Versements minimums et conditions d’investissement

Mon Petit Placement reste accessible aux épargnants souhaitant commencer à investir avec un capital limité. Le contrat peut être ouvert dès 300 €, soit un niveau comparable à certaines assurances-vie en ligne et inférieur au ticket d'entrée demandé par plusieurs acteurs spécialisés dans la gestion pilotée. Certaines opérations promotionnelles, notamment celles liées au boost du fonds euros Plan B, nécessitent toutefois un montant d'investissement plus important afin de bénéficier des meilleures conditions de rendement.

| Opération | Fiscalité sur les gains (rachat) |

|---|---|

| Versement initial | 300 € |

| Versement libre complémentaire | À partir de 100 € |

| Versement programmé | À partir de 50 € par mois |

| Versement minimum pour le boost Plan B | 5 000 € |

| Part minimale en unités de compte pour le boost | 30 % |

Cette accessibilité constitue l'un des arguments mis en avant par Mon Petit Placement, qui cible notamment les investisseurs débutants et les épargnants souhaitant investir progressivement.

Retraits et disponibilité des fonds : peut-on récupérer son argent facilement ?

Contrairement à une idée reçue, les sommes investies sur une assurance-vie ne sont pas bloquées. Mon Petit Placement permet d'effectuer des rachats partiels ou totaux à tout moment, sous réserve des délais habituels de traitement propres aux contrats d'assurance-vie.

La disponibilité effective des fonds dépend notamment des supports détenus au sein du contrat. Les fonds euros sont généralement liquidés rapidement, tandis que certaines unités de compte peuvent nécessiter un délai supplémentaire de valorisation.

| Opération | Caractéristiques |

|---|---|

| Rachat partiel | Retrait d'une partie de l'épargne |

| Rachat total | Clôture complète du contrat |

| Frais de sortie | 0 % |

| Délai moyen de disponibilité | Quelques jours ouvrés |

Mon Petit Placement ou Yomoni, Nalo, Linxea et Altaprofits: comparatif 2026

Le marché de l'assurance-vie en ligne s'est considérablement enrichi ces dernières années. Entre les contrats en gestion pilotée, les assurances-vie en gestion libre et les solutions privilégiant les fonds euros performants, chaque acteur dispose de ses propres spécificités.

Pour mieux situer Mon Petit Placement face à ses principaux concurrents, voici un comparatif des caractéristiques les plus importantes à prendre en compte avant d'investir.

| Critère | Mon Petit Placement | Meilleurtaux Liberté Vie | Yomoni Vie | Altaprofits Vie | Linxea Spirit 2 | Nalo | Lucya Cardif |

|---|---|---|---|---|---|---|---|

| Assureur | La France Mutualiste / Generali selon les supports | Spirica | Suravenir | Generali Vie | Spirica | Generali Vie | BNP Paribas Cardif |

| Fonds en euros (rendement 2025), hors boost | Plan B : 3,5 % | Nouvelle Génération : 3,08 % / Objectif Climat : 3,26 % | Suravenir Opportunités 2 : 3,00 % | Netissima : 3,00 % | Nouvelle Génération : 3,08 % / Objectif Climat : 3,26 % | Netissima : 2,90 % | Fonds général Cardif : 2,75 % |

| Frais de gestion en UC | Environ 0,50 % + commission de performance selon supports | 0,50 % | Jusqu’à 1,60 % tout compris | 0,60 %, puis 0,45 % au-delà de 300 000 € | 0,50 % | 1,40 % tout compris | 0,50 % |

| Ticket d’entrée minimum | 300 € | 500 € | 1 000 € | 300 € | 500 € | 1 000 € | 500 € |

| Nombre d’unités de compte | Sélection resserrée de portefeuilles et thématiques | 670 + | Portefeuilles ETF | 500 + | 750 + | Portefeuilles ETF | 2 300 + |

| Titres vifs (Actions) | Aucune | Environ 135 titres | Aucun | 90 titres | 298 titres | Pas de titres vifs | Plus de 1 000 titres |

| Loyer SCPI | Non disponible | 100 % reversés | Non disponible | 100 % reversés | 100 % reversés | Non disponible | Non disponible |

| Frais arbitrages | 0 € | 0 € (en ligne) | Inclus | 0 € (en ligne) | 0 € (en ligne) | Inclus | 0 € (en ligne) |

| Gestion Pilotée | Gestion libre conseillée / portefeuilles pilotés | Oui | 10 profils | Lazard Frères / Generali Wealth Solutions | OTEA / Yomoni | Sur mesure | Déléguée |

Mon Petit Placement se distingue principalement par sa simplicité d’utilisation, son fonds euros Plan B, son accompagnement et ses portefeuilles thématiques.

À l'inverse, des contrats comme Linxea Spirit 2, Lucya Cardif ou Altaprofits Vie séduiront davantage les investisseurs souhaitant accéder à un univers d'investissement très large, incluant notamment des SCPI, des ETF ou des titres vifs. Le choix dépendra donc essentiellement du niveau d'autonomie recherché et de la stratégie patrimoniale envisagée.

Ouvrez votre assurance-vie Mon Petit Placement dès 300 €

Mon Petit Placement ou Yomoni Vie : quelle assurance-vie choisir ?

Mon Petit Placement et Yomoni Vie figurent parmi les références de la gestion pilotée en assurance-vie. Yomoni privilégie une gestion basée sur des ETF indiciels, tandis que Mon Petit Placement se distingue par ses portefeuilles thématiques, son fonds euros performant Plan B et son accompagnement des investisseurs débutants.

Les épargnants recherchant une assurance-vie pour débutant et une approche plus pédagogique pourront privilégier Mon Petit Placement, tandis que Yomoni conviendra davantage aux adeptes de l'investissement orienté sur les produits indiciels.

Mon Petit Placement ou Nalo : quelles différences ?

Comme Mon Petit Placement, Nalo propose une assurance-vie en gestion pilotée accessible en ligne. La principale différence réside dans l'approche : Nalo construit des allocations personnalisées selon les projets de vie, tandis que Mon Petit Placement mise sur la simplicité avec ses portefeuilles Ambitieux, Intrépide et ses nombreuses thématiques d'investissement.

Pour les investisseurs recherchant une assurance-vie simple, un fonds euros performant et une prise en main rapide, Mon Petit Placement apparaît souvent comme la solution la plus accessible.

Fiscalité, sécurité et succession de l'assurance-vie Mon Petit Placement

L'assurance-vie bénéficie d'un cadre fiscal avantageux qui explique en grande partie son succès auprès des épargnants français. Au-delà des perspectives de rendement, il est également essentiel de comprendre comment les capitaux sont protégés et quelles garanties s'appliquent en cas de difficulté de l'assureur ou des marchés financiers.

Comme les autres contrats d'assurance-vie, Mon Petit Placement combine les avantages fiscaux propres à cette enveloppe avec différents mécanismes de protection destinés à sécuriser les avoirs des investisseurs.

Quelle fiscalité pour l'assurance-vie Mon Petit Placement ?

L'un des principaux avantages de l'assurance-vie réside dans sa fiscalité. Tant qu'aucun retrait n'est effectué, les gains réalisés au sein du contrat ne sont pas imposés. Cette capitalisation permet aux intérêts et aux plus-values de continuer à produire eux-mêmes des revenus au fil du temps.

En cas de rachat, seule la part correspondant aux gains est soumise à l'impôt. Après huit années de détention, l'assurance-vie bénéficie en outre d'un régime fiscal particulièrement favorable grâce à un abattement annuel sur les gains retirés.

| Durée de détention | Fiscalité sur les gains (rachat) |

|---|---|

| Moins de 8 ans | PFU de 30 % (Flat Tax) ou barème progressif sur option |

| Plus de 8 ans | Abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple), puis PFU réduit à 24,7 % |

La sécurité des fonds chez Mon Petit Placement

Le niveau de sécurité dépend avant tout des supports choisis au sein du contrat. Le fonds euros Plan B affiche une garantie en capital. Autrement dit, il n’est pas possible de perdre sa mise initiale, hors frais de gestion inhérents à cette typologie de contrat.

À l'inverse, les portefeuilles Ambitieux, Intrépide et les différentes thématiques d'investissement sont composés d'unités de compte dont la valeur peut évoluer à la hausse comme à la baisse.

Mon Petit Placement assure la distribution et l’accompagnement personnalisé des clients, tandis que l'assureur La France Mutualiste est responsable de la conservation des capitaux et de l'exécution du contrat. En cas de défaillance de l'assureur, le Fonds de Garantie des Assurances de Personnes (FGAP) prévoit une protection pouvant atteindre 70 000 € par assuré et par compagnie.

Cette architecture permet de distinguer le risque lié aux marchés financiers du risque lié à l'assureur lui-même, tout en bénéficiant du cadre réglementaire particulièrement protecteur de l'assurance-vie française.

Assurance-vie Mon Petit Placement et succession : quels avantages pour les bénéficiaires ?

L’assurance-vie constitue également l’un des placements les plus utilisés pour organiser et optimiser la transmission d’un capital. Les abattements d'assurance-vie en cas de succession sont bien plus généreux que le droit commun : 152 500 € par bénéficiaire pour les versements effectués avant 70 ans (article 990 I du CGI), contre 100 000 € en ligne directe dans le cadre successoral classique.

Pour les versements effectués après 70 ans, un abattement global de 30 500 € s'applique (article 757 B du CGI), les intérêts générés restant totalement exonérés de droits de succession.

| Âge au moment des versements | Abattement applicable | Base légale |

|---|---|---|

| Avant 70 ans | 152 500 € par bénéficiaire | Article 990 I du CGI |

| Après 70 ans | 30 500 € (abattement global) | Article 757 B du CGI |

Comment ouvrir une assurance-vie Mon Petit Placement ?

L'ouverture d'une assurance-vie Mon Petit Placement s'effectue entièrement en ligne et ne nécessite que quelques minutes. Après avoir créé un compte, l'investisseur est invité à répondre à plusieurs questions portant sur sa situation financière, son horizon de placement et ses objectifs patrimoniaux.

Lorsque le questionnaire est complété, l’investisseur reçoit une allocation recommandée en adéquation avec son profil et ses objectifs, sous forme d’accompagnement et de sélection de portefeuilles.. Une fois validé, il suffit de transmettre les documents justificatifs demandés et d'effectuer un premier versement, avec un ticket d'entrée de 300 €.

Les nouveaux clients peuvent également bénéficier d’une offre de bienvenue de 50 € pour toute ouverture réalisée via notre lien partenaire, sous réserve de respecter les conditions de l’offre en vigueur.

Les investisseurs souhaitant profiter du rendement boosté du fonds euros Plan B doivent toutefois respecter les conditions spécifiques prévues par l'offre en vigueur au moment de la souscription.

Après validation du dossier, l'épargne est investie selon la stratégie retenue et peut être suivie directement depuis l’application mobile. Les versements complémentaires, programmés ou ponctuels, ainsi que les demandes de rachat peuvent ensuite être réalisés en ligne.

Notre avis Mon Petit Placement 2026 : pour quel profil d’épargnant ?

Mon Petit Placement s'adresse avant tout aux épargnants qui souhaitent investir sur le long terme sans avoir à gérer eux-mêmes leur portefeuille. Grâce à son approche pédagogique, son ticket d'entrée accessible dès 300 € et ses portefeuilles pilotés, le contrat constitue une solution pertinente pour les investisseurs débutants ou intermédiaires recherchant un accompagnement et une expérience simplifiée.

Son fonds euros Plan B et ses différentes thématiques d'investissement apportent également une réelle valeur ajoutée par rapport à certaines offres de gestion pilotée plus standardisées, ce qui offre une solution clé en main pour les utilisateurs.

À l'inverse, les investisseurs expérimentés risquent rapidement d'atteindre les limites du contrat. L'absence de gestion libre, l'impossibilité d'investir directement sur des ETF, des actions ou un large catalogue de SCPI rendent Mon Petit Placement moins attractif que des contrats comme Linxea Spirit 2, Lucya Cardif ou Altaprofits Vie pour les profils souhaitant construire eux-mêmes leur allocation.

Notre avis sur Mon Petit Placement en 2026 est donc globalement positif pour les épargnants à la recherche d'une assurance-vie simple, moderne et clé en main, avec un accompagnement humain. Pour ceux qui privilégient l'autonomie, la diversification avancée ou l'optimisation des frais, d'autres contrats du marché apparaissent toutefois mieux adaptés.

La note ABC Bourse pour Mon Petit Placement : 4.3/5

Recommandé pour les épargnants recherchant une assurance-vie simple, accessible et accompagnée, avec une gestion pilotée pensée pour investir sur le long terme sans expertise financière particulière.

Profitez d'une assurance-vie simple, moderne et accessible dès 300 €

Mon Petit Placement est-il fait pour vous ? Les profils d'investisseurs recommandés

Mon Petit Placement ne s'adresse pas à tous les épargnants. Son positionnement orienté gestion libre conseillée en fait une solution particulièrement pertinente pour certains profils, tandis que d'autres investisseurs trouveront davantage de flexibilité auprès d'assurances-vie spécialisées dans la gestion libre.

Grâce à sa gestion conseillée et à son ticket d'entrée réduit, Mon Petit Placement fait partie des assurances-vie les plus accessibles pour les débutants. Voici notre synthèse des profils pour lesquels Mon Petit Placement nous semble le plus adapté.

| Profil d’investisseur | Mon Petit Placement est-il adapté ? | Notre avis |

|---|---|---|

| Débutant souhaitant investir pour la première fois | Oui | L'un des profils les plus adaptés grâce à l'accompagnement, au ticket d'entrée de 300 € et à l'approche pédagogique. |

| Épargnant recherchant une gestion déléguée | Oui | Les portefeuilles pilotés permettent d'investir sans avoir à gérer soi-même ses allocations. |

| Investisseur de long terme | Oui | Les portefeuilles Ambitieux et Intrépide sont conçus pour un horizon d'investissement de plusieurs années. |

| Épargnant souhaitant investir selon ses convictions | Oui | Les nombreuses thématiques (Environnement, Santé, Égalité, Tech, Solidarité...) constituent un véritable point fort. |

| Investisseur recherchant un fonds euros performant | Oui | Le fonds euros Plan B figure parmi les plus attractifs du marché en 2026. |

| Investisseur souhaitant sélectionner ses propres ETF | Non | L’absence de gestion libre totalement autonome limite les possibilités de personnalisation avancée. |

| Investisseur immobilier recherchant des SCPI | Non | D'autres contrats comme Linxea Spirit 2 ou Lucya Cardif offrent davantage de solutions immobilières. |

| Investisseur expérimenté recherchant une liberté maximale | Peu adapté | L'offre privilégie la facilité d'utilisation plutôt que la personnalisation avancée des investissements. |

FAQ : Questions fréquentes sur Mon Petit Placement

Quel est le rendement du fonds euros Plan B en 2026 ?

Le fonds euros Plan B vise un rendement pouvant atteindre jusqu'à 5 %** en 2026 grâce à une offre de bonification soumise à conditions. Son rendement servi en 2025 s'est établi à 3,5 %*. Ce niveau de rémunération place Plan B parmi les fonds euros performants du marché.

Quel est le versement minimum ?

L'ouverture d'un contrat Mon Petit Placement est possible avec un versement initial de 300 €, ce qui en fait l'une des assurances-vie en ligne les plus accessibles du marché.

Mon Petit Placement est-il fiable ?

Oui. Mon Petit Placement s'appuie sur des partenaires reconnus du secteur financier et distribue un contrat d'assurance-vie assuré par La France Mutualiste, Generali et Apicil, dans un cadre réglementé par les autorités françaises.

Quels sont les frais ?

Mon Petit Placement ne facture pas de frais de versement, d’arbitrage ou de sortie. Des frais de gestion annuels s’appliquent toutefois au contrat : 0,50 % sur les unités de compte et 0,77 % sur le fonds euros Plan B. À cela s’ajoutent les frais internes des supports d’investissement, variables selon les fonds, ainsi qu’une éventuelle commission de performance lorsque certains portefeuilles génèrent des gains.

Peut-on retirer son argent à tout moment ?

Oui. Comme toute assurance-vie, Mon Petit Placement permet d'effectuer des rachats partiels ou totaux à tout moment, sans pénalité de sortie.

Qui gère les portefeuilles ?

Les portefeuilles sont construits et suivis par les équipes de Mon Petit Placement en collaboration avec des sociétés de gestion partenaires sélectionnées pour leur expertise.

Mon capital est-il garanti ?

Les fonds en euros affichent une garantie en capital. Autrement dit, on ne peut pas perdre sa mise initiale hors frais de gestion inhérents à cette typologie de contrat. Les portefeuilles Ambitieux, Intrépide et les investissements thématiques restent soumis aux fluctuations des marchés financiers.

Quelle différence avec Yomoni ?

Mon Petit Placement mise sur des portefeuilles thématiques et un accompagnement pédagogique, tandis que Yomoni privilégie une allocation pilotée basée principalement sur des ETF indiciels et dix profils de risque.

Quelle différence avec Nalo ?

Nalo propose une gestion libre conseillée personnalisée autour de projets de vie, alors que Mon Petit Placement met davantage l'accent sur la simplicité d'utilisation, les thématiques d'investissement et l'accompagnement des investisseurs dans un cadre de gestion libre conseillée.

Mon Petit Placement est-il adapté aux débutants ?

Oui. Grâce à son parcours de souscription simplifié, son ticket d'entrée de 300 € et sa gestion libre conseillée, Mon Petit Placement s'adresse particulièrement aux investisseurs débutants souhaitant déléguer la gestion de leur épargne.

* Le rendement de Plan B est exprimé net de frais de gestion et brut de prélèvements sociaux et fiscaux. Ce rendement est donné à titre indicatif et ne garantit pas le taux futur du fonds euros du contrat Mon Placement Vie.

** 5 % nets de frais de gestion et bruts de prélèvements sociaux et fiscaux (scénario non garanti et non contractuel)

*** Les fonds en euros affichent une garantie en capital. Autrement dit, on ne peut pas perdre sa mise initiale hors frais de gestion inhérents à cette typologie de contrat.