Champfromier - Jeudi 05 février 2026

Chiffre d'affaires 2025 de 938,3 m€

Baisse de chiffre d'affaires de -5,1 %

Trésorerie nette retraitée (*) de 142,0 M€

AKWEL (FR0000053027, AKW, éligible PEA), équipementier-systémier pour l'industrie automobile et poids lourd, spécialiste du management des fluides, des mécanismes et des pièces de structure des véhicules électriques, a réalisé en 2025 un chiffre d'affaires consolidé de 938,3 M€, en retrait de -5,1 % par rapport à l'année 2024.

CHIFFRE D'AFFAIRES DU QUATRIÈME TRIMESTRE EN BAISSE DE -10,2 %

AKWEL a enregistré au cours du dernier trimestre de l'exercice 2025 un chiffre d'affaires consolidé de 207,7 M€, soit une baisse d'activité de -10,2 % en publié et de -7,7 % à périmètre et taux de change constants, plus marquée que lors des trois trimestres précédents. L'impact négatif de change trimestriel se monte à -5,8 M€, quasi-exclusivement sur le dollar américain.

Sur l'ensemble de l'année 2025, le chiffre d'affaires à périmètre et taux de change constants enregistre une baisse de -4,1 %, conforme aux prévisions, avec un impact négatif de change de 10,5 M€.

ANALYSE DE LA RÉPARTITION DU CHIFFRE D'AFFAIRES

Sur l'ensemble de l'année 2025, le chiffre d'affaires par zone de production géographique se répartit de la façon suivante :

Emea (Europe, Moyen-Orient, Afrique) : 626,4 M€ (-5,4 %)

Amérique : 278,4 M€ (-4,1 %)

Asie : 33,5 M€ (-7,3 %)

Le chiffre d'affaires Produits et Fonctions recule de -3,4 % à 913,2 M€ sur l'exercice. Les lignes de produits Refroidissement (+2,3 %), Carburant (+2,2 %) et Huile (+3,8 %) sont restées orientées à la hausse, les autres activités s'inscrivant en baisse sur l'année, notamment Air (-16,2 %), Mécanismes (-4,3 %) et Régulation (-5,7 %), et également Dépollution (-8,2 %) avec l'arrêt progressif des productions de réservoirs SCR de série. L'activité Outillage réalise pour sa part un chiffre d'affaires annuel de 16,4 M€.

(*) TRÉSORERIE NETTE RETRAITÉE DE 142,0 M€

La trésorerie nette consolidée hors impact des obligations locatives, après décaissement du dividende de 8,0 M€ réalisé le 7 octobre 2025, se montait à 109,4 M€ au 31 décembre 2025, auxquels s'ajoutent 32,6 M€ de comptes à terme enregistrés en actifs financiers. Le total de 142,0 M€ se compare aux 149,3 M€ publiés au 30 juin 2025 (dont 22,1 M€ de comptes à terme) et 145,1 M€ au 31 décembre 2024 (dont 8,0 M€ de comptes à terme). L'enveloppe d'investissements annuelle a représenté 37,2 M€ sur l'exercice, contre 49,9 M€ en 2024.

PERSPECTIVES

Comme indiqué lors de la dernière publication trimestrielle, les perspectives d'activité du Groupe pour 2026 laissent augurer un recul de chiffre d'affaires consolidé plus significatif que lors de ce dernier exercice, avec une baisse à deux chiffres anticipée à ce jour. Outre la diminution de volumes prévue et programmée sur les réservoirs SCR série, l'inertie des marchés, le développement plus lent des véhicules électriques et la pression renforcée de la concurrence des véhicules chinois entraînent des reports ou annulations de programmes sur des véhicules électriques ou à hydrogène, tant en Amérique qu'en Chine et en Europe, ainsi que des non-renouvellements ou baisses drastiques de volumes sur des projets en cours.

Dans ce contexte exigeant et incertain, AKWEL poursuivra en 2026 ses efforts de maîtrise de l'ensemble de ses coûts afin d'adapter son exploitation à cette baisse tendancielle de l'activité. Une attention renforcée sera portée au pilotage de ses projets et investissements pour consolider la satisfaction de ses clients stratégiques, préserver la capacité d'innovation et le chiffre d'affaires futur du Groupe, et concrétiser ses ambitions en matière de RSE après la médaille d'or ECOVADIS obtenue en octobre dernier.

Prochain communiqué : résultats annuels 2025, le 02 avril 2026, après bourse

un œil sur Novares ?

JB.A. Publié le 15/12/2025 à 14h11

(Boursier.com) — Akwel va-t-il retenter sa chance sur le dossier Novares ? Selon 'L'Informé', l'équipementier français serait de nouveau mis en vente après avoir échappé de peu à l'effondrement de l'Américain First Brands cet été. Repris in extremis par Deva Capital, fonds britannique affilié à la banque Santander, créancière de First Brands, Novares pourrait à nouveau changer de mains. Le fonds chercherait en effet à liquider les actifs de First Brands afin de recouvrer autant que possible les pertes de la banque.

TP ICAP Midcap rappelle que Akwel avait déjà envisagé un rachat de Novares en avril 2020, dans le cadre d'un dépôt de bilan, mais avait dû arrêter la procédure faute de délais raisonnables pour obtenir les autorisations administratives. Le broker estime que Novares constituerait toujours un actif stratégique attractif pour Akwel : il s'agit d'un groupe de taille similaire (1 MdE de chiffre d'affaires pour 9.000 salariés) qui partage certaines lignes de produits (pièces plastiques pour la gestion des fluides), sur lesquelles Akwel pourrait générer des synergies de coûts, tout en complétant son portefeuille avec des composants agnostiques à la propulsion (ébénisterie, tableaux de bord, mécanismes...) ; Novares dispose d'une empreinte industrielle mondiale (Inde, Chine, Amérique du Nord) et pourrait diversifier la clientèle d'Akwel en diluant la contribution de Stellantis ; Novares a été restructuré avec la suppression de deux sites en Europe centrale et a fortement rehaussé ses prix de vente.

En posant une valeur d'entreprise d'environ 200-300 ME (soit 2-3x EV/EBITDA), avec un ratio de levier de 1,5-2x, cela impliquerait un prix d'acquisition de l'ordre de 50-150 ME, qui pourrait être totalement financé par la trésorerie nette du groupe, s'élevant à 169 ME à fin septembre, souligne l'analyste... Une affaire à suivre de près.

A la vue des indicateurs....

On est prêt pour le retour d'élastique

Akwel : grosse sanction

Par Jean-Baptiste André Publié le 07/11/2025 à 10h48

(Boursier.com) — Akwel chute de 15,2% à 8,4 euros en matinée à Paris, sanctionné au lendemain d'un avertissement sur ses revenus 2026. Au-delà de la transition en cours et prévue de son activité Dépollution, le groupe a indiqué qu'il allait se trouver confronté, en 2026, aux fortes inerties et incertitudes rencontrées par la plupart des constructeurs et équipementiers, marchés en berne et développement lent des véhicules électriques, notamment dans les pays matures, pratiques douanières handicapantes et peu lisibles, pression de la concurrence chinoise, enjeu d'adaptation et de maîtrise des coûts dans un contexte de volumes contraints pour préserver au mieux la rentabilité opérationnelle. Dans ces conditions, le management anticipe un recul à deux chiffres de son chiffre d'affaires consolidé 2026.

Certes, une large part de cet avertissement découle de l'arrêt anticipé de l'activité de dépollution, raison pour laquelle TP ICAP Midcap, comme le consensus, anticipait déjà un recul de -7 % du chiffre d'affaires en 2026. Il n'en reste pas moins que les estimations doivent encore être revues à la baisse, en raison de ce qui semble être les symptômes d'une sous-performance commerciale patente. Le broker explique qu'Akwel subit une transition vers la mobilité électrique plus difficile que ses pairs ; et que le groupe est menacé par la concurrence chinoise, faute de pouvoir diversifier sa base de clientèle hors des OEM occidentaux sous pression. Cet avertissement apprend au marché que le groupe ne parvient pas à tirer pleinement profit de la bonne performance de la propulsion hybride, ni des renversements stratégiques de plusieurs OEM qui pivotent d'une approche 100% électrique vers des plateformes multi-énergies — une évolution du marché dont le groupe aurait pu bénéficier grâce à sa stratégie plus conservatrice que celle de ses pairs, détaille le courtier. S'il reconnaît que la prudence habituelle de la firme dans ses guidances, ainsi que sa solide position de trésorerie nette, pourraient limiter la chute du titre, le courtier dégrade le dossier à 'vendre' et sa cible de 9 à 8 euros.

Portzamparc dégrade également sa recommandation sur la valeur à 'conserver' et ramène sa cible à 11,9 euros. Le broker évoque un momentum "très dégradé", une très faible visibilité en 2026 sur le CA et les marges après un beau parcours boursier...

Pfff publication dramatique

------------------------------

Akwel : anticipe un recul à deux chiffres de ses ventes 2026

Par Christophe Voisin Publié le 06/11/2025 à 17h42

(Boursier.com) — Akwel a enregistré, sur les neuf premiers mois de l'année 2025, un chiffre d'affaires consolidé publié de 730,7 M€, en retrait de -3,6% par rapport à la même période en 2024.

La trésorerie nette consolidée hors impact des obligations locatives atteint 168,9 M€ au 30 septembre 2025. Elle progresse de 19,6 M€ par rapport au 30 juin, avec une enveloppe d'investissements de 8,4 M€ ce trimestre, comparable aux trimestres précédents.

Le groupe a indiqué, lors de sa publication des résultats semestriels, anticiper une baisse de son activité en 2025 inférieure à celle de l'année précédente, bénéficiant d'un report sur 2026 de l'arrêt de la production des réservoirs SCR de série.

Pour l'exercice à venir, les perspectives d'activité sont en revanche plus pessimistes à ce jour. Akwel anticipe, à l'issue de son processus budgétaire, un recul à deux chiffres de son chiffre d'affaires consolidé 2026.

Cette prévision renvoie pour une large part à la baisse de volumes prévue sur les réservoirs SCR, déjà communiquée, et sera renforcée par une conjonction de perspectives défavorables sur l'ensemble des lignes de produits, annulation, report ou démarrage très éloigné des attentes de plusieurs programmes liés aux productions de véhicules électriques, en Europe comme aux États-Unis, et dans une moindre mesure arrêt de quelques programmes fluides et mécanismes sur les véhicules thermiques notamment diesel, ou encore déconvenues observées sur les motorisations hydrogène.

Au-delà de la transition en cours et prévue de son activité Dépollution, Akwel va se trouver confronté, en 2026, aux fortes inerties et incertitudes rencontrées par la plupart des constructeurs et équipementiers, marchés en berne et développement lent des véhicules électriques, notamment dans les pays matures, pratiques douanières handicapantes et peu lisibles, pression de la concurrence chinoise, enjeu d'adaptation et de maîtrise des coûts dans un contexte de volumes contraints pour préserver au mieux la rentabilité opérationnelle.

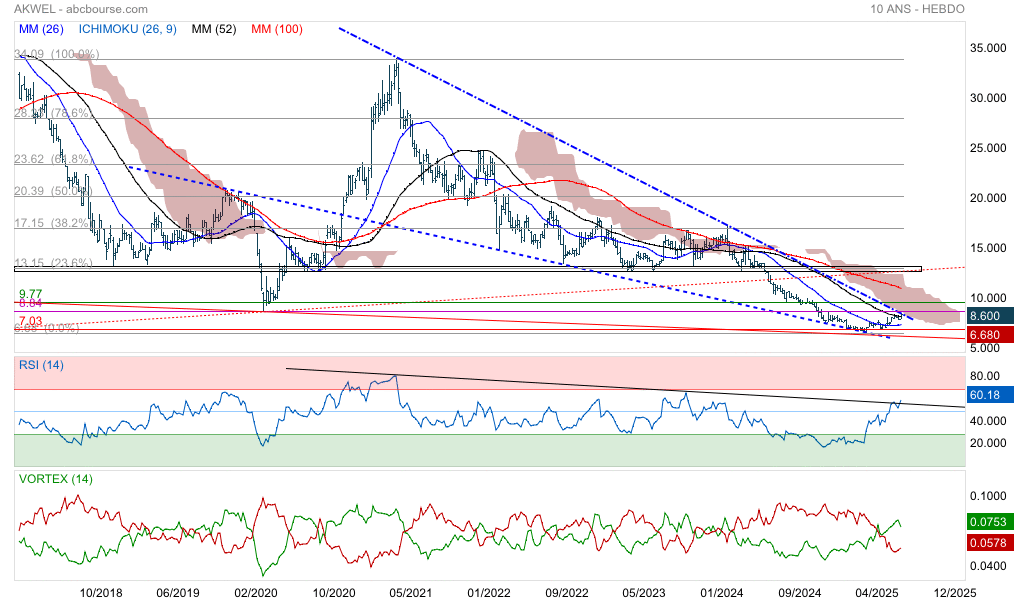

Rhoo je n'avais pas vu le barrage oblique en Ut hebdo (oblique bleue).

du coup, ça met un grain de sable dans l'ascension au gap et

par la même occasion de la Mm200.

La bonne note est la tronche de la Mm40 qui devient bleue et se retourne en mode U.

C'est pas important que se soit le "bon" ou pas..

moi je l'ai placé pour ses interactions avec le prix... et pour le moment, ça colle.

ce qui compte, c'est que j'obtienne des points perso pour me guider dans mon trad

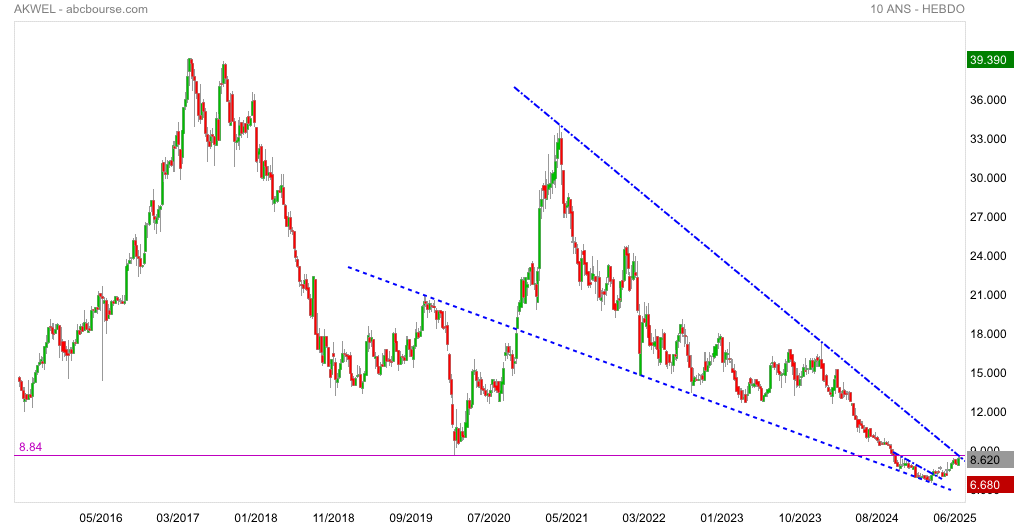

Coucou mon pote et merci de m’avoir supporter auprès de ABC

Je pense que ce n’est ce retracement fibonnacci mais celui du dessus

Pour moi, l'objectif de l'ETEi est fait..

on va venir buter sur le 50% de retracement

mais bon je vise le gap quand même avant de faire mes valises

+15% après les annonces !

Par La Rédaction Publié le 19/09/2025 à 11h27

(Boursier.com) — Akwel grimpe de plus de 15% ce vendredi à 9,40 euros. Au premier semestre, le groupe a enregistré un chiffre d'affaires consolidé de 510,6 M€, en baisse de -3,4% en publié et à périmètre et taux de change constants. L'activité s'est affichée en quasi-stabilité dans la zone géographique EMEA (Europe, Moyen-Orient, Afrique) mais en recul plus affirmé sur le continent américain à -10,1% et dans une moindre mesure en Asie à -3,4%... Dans un contexte de marché très volatil, Akwel est parvenu à améliorer la performance opérationnelle de ses usines au premier semestre, avec notamment une bonne maîtrise des coûts salariaux, et maintenu l'ensemble de ses efforts pour préparer l'avenir, qu'il s'agisse de développements produits, commerciaux et de systèmes d'informations.

Les résultats sont toutefois impactés par le solde des litiges client en cours sur les réservoirs SCR, se traduisant par un impact de -52,5 M€ sur les charges externes. Cela explique le fort recul de l'excédent brut d'exploitation, partiellement compensé au niveau du résultat opérationnel courant par des reprises de provisions pour retour garanties d'un montant de +32,8 M€. Le résultat opérationnel courant a augmenté quant à lui de 14,1% à 27,8 M€, soit une marge opérationnelle courante de 5,4% du chiffre d'affaires. Le résultat opérationnel s'est affiché en retrait de 7,4% à 26,8 M€. Le résultat net part du groupe se monte à 13,6 M€, extériorisant une marge nette de 2,7% du chiffre d'affaires, en baisse de 1,2 points. La trésorerie nette ressort à 139,2 M€ au 30 juin, contre 133,4 M€ au 31 décembre dernier.

Akwel a indiqué, lors de la publication de son chiffre d'affaires semestriel, anticiper une baisse de son activité en 2025 moins importante que prévue en début d'année. Si le marché mondial reste en retrait et les projets liés aux motorisations électriques moins dynamiques que prévus, l'activité d'Akwel auprès de ses clients stratégiques affiche une bonne résistance. Cette performance est renforcée par un report à 2026 de l'arrêt de la production des réservoirs SCR de série. Portzamparc parle d'une "excellente publication" qui devrait conduire à un relèvement significatif des attentes de l'ensemble du consensus de place. La sous-valorisation du dossier reste injustifiée selon l'analyste (0,1 VE/CA), sachant que les dernières pertes remontent à 2008, alors que le groupe a su générer depuis un FCF "largement positif". La trésorerie nette dépasse 70% de la capitalisation, de quoi rester à l'achat en visant un cours de 12,30 euros sur le dossier.

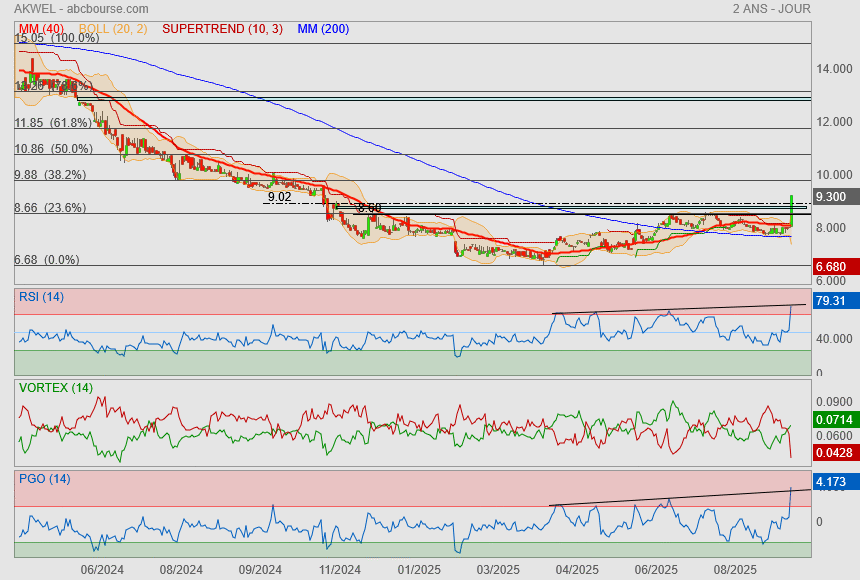

Mon post de fin juillet prend tout son sens aujourd'hui

Belle sortie haussière au dessus des 8.60...

on mange le gap par la même occasion

à la vue des indicateurs, il semblerait qu'on est fait le plus gros pour aujourd'hui

ok

du coup, c'est bien, car c'est le bon moment pour en sortir..

on va surveiller ça !

Plusieurs jours qu'on végète sur la ligne de cou/résistance

attention à la surprise !

Juste que le vortex se retourne vers le nord et belle sortie du biseau malgré tout il faudrait une sacré News pour traverser ichimoku