Pluxee affiche une solide croissance organique au troisième trimestre de l’exercice fiscal 2025, en ligne avec ses objectifs annuels

Publié le 03/07/2025 à 07:00

Faits marquants

* Une performance commerciale et un Chiffre d’affaires robustes, portés par un modèle d'affaires équilibré et résilient alimenté par de multiples leviers de croissance, en ligne avec les objectifs annuels

* Chiffre d’affaires total au 3ème trimestre de l'exercice 2025 en croissance organique de +11,1%, s'établissant à 310 millions d'euros, porté par l’activité Avantages aux salariés en croissance organique de +12,3%

* Chiffre d’affaires opérationnel en croissance organique de +11,1%, atteignant 270 millions d'euros, tiré principalement, comme attendu, par les régions Amérique latine et Reste du monde

* Chiffre d’affaires issu du Float de 39 millions d’euros, en croissance organique de +10,8%, légèrement supérieur aux attentes

* Poursuite de l'exécution de la stratégie M&A, avec la signature de l'acquisition de MyBenefits en Roumanie, l'accélération du déploiement du partenariat stratégique avec Santander, ainsi que l'intégration de Cobee en Espagne et de Benefício Fácil au Brésil

* Confirmation des objectifs financiers annuels, portés par la solide performance réalisée au cours des neufs premiers mois de l’exercice

Aurélien Sonet, Directeur Général de Pluxee, a commenté :

« La solide performance réalisée par Pluxee au cours des neuf premiers mois reflète non seulement la robustesse et la résilience de notre modèle de croissance équilibré, mais aussi l’engagement quotidien de nos équipes à travers le monde pour continuer à créer de la valeur pour l'ensemble de nos parties prenantes.

Au troisième trimestre, tout en maintenant notre trajectoire de croissance organique à deux chiffres, nous avons également poursuivi l'exécution de notre feuille de route M&A. Cela s'est matérialisé par la signature de l’acquisition de MyBenefits en Roumanie, la progression de l'intégration de Cobee en Espagne et de Benefício Fácil au Brésil, ainsi que par l'accélération du déploiement de notre partenariat avec Santander.

Je remercie l'ensemble de nos équipes pour leur implication constante, qui nous permet de maintenir une croissance rentable sur l’ensemble de nos marchés. Sur la base des très bonnes performances des neufs premiers mois, et tout en demeurant vigilants face aux tendances macroéconomiques, nous restons confiants dans notre capacité à atteindre nos ambitions sur l'année.»

Une dynamique commerciale soutenue

Le volume d’affaires total émis a atteint 5,7 milliards d’euros au troisième trimestre de l’exercice 2025 et 18,8 milliards d’euros sur les neufs premiers mois, contre 18,3 milliards d’euros sur les neuf premiers mois de l’exercice 2024.

Le volume d’affaires émis de l’activité Avantages aux salariés s’élève à 4,6 milliards d’euros au troisième trimestre de l'exercice 2025, soit une croissance organique de +6,7%. Les volumes atteignent 14,2 milliards d’euros sur 9 mois, en croissance organique de +9,0%, hors effet ponctuel du Programme de Pouvoir d’Achat (PPP) en Belgique. Cette performance reflète une dynamique commerciale solide, soutenue par (i) l'acquisition continue de nouveaux clients et (ii) un taux élevé de rétention nette, porté à la fois par l'amélioration du taux de rétention des clients existants et l'augmentation continue des valeurs faciales. Comme prévu, la croissance a été davantage tirée par l'Amérique Latine et le Reste du monde, tandis que l’Europe continentale a affiché une dynamique contrastée, avec une forte croissance en Europe du Sud, contrebalancée par le ralentissement du portefeuille de bénéficiaires dans les autres pays.

Les Autres produits et services ont généré un volume d’affaires émis de 1,2 milliard d’euros au troisième trimestre de l’exercice 2025, en hausse de 4,7 milliards d’euros sur 9 mois. La reprise de la dynamique dans les Programmes d’aide publique, en particulier au Chili, a été compensée par des effets temporaires d’échelonnement des commandes de deux contrats en Belgique et en Roumanie.

Perspectives confirmées pour les exercices 2025 et 2026

Les performances solides enregistrées sur les neuf premiers mois de l’exercice 2025, ainsi que la résilience du modèle économique du Groupe dans l’environnement actuel, permettent à Pluxee de confirmer ses objectifs financiers pour l’exercice 2025 :

- Croissance organique à deux chiffres ('low double-digit') du Chiffre d’affaires total ;

- Augmentation de la Marge d’EBITDA récurrent de +150 points de base (à taux constants de l’exercice 2024) ;

Le Groupe maintient également inchangés tous ses autres objectifs financiers :

- Croissance organique à deux chiffres ('low double-digit') du Chiffre d’affaires total pour l’exercice 2026 ;

- Augmentation de la Marge d’EBITDA récurrent de +75 points de base pour l'exercice 2026 (à taux constants de l’exercice 2024) ;

- Taux de conversion de trésorerie récurrente supérieur à 75% en moyenne sur les exercices 2024 à 2026.

Sur la base des derniers consensus disponibles, le Groupe s'attend à un Chiffre d’affaires issu du Float en croissance organique à deux chiffres ('low double digit') pour l’exercice 2025.

Les objectifs financiers pour les exercices 2025 et 2026 intègrent les synergies attendues du déploiement du partenariat avec Santander et de l’intégration des opérations de M&A finalisées.

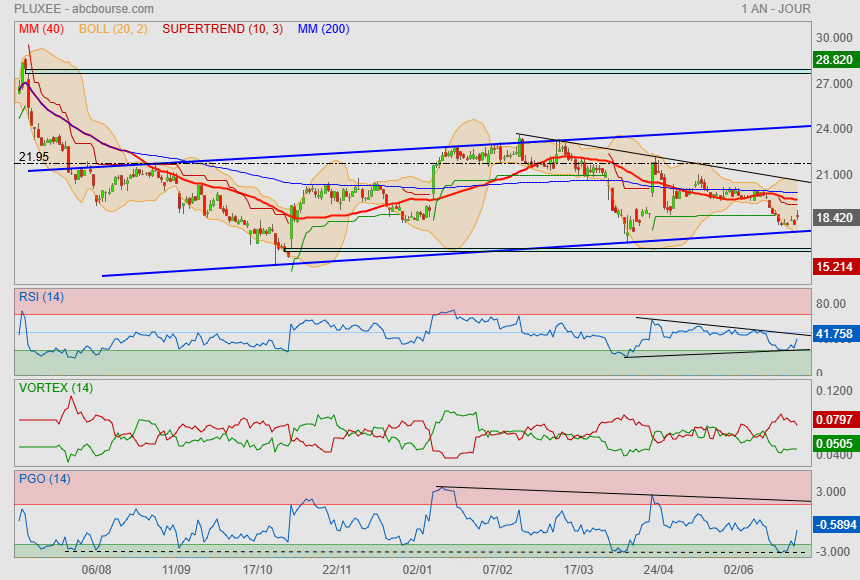

C'est dommage qu'il y ait cette histoire de réglementation des ticket resto au Brésil (gros marché) au dessus de la tête car graphiquement c'est sympa.

Celle de la France, cet été, ne devait pas être si négative pour Pluxee et Edenred..

Bref, juste du point de vue AT, on est peut être en présence d'un double bottom dans mon canal bleu.

y aurait rien d'étonnant à revoir le cours venir tester sa petite oblique noire.

ça se tente !

03/07/2025 Chiffre d'affaires 3ème trimestre

Message complété le 26/06/2025 10:35:12 par son auteur.

Edenred : le marché est soulagé

Par Jean-Baptiste André Publié le 26/06/2025 à 10h18

(Boursier.com) — Edenred pointe en tête du CAC40 en matinée à la faveur d'un gain de 5,2% à 26 euros. Le spécialiste des avantages aux salariés est recherché au lendemain de la présentation de la réforme du titre-restaurant par le gouvernement. Hors CAC40, Pluxee s'adjuge 2,7% à 18,4 euros.

A priori, cette réforme est favorable aux consommateurs, aux supermarchés et aux émetteurs comme Edenred, explique Oddo BHF. Les mesures doivent permettre de poursuivre le développement du dispositif et de le moderniser. Les perdants seraient les restaurateurs puisque leurs propositions de plafonner les commissions et de limiter leur utilisation dans les supermarchés ne sont pas retenues... L'analyste est à 'surperformer' sur le dossier.

CIC Market Solutions indique de son côté que "le projet de réforme ne menace en rien le modèle économique des émetteurs traditionnels de titres-restaurant". La réforme ne prévoit en effet pas de plafonnement des commissions versées par les commerçants. L'analyste précise qu'Edenred et Pluxee génèrent respectivement environ 7% et 6% de leur chiffre d'affaires grâce aux titres-restaurant en France.

Pluxee continue d'afficher une solide performance commerciale et financière au premier semestre et rehausse son objectif de marge d'EBITDA récurrent sur l'exercice 2025

Le 17 avril 2025 à 07:31

Faits marquants du 1er semestre

- Poursuite de l’exécution du plan stratégique du Groupe à trois ans, avec des avancées significatives dans le déploiement des initiatives clés, dont le M&A, tout en assurant une croissance durable et rentable

- Dynamique commerciale robuste dans toutes les régions, portée par un flux soutenu d’acquisitions de nouveaux clients, dont une contribution croissante des petites et moyennes entreprises (PME), ainsi que par un taux élevé de rétention nette des clients existants

- Chiffre d’affaires total de 635 millions d'euros, en croissance organique de +10,8%, en ligne avec l’objectif annuel d’une croissance à deux chiffres (low double-digit), combinant 552 millions d’euros de Chiffre d’affaires opérationnel, en croissance organique de +10,1%, et 83 millions d’euros de Chiffre d’affaires issu du Float, en croissance organique de +16,2%

- EBITDA récurrent de 225 millions d’euros en croissance organique de +22,5%, reflétant une Marge d’EBITDA récurrent de 36,4% en croissance de +260 points de base sur une base organique, soit 35,4% en progression de +151 points de base sur une base publiée

- Résultat Net Ajusté, part du Groupe, de 107 millions d’euros, en croissance de +10,5% par rapport à l’année précédente

- Flux de trésorerie disponible récurrent de 171 millions d’euros, avec un Taux de conversion de trésorerie récurrente de 76% et une solide Position de trésorerie financière nette de 1 045 millions d’euros au 28 février 2025

- Objectif de croissance de la Marge d’EBITDA récurrent pour l’exercice 2025 relevé à +150 points de base1, contre +75 points de base initialement, et confirmation de l'ensemble des autres objectifs annuels du Groupe, reflétant la solide performance financière délivrée au premier semestre de l’exercice 2025

Aurélien Sonet, Directeur Général de Pluxee, a déclaré :

« À mi-parcours de notre plan stratégique de croissance à trois ans, je suis fier d’annoncer que nous avons continué à réaliser des avancées significatives dans la mise en œuvre des initiatives clés du Groupe. Nous avons dépassé les objectifs commerciaux établis en janvier 2024, tout en maintenant notre trajectoire de croissance durable et rentable. Après une performance exceptionnelle sur l'exercice 2024, le Groupe poursuit sa dynamique soutenue au premier semestre de l’exercice 2025. Les récentes opérations de fusions-acquisitions commencent en outre à contribuer progressivement à la croissance du Groupe et renforcent notre ancrage dans les marchés où nous opérons. Notre performance financière sur le semestre demeure remarquable : la croissance organique à deux chiffres des revenus se maintient, malgré une base de comparaison élevée, tandis que la Marge d’EBITDA récurrent est en forte progression et que le Taux de conversion de trésorerie récurrente reste très solide.

Fort de la détermination et de l’engagement de nos équipes, ainsi que de la résilience de notre modèle économique, je suis confiant dans la capacité du Groupe à créer durablement de la valeur pour l'ensemble de ses parties-prenantes. Au regard de notre solide performance au premier semestre, dans un contexte macro-économique incertain et volatile que nous suivons avec attention, nous relevons notre objectif de Marge d’EBITDA récurrent pour l’exercice 2025, tout en réaffirmant nos objectifs annuels de croissance organique du Chiffre d’affaires total et de Conversion de trésorerie récurrente. »

Perspectives

La performance très solide délivrée au cours du premier semestre et la résilience du modèle économique du Groupe dans le contexte macroéconomique actuel permettent à Pluxee de :

* relever son objectif de progression de Marge d’EBITDA récurrent, tout en confirmant son objectif de croissance du Chiffre d'affaires total pour l’exercice 2025 :

- Chiffre d’affaires total en croissance organique à deux chiffres (low double-digit) ;

- Marge d’EBITDA récurrent en progression attendue de +150 points de base, contre +75 points de base initialement, à taux constants1;

* maintenir inchangés ses objectifs financiers à horizon 2026 :

- Chiffre d’affaires total en croissance organique à deux chiffres (low double-digit) ;

- Marge d’EBITDA récurrent en progression attendue de +75 points de base à taux constants1;

- Taux de conversion de trésorerie récurrente supérieur à 75% en moyenne sur les exercices 2024 à 2026.

Le Chiffre d'affaires issu du Float est attendu en croissance organique à un chiffre mid-to-high sur l’exercice 2025, sur la base des dernières courbes forward disponibles.

Les objectifs financiers pour les exercices 2025 et 2026 tiennent compte des synergies issues du déploiement du partenariat avec Santander et de l’intégration de Cobee.

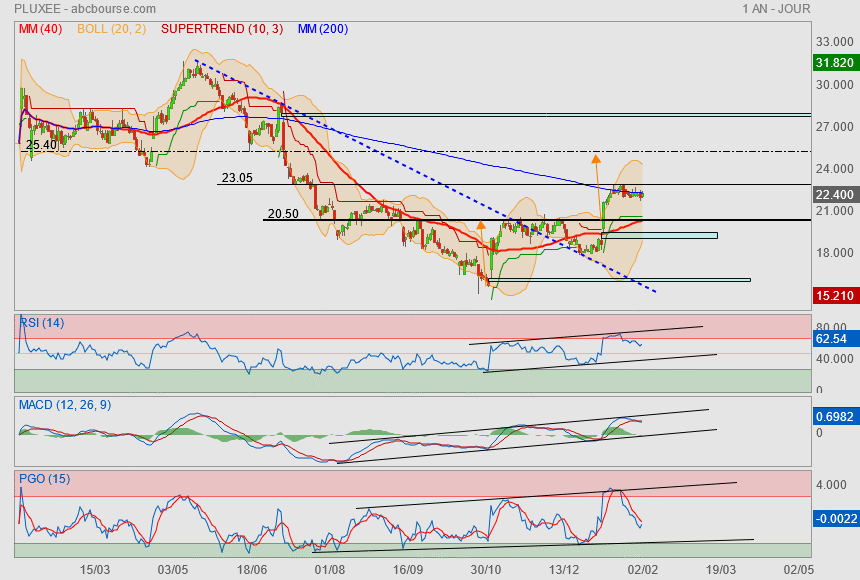

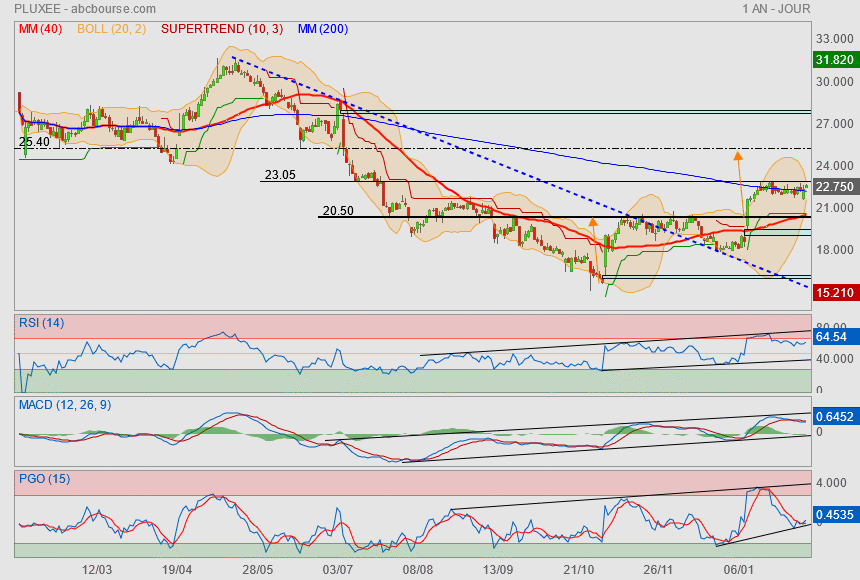

Prête pour effacer sa résistance des 23.05

et aller toucher son objectif premier (flèche orange).

le bonus serait d'aller jouer avec le gap...+22% ♥

--------------------------

la holding Bellon SA prévoit d'acheter des titres

Actualité publiée le 03/02/25 10:32

(CercleFinance.com) - Bellon SA, l'actionnaire de référence de Pluxee, a annoncé lundi son intention de procéder à des achats d'actions du spécialiste des services prépayés, à hauteur d'un montant susceptible d'atteindre 100 millions d'euros.

Dans un bref communiqué, la holding familiale précise qu'il s'agit d'une opération à vocation patrimoniale, témoignant de sa confiance dans les perspectives de l'émetteur de tickets-restaurant.

A la fin 2024, l'entité détenue par la famille du fondateur du groupe de restauration Pierre Bellon contrôlait quelque 42,8% du capital de Pluxee et près de 60% de ses droits de vote.

Un an après sa scission avec Sodexo, Aurélien Sonet, DG de Pluxee , le spécialiste des titres-restaurant et cadeau, était l'invité de l'émission Ecorama du 29 janvier 2025, présentée par David Jacquot sur Boursorama.com. Parmi les sujets abordés : la bataille sur le marché des avantages aux salariés, l’évolution de la réglementation des titres-restaurant en France et les résultats financiers solides.

Vidéo :

Le titre a refranchi le niveau des 20.50€

pour aller se coller à sa Mm200.

Depuis début novembre la dynamique est redevenue positive

l'objectif se situerait vers 25.40€

tout repli sur 21/20.50€ pourrait être mis à profit

---------------------------------------------------------

Pluxee dépasse les attentes

Actualité publiée le 08/01/25 11:15

Avec un chiffre d'affaires opérationnel de 249 millions d'euros au premier trimestre, dépassant les attentes des analystes, l'ex-division d'avantages aux salariés de Sodexo signe une performance qui lui permet de briller en Bourse ce mercredi.

Un démarrage puissant en 2025

Mercredi 8 janvier, Pluxee a annoncé une croissance organique de 12,1 % pour son chiffre d'affaires opérationnel, atteignant 249 millions d'euros. Ce résultat dépasse les 244 millions d'euros attendus selon un consensus fourni par l'entreprise. Sur le plan global, le chiffre d'affaires total du groupe s'élève à 289 millions d'euros, en croissance organique de 13,2 %.

Cette performance a immédiatement été saluée par les marchés. Ce matin, l'action Pluxee bondissait de +12%, à 21,16 euros sur la Bourse de Paris, marquant sa plus forte hausse depuis octobre dernier.

Une dynamique portée par l’activité "Avantages aux salariés"

Le cœur de la réussite de Pluxee repose sur son activité d'avantages aux salariés, qui a généré 212 millions d'euros de chiffre d'affaires ce trimestre. Cette dynamique commerciale solide est soutenue par un taux de rétention net élevé et par l'acquisition constante de nouveaux clients.

Dans un communiqué, Aurélien Sonet, directeur général de Pluxee, a souligné l'importance de cette activité :

"La performance de l’activité Avantages aux salariés, soutenue par un taux de rétention net robuste et la poursuite de l’acquisition de nouveaux clients, a permis de générer une croissance organique des revenus à deux chiffres."

Une stratégie de croissance bien définie

Pluxee continue de s'appuyer sur des partenariats stratégiques et des acquisitions pour renforcer son expansion. En novembre dernier, le groupe a acquis Benefício Fácil au Brésil, une opération qui commence déjà à contribuer à sa trajectoire de croissance organique. De plus, le partenariat avec Santander au Brésil et l'intégration de Cobee en Espagne illustrent l'engagement du groupe à renforcer sa présence internationale.

Malgré ces progrès, certains analystes se montrent prudents. Dans une note publiée mercredi, JP Morgan a salué les opportunités offertes par Pluxee tout en évoquant des prévisions ambitieuses pour 2025-2026. Ils déclarent :

"Nous considérons que le risque-récompense n'est pas attrayant pour l'instant, les prévisions pour l'exercice 25-26 semblant de plus en plus ambitieuses."

Pluxee réitère ses objectifs stratégiques et financiers, visant une croissance organique à deux chiffres du chiffre d'affaires et une progression de la marge d'EBITDA récurrent de +75 points de base. Ces ambitions démontrent la confiance du groupe dans sa capacité à maintenir sa dynamique positive.

-------------------------------------------------

Stifel initie la couverture à 'conserver'

Actualité publiée le 16/01/25 10:26

(CercleFinance.com) - Stifel a annoncé jeudi avoir initié la couverture du titre Pluxee avec une recommandation 'conserver' et un objectif de cours de 25 euros.

Dans une étude consacrée au secteur, l'analyste étaye son opinion par la nécessité pour le spécialiste des titres-restaurant de travailler à l'amélioration de son portefeuille et de solidifier sa croissance avant d'envisager une éventuelle diversification.

Mettant en avant le statut de leader mondial du groupe dans les avantages aux salariés, Stifel estime que cette dimension devrait lui permettre d'investir davantage dans ses technologies que ses concurrents.

Concernant le Brésil, aujourd'hui le principal marché de la société, le bureau d'études reconnaît que le pays recèle de vastes opportunités au vu de son dynamique démographique, mais qu'il se heurte aussi à des obstacles non négligeables en termes d'effet devise, de concurrence et de réglementation.

S'il dit tabler sur une croissance de l'ordre de 15% du bénéfice par action (BPA) sur les trois prochaines années, Stifel considère que les prévisions établies par la communauté financière pourraient se révéler un peu trop ambitieuses, un phénomène susceptible selon lui de se traduire par de possibles déceptions au niveau des résultats.

------------------------------------

Pluxee soutenu par Berenberg

Actualité publiée le 21/01/25 15:57

(AOF) - En net recul hier, Pluxee progresse de 0,47% à 22,32 euros à la faveur d'un relèvement de recommandation de Berenberg qui est passé de Conserver à Achat sur le titre. L'objectif de cours est, lui, maintenu à 30 euros. Dans une note sectorielle, le broker a justifié ce relèvement "compte tenu de la contraction significative du multiple de valorisation, des perspectives de croissance optimistes et du confort entourant les perspectives réglementaires".

Le spin-off de Sodexo "continue d'atteindre ses objectifs à moyen terme", poursuit Berenberg, sa valorisation boursière actuelle faisant plus qu'intégrer le risque d'éventuelles déceptions liés aux résultats.

Pluxee s'est récemment illustré à la faveur d'un premier trimestre supérieur aux attentes, entraînant Edenred dans son sillage. L'ancienne division d'avantages aux salariés de Sodexo, qui a réitéré ses objectifs pour 2025 et 2026, avait fait état sur la période d'un chiffre d'affaire total de 289 millions d'euros, en croissance organique de 13,2%. Le consensus visait 282 millions d'euros et 10,4%.

L'entreprise introduite en Bourse le 1er février 2024 évoquait une dynamique commerciale "favorable".