Portzamparc - 2026

Pas de liens, Investir est indépendant…

Ils commentent la nouvelle comme l'indique Dubaisan

"Je suis curieux de connaitre les liens qui existent entre ces 2 organisations !"

C'est là:

INVESTIR relaie et commente la sélection de Portzamparc une semaine après sa parution...

INVESTIR relaie et commente la sélection de Portzamparc une semaine après sa parution...

Je suis curieux de connaitre les liens qui existent entre ces 2 organisations !

Extrait de l'article d'INVESTIR publié le 8 juil. 2026 à 11:25 Mis à jour le 8 juil. 2026 à 11:26

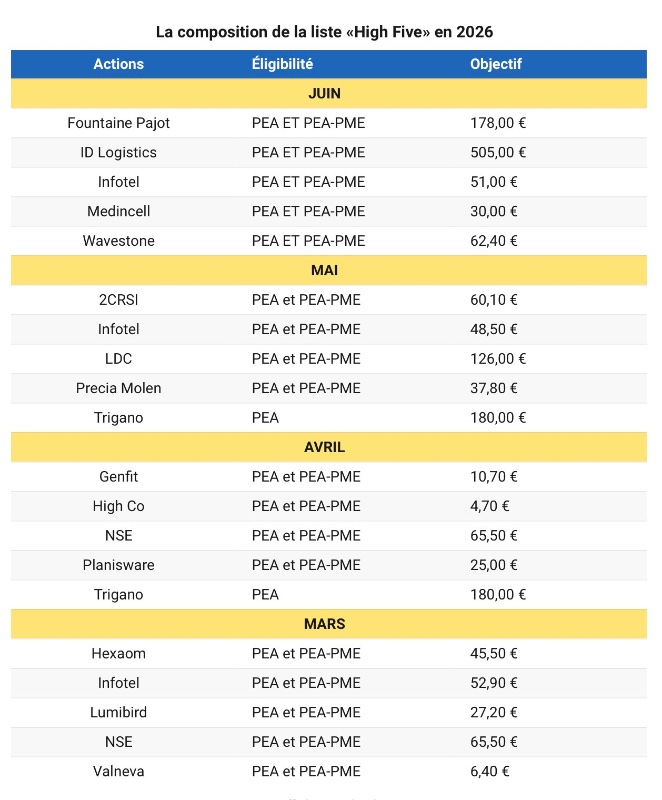

<< Comme chaque début de mois, le cabinet Portzamparc dévoile sa nouvelle « short list » de valeurs préférées, le High Five. Ce mois-ci, le bureau d'analyse procède à quatre arbitrages : 2CRSI, Lisi, Planisware et Thermador font leur entrée et remplacent Fountaine Pajot, MedinCell, ID Logistics et Wavestone. Seule l'entreprise de services du numérique Infotel est maintenue, une nouvelle fois, dans la sélection.

[...] >>

C’est tout à fait vrai Moicmoi j’ai un portefeuille fictif de high five et c’est très bon

De temps en temps un individu ou un autre , visiblement mauvais gestionnaires de leur portefeuille boursier, viennent sur ce forum et accusent vertement Portzamparc d’être la cause de leurs erreurs de placements.

C’est tellement facile de faire porter sa propre incompétence par les autres .

D’autant plus que ces gens-là portent jugement en termes très hauts en couleurs, sans avoir pris le soin d’en savoir plus. Ce qui n’est pas très intelligent.

Alors, excédé, je me suis fait un tableau Excel pour mesurer le suivi de compétences d’une dizaine d’établissements, pendant quelques années. Dont les trois grosses banques américaines. Et Potzamparc et ODDO, entre autres.

La short liste de Potzamparc a toujours figuré en haut du tableau.

En voici le résultat ,

Période couvrant Mars 2025 à Mai 2026 - portefeuilles de 5 lignes de 1 000 euros chacune.

Et le S1 2026 (point 5 Mis 2026)

Gagnants : 9 portefeuilles sur 13 suivis.

Perdants : 4 portefeuilles sur 13 suivis

Ce qui donne, traduit en euros

Gains : 6 333 €

Pertes : 2 124 €

Soit un delta gagnant de 4 209 €

Pour un engagement de 5 000 € sur 13 mois.

Messieurs les grincheux qui dénigrez , faites nous parts de vos prouesses en matière de placements boursiers.

Avant de critiquer, étudiez sérieusement votre dossier .

Je précise que je n’ai aucun lien avec Portzamparc.

Tout simplement : j’ai horreur des injustices, et des jugements portés en toute méconnaissance du sujet.

Nous sommes qqs uns à suivre, et nous sommes complémentaires.

Voici le résultat pour ce mois de mai.

+13%

Je vous en dirais plus un peu plus tard.

Et la sélection de mai fait encore mieux que celle d'avril !

Bonjour à tous,

En Janvier 2025 j'ai commencé à suivre leur "High Five" en me faisant un simulateur.

J'avais débuté "bêtement" en prenant leurs 5 actions le jour de publication et en vendant le mois suivant sur la nouvelle publication.

Devant le rendement "brut" de leur recommandation, j'ai introduit une gestion "à ma sauce".

Je passe le coup d'Abivax en Juillet 2025 qui a propulser le rendement en orbite.

Le potefeuille apporte un rendement 2025 (hors Abivax) de 71% !!

Depuis le début de l'année 2026 un peu plus de 18%.

Ce mois-çi (Avril) le rendement est de 8.4% et 7.75% selon le mode gestion.

Ces pronostiqueurs comme Portzamparc me font penser au PMU, alors qu'eux contrairement au PMU devrait s'appuyait sur des fondamentaux techniques, chaque fois qu'il produit une liste les "bêta" achètent ce qui fait monter le cours ? mais sur 2026 Pitchat le démontre bien on a une société sur 5 qui valorise ?.....peut-être faut attendre le long terme et croire aux prévisions LT ?

Pour Genfit, je vois surtout un gros loupé et c'est surtout un peu tard…

; )

Et actuellement, on est en fin de surachat et donc de spéculation.

On commence à réintégrer la bande Keltner Haute Et possible on peut aller jusqu'à la basse, voir sortir en baisse en repli en cas de survente.

?

D’accord avec toi mauvais mois d’avril.. genfit très bien graphiquement