Portzamparc - 2026

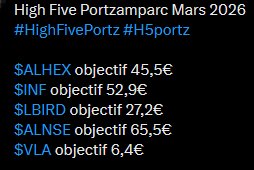

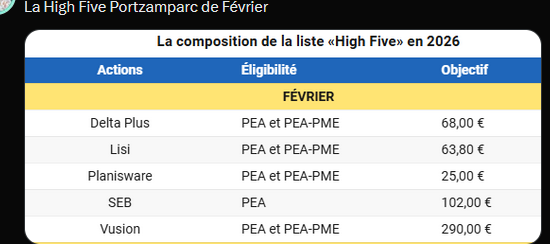

High Five Portzamparc - Avril 2026

GENFIT

HIGH CO

NSE

TRIGANO

PLANISWARE

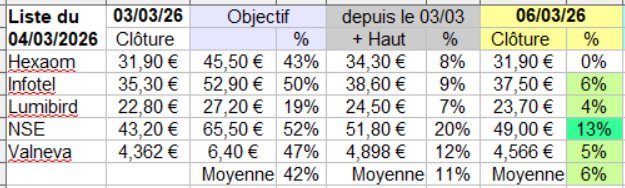

VALNEVA et cette semaine ont été fatales pour la sélection de mars

Hier, en une seule journée, le soufflé a bien gonflé (+9%) !

Il est vrai qu'un soufflé gonfle rapidement grâce à la formation de bulles... Laissons le donc au chaud !

Eh, ben envoyer le listing de porteur de petits porteurs sur NSE : fallait oser…

Portzemparc fait du n'importe quoi et a du bricoler une contre liste à l'arrache ?

Le volume actuel moyen de NSE est inférieur à 600 titres depuis le 1er janvier 2026, c'est n'importe quoi…

Et en plus, le Capital est très réduit en nombre de titre ( 3 376 110) …

Je suis (du verbe suivre) les performances de Potzamparc depuis plusieurs années. Je n’y ai aucun lien, aucun intérêt.

Mais je suis passablement agacé par ces gens qui "cassent du sucre" sans savoir de quoi ils parlent.

Performances de ces 8 derniers mois. Basées sur des portefeuilles à 1 000 €/ligne.

Gain net sur cette période : 15 048 €

Mois gagnants. 6 . Mois perdants 2

Nota : novembre 2025 à janvier 2026, je n’ai pas suivi au jour le jour.

Mais aussi, sur le LT les gains sont bien plus importants.

Ça fera peut-être un peu réfléchir les râleurs irréfléchis à la vue courte et à la critique facile et inepte ?

Ô surprise.

En voici un des rares qui ne dénigrent pas systématiquement la maison Potzamparc. Il faut dire qu’il s’appuie sur des résultats concrets, et non pas sur un trade négatif.

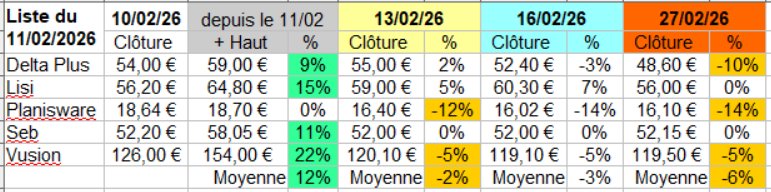

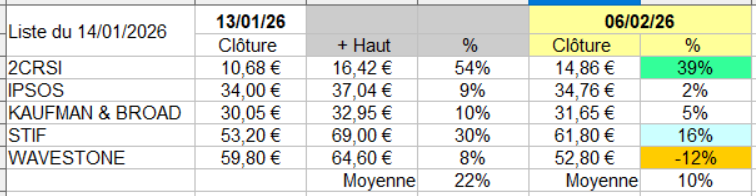

Et voici le résultat de la sélection de janvier...

Bienheureux les clients de Portzamparc s'ils sont réactifs !

Performances assez variables depuis la publication du 14 janvier mais je suis mal placé pour critiquer j'ai fait moins bien

« … ajustons notre TP de 79 à 81,7 euros »

C’est magnifique de précision. On se demande comment ils font ? 🤔

Personnellement, pour les haussiers, je dirais cible 76 €

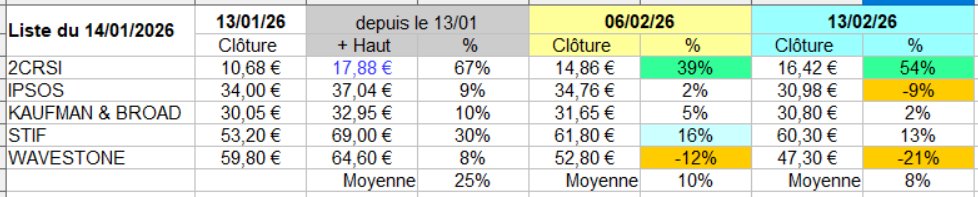

Portzamparc ne cache pas sa satisfaction à la lecture des performances de STIF : "Comme le CA, l'objectif d'EBITDA 25 (19,4 M€ ; 22,4%) devrait, selon nous, être largement dépassé (prévisions de 21,3 M€ ; 23,6%). Cette publication conforte notre conviction dans la capacité du groupe à conserver à moyen terme une forte croissance et des marges élevées sur son segment BESS. Nous confirmons notre opinion 'Acheter' et ajustons notre TP de 79 à 81,7 euros" conclut l'analyste.