WORLDLINE ÇA VA BANQUER !!

Avec una AK à 6 pour 1 détenues + l'AK réservée à des institutionnels, le prix du kg de bouse a bien baissé et nous voilà rendu à des prix qui tombent de l'étagère…

Plus d'infos ici…

Voilà, je m'étais pas trop trompé…

: )

C’est Rodolphe qui cheffe 😊

(comme dit un chiraquien de mes amis)

Serait-il possible de déplacer cette file dans le forum adéquat ?

-----------------

Genre dans une poubelle tu veux dire ?

Oui mais du coup on est d’accord que ces stratosphérique la différence entre la VAD indiquée par Investir et les sites boursiers de références ?

Ou est ce moi qui suis perdu ?

@Rodolphe

Serait-il possible de déplacer cette file dans le forum adéquat ?

Merci 🙂

Concernant la VAD…

Actuellement il tend à se pratiquer des "cross-over" entre la VAD, la location de titres et les souscripteurs de l'AK…

"Chaque courtier doit posséder au moins 60 % des actifs prêtés au vendeur pour prévenir de potentielles défaillances de livraison.

D’après le règlement européen, toute position courte nette doit être déclarée à l’AMF dès qu’elle atteint 0,2 % du capital de la société concernée."

Ce qui veut dire que par exemple, on peut jouer sur les 40% qui manquent avec un règlement livraison négocié lors d'une AK…

––––––––––––––––––––––––––––

Un peu de littérature…

De la négociation au règlement/livraison

La technique n'est généralement pas accessible aux particuliers et aux entreprises car la plupart des banques effectuent un contrôle de provision des titres comme des espèces sur les comptes de leurs clients. Cependant, NYSE Euronext propose un service de règlement différé (SRD) qui permet à l'investisseur de régler en fin de mois des ventes sur les actions éligibles au dispositif en vertu de leur liquidité. Dans ce cas, c'est l'intermédiaire du vendeur qui emprunte les titres pour les livrer à celui de l'acheteur et les rembourse en fin de mois. Une vente sur le SRD s'assimile donc à une vente à découvert.

Quand la bourse exécute, en jour J, un ordre de vente, l'avis d'exécution est transmis à la chambre de compensation, qui la traduit, à son tour, en une instruction de règlement/livraison ; cette dernière est soumise au contrôle de provision, en J+n, auprès du dépositaire central, où n est un nombre de jours ouvrés standard (3 chez NYSE Euronext). Le contrôle de provision consiste à vérifier que l'établissement financier dispose des titres sur son compte. Pour que la vente soit dénouée, il suffit que les titres soient présents en J+n. Si une banque achète des titres en J, les vend en J+1, les reçoit donc en J+3 et les livre en J+4, elle est techniquement à découvert entre J+1 et J+3.

La vente à découvert est pratiquée aussi et surtout sur le marché de gré à gré, en dehors, donc, de la bourse. Deux établissements financiers peuvent s'entendre, l'un pour acheter, l'autre pour vendre, un titre à une date de dénouement qui peut être plus éloignée que le J+n conventionnel de la bourse.

Ne passant pas en bourse, ces parties prenantes peuvent attendre la veille de la date de dénouement pour acheminer chacune leur instruction, l'une de réception, l'autre de livraison, vers le dépositaire central concerné.

Couverture de la vente à découvert

Plusieurs types d'opération peuvent concourir à assurer la provision d'une vente à découvert :

• l'emprunt de titres ;

• l'achat ferme ;

• le reverse repo, ou achat temporaire ;

• l'exercice d'option d'achat.

L'emprunt de titres est la couverture la plus adaptée, les autres techniques ayant une incidence sur la trésorerie. L'emprunt permet de se faire livrer des titres contre la promesse de restituer des titres de même nature à une date future, généralement dans quelques jours ou quelques semaines, et moyennant une commission (fee).

La vente à découvert est également pratiquée par l'établissement placeur d'une augmentation de capital ou d'une nouvelle tranche d'un titre de dette publique, ou l'établissement chargé de la conversion d'une obligation convertible en actions. Elle est couverte par l'émission en date future des nouveaux titres.

Le vendeur à découvert peut être tenté de ne pas couvrir ; il peut faire le pari de pouvoir racheter dans les temps le titre à un prix en baisse sans qu'il ait eu besoin de supporter le coût d'un emprunt ; les réglementations nationales tolèrent plus ou moins cette pratique.

Gestion des suspens

Vendre à découvert sans procéder ensuite à une opération de couverture conduit à l'échec du dénouement : les titres ne sont pas livrés, les espèces ne sont pas reçues. Il y a suspens, aussi appelé 'fail' chez les professionnels. Le plus souvent, les suspens sont fortuits, provoqués par un dysfonctionnement dans le système d'information.

Chaque dépositaire central a ses propres règles relatives aux suspens : certains font courir un délai pour que les participants régularisent leur situation, d'autres proposent un service d'emprunt, qui peut être coûteux, ou contraignent le vendeur défaillant à un rachat (buy-in) des titres sur le marché.

Prévenir l'apparition des suspens est difficile : si le dépositaire central subordonne le dénouement d'une vente à la présence des titres chez le vendeur (ainsi que des espèces chez l'acheteur), à la date prévue de dénouement, il n'a pas connaissance de la vente au moment où elle est négociée. Tout au plus peut-il découvrir, à la date où il reçoit l'instruction, en analysant le message SWIFT, la date à laquelle le vendeur déclare l'avoir conclue. Il ne peut pas savoir si un suspens résulte d'une vente qui aurait été effectivement négociée avant ou après la négociation d'un emprunt lui-même dédié à cette vente, et à plus forte raison si une telle vente est constitutive d'un abus de marché au sens de la loi ; ceci n'est cependant pas toujours compris, notamment par les critiques accusant occasionnellement la DTCC (le dépositaire central américain), ou la SEC, de ne pas faire le nécessaire pour empêcher que des suspens ne se matérialisent[15],[16].

Stratégies d'investissement

De nombreux hedge funds proposent différents types de stratégie d'investissement qui ont en commun de s'appuyer spécifiquement sur la vente à découvert :

• arbitrage entre convertible et action : le fonds achète une obligation convertible dont l'option implicite d'achat de l'action sous-jacente paraît sous-évaluée, et vend l'action à découvert pour dégager une marge d'arbitrage ;

• arbitrage sectoriel (equity market-neutral) : un pronostic sur l'évolution comparée de deux sociétés d'un même secteur, ou d'une société par rapport son secteur, peut donner lieu à une stratégie associant achat d'un titre ou d'un indice et vente à découvert d'un autre titre ;

• arbitrage de fusion : dans la perspective d'une OPA d'une société sur une autre, un arbitrage classique consiste à acheter la valeur opéable et vendre à découvert l'action de l'acquéreur potentiel, et escompter un profit quand l'OPA a abouti ;

• opinion négative : le gérant vend à découvert l'action d'une société qui lui paraît surévaluée ou dont il pense qu'un événement probable et majeur (perte d'un client important, action en justice, contrainte réglementaire, etc.) va en compromettre les perspectives d'avenir et donc faire baisser le prix de l'action.

De manière générale, ces stratégies reviennent à prendre des positions longues sur des valeurs attendues à la hausse et des positions courtes sur des valeurs attendues à la baisse ((en) long/short equity).

Enfin, la vente à découvert peut être motivée par des raisons fiscales ; aux États-Unis, par exemple, l'investisseur individuel désireux de spéculer à la baisse un titre qu'il a en portefeuille peut qualifier une vente comme étant à découvert à la triple condition de ne procéder à aucune autre couverture de cette position longue, de liquider sa position courte dans les 30 derniers jours de l'année, et de garder sa position longue au-moins 60 jours au-delà. Le vendeur est alors imposé sur la plus-value tirée, non pas de la différence entre le produit de la vente et le prix moyen de sa position longue, mais du rachat de sa position courte

Bein à la base je répondais juste pour te faire rager un peu

mais à vrai dire, j'y connais rien dans le mecano des AK&Co..

il est vrai que ça pu vraiment à court terme et moyen terme..

il est évident que le risque de perte est bel et bien présent..

mais notre nouveau copain le Trader a dit que ça aller BANQUER

alors qui dois je croire au final ?

Je note : "et comment ça peut être extrêmement dilutif si l'Ak se fait à 1.50 ? o_O "

C'est donné à titre d'exemple et la valeur nominal du titre que tu détiens précédemment va changer notamment par imputation des pertes, ensuite c'est dilué 2 fois, ça va arriver sur le marché par wagons et enfin ce sera regroupé par 40.

Donc si tu penses qu'on va rester à 1,50 €, c'est ton droit, mais noël, c'est passé depuis plus d'un mois…

Il est précisé que ton action initiale ( sans souscription) coté 1,50 € va perdre 78% de sa valeur de représentation au capital : tu crois sincèrement toujours qu'elle vaudra 1,50 € ?

c'est pas deux choses différentes ?

la Vad est en action tous les jours

moi je parle juste des AK

si l'une est à 2.75 et l'autre à 1.50 je ne vois pas bien où y a dilution extrême

à la limite, j'ai plus peur du regroupement et ce qui en suivra ( la Vad aura de nouveau à manger)

Si tu avais suivi Orpea en la matière, tu serais qu'on est tous tombé des nues en apprenant ce qui c'était passé en coulisse avec la VAD.

Dernièrement, Casino est encore un très bon exemple en la matière avec des engagements de VAD, de prêts de titres, de souscription et de rachats dont Krétinsky au final sort le grand gagnant et à peu cher.

et comment ça peut être extrêmement dilutif si l'Ak se fait à 1.50 ? o_O

Bien entendu quand je dis tes chiffres je voulais dire ceux dont tu as connaissance.

Cela dit investir me semble bien loin de la réalité.

Même le webmaster va dans ce sens.

Il peut y avoir un décalage de jour donc de la volatilité entre sites donnant référence.

Mais investir 😂… on est plus dans la volatilité mais sur la lune 🌒

Pour le reste si c’est la rubrique Worldline faudra faire avec.

Et pas faire l’étonné.

J’attends encore le rebond technique.

Mais aucunement un miracle ici.

Je note : "il est bidon ce tableau.."

Et bien, on verra … Je prends notes.

Il devrait y avoir un max de dépréciation d'actifs et donc le bilan va être déséquilibré en passif avec les dettes = il fait alors obligatoirement lancer un processus de recapitalisation sous peine de se retrouver avec un risque de liquidation potentielle.

C'est pourtant pas la première fois que j'explique les choses : à chaque fois, y'en a toujours pour se croire plus malins et au final, dites moi donc ce qui c'est passé ?

Message complété le 29/01/2026 14:15:29 par son auteur.

JPMorgan sabre son objectif de cours à 1,30 euro sur le titre Worldline

Actualité publiée le 28/01/26 14:57

JPMorgan a réduit mercredi son objectif de cours de 2,50 euros à 1,30 euro sur le titre Worldline, tout en maintenant sa recommandation "neutre", en amont des résultats 2025 du spécialiste des paiements électroniques, qui doivent être publiés le 25 février prochain.

La société dirigée par Pierre-Antoine Vacheron s'est lancée dans un vaste plan de redressement de ses performances financières après plusieurs années difficiles.

La moindre chose avant de contredire, c'est de prendre connaissance des documents , non ???

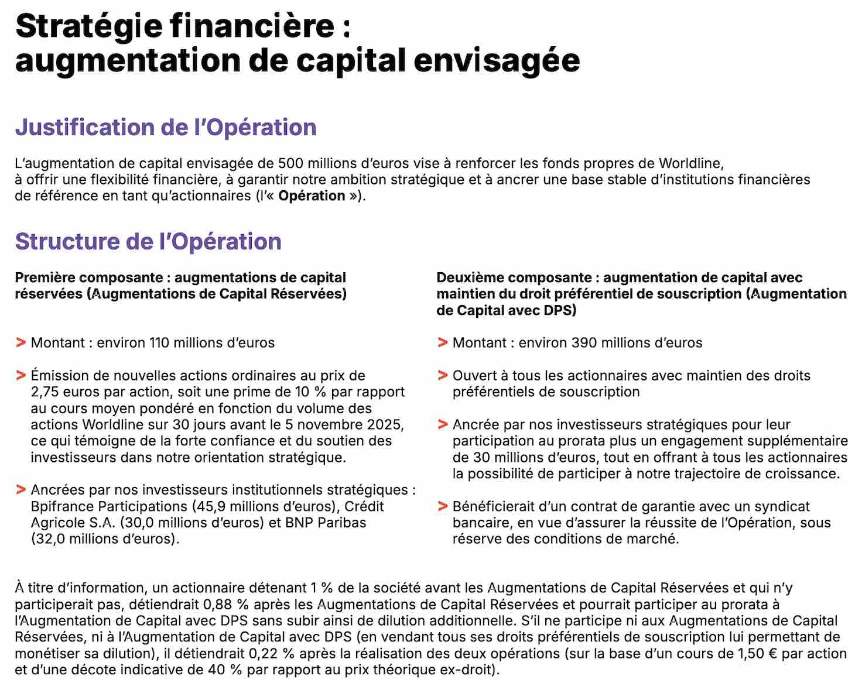

Il est précisé en page 9, dans la brochure de l'Assemblée Générale Extraordinaire (AGM) du Jeudi 8 janvier 2026 :

"À titre d’information, un actionnaire détenant 1 % de la société avant les Augmentations de Capital Réservées et qui n’y participerait pas, détiendrait 0,88 % après les Augmentations de Capital Réservées et pourrait participer au prorata à l’Augmentation de Capital avec DPS sans subir ainsi de dilution additionnelle. S’il ne participe ni aux Augmentations de Capital Réservées, ni à l’Augmentation de Capital avec DPS (en vendant tous ses droits préférentiels de souscription lui permettant de monétiser sa dilution), il détiendrait 0,22 % après la réalisation des deux opérations (sur la base d’un cours de 1,50 € par action et d’une décote indicative de 40 % par rapport au prix théorique ex-droit). "

Worldline : brochure de l'Assemblée Générale Extraordinaire (AGM) du Jeudi 8 janvier 2026

il est bidon ce tableau..

et par quel artifice on passerait de -4000 à -54 ?

Je vais mettre le tableau prévisionnel révisé de résultats 2025.

Comme ça c'est clair, non ?

Concernant le risque, il suffit de lire la 10ème résolution de l'AG voté ce mois de Janvier 2026 qui doit intervenir post dilution :

10ème résolution : Regroupement des actions de la Société par attribution d’une (1) action nouvelle de quatre-vingts centimes d’euro (0,80 €) de valeur nominale pour quarante (40) actions anciennes de deux centimes d’euro (0,02 €) de valeur nominale chacune ; délégation de pouvoirs au Conseil d’administration à l’effet de mettre en œuvre l’opération de regroupement ;

Libre à chacun de croire au miracle : les promesses n'engagent que ceux qui les croient

Et concernant l'AK ultra dilutive

---------------------------

Bien sur

parce que vous savez avant tout le monde le prix de l'Ak peut être o_O

Ce ne sont pas les miens…

J'ai fait une citation et j'ai donné la référence.

; )

Et concernant l'AK ultra dilutive

Prendre des positions en VAD et les déboucler à la livraison des titres souscrits : c'est devenu un moyen de financement comme un autre…

Dernièrement, ce qui s'est passé sur de nombreux titres et le petits porteur qui refuse de s'avouer vaincu en vendant, est au final plumé à sec.

Je n'invente rien : j'attire juste l'attention sur des faits passés et des éléments donnés dans la presse financière.

Il n'aura encore pas échappé que pour Orpea par exemple, on a découvert après coup le poteau rose… Et d'ailleurs, les banques n'ont pas forcément trop d'intérêt à ce que ça sache, car au final, ça s'appelle recapitaliser avec du vent et ça pourrait lieu des manœuvres encore plus tordues…

@gars d’1

Il n y a aucun éléments prouvant les chiffres de la VAD sur le K.

Aucun site boursier donnant un chiffre s’approchant des tiens.

Merci d'arrêter les majuscules et de vous conformer aux usages du forum en la matière.

Mettre en majuscule n'est pas un argument recevable pour tenter d'avoir raison et encore moins pour tenter de mettre en avant un sujet plutôt qu'un autre, surtout quand il manque d'argumentation factuelle et raisonnée.

On n'est pas à la foire aux Tripoux.

Concernant le blablatage au dessous …

Souscrire à l'AK reste pour le petit porteur un risque important non maitrisé…

Le journal "Investir" confirme ce que je disais au sujet de la VAD qui a survinvesti le titre en vente à découvert en vue de l'augmentation de capital dilutive à souhait.

Il est donc sage quand on est un petit porteur d'éviter de se mesurer financièrement aux gros placés sur le dossier sous réserve de finir étrié et en slip "moul'boule"…

Investir N° 2715 page 3 :

"WORLDLINE : Les positions baissières se sont accrues pour atteindre 28,7% du capital jeudi 15 janvier 2026, contre 25,5% le 30 décembre. Certains actionnaires couvrent ainsi les actions qu'ils devront acheter lors de l'augmentation de capital annoncée "

Voilà, c'est assez clair, et ça veut aussi dire que ce genre d'opération d'augmentation de capital est de moins en moins intéressant pour le petit porteur car il ne connait généralement pas ce qui se trame en coulisses avant l'AK et lui donc, il paye ses nouveaux titres rubis sur l'ongle alors que les gros gagnent de l'argent et ont même des titres "gratuits" en bilan financier notamment du fait de la VAD…

Expliquons encore que la livraison des nouveaux titres déboucle les positions de vente à découvert.

Concernant l'AK, attention la tendance actuelle est la VAD qui faite avant l'AK et la livraison solde la position avec en général un gros bénéfice et plein de papier qui va et vient… ( Orpea, Casino, Atos, Etc.)

Au final, ceux qui ne sont pas la boucle "vertueuse" se font plumer : "ça va banquer", c'est bien le terme…